1.住宅ローンの借換え・審査とは?

(1)住宅ローンの借り換えとは

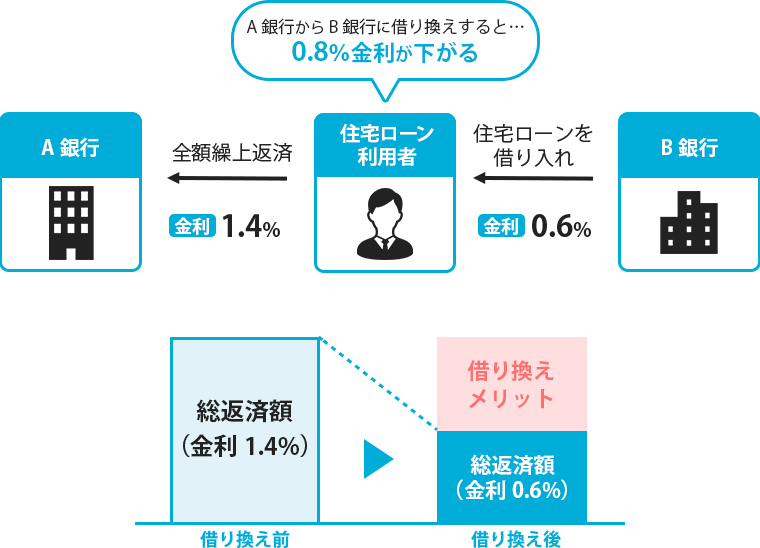

金融機関から新たに住宅ローンを借りて、現在利用中の住宅ローンを全額繰上返済することを住宅ローンの借り換えといいます。

住宅ローンの適用金利は、基準金利から引き下げ幅(優遇幅)を差し引くことで決まっており、住宅ローンを既に借りている人は契約によって引き下げ幅が確定しているので、例え変動金利で借りていたとしても基準金利が下がらないと適用金利が下がりません。そのため、世の中的に「金利が下がっている」状況だとしても、基準金利が下がらないことには「いま自分が借りている住宅ローンの金利も下がる」という状況にはならないのです。

この状況で金利を下げるには、借り換えるしかありません。借り換えによって金利が下がるため、総返済額を削減することができるのです。

この総返済額の削減効果を、借り換えメリットと呼びます。最近では総返済額の削減だけでなく、さらに住宅ローンに付随する団体信用生命保険(以下、団信)を充実させることを目的に借り換えをする人もいます。

例えば現在1.4%の金利で借りていて、0.6%の金利のローンに借り換える場合、下図の通りになります。

(2)住宅ローン借り換えの審査とは

住宅ローンの借り換えでも、新規借り入れ時と同様に金融機関の審査を受ける必要があります。

審査は[事前審査→本審査→ローン契約→融資実行(借り換え完了)]と進みます。

住宅ローン借り換えにおける審査や注意点については、【4.住宅ローン借り換えの審査とは】にて後述します。

2.借り換えるべき人とは

住宅ローンの借り換えをするかどうかは、借り換えによって総返済額がどれだけ減るかによります。借り換え前と借り換え後の総返済額の減少分を借り換えメリットと呼びますが、現在返済中の住宅ローンが下記いずれかの条件を満たしていると、借り換えメリットが出る可能性が高いです。

-

ローン残高が1,000万円以上ある

-

住宅ローンの残存期間が10年以上ある

-

いま0.8%以上の金利で借りている

借り換えには諸費用がかかりますが、その諸費用も含めて借り換えるため、借り換え後の住宅ローンの元本が借り換え前の住宅ローンの元本より3%程度増えてしまいます。ですが、諸費用による元本増加分を金利低下による利息削減効果が上回ることで、借り換えメリットを得ることができるのです。

3.住宅ローン借り換えの手続き・手順

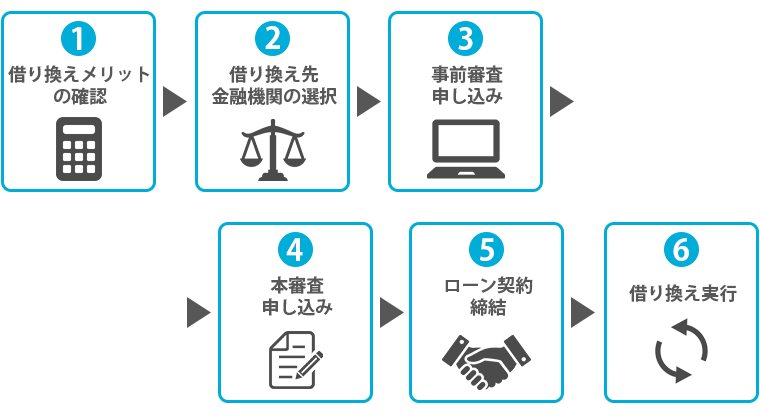

具体的な借り換えの手順は以下の通りです。

>>参考

住宅ローンの事前審査(仮審査)と本審査、2つの審査のポイントを徹底解説!

住宅ローン審査に落ちたのはなぜ? 審査に落ちた理由とそれに対する対策・ポイントを徹底解説!

(1)借り換えメリットの確認

シミュレーションでいくら借り換えメリットが出るか確認します。

借り換えメリットが見込めるならば、審査が通るかどうかの確認も含めて、事前審査申込みを検討しましょう。

(2)借り換え先金融機関の選択

借り換えメリットがより大きい金融機関にすれば、より借り換えの効果を実感できるでしょう。

最近では低金利だけではなく、付帯する団信の保障内容が充実したローンも増えています。利用中の住宅ローンの団信がシンプルなものであれば、借り換えによって団信保障も手厚くなる可能性があります。金利と合わせて団信も確認することがおすすめです。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

(3)事前審査申込み

借り換える金融機関を選んだら、事前審査の申し込みをしましょう。

最近は多くの金融機関が住宅ローンの申し込みをオンラインで受け付けていますので、簡単に申し込むことができます。申し込み後数日で審査結果が出るので、審査承認となれば再度承認された金利でどれくらいの借り換えメリットになるのか、改めて確認しましょう。

(4)本審査申込み

予定通り借り換えメリットがあるようなら本審査に進みましょう。本審査=書類審査ですので、金融機関の審査に必要な書類を提出します。

本審査も金融機関の窓口に行く必要がなく、郵送やオンラインで可能な金融機関があります。

本審査に必要な書類は主に下記の通りです。

-

本人確認書類(運転免許証など)

-

住民票

-

源泉徴収票又は確定申告書

-

課税証明書

-

売買契約書

-

重要事項説明書

-

現在返済中の住宅ローンの返済履歴が分かる明細

(5)ローン契約締結・完済手続き

本審査は通常、必要書類を提出して2週間程度かかります。

無事本審査承認となれば、あとはローン契約を締結となります。

現在住宅ローンを返済中の金融機関に対しては、借り換えする旨を伝え、全額繰上返済の手続きをします。

(6)借り換え実行

借り換えのための住宅ローンの資金が交付されますので、現在返済中の住宅ローンを繰上返済すると共に各種諸費用の支払いを行います。これで無事借り換えが完了となります。

4.住宅ローン借り換えの審査とは

住宅ローン借り換えでも、新規借入時と同様に金融機関の審査を受ける必要があります。

新規借入時と比べると家族構成や家計の状況も変わっていますし、住宅ローン残高が減っていたり、物件評価が落ちていたりするため、金融機関は新規借入れとは違った目線も入れた審査を行っているのです。

>>参考

住宅ローンの事前審査(仮審査)と本審査、2つの審査のポイントを徹底解説!

住宅ローン審査に落ちたのはなぜ? 審査に落ちた理由とそれに対する対策・ポイントを徹底解説!

(1)新規借入時と借り換え時の審査の比較

住宅ローンを新規借入れした後、子どもが生まれて扶養家族が増えたり、転職をしたり、住宅ローン以外の借り入れをしたり(リフォームローンやカードローンなど)など、家計の状況は大きく変わっているものです。

また、返済が進んだり繰り上げ返済によって住宅ローン残高が減っている場合や、年収が上がっている場合は審査のプラス材料になるものの、物件の評価がどうしても落ちてしまうことはマイナス材料になります。

このように借り換えでは新規借り入れと異なった視点でも審査が行われます。主に以下の内容です。

①住宅ローンなどの返済に延滞は出ていないか

住宅ローンやその他の借り入れ(リフォームローンや車のローンなど)の返済がしっかり行われているかを確認しています。個人信用情報機関への照会のほか、住宅ローンを返済している銀行口座の通帳の写しなどの提出が求められます。

②返済比率は過大ではないか

収入に対する住宅ローン返済の負担の割合を返済比率といいます。例えば年収400万円の人が年間で住宅ローンを100万円返済している場合、100万円÷400万円で返済比率は25%となります。

年収が上がっていても住宅ローン以外の借り入れが増えていると、住宅ローンの返済原資が減っていると見られる可能性があります。また、子どもが生まれて扶養家族が増えている場合も、返済原資が少なくなっていると見られる場合があります。このような観点から、収入に対する返済負担が大きすぎないか、金融機関は確認しています。

③転職によって勤続年数が短くなっていないか、勤務先の安定性はどうか

住宅ローンを新規借り入れした後に転職する場合もあるでしょう。年収が上がっている場合も含め、転職後の勤続実績が短いと、金融機関ごとに設けられた審査基準に合致しなくなり、否決となる可能性もあります。

また、従業員数や資本金など転職先企業の規模が小さくなっている場合も、勤務先の安定性が低いと判断されてしまう可能性があります。

④配偶者の退職などで、世帯年収が減っていないか

夫婦でのペアローンや連帯債務で住宅ローンを利用している場合、よくあるのがこのケースです。

主に配偶者が出産を機に正社員を辞めてパート勤務になった場合など、世帯年収が減っていたり、雇用形態が変わっていることで審査が厳しくなる可能性があります。特に雇用形態が変わっている場合は、金融機関ごとに定める審査基準に合致しなくなる可能性が高くなります。

一方、「正規雇用で続けているけれども、現在産休・育休中である」という場合は、特段問題視されない場合があります。現在育休中で収入が少なくなっていても、将来的に職場復帰することを前提に審査できる金融機関もあるためです。

⑤物件の担保評価が充分出るかどうか

新規借入れ時と比べ、経年劣化によって自宅建物の担保評価はどうしても下がってしまうものです。審査先の金融機関が独自に設定する基準に担保評価が満たない場合、否決になってしまう可能性があります。

(2)住宅ローン借り換えの審査に通りやすくするためには

住宅ローン借り換えを検討している時、また借り換え審査で否決になってしまったとき、セルフチェックしてみましょう。心当たりのある項目があれば、それらを改善することで審査に通りやすくなるでしょう。

✔住宅ローンや住宅ローン以外の借り入れを減らす

✔住宅ローンや住宅ローン以外の借り入れを、滞りなく返済する

✔転職で勤続が短い場合、最低でも1年は勤めてから審査申込みする

✔(ペアローン・連帯債務の場合)配偶者の産休・育休の状況を金融機関へ説明する

[住宅ローン審査に落ちたのはなぜ? 審査に落ちた理由とそれに対する対策・ポイントを徹底解説!]

5.借り換えの手数料・諸費用

住宅ローンの借り換えには諸費用がかかります。主に下表の通りです。

おおよそ借入額の3%程度になり、ローン残高によっては諸費用は数十万円〜数百万円とまとまった金額になりますが、上述の通り諸費用は借入金額に含めることが一般的です。

諸費用を上乗せしても、金利低下によって総返済額を削減できるのが、住宅ローン借り換えになります。

|

項目 |

支払先 |

内容 |

金額 |

|

完済手数料 |

現在住宅ローンを 返済している金融機関 |

繰上返済をするための事務手数料 |

5万円程度 |

|

経過利息 |

金利支払日から繰上返済日までの利息 |

数万円以内 (ローン残高や利息計算日数による) |

|

|

事務手数料 (又は保証料) |

借り換えるための 住宅ローンを新たに 借りる金融機関 |

住宅ローン借り入れに伴う 事務手数料(又は保証料) |

借入額×2%程度 |

|

印紙代 |

ローン契約に伴う印紙代 |

1万円〜6万円 (借入額による) |

|

|

司法書士報酬 |

司法書士 |

不動産登記に関わる司法書士の報酬 |

10万円程度 |

|

登録免許税 |

国 |

抵当権設定に関わる税金 |

借入額×0.3% |

6.借り換えと住宅ローン控除

住宅ローン控除は初年度のみ確定申告が必要ですが、2年目以降は勤務先の年末調整にて手続きします。

ところで、住宅ローン控除の適用期間中に借り換えた場合、年末調整の手続きはどうなるのでしょう。年末残高が変わってしまうため、ローン控除の観点から借り換えをためらった方もいるのではないでしょうか。

ここでは、借り換えた場合の年末調整での住宅ローン控除の対応についてご説明します。

>>参考

年末調整の時期!住宅ローンを借り換えたらローン控除はどうなる?

(1)住宅ローンを借り換えると控除はどうなる?

結論、住宅ローンを借り換えても住宅ローン控除を引き続き受けることができます。

つまり、住宅ローン控除期間中でも、住宅ローンを借り換えすることができるのです。

ところが、借り換えでは「諸費用」を上乗せすることが一般的なため、住宅ローン控除の算定に必要な「年末残高」が、諸費用分だけ増えてしまいます。

この諸費用部分は住宅ローン控除の適用対象となりませんので、借り換えた年以降は、年末調整にあたって以下のような計算が必要になります。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

A=借換え直前における当初の住宅ローン等の残高(従前の住宅ローンの、借り換え直前の残高)

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

① A≧Bの場合

対象額=C

② A<Bの場合

対象額=C×A/B

出所:国税庁「住宅ローン等の借換えをしたとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1233.htm

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

諸費用分を上乗せすることが一般的ですので、上記②の計算式となる方が多いです。

借り換えを行うとこのような計算が必要となるので、借り換え前の住宅ローンが、借り換え直前にいくら残高があったのかを確認できる資料を残しておくようにしましょう。

(2)年末頃に借り換え手続きしている場合

その年の1月〜9月頃に借り換えが完了している場合は、10月頃に金融機関から届いた年末残高証明書を利用して年末調整を行うことになります。

ただし、10~12月頃に借り換え手続きを行っていて、年内に借り換え完了(融資実行)を予定している場合はどうなるのでしょう。

例えば

[11月に勤務先で年末調整、12月に借り換え完了実行]

の場合、せっかく11月に勤務先で年末調整を行っても、12月に融資実行することによって年末残高が変わってしまうので再度年末調整する必要があり、勤務先の人事や総務担当者に迷惑をかけてしまうかもしれません。

その場合、融資実行を年明けまで待ってしまえば今年の年末調整は従来の銀行の残高で終えてしまうことができ、翌年の年末調整から上記の計算式で対応できます。

借り換え審査は[事前審査→本審査→ローン契約→融資実行]と手続きが進みますので、審査は年内に進めておき、年明け後に借り換えが完了するようにスケジュールを組めば良いのです。

7.特殊な借り換えパターン

住宅ローン借り換えの最大の目的は支払う利息の削減ですが、それ以外にも下記目的で借り換えるケースがあります。

(1)団信を充実させる

最近はがん保障を始めとする様々な疾病保障が付いた団信(以下、疾病団信)が発売されています。住宅ローンの疾病団信は、住宅ローンを借りる時にしか加入できないため、一般的な医療保険に比べると格段に安い保険料負担となります。多くの疾病団信では50歳以下という加入制限がありますが、借り換え時にこれらの疾病団信を付けて保険を充実させる目的で借り換える場合があります。

(2)返済期間を延ばす

通常借り換え時に借りる住宅ローンの返済期間は借り換え前の住宅ローンの返済期間より長くすることはできません。返済期間を伸ばすことが、金融機関にとっていわゆるリスケジュール(返済困難者への対応)と同様だと捉えられるためです。ただ、金融機関によっては借り換え時からさらに最長35年のローンにできる場合もありますので、その場合は返済期間を延ばして毎月の返済額を大きく引き下げることができます。住宅ローンは繰上返済でいつでも返済期間を短くすることはできますが、返済期間を伸ばすことは借り換え時しかできません。

(3)リフォーム代金を含めて借り換える

借り換え時に合わせてリフォームも行い、リフォーム代金を借り換える住宅ローンに加算して借りることができます。これにより通常2%以上の金利となるリフォームローンを住宅ローンの金利で借りることができます。

(4)他の借り入れも含めて借り換える

金融機関によっては、現在借入中の自動車ローンや教育ローンを借り換える住宅ローンに加算して借りることができます。これにより通常2%以上の金利となる自動車ローンや教育ローンを住宅ローンの金利で借りることができます。

(5)債務者または保証人の変更をする

離婚などに伴い、ペアローンや連帯債務を夫婦どちらか一方のローンにしたり、連帯保証を外したりといった目的で借り換える場合があります。現在返済中の金融機関が応じてくれれば借り換える必要はありませんが、そうでない場合、借り換えで対応するしかありません。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

8.まとめ

住宅ローン金利が例を見ないほど低金利を更新し、様々な保障の付いた団信も提供されている今の状況は、住宅ローン利用者にとっては非常に恵まれた環境と言えるでしょう。

この環境を出来るだけ活用して、少しでも借り換えでメリットがあるようであれば、積極的に借り換えることをオススメします。

まずはモゲチェックでどのような住宅ローンがあるか、確認してみてください。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。