1.これまでの金利見通し

まず、住宅ローンの金利の決まり方と、モゲチェックの従来予想についておさらいします。

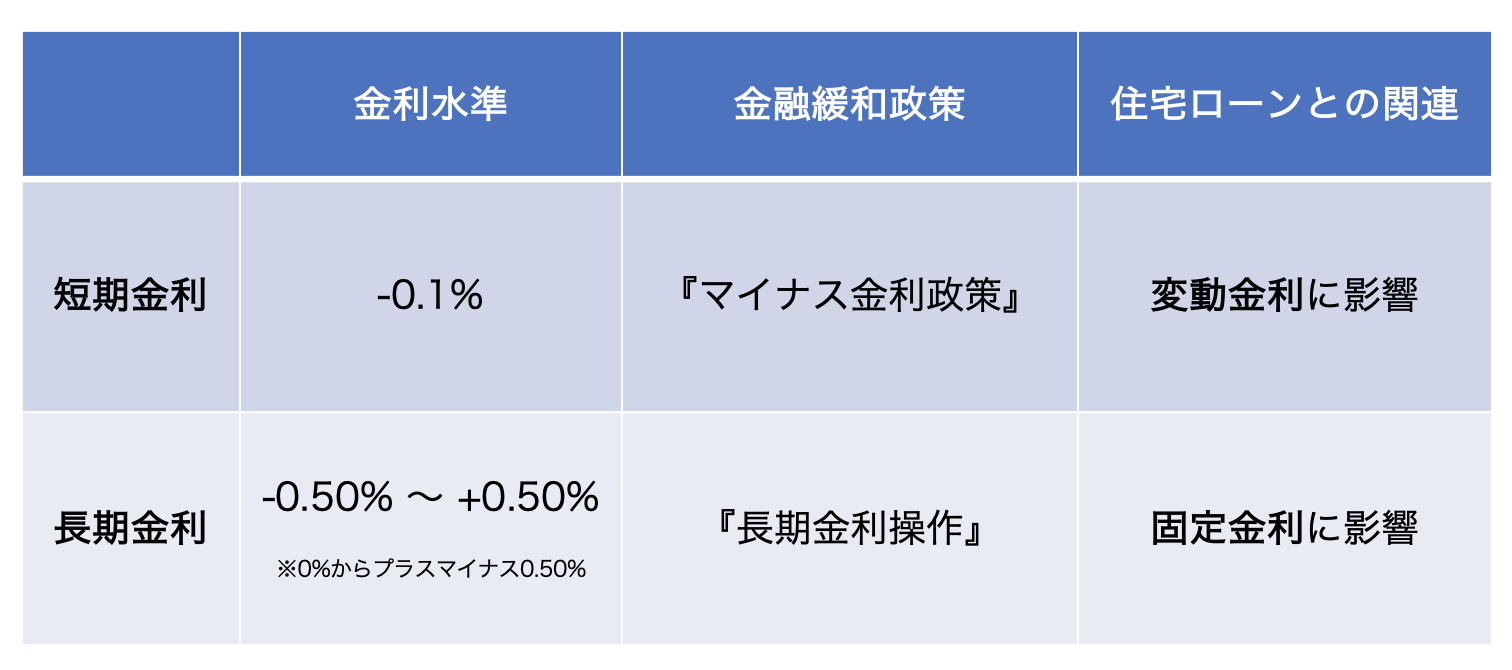

住宅ローンは主に変動金利と固定金利の2パターンがあり、端的に言うと変動金利は「短プラ(短期プライムレート)」という短期の金利指標に連動し、固定金利は長期金利(10年国債利回り)という長期間の金利指標に連動します。これらの金利指標は元をたどると、日銀が行う金融緩和政策の影響を受けています。

このうち、変動金利については

- 短期金利に影響する「マイナス金利政策」は今後も不変と考えられること

- 変動金利が銀行間競争の主戦場になっており、低下が続いていること

から、モゲチェックでは変動金利に関しては今後も安定した低金利が続くことを予想してきました。

一方、固定金利は事情が異なります。コロナ禍からの急速な経済正常化や資源価格高騰、賃金上昇などの要因で、2022年以降は世界的に景気やインフレ(物価上昇)が過熱したため、アメリカやヨーロッパなど世界各国では利上げ(政策金利の引き上げ)によってインフレを抑え込もうとしてきました。いわば、熱中症状態の景気を冷まそうとしてきたということになります。

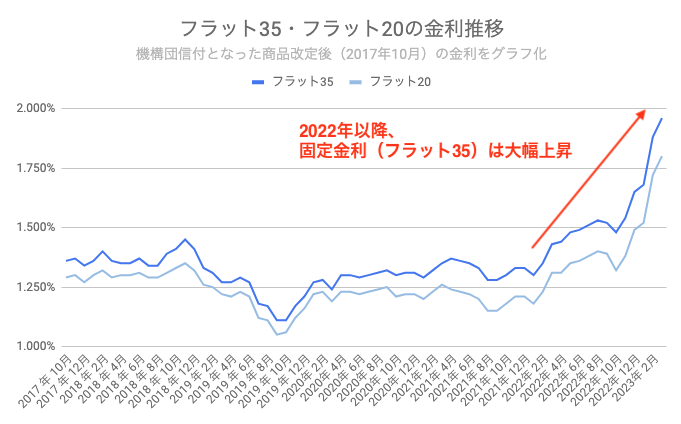

これが日本の金利市場にも波及したこと、また12月の日銀の長期金利誘導政策の変更の影響もあり、日本の長期金利は上昇基調が続き、結果的に住宅ローン固定金利も2022年以降上昇基調が続いてきました。

さらに、4月に就任する日銀の植田新総裁が将来的には長期金利の操作を廃止する可能性があるとの見通しから、モゲチェックではなおも固定金利には上昇余地があると予想してきました。

今回、2023年3月下旬時点での世界の景気見通しや金利情勢を踏まえ、この固定金利に関する見通しを修正し、「今後固定金利は低下に転じる」と予想します。理由をこれより解説します。

======================================

【Pick Up】▼住宅ローンは複数申込み・比較を。おすすめトップ3!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

【3位】auじぶん銀行

住宅ローン団信満足度No.1!トップクラスの低金利と団信保障が魅力的!

======================================

2.欧米諸国の景気先行き不安

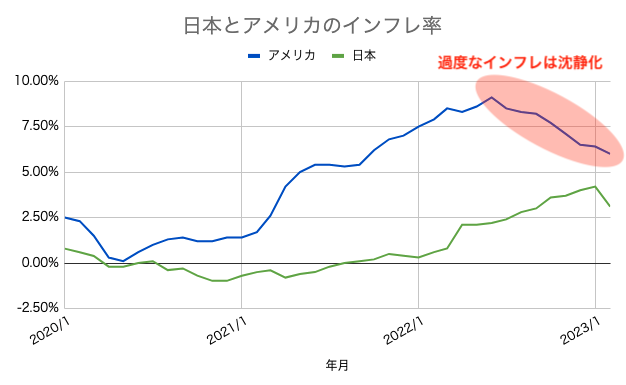

先述のように、2022年以降は欧米で凄まじいスピードでインフレが進行しました。利上げによってスピードダウンしつつあるものの、2023年3月時点では完全な沈静化には至っていない状況であり、もうしばらくの間は利上げが続き、欧米の短期金利は上昇が続くとみられます。

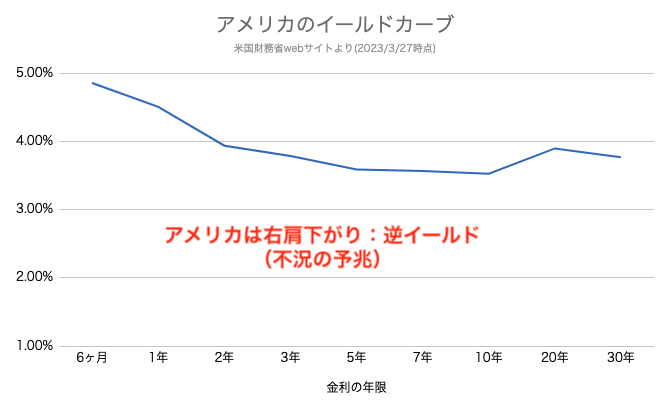

こうした中、欧米では通常の経済状態ではないことを意味する「逆イールド」という状況が起こっています。

多くの方にとって耳慣れない言葉かもしれませんが、これは国債利回りをグラフ化(イールドカーブ)した際に、より短期の金利が長期の金利を上回ってしまい右肩下がりのグラフとなってしまう現象です。

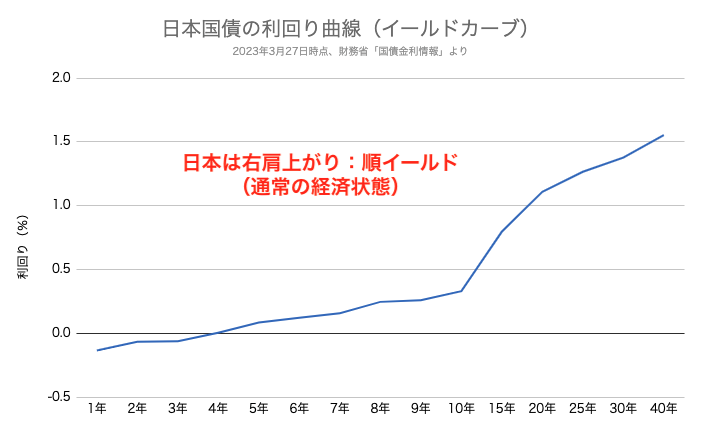

まず、日本のイールドカーブを見てみましょう。日本のような正常な経済状態の場合は右肩上がりのグラフとなり、これを順イールドといいます。

一方、世界経済の中心地であるアメリカでは、インフレ退治のための急速な利上げの影響で、短期の金利がより長期の金利よりも高く、右肩下がり(逆イールド)となっています。これは「いまは利上げで金利が高いが、将来は景気後退によって金利が下がるだろう」と金利市場が予想していることを意味します。

逆イールドは銀行などの金融機関にとって非常に厳しい経営環境となります。金融機関は短期の金利で資金調達し、長期の金利で貸し出しを行うビジネスであるため、例えば「金利5%で預金を集めて資金調達し、金利3%でローンを貸し出す」となると、お金を貸せば貸すほど2%分の損を出すことになるのです。

そのため、逆イールドは不況の予兆とされています。金融機関は経済の中で資金を循環させる役割を果たしており、その金融機関の経営環境が悪化することで製造業やサービス業など、幅広い実体経済に悪影響がもたらされるためです。実際に、過去には

- 2000年2月に逆イールド発生→2000年12月にITバブル崩壊

- 2005年12月に逆イールド発生→2008年9月にリーマン・ショック発生

と、逆イールドの発生からおよそ1〜3年後に景気後退となっています。

3月には米国の銀行破綻に端を発する金融不安・信用不安が世界を巡りました。3/10にシリコンバレー銀行、3/12にシグネチャー銀行と米国の中小銀行が相次いで破綻。また、金融大国・スイスの伝統的な大銀行であるクレディ・スイスも経営危機に陥っています。

これらの銀行が一般的な銀行とは少々ビジネスモデルが異なっていたという側面はあるものの、逆イールドによる金融機関の経営環境悪化が顕在化した結果、ということは言えます。

破綻したシリコンバレー銀行

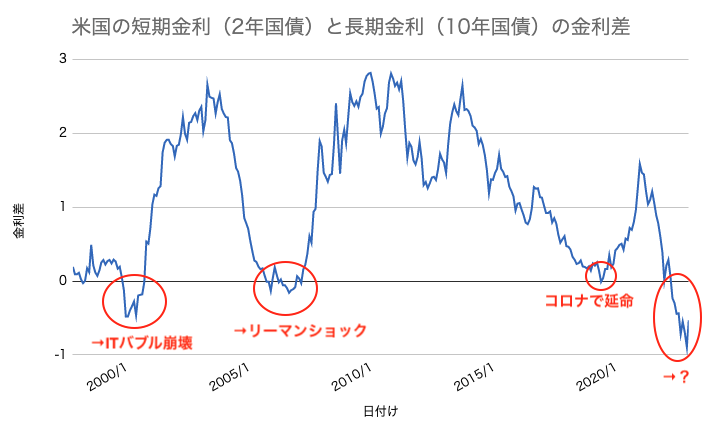

逆イールドをわかりやすく示すため、米国の短期金利と長期金利の差をとったグラフを以下に示しました。0を下回っている赤丸の部分が逆イールドの発生時期です。

直近では2019年8月に逆イールドが発生したものの、直後のコロナ禍発生による景気対策で世界的に金融引き締めから金融緩和に転じたことで延命され、景気後退は発生していません。しかし、その後2022年3月に逆イールドが再び発生し、2023年3月現在、ちょうど1年が経過しています。

ITバブル崩壊やリーマンショックのような大きな経済ショックが実際に起こるかどうかはわかりませんが、金利の高い状況が続けばシリコンバレー銀行のように経営不振に陥る金融機関が他にも欧米中心に出てくる可能性があります。

逆イールドの発生原因であるインフレは利上げの効果で沈静化しつつあるとはいえ、今回の金融危機はコロナ禍以降の景気拡大局面が節目を迎えたことを示唆している可能性は高いでしょう。

今後は景気見通しの悪化やインフレ率の低下がより一層顕在化し、本格的な景気後退局面入りや金融政策の変化(金融引き締め→金融緩和)によって、長期金利が低下局面に入る可能性は高いと考えています。

======================================

【Pick Up】▼低金利住宅ローンのオススメ3選!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

【3位】auじぶん銀行

住宅ローン団信満足度No.1!トップクラスの団信保障が魅力的!

======================================

3.日本への影響と住宅ローン金利予想

こうした欧米諸国の景気先行き見通しの悪化から、今後欧米諸国の長期金利が低下していくものとみられます。

また、冒頭で日銀の金融緩和政策の修正について触れましたが、仮に今後植田新総裁のもとで長期金利の操作を終了したとしても、海外金利が上がらない中、日本の金利だけが逆行して上がる可能性は低いです。

そのため海外金利の低下に伴い、日本の長期金利も同様に低下していく可能性が高いでしょう。こうしたことから、モゲチェックでは今後住宅ローン固定金利が今後低下基調になる、と予想を修正しました。

ただし、すぐに急速な景気減速や金利低下が起こるわけではないでしょう。目先はまだ欧米で利上げが行われる見込みであることから、固定金利は月によっては上昇や低下を繰り返しながら、トレンドとして緩やかに低下していくことになると考えます。

改めてここまでをまとめ、モゲチェックでは

- 変動金利は安定した低金利が続く

- 固定金利は低下基調に転じ、緩やかに低下する

と予想します。

なお、変動と固定のどちらが良いか悩んでいる方には、今後も安定した低金利が続くとみられる変動金利の利用をオススメしています。

今後固定金利が低下しても、変動と固定とでは金利水準が大きく開いており、固定金利を使うと多額の返済を強いられます。

2023年3月時点では、変動金利と固定金利の金利差(※)は約1.5%です。これは毎月返済額で約2.6万円、総返済額で約1,100万円もの差となります(借入額3,500万円、35年返済の場合)。

変動金利が大幅上昇する可能性が低い中、返済を多額にプラスしてまで固定金利を使って金利上昇リスクに備える理由は乏しく、変動金利の優位性は揺るがないでしょう。

※モゲチェックの住宅ローン金利インデックスより算出

======================================

【Pick Up】▼低金利住宅ローンのオススメ3選!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

【3位】auじぶん銀行

住宅ローン団信満足度No.1!トップクラスの団信保障が魅力的!

======================================

変動金利が上がらず、低金利が続くと考える理由は下記記事でも詳しく解説しています。気になる方はぜひご一読ください。

>>住宅ローン変動金利はいつ何%へ上がる?2050年までの金利予想

4.さいごに:比較で賢い住宅ローン利用、そして余剰資金の運用を

変動金利では安定した低金利が続き、固定金利については今後低下基調となることを予想しました。

しかし、住宅ローンは通常35年間と長い付き合いになります。今後も世界景気次第では急速に金利が上昇する局面を迎える可能性もゼロではありません。不確実な将来への対応策としては、

- 住宅ローンを比較すること

- 貯蓄&運用で資金を確保する

に尽きると考えています。

住宅ローンを比較しよう

全国どこにお住まいの方でも、住宅ローンは比較することによって低金利のローンを選ぶ・借り換えることが可能です。

下図のように、ネット銀行・メガバンク・地銀・フラット35とさまざまな金融機関が住宅ローンを提供しており、その多くは全国に対応しています。

仮に3,500万円・35年返済の住宅ローンなら、金利が0.1%下がると総返済額が約70万円安くなります(※)。

住宅ローンは借り入れ開始から最初の10年で利息総額のおよそ半分を支払うことになるため、より早期に住宅ローンを比較・見直しし、低金利のローンを利用することがおすすめです。

※35年返済ローンの平均償還期間を19年と仮定

貯蓄&運用で資金を確保

住宅ローンを比較した結果返済額が安くなったからといって、浮いたお金を浪費していいというわけではありません。浮いたお金をしっかりと貯蓄&資産運用し、蓄財することも大切です。

しっかりと蓄財することができれば、もし将来的に変動金利や固定金利が大幅上昇することがあっても、

- 繰り上げ返済の資金に回す

- 住宅ローンの返済が苦しければ、生活資金に回す

- 最悪、住宅を手放すこともできる(引っ越し資金や、売却時に手出し金が発生しても穴埋めできる)

といった選択肢を持つことができます。

住宅ローンを比較検討して低金利のローンを使うことができたら、ぜひ浮いた資金の貯蓄&運用を心がけてください。

なお、今後景気後退が鮮明になると、

- 世界的な株価急落

- 景気対策で金融緩和が始まり、株価上昇

と、大きく株式市場が変動する可能性があります。今後株式や投資信託などで資産運用を考えている方にとっては絶好のチャンスになるかもしれません。

まとめ

いかがでしたか。

ここまでの解説をまとめると以下のようになります。

- 変動金利は安定した低金利が続き、固定金利よりも優位性あり

- 固定金利は今後低下へ

- 住宅ローンの「比較」と「貯蓄&運用」で、万が一に備える

最後に、モゲチェックではピッタリの住宅ローンを提案するサービス「モゲチェック 住宅ローン診断」を提供しています。ご利用無料で、全国各地の金融機関からその人に合った住宅ローンをご提案!ぜひご利用ください。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いいたします。

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/reBl3dQMqRjjqXgjnybv

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!