1.新総裁・植田和男氏のプロフィール

現職の日銀黒田総裁が4月に任期満了を迎えることから、2月に入り新総裁を巡る報道が相次いでいました。2月6日には現在副総裁を務める雨宮氏の就任が報じられていましたが、2月14日に政府が植田和男氏を総裁に起用する人事案を国会へ提出しました。日銀総裁はこれまで財務省出身者や日銀の生え抜きが務めてきたため、植田氏は戦後初となる学者出身の総裁となります。

植田氏は現在71歳の東京大学名誉教授・共立女子大学教授です。1998年から2005年にかけては日銀審議委員(金融政策を決める9人のメンバーのうちの1人)を務めた経験があり、その間にはゼロ金利や量的緩和といった金融緩和政策の導入に深く携わっています。

2.金融政策はどう変わる?

24日の所信聴取を通じて、植田氏の金融・経済環境に対する見方が徐々に明らかになってきました。

- インフレ率は4%程度に上昇しているものの、モノの値上がりによる影響が大きく、需要の強さによるものではない

- インフレ率は今後(日銀が目標とする)2%を下回る水準に徐々に低下していくだろう

- インフレ率2%の安定的、持続的な達成にはまだ時間がかかる

- 現在の金融緩和政策は適切だ

ここまでを踏まえると、現在の日銀の説明と植田氏の見解はほぼ同じであり、就任後も当面は現在の金融緩和政策を継続する可能性が高いと考えられます。

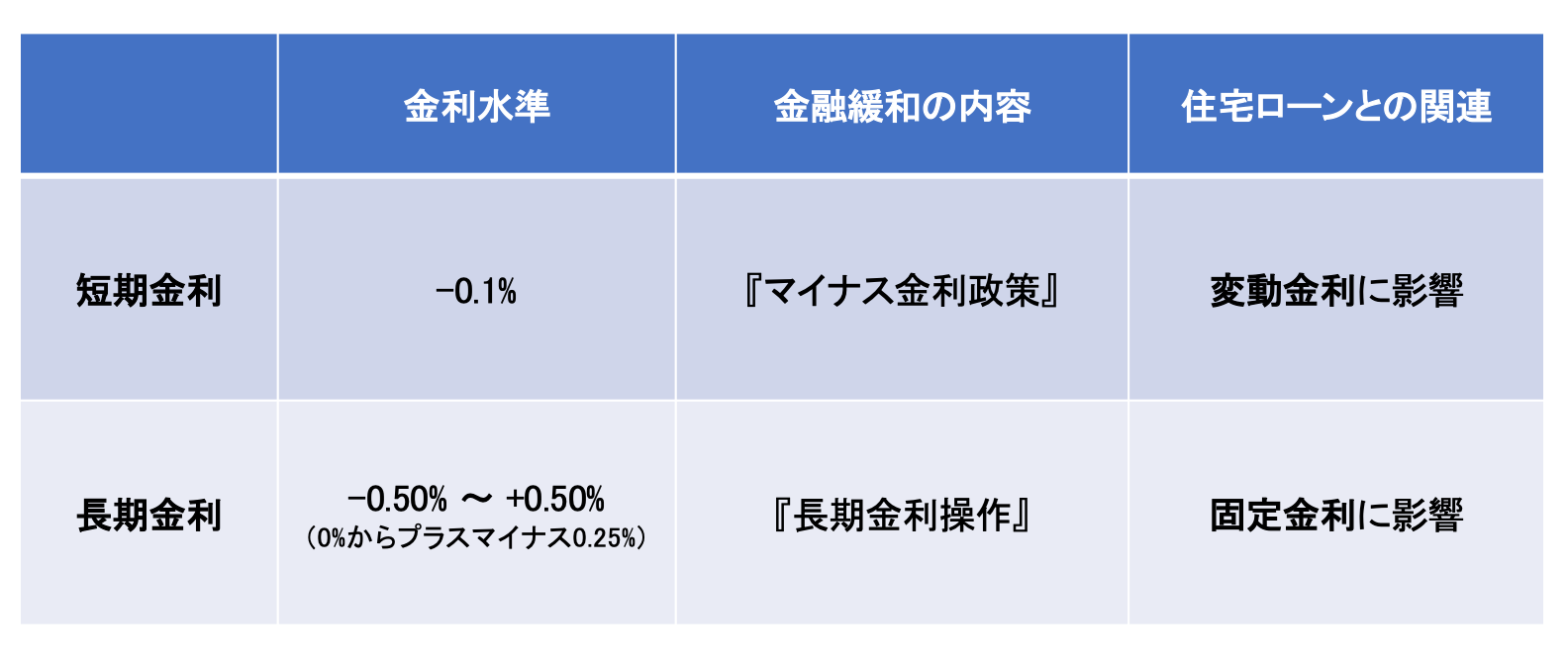

ただし、長期金利(10年国債利回り)を0%からプラスマイナス0.5%に誘導する操作については、その対象を10年から3年や5年などより短期化することも含め、将来的な見直しの可能性については否定しませんでした。

植田氏は昨年7月に日本経済新聞「物価上昇局面の金融政策(上) 日本、拙速な引き締め避けよ」にて、「現在の金融緩和は微調整が難しい仕組みになっており、出口(金融緩和の終了)に向けた戦略を立てる必要がある」との見解を述べており、4月の着任後は金融緩和自体は継続しつつも、徐々に政策の中身の修正に向けた検証を進めていくものと見られます。

======================================

【Pick Up】▼低金利住宅ローンのオススメ2選!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

======================================

3.住宅ローン金利への影響は?

植田氏が新総裁に就任した後、当面は現行の金融緩和政策が維持されることが予想されます。しかしそうした中でも、これまでの金融緩和政策の効果を検証しながら、徐々に金融緩和政策の調整、とくに長期金利操作についてメスを入れる検討をはじめる可能性はありそうです。

こうなった場合、住宅ローンで影響を受けるのは変動金利ではなく固定金利です。固定金利はここ1年上昇が続いていますが、「将来的に日銀が政策修正し長期金利が上昇する可能性がある」という思惑が金利市場に残ることで、結果的に固定金利は上昇基調が続きそうです。

金融政策と住宅ローン金利の関係

一方、変動金利は日銀のマイナス金利政策の影響を受けており、ここにメスを入れる可能性は現時点では低いでしょう。変動金利は銀行間の競争も激しく、安定した低金利が続く可能性が高いと予想します。

植田氏の総裁着任は4月です。今後も日銀の金融緩和についてさまざまな報道が出てくることが予想されますので、モゲチェックでは住宅ローンへの影響をタイムリーに発信していきます。

モゲチェックでは今後も住宅ローンに関するニュースを配信予定です。

LINEでも通知を受け取ることができますので、ぜひお友だち登録をお願いします!

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」の明記と、ウェブ掲載の場合は下記リンクの記載もお願いいたします。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!