1.今月の住宅ローン金利の動向・日銀政策修正の影響は?

1−1 サマリー

変動金利は安定した低金利が続いています。金利決定が特殊な楽天銀行を除き、主要なネット銀行・メガバンク・地方銀行はいずれも先月から変化がありませんでした。変動金利は銀行間での金利競争の主戦場となっており、変動金利の低さで顧客を引きつけようとする動きが活発です。

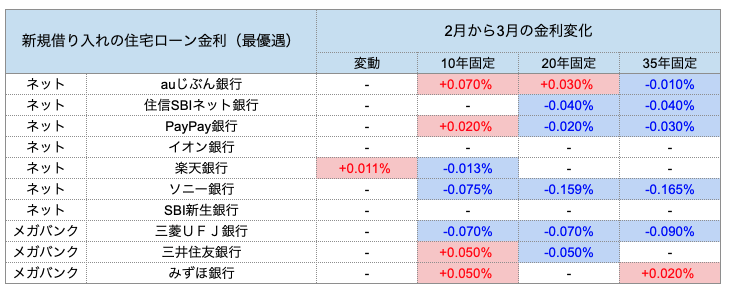

固定金利については、上昇・低下が混在しています。例えば10年固定では、auじぶん銀行やPayPay銀行が引き上げた一方、三菱UFJ銀行やソニー銀行などは引き下げています。

そうした中、全期間固定金利の代表格であるフラット35は、基準となる「MBS利率」が0.08%上昇したことから、最も代表的なフラット35の住宅ローン金利も0.08%と比較的大幅な上昇となりました。2%台の大台を目前に控え、今後の動向にも注目です。

1−2 日銀の金融緩和政策修正の影響は?

昨年12月に日銀が金融緩和政策の修正を発表して以降、国内金利は大きく上昇しています。その後は目立った変更はされていませんが、4月に新総裁に就任する植田和男氏のもと、今後さらなる政策修正の可能性があります。

この際、影響を受けるのは固定金利となるでしょう。固定金利に影響する「長期金利(10年国債利回り)」に関する金融緩和政策を巡り、今後日銀内でメスを入れる検討が始まるかもしれません。現在は世界的な金利上昇局面であり、さらなる政策修正の場合は長期金利が上昇することで、固定金利に上昇圧力がかかると予想されます。

一方、変動金利に影響する日銀のマイナス金利政策は今後も変わらないとみられることから、変動金利が本格的に上昇する局面からはほど遠いと見られます。

詳しくは以下の記事で解説していますので、気になる方はぜひ参考にしてください。

>>日銀の政策修正、住宅ローンへの影響についての解説はこちら

日銀新総裁の植田氏が所信を表明。金融政策・住宅ローン金利への影響は?(2023.2)

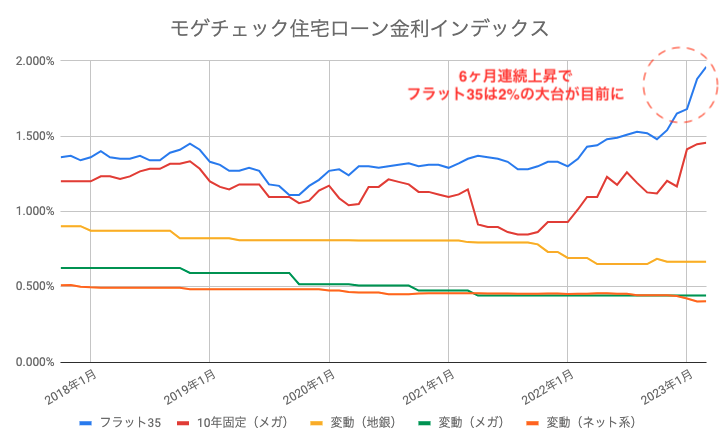

1−3 住宅ローンインデックスの動き

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利をそれぞれ平均したモゲチェックの独自指標、「住宅ローン金利インデックス」の動きは下図の通りです。

変動金利はネット銀行を中心とした低下が続いており、メガバンクや地方銀行も追随しています。一方、フラット35は上昇傾向が止まらず、現行商品で最も高い金利水準となっています。

| 2月 | 3月 | 前月比 | |

| 変動(ネット系) | 0.402% | 0.404% | +0.002% |

| 変動(メガ) | 0.442% | 0.442% | - |

| 変動(地銀) | 0.666% | 0.666% | - |

| 10年固定(メガ) | 1.447% | 1.457% | +0.010% |

| フラット35 | 1.880% | 1.960% | +0.080% |

※インデックスの内訳と主要な銀行の金利の前月との比較は、本稿最下部「6.参考情報」に掲載しています。

2.変動金利をおすすめする理由と将来予想

モゲチェックでは固定金利よりも変動金利の利用をおすすめしています。このように変動金利をおすすめするのには、大きく2つ理由があります。

1.最初の10年で利息の半分を支払うことになる

2.変動は基準となる金利指標が上がってきていない

それぞれ解説していきます。

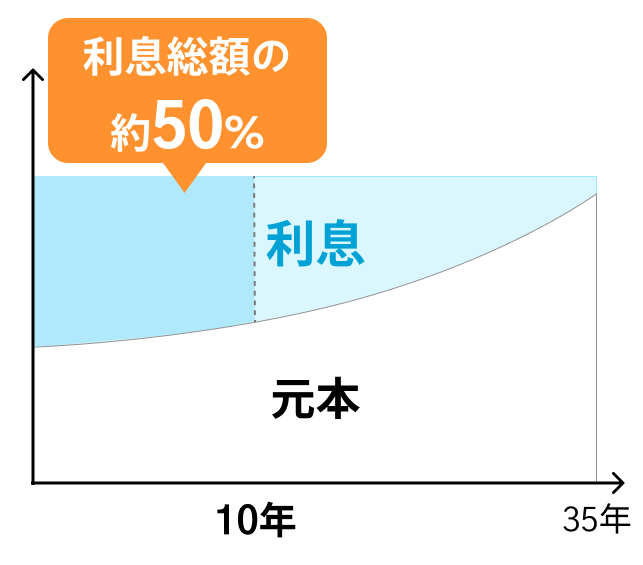

①最初の10年でほぼ半分の利息を支払う

まず1つ目に、住宅ローンは返済の初期、特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」という方法で返済します。これは返済の初期ほど利息返済の割合を高めることで毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするためです。

裏返すと、残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、返済期間が35年の場合、利息総額の半分近い金額を最初の約10年で支払うことになります。

そのため、返済総額を抑えるためには、返済初期ほど低い金利を利用することが肝心です。

より金利水準の低い変動金利であれば元本返済が早く進むので、万が一将来的に金利が上がるようなことがあっても、返済額の増加を抑えることができます。

(例)借入金額3,500万円・金利0.5%・35年返済の場合、利息総額約320万円のうち、最初の10年でおよそ半額の約150万円を支払うことになります。

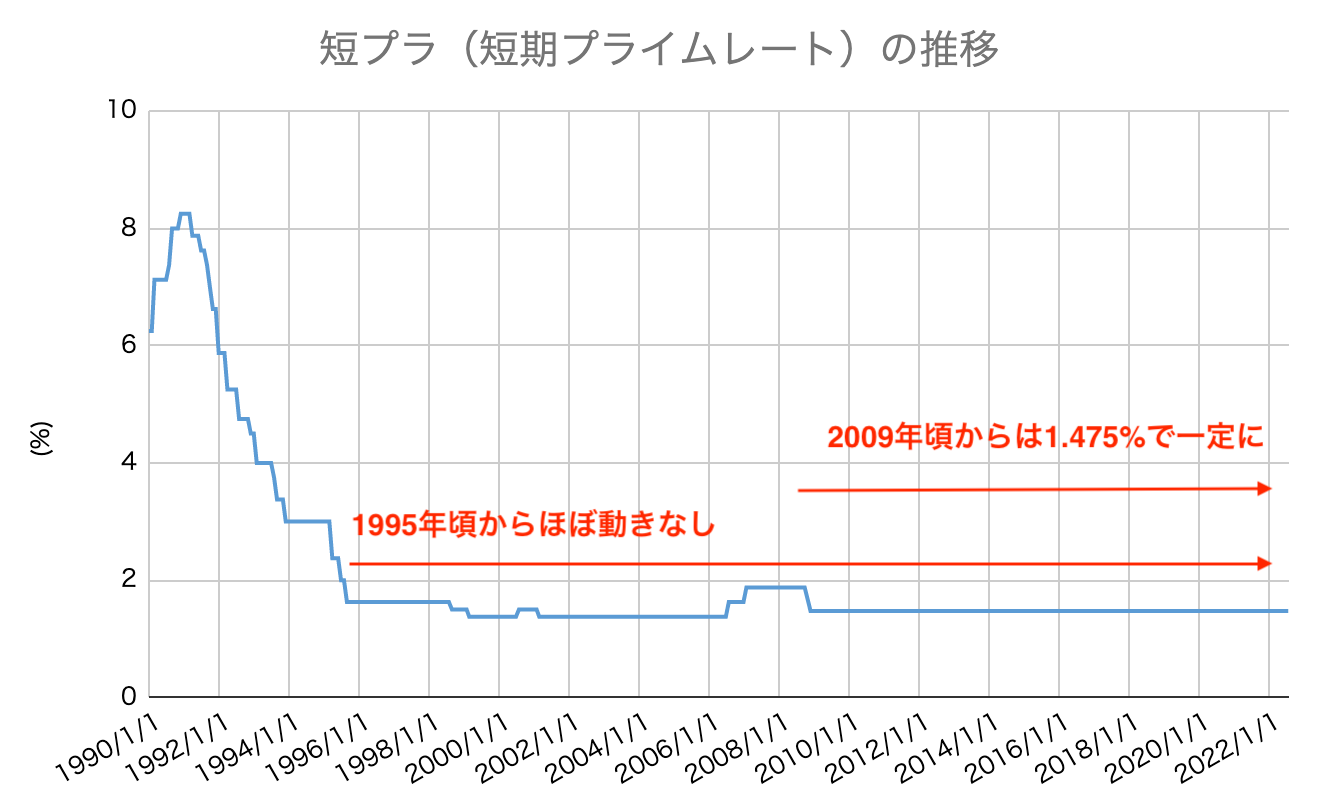

②変動金利は基準となる金利指標が上がってきていない

次に、変動金利と固定金利では基準となる金利指標が異なっており、変動金利のベースとなる指標が上がっていない点が挙げられます。

変動金利は「短プラ(短期プライムレート)」と呼ばれる金利指標の影響を受けていますが、短プラは2009年頃から全く変化がない状態です。

また、日銀の金融緩和は

・短期金利を-0.1%のマイナス金利にする(住宅ローンでは変動金利に影響)

・長期金利を一定の変動幅の中でコントロールする(固定金利に影響)

という二本柱になっており、長期金利については12月に政策修正されたものの、依然として短期金利についてはマイナス金利政策が維持されています。銀行間競争も踏まえると、変動金利は今後も安定した低金利が続くと予想されます。

一方の固定金利は、金利市場の値動きの影響を強く受けます。

金融の中心地であるアメリカを中心に、世界的にインフレ沈静化に向けた「政策金利の利上げ」が歴史的な急スピードで続いている煽りを受け、日本の長期金利(10年国債利回り)も2022年より上昇が続いています。

長期金利は現在日銀が上限値と定めている0.50%付近に張り付いており、最近の固定金利高止まりの原因となっています。

海外でのインフレは弱まりつつあるものの、日本のインフレはまだ上昇基調であることや、「日銀の新体制がさらに政策修正するかもしれない」という思惑が金利市場でくすぶり続けると見られることから、モゲチェックとしては固定金利にはなおも上昇余地があると考えています。

まとめ:変動がおすすめ。固定金利は1,100万円損する可能性も

いかがでしたか。

モゲチェックでは住宅ローンの返済の仕組みや金融緩和の状況等を踏まえ、変動金利では安定した低金利が続き、固定金利はさらに上昇する可能性があると予想しています。

最後に、変動と固定でどのように返済額が変わるのかをご紹介します。

上述の金利インデックスから、最安の変動金利とフラット35の金利差をとったグラフが以下です。今月は変動金利が低下しフラット35が上昇したため、変動金利と固定金利の金利差は1.56%と過去最大を更新しています。

これは毎月返済額で約2.6万円、総返済額で約1,100万円も差がつく大きな金利差(借入額3,500万円、35年返済の場合)です。

解説の通り固定金利よりも変動金利の利用が優位であり、何より住宅ローンは初期の金利負担が大きいことから、1,000万円以上も多く返済してまで金利上昇リスクをヘッジして固定金利を使う理由は乏しいとモゲチェックでは考えています。迷った場合はまず変動金利を検討すると良いでしょう。

参考記事

>>住宅ローン変動金利はいつ何%へ上がる?2050年までの金利予想

>>【住宅ローン金利まとめ】バックナンバーはこちらから(毎月更新)

3.自分の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、住宅ローンをすでに利用中の方、これから住宅ローンを組む予定の方、それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせて参考にしてください。

3−1 すでに住宅ローンを借りている方

①変動金利を利用中の場合

モゲチェックでは変動金利の基準金利が上昇する可能性は低いと予想しています。引き続き変動金利をご利用いただくことをおすすめします。

ただし、利用中の変動金利が0.8%以上の方は、総返済額を大きく削減できる可能性があるので、住宅ローンの借り換えを検討してみてください。

②固定金利を利用中の場合

いま固定特約期間中であれば、その期間中は適用金利が変わりません。

ただし、これから固定特約期間が終了する予定の場合は、固定金利を再選択すると従来よりも高い金利が適用され、返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、完済まで今と同じ金額での返済が続くことになりますが、変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。借り換えによって返済額を節約できる可能性が高いでしょう。

変動・固定特約・全期間固定のどちらを利用されている場合でも、いますでに住宅ローンを組んでいる方は、借り換えによって返済額を節約できる可能性があります。借り換えをぜひ検討してみてください。

>>プロからの借り換え提案を受けてみよう!「住宅ローン診断」はこちら(無料)

3−2 これから住宅ローンを組む予定の方

①変動金利の利用を検討している場合

変動金利は今と同程度の低金利で推移することが見込まれます。引き続き変動金利の利用を検討してみてください。

②固定金利の利用を検討している場合

モゲチェックでは、今後固定金利が上昇する可能性があると考えています。そのため、住宅ローンの利用開始が遅くなるほど、固定金利金利が高くなってしまう可能性があります。住宅ローンの利用開始まで時間がかかる予定の方は、今から固定金利の推移をチェックすると良いでしょう。

また、全期間固定よりは20年固定、20年固定よりは10年固定など、短めの期間のものの方が金利が低くなるので、何年の固定金利にするかも検討してみてください。

※金利タイプについて詳しく知りたい方におすすめ!

住宅ローン金利とインフレ動向を大胆予想!変動と固定どっちがオススメ?マネックス証券の著名アナリストに聞いてみた

4.今月のイチオシ住宅ローン!

モゲチェックでは、金利水準だけでなく住宅ローンに付帯する団信保障を考慮して住宅ローンを選ぶことを推奨しています。モゲチェックが特におすすめする住宅ローンは下記のとおりです。

『少しでも低金利の方がいい!』そんな方へ

- auじぶん銀行「がん50%保障」

auじぶん銀行はトップクラスの低金利でありながら「がん50%保障」を無料で利用でき、低金利と充実した団信が両立した完成度の高い住宅ローンです。

しかも「がんと診断されたら住宅ローン残高が半分になる」という保障だけではなく、急性心筋梗塞や脳卒中、肝疾患や腎疾患等にも対応しており、実質的には「5疾病50%保障」となっています。

au金利優遇割(携帯電話回線や電力サービスとのセット契約)と組み合わせることでさらに金利優遇を受けることもでき、auのヘビーユーザーの方もそうでない方も、誰もが一度は検討すべき住宅ローンです。

- SBI新生銀行「安心保障」

一般的に住宅ローンの条件が良いほど審査は厳しくなるものですが、SBI新生銀行は低金利でありながら審査が非常に柔軟であることが特徴です。固定金利希望者なら事務手数料の安さも魅力的で、ユニークな商品性となっています。

特に旧耐震基準の築古物件を買う場合や、転職直後の方、単身者の方など、他の金融機関の審査が難しくなりがちな状況の場合は、SBI新生銀行がオススメです。要介護状態に備えた「安心保障」をおトクに利用でき、団信保障も申し分なし!

『充実した保障があると安心!』そんな方へ

- りそな銀行『団信革命』

りそな銀行ではがんを含む3大疾病保障に加え、幅広い16の疾病に備える充実保障の団信『団信革命』を提供しています。りそな銀行によると団信革命は医療関係者の利用が非常に多く、まさに医療のプロに選ばれる団信保障となっています。

長期間の付き合いになる住宅ローン、少しでも安心を得たいという方にはりそな銀行の『団信革命』がオススメです!

※主な団信の種類と解説を、本稿の最下部「6.参考情報」として掲載しています。

5.その他の住宅ローン情報

住宅ローンに関する様々な情報は、下記コンテンツをご参照下さい。

6.参考情報

6−1 主要な銀行の住宅ローン金利の前月との比較

変動(ネット系)

|

金融機関 |

ローン名 |

2023年2月 |

2023年3月 |

差 |

|

ソニー銀行 |

変動セレクト住宅ローン |

年0.397% |

年0.397% | - |

|

楽天銀行 |

住宅ローン(固定特約付き) |

年0.539% |

年0.550% | +0.011% |

|

住信SBIネット銀行 |

ネット専用全疾病保障住宅ローン (通期引下げプラン) |

年0.440% |

年0.440% | - |

|

auじぶん銀行 |

住宅ローン (変動金利/全期間引下げプラン) |

年0.389% |

年0.389% | - |

|

イオン銀行 |

住宅ローン金利プラン(定率型) |

年0.380% |

年0.380% | - |

|

PayPay銀行 |

住宅ローン(全期間引下型) |

年0.349% |

年0.349% | - |

|

SBI新生銀行 |

パワースマート住宅ローン (変動金利(半年型)<変動フォーカス>) |

年0.320% |

年0.320% | - |

|

平均 |

- |

年0.402% |

年0.404% | +0.002% |

※2023年2月より、変動(ネット系)にSBI新生銀行を追加しました。

変動(メガ)

|

金融機関 |

ローン名 |

2023年2月 |

2023年3月 |

差 |

|

みずほ銀行 |

住宅ローン (ネットでお手続きの場合 /ローン取り扱い手数料型) |

年0.375% |

年0.375% | - |

|

三菱UFJ銀行 |

住宅ローン (ずーっとうれしい金利コース) |

年0.475% |

年0.475% | - |

|

三井住友銀行 |

住宅ローン (最後までずーっと金利引き下げ) |

年0.475% |

年0.475% | - |

|

平均 |

- |

年0.442% |

年0.442% | - |

変動(地銀)

|

金融機関 |

ローン名 |

2023年2月 |

2023年3月 |

差 |

|

北海道銀行 |

道銀住宅ローン 変動金利バリュープラン |

年1.175% |

年1.175% | - |

|

七十七銀行 |

77住宅ローン |

年0.675% |

年0.675% | - |

|

常陽銀行 |

常陽住宅ローン ずっとうれしい金利引下げ (全期間重視プラン) |

年0.625% |

年0.625% | - |

|

千葉銀行 |

全期間割引プラン |

年0.625% |

年0.625% | - |

|

横浜銀行 |

全期間安心プラン |

年0.385% |

年0.385% | - |

|

八十二銀行 |

変動金利型 |

年0.925% |

年0.925% | - |

|

静岡銀行 |

カスタムFLEX |

年0.625% |

年0.625% | - |

|

京都銀行 |

京銀住宅ローン |

年0.575% |

年0.575% | - |

|

山口銀行 |

YCG住宅ローン |

年0.575% |

年0.575% | - |

|

福岡銀行 |

プレミアム住宅ローン |

年0.475% |

年0.475% | - |

|

平均 |

- |

年0.666% |

年0.666% | - |

10年固定(メガ)

|

金融機関 |

ローン名 |

2023年2月 |

2023年3月 |

差 |

|

みずほ銀行 |

住宅ローン (ネットでお手続きの場合 /ローン取り扱い手数料型) |

年1.400% |

年1.450% | +0.050% |

|

三菱UFJ銀行 |

プレミアム住宅ローン [固定3年・固定10年・固定20年] |

年1.150% |

年1.080% | -0.070% |

|

三井住友銀行 |

住宅ローン (最後までずーっと金利引き下げ) |

年1.790% |

年1.840% | +0.050% |

|

平均 |

- |

年1.447% |

年1.457% | +0.010% |

フラット35

|

金融機関 |

ローン名 |

2023年2月 |

2023年3月 |

差 |

|

楽天銀行 |

フラット35 |

年1.880% |

年1.960% | +0.080% |

※ フラット35は買取型/融資比率9割以下/団信加入/借入期間21〜35年の場合の金利を表示

※ 新規借り入れを対象に集計

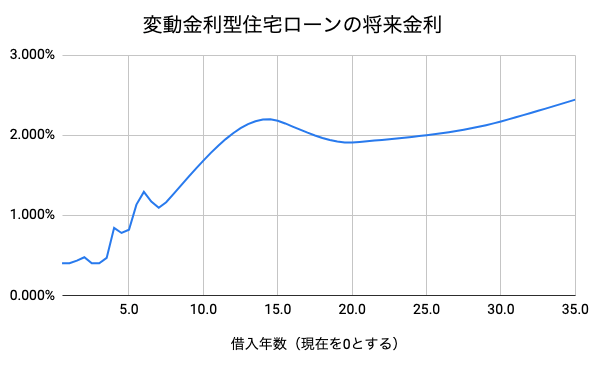

6−2 参考:変動金利の将来予測

モゲチェックでは、日本国債利回りの動きから変動金利型住宅ローン金利の将来予測をする計量モデルを開発し、毎月予測を行っています。このモデルによる現時点での予測はグラフの通りです。

このグラフから、変動金利は今から5年後頃から上昇し、最大2%程度に到達する可能性があると読み取れます。ただし、現在は日銀の政策修正を巡って金利市場が混乱していることから、このようないびつなグラフになっている面もあります。実際には将来の金融政策や国内外の景気変動の影響を大きく受けるため、現段階ではあくまで参考程度と捉えておくのがいいでしょう。

「2−1 最初の10年でほぼ半分の利息を支払う」での解説の通り、住宅ローンは返済の初期ほど多くの利息を支払うことになります。返済初期の金利水準が重要であり、金利水準の低い変動金利をおすすめします。

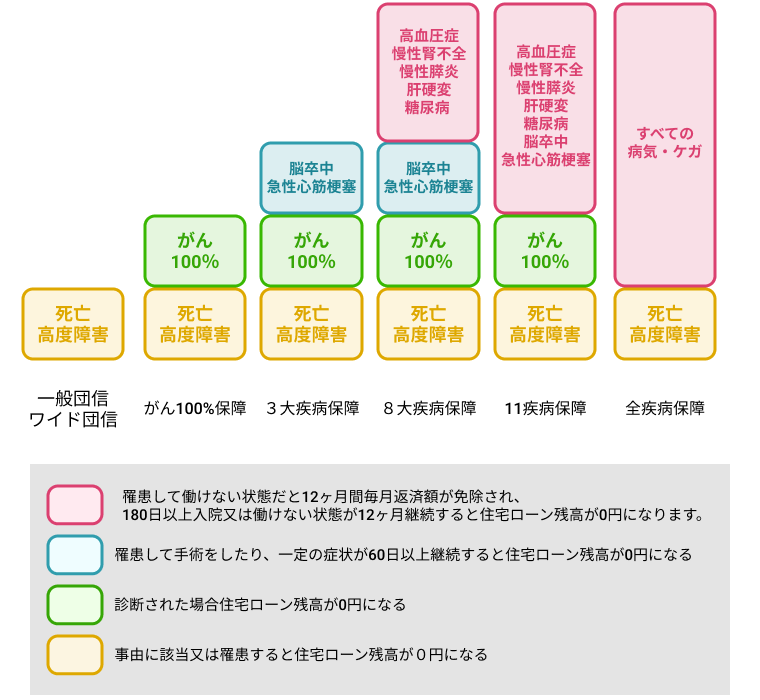

6−3 参考:主な団信の種類と概要

団信は大きく分けて、一般団信、ワイド団信、疾病団信の3種類があります。

ワイド団信は保障内容が一般団信と同じですが、加入条件が緩和されています。他の団信の審査に落ちてしまった場合でも加入できる可能性があります。

疾病団信は大きく分けて、がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。

上図の通り、がんと診断されただけで保険金が下りるがん保障は、全疾病保障には含まれていません。

また、「急性心筋梗塞や脳卒中と診断され手術を受けたり、60日以上所定の状態になった場合に保険金が下りる保障」は3大疾病保障及び8大疾病保障には含まれていますが、11疾病保障や全疾病保障には含まれていません。

このように、疾病保障付き団信の構成は複雑なので、保障対象を細かく分けて考えて、どのような場合に保険金で住宅ローンが完済されるのかしっかり確認する必要があります。

また、団信には無料で付いているものと金利上乗せされるものがありますので、団信を利用する場合に金利がどうなるかも確認する必要があります。

いかがでしたか?

モゲチェックでは住宅ローンに関するニュースを随時発信しています。

LINEでも通知を受け取ることができますので、ぜひお友だち登録をお願いします!

▼住宅ローンの最新情報はこちら▼