1. 日銀会合の振り返り:据え置きでも燻る「利上げ」の火種

まずは、先日の日銀会合のポイントをサクッとおさらいしましょう。

・政策金利:0.75%で維持

・物価見通し:2026年度は2%を少し割る予測(生鮮食品の影響剥落による)

「なんだ、利上げなしか」と油断するのは早計です。水面下では、利上げに向けた外堀が埋まりつつあるからです。私が気になったのは以下の3点です。

① タカ派委員の孤軍奮闘

9名の政策委員のうち、高田委員1名だけが反対票を投じました。内容は前回に続き「1%まで金利を引き上げるべきだ」というもの。反対多数で否決されましたが、「もっと早く上げるべきだ」という意見が組織内に存在することは、頭の片隅に置いておくべきです。

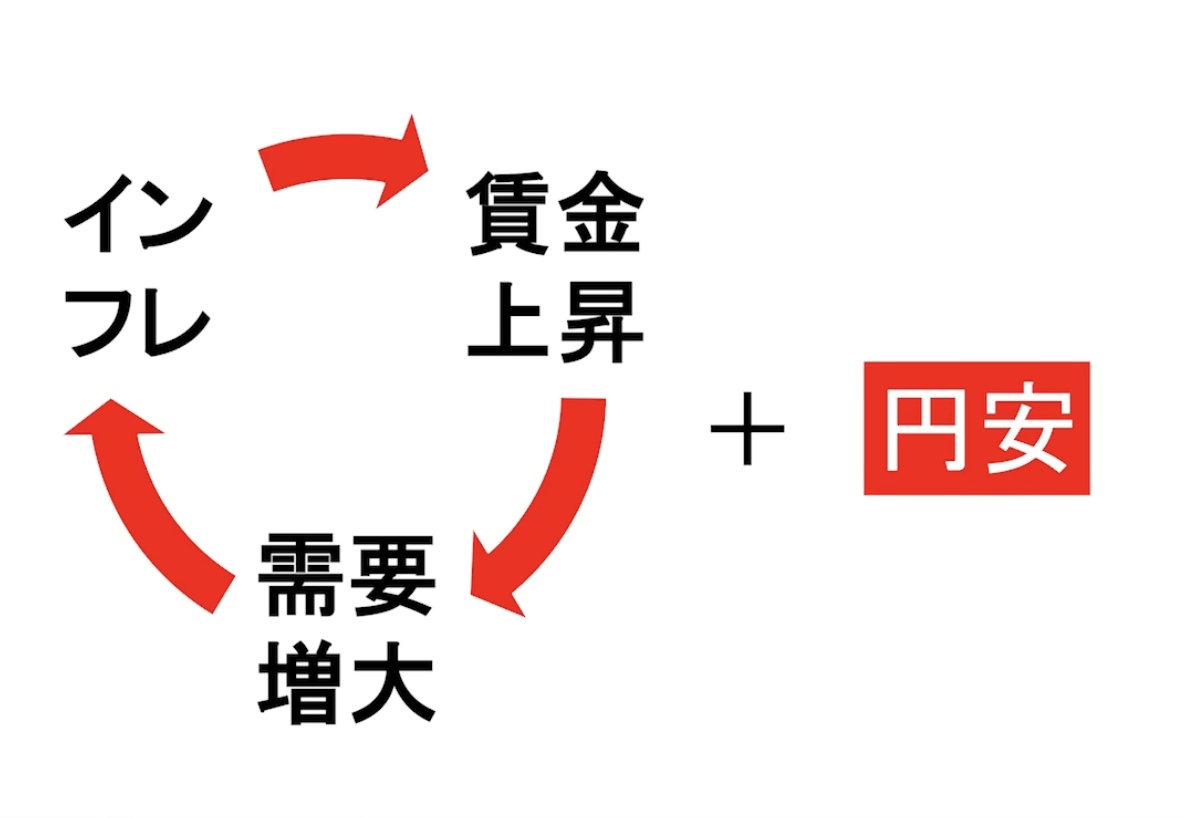

② 「賃金×インフレ」サイクルの定着

植田総裁からは「賃金上昇を起点とした物価上昇のサイクルが回っている」との発言がありました。 以前は「原材料コスト高」がインフレの主因でしたが、現在は「賃上げ分の価格転嫁」が増えています。これは日銀が目指してきた健全なインフレの形であり、「もう一段階、利上げしても良いのでは?」という根拠になり得ます。

③ 円安による物価上昇圧力

日本はエネルギーや材料を輸入に頼っているため、円安が進めば物価は上がります。 もしドル円相場が155円という防衛線を突破すれば、世論やメディアから「物価高を止めるために利上げしろ!」という圧力が強まるでしょう。

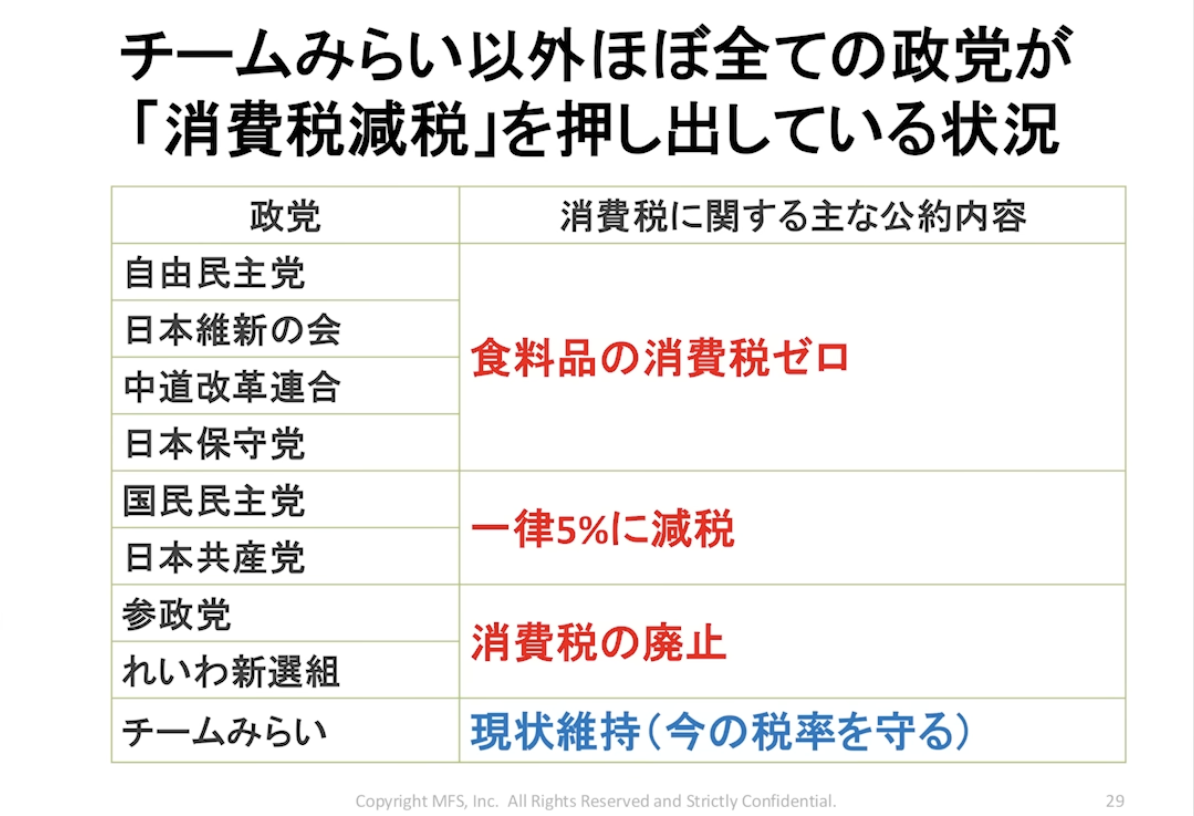

2. 衆院選の焦点は「消費税減税」!これが金利上昇の引き金に?

さて、ここからが本題です。今回の衆院選、各党の公約を見渡すとある共通点があります。 それは、ほぼ全ての政党が「消費税減税・廃止」を掲げていることです。

なぜ今、減税なのか?

背景には、止まらないインフレに対する国民の怒りがあります。 過去を見ても、インフレは現政権にとって致命傷になりやすいのです。

・自民党の参院選過半数割れ(石破前総理の退陣)

・米国大統領選での政権交代(バイデン氏→トランプ氏)

この「インフレの不満」をかわすため、高市総理率いる与党も含め、各党が減税レースに走っている状況です。

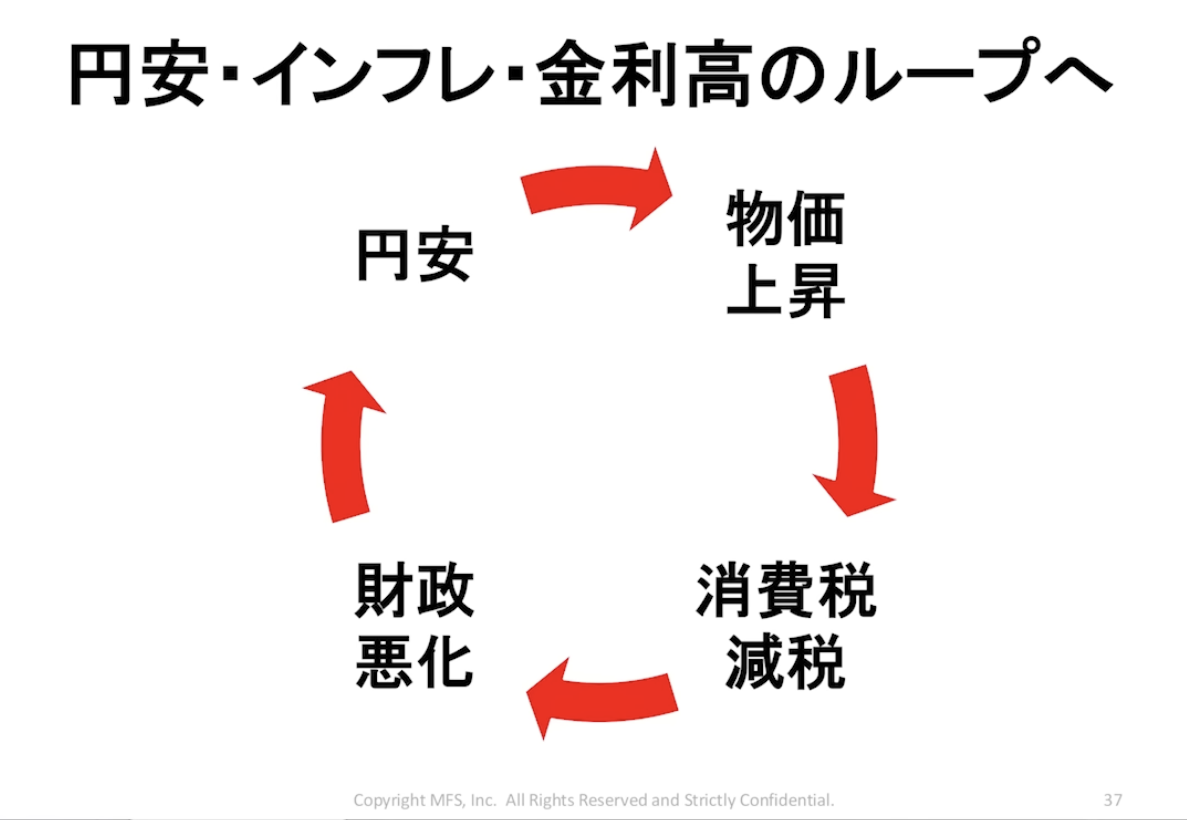

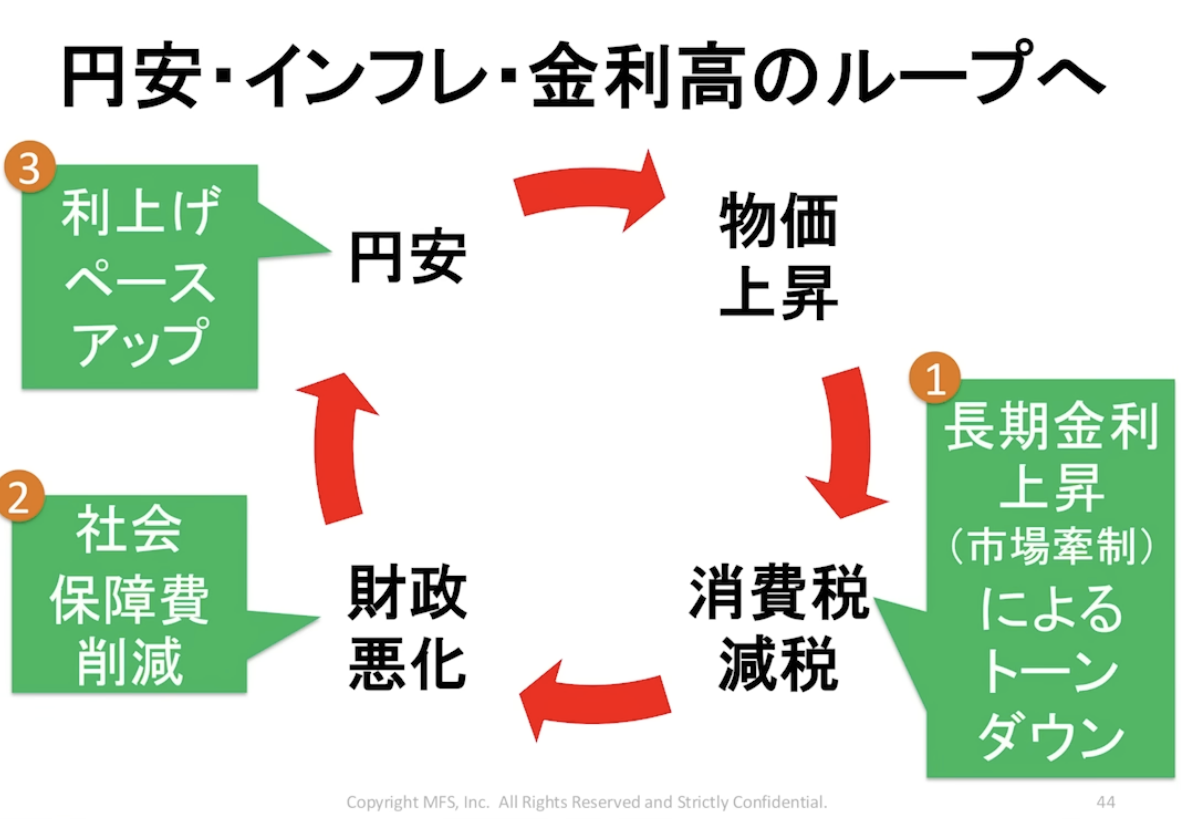

減税が招く「恐怖のループ」

消費税減税は家計には助かりますが、マクロ経済で見ると副作用が懸念されます。

1. 消費税減税(人気取り政策)

2. 財政悪化(国の借金返済への不信感)

3. 円安(日本国債や円が売られる)

4. 物価上昇(輸入コスト増)

このループが回ってしまうと、結局インフレは止まらず、国民生活はさらに苦しくなります。

3. 金利はどうなる?回避不能な「しわ寄せ」

この悪循環(ループ)を止めるには、どこかでブレーキを踏まなければなりません。ブレーキ(歯止め)の候補は3つあります。

1. 政治決断で減税を見送る

足元の長期金利上昇を見て、政府が「やっぱり減税はまずい」とトーンダウンするパターン。

2. 社会保障費を削減する

減税するなら支出(社会保障費)を減らしてバランスを取る。ただ、高齢者票を意識する「シルバー民主主義」の日本では、実現ハードルが高いのが現実です。

もし①と②が機能しなかったらどうなるか? 残る手段は一つです。

3. 日銀による「利上げのペースアップ」

金利を上げて円安を強制的に止めるしかなくなります。

つまり、政治がポピュリズム(大衆迎合)に走り、財政規律が緩めば緩むほど、そのしわ寄せは「金利上昇」という形でやってくるリスクが高まっているのです。

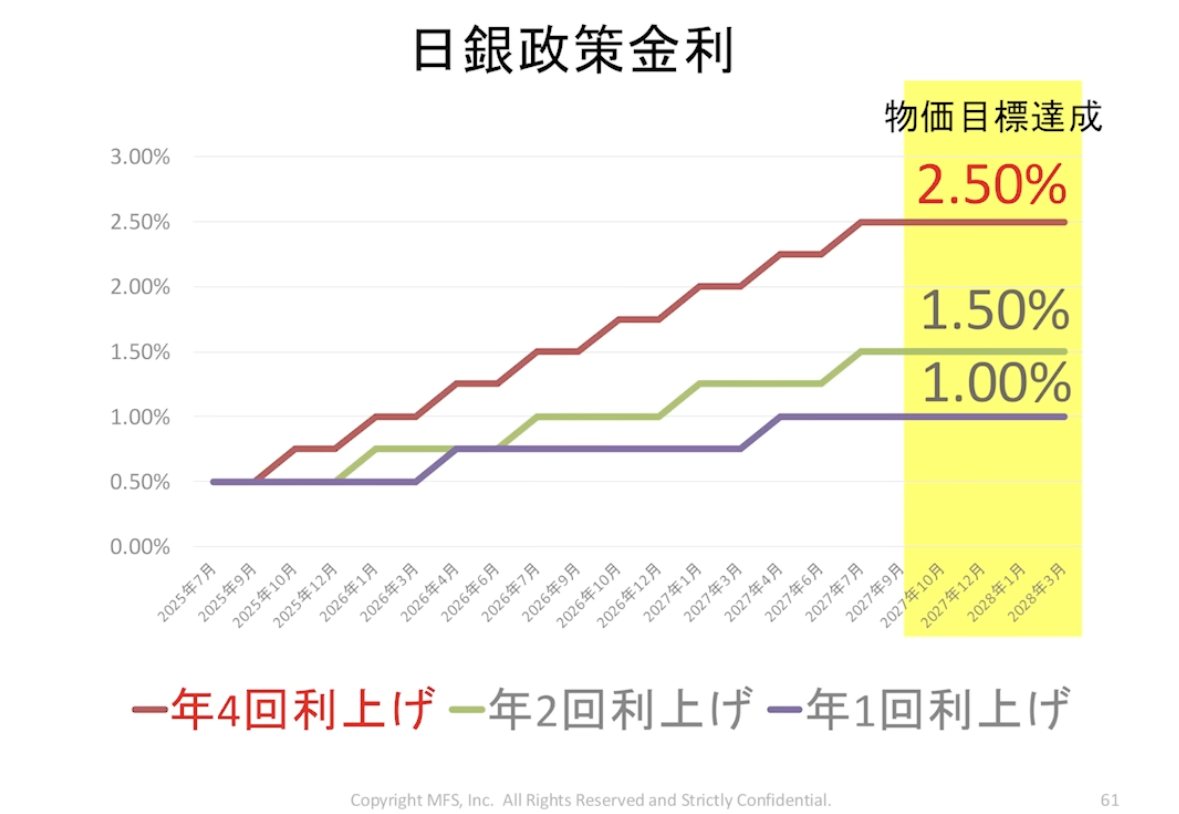

モゲ澤の金利予測:ベースは1.5%、最悪2.5%も

私のベースシナリオでは、政策金利は1.5%程度まで上がると見ています。 しかし、先ほどの「円安ループ」が止まらなくなれば、2.5%まで跳ね上がる可能性もゼロではありません。

4. 住宅ローンユーザーが今やるべき対策

「金利が上がるかも」と不安になるだけでは意味がありません。トレンドを見据えて行動しましょう。

「円安・インフレ・金利高」への資産防衛

円の価値が下がるなら、円預金だけでは資産が目減りします。

・円安対策:S&P500などの海外株式への投資

・インフレ対策:資産価値が落ちにくい不動産の購入(ただしエリア選別は必須)

・金利高対策:金利高の恩恵を受けやすい銘柄への投資(例:銀行株。但し個別株リスクにはご注意を)

住宅ローンを取り巻く環境は刻一刻と変化しています。しかし、「円安・インフレ・金利高」という流れを理解していれば、いたずらに不安がる必要はありません。

大切なのは、情報を得て、自分に合った対策を淡々と実行すること。それが、大切な家と家族の資産を守る一番の近道です。

最後まで記事を読んでいただき、本当にありがとうございました!

皆さんの住宅ローン選びが素晴らしいものになるよう、心から応援しています。