1.物価・インフレは今後どうなる?賃金は上がる?

堀江

今回はありがとうございます。

住宅ローン金利のお話に入る前に、まずは住宅ローンに影響を与える物価の動向や日銀の金融政策についてお伺いした上でお聞きします。

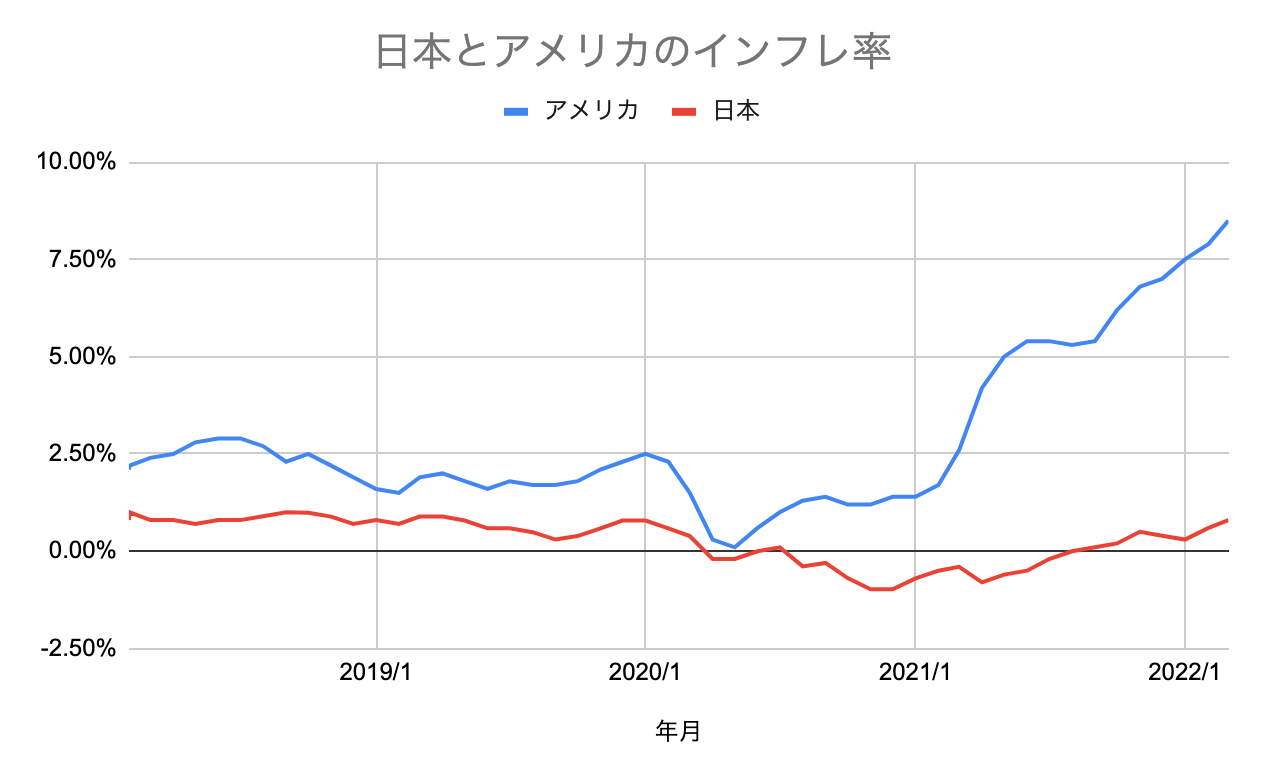

アメリカでは8%を超える高いインフレが続いていて、日本はまだ1%に満たないですがじわじわ上がってきています。今のインフレについてはどのように見ていますか?

日米のインフレ率推移

大槻氏

最近本当に色んなモノの値段が上がっていますね。今のところ、原油などの資源価格高騰で企業が値上げせざるをえなくなっている「供給サイド」の理由が大きいですが、一般消費者、つまり「需要サイド」の動きも強まりつつあると思います。

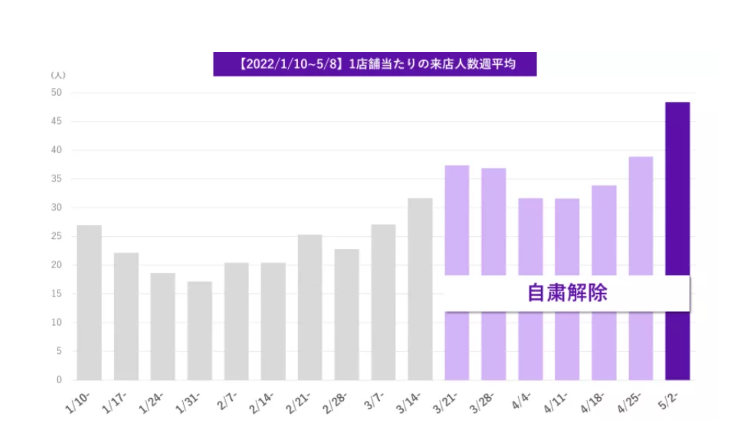

リアルタイムで面白いのは、飲食サイト予約のテーブルチェックが毎週出しているランチやディナーの入店者数です。新型コロナのまん防が解除された都道府県の入店者数は3月半ばから急速に伸びています。特にランチタイムよりもお酒も出るディナータイムの伸びが大きくて、今までコロナ禍で制限されてきたことに対しての「リベンジ消費」が活発になってきているということですね。

このように需要サイドの強さがインフレにつながるというのは、昨年からアメリカが経験してきたことです。同じことが日本でも起こり始めていると思っています。

自粛解除と飲食店来店人数

出典:テーブルチェック(週次更新)

余談ですが、自粛期間が明けたら行きたいと思っていた飲食店のディナーに最近行ったところ、思っていた倍くらいの値段かかったということがありました。過去の口コミで相場を確認していたつもりだったんですが、最近大きく値上げに踏み切ったようなんですね。飲食などのサービス業は客離れの懸念があって値上げが難しいものですが、消費意欲が旺盛なことをサービス業関係者も感じ始めているんだと思います。

堀江

倍の値段・・!まさに強気の価格設定ですね。今まで日本では原材料価格が上がったなどの理由で値上げが起こるイメージでしたが、消費者の動きの強さを感じます。

インフレ率(※1)でいうと4月以降の統計が注目されます。家計への影響が大きい携帯電話料金の値下げが去年の春にあり、その効果が剥がれ落ちるというテクニカルな要因もあって、インフレ率の計算上は4月以降のインフレ率が高くなるとは前々から見込まれています。

※1:インフレ率(消費者物価指数)は総務省統計局が前年同月比の値を毎月公表。2022年4月のインフレ率は5月に発表される。インフレ率は前年同月比の値であるため、前の年にインフレが進むと翌年のインフレ率は伸びにくくなる。

大槻氏

そうですね。たまたま今の時期が3月のまん防解除後のタイミングでもあるので、供給サイド・需要サイド、そして携帯電話の特殊要因の3つが重なって、4月以降は予想以上に高いインフレ率が続く可能性があると考えています。

インフレ自体は経済が成長すれば通常起こり得ることなのですが、注意点が2つあります。

1つは日本のエネルギー自給率が低い点です。

日本は天然資源を海外からの輸入に頼っている(※2)ので、値上げした分のお金が海外に流れてしまうことになります。普通は物価が上がって企業の収益が向上し、それが人件費として賃金上げされることで好循環になりますが、資源に乏しい日本ではそういったインフレによる好循環を起こすのが難しいのです。

もう1つは、駆け込み消費が起こりかねない点です。消費者の間でこれからもっとモノの値段があがるぞ、インフレが起こるぞというマインドが強くなってしまうと、今のうちに買い物をしておこうという需要の先食いが起こる可能性があります。

※2:日本のエネルギー自給率は先進国で最低の約12%。(出典:関西電力)

堀江

駆け込み消費が起こると、景気の先行きには悪影響が出るように思います。今後インフレが長続きするか、景気はどうなるかという観点ではどう思いますか?

大槻氏

インフレ率としては、今後一時的には2%を超える高い伸びになると思います。

ただ、活発な消費もどこかで落ち着きますし、インフレ率は前年比の指標なので今年のインフレ率が高いと来年は発射台が高くなります。おそらく高インフレは長くても目先1年以内で、来年の春頃には徐々に落ち着いてくるのではと思います。景気についても決して楽観視はできないので、副業や資産運用で生活防衛することも重要になるでしょう。

2.日銀の低金利政策はどうなる?鍵は賃金動向

堀江

2%を超えるインフレは向こう1年程度の一時的なもの、ということですね。

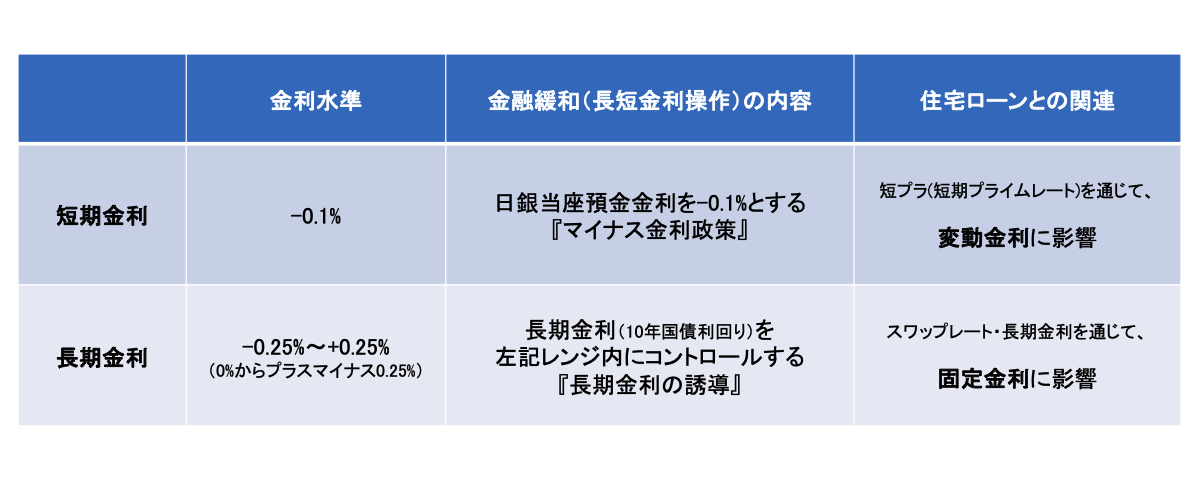

ところで、日銀の金融緩和は「安定的な2%インフレ」が目標になっていて、低金利政策はその実現のためのツールです。

同じような目標を置いてきたアメリカはインフレが進んだため利上げで金融環境を引き締め始めていて、金利は上昇傾向です。

日本でもインフレによって金融緩和が解除され、さらなる金利上昇が起こる可能性はあると思いますか?

日銀の金融政策と住宅ローンの関係

出典:日本銀行よりMFS作成

日米の金利比較

大槻氏

日銀は黒田総裁の発言や政策決定の議事要旨を見ても、「これからインフレ率が上がるけれども、あくまで一時的だろう」というスタンスを貫いています。

最近は円安がインフレに拍車をかけていることもあって、金融緩和をやめて円高誘導するのではないかという観測報道も多く出ましたが、これを直近の政策決定会合で日銀は強く否定しているんですね。政府も日銀を支持していますし、これからも日銀は強い金融緩和スタンスを貫いて、結果として低金利が続く可能性が高いと思います。

ただ、日本は米国と違って賃金の上昇が弱いのもあって、金融緩和が円安に作用しすぎてインフレが消費者の不満につながり、政府の意向が変わる可能性はあると思います。例えば長期金利はいま0.25%を超えないようになっていますが、たとえばその上限を0.35%や0.40%に少し引き上げて円安を緩和するなどですね。当面はそのような政策修正はなさそうですが、将来的にありえると思います。

関連記事・サイト

日銀政策決定会合:金融緩和の固持でドル円上昇(マネックス証券大槻さんのページに遷移します)

堀江

日銀のインフレ目標は「安定的に」が肝なので、一時的な2%インフレであれば金融緩和が続いて低金利が続くということですね。

ところで、賃金の話題が出たので深掘りさせてください。

黒田総裁は以前、「2%を超えるインフレが続いたとしても、賃金上昇を伴わないのであれば金融緩和を続ける」とも発言していました。賃金がインフレ率以上に上がる可能性についてはどう思いますか?

大槻氏

足元のインフレもあり、政府は日本の賃金の伸びの低さをこれまで以上に危惧していると感じます。コロナ禍で日本企業は現預金や資本が積み上がっていますし、政府が「株主還元よりも賃金上昇を」と企業に訴えているのはそういった背景があります。実際、今年の春闘で一部の大企業中心に3%程度の賃上げがありましたし、政府主導で徐々に賃金は上がっていくのではないかと思っています。

ただ、足元でいろいろな物価が上がっているのでまだまだ実質的には可処分所得が減りやすい状況ではありますし、見方によっては消費者以上に企業が物価上昇に苦しんでいる可能性もあります。先ほどインフレ率の話をしましたが、消費者に価格転嫁される前の指標である「企業物価指数」は10%近い数字です。消費者物価が2%程度だとしても、その差の8%分くらいは企業が痛みを抱えて我慢している状態なので、今後賃金は上がると思うものの、やはり緩やかなペースだろうと思います。

堀江

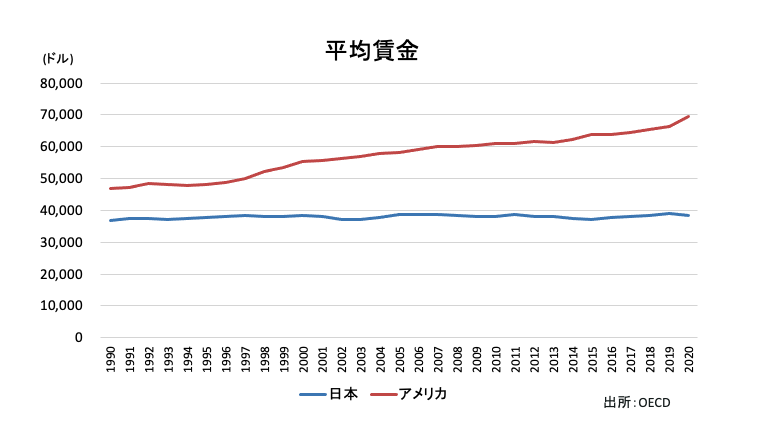

賃金については政府も危機感を持っているんですね。ところで、よく日本はバブル崩壊以降賃金が上がっていないなどと言われますが、根本的な理由はなんでしょうか?

出典:OECD

大槻氏

まだまだ終身雇用が基本なので、企業と従業員の約束事としての賃金はじわじわとしか上げられないのだと思います。

さらに、日本は企業年齢が圧倒的に高いです。日経平均株価採用の225社は中央値で今年80歳、対してアメリカS&P500は29歳、ヨーロッパのユーロストックス50も29歳。欧米諸国に比べると日本企業の新陳代謝が遅いのは明らかです。

産業の新陳代謝の遅さや終身雇用が理由で、労働市場に競争がないことが賃金が上がってこなかった理由だと思います。政府からのプレッシャーが強いので今後緩やかに上がるとは思いますが、急速ではないでしょう。

堀江

日本では最近、スタートアップ企業の平均年収が上場企業に劣らない水準に上がってきたという報道を見かけますね。ITのような新興産業は人材の流動性があるので賃金は上がりやすいのかもしれません。幅広い業種で人材の流動性が高まるかどうかが、「金融緩和がいつ終わるか?」を考える上で重要になりそうです。

3.住宅ローン金利の今後を大胆予想!オススメの金利タイプとは

堀江

それではいよいよ、住宅ローンについて伺います。ざっくりと住宅ローンは変動金利・固定金利の2種類あって、変動金利は短期金利、固定金利は長期金利との連動性が高いと言われています。日銀の金融緩和でいうと、マイナス金利政策が変動金利、長期金利の誘導が固定金利に影響します。

金融緩和政策が続くというお話を踏まえて、住宅ローン金利は今後どのように推移すると思いますか?

大槻氏

まず変動金利ですが、3つの観点で上がりにくいと思っています。

1つ目はインフレ率の点。現在日本にしてはインフレが高いですが、早晩落ち着くと見られますので、日銀が「安定的に2%を達成した」と判断できるレベルには達しないというのがメインシナリオです。金融緩和、特にマイナス金利政策は解除できない状況が続くということです。

2つ目は、変動金利のベースである短プラ(短期プライムレート)を上げられないという点です。短プラは2016年に日銀がマイナス金利を始める前の2009年頃から変わっていません。その時下げなかったのに、多少インフレが起こったからといって上げる合理的な説明を銀行はできないと思います。

3つ目は、住宅ローンは金融機関にとってかなり重要な商品であるという点です。住宅ローンは個人消費者と長いお付き合いをするためのツールなので、競争優位性を失ってまで変動金利をあげるインセンティブはないと思います。

堀江

モゲチェックとしても変動金利は上がらないと従来から予想しているのですが、大槻さんのお話を踏まえると改めて金利を上げにくいなと思います。

固定金利についてはいかがでしょうか?

例えば全期間固定金利のフラット35は長期金利をベースに決まっているので、いますでに長期金利が上限の0.25%に近いことを考えると上昇余地はなさそうに思いますが、ネット銀行やメガバンク、地方銀行はスワップレートをベースに決めるので上昇余地がありそうです。

大槻氏

そうですね、変動金利と比べると固定金利の方が上昇余地があると思います。

ただ競争優位性の観点でいうと、戦略的に全期間固定金利などの固定金利をあえて安くしてお客さんを獲得しようという動きは出るかもしれませんね。

堀江

なるほど。モゲチェックでも今年に入って金利に敏感なユーザーが増えているという調査結果が出ています。どうしても固定金利を使いたいという方に向けて戦略的に安い固定金利を提供する銀行も出そうですね。

改めて、大槻さんだったら変動金利と固定金利、どちらをオススメしますか?

大槻氏

固定金利よりも割安なのと、上がる可能性の低さを考えると、ひとまず変動金利がオススメです。変動金利でも後から固定金利に切り替えるオプションがついていることがほとんどですしね。そのオプションの内容をきちんと確認した上で変動金利を使うと良いと思います。

堀江

ありがとうございます。それでは最後に、これから住宅購入を予定している方や住宅ローンの利用を検討している方に向けてメッセージをお願いします!

大槻氏

少なくとも目先1年は高いインフレが続くと思いますし、エネルギー自給率の問題も考えるとその後も物価がじわじわと上がるかもしれません。残念ながら賃金上昇も緩やかなので、インフレに強い資産として不動産を持つことは有効だと思います。欧米諸国と比べると日本は住宅ローンを借りやすいと言われていますし、イチ個人が住宅ローンほど低金利でお金を借りられるものは他にないので、住宅ローンを使って住宅という資産を得ることは日本人にとって有効な資産運用の一つになると思います。

しっかりライフプランや将来設計に合うかどうか計画を立てて住宅ローンを使う必要はあるものの、買いたい・住みたいと思う家が目の前にあるとしたら、積極的に購入を考えてみると良いのではと思います。

堀江

本日は貴重なお話ありがとうございました!

いかがでしたか?

本稿ではマネックス証券の著名アナリストに、住宅ローン金利の予想やオススメの金利タイプについて伺いました。

みなさんの住宅ローン選びの参考になれば幸いです。

さいごに、モゲチェックでは無料でおすすめの住宅ローンを提案するサービス「住宅ローン診断」を提供しています。

スマホで5分、かんたんな入力であなたにピッタリの住宅ローンベスト3を提案します。

「自分だったらどの銀行がいいの?」

「いろんな銀行を自分で比較するのは大変」

「プロのお墨付きがほしい」

そんな住宅ローン選びにお悩みの方はこちらからご利用ください。ご利用無料です!

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

>>MFSチーフアナリスト・堀江の公式Twitterはこちら

▼住宅ローンの最新情報はこちら▼