年収350万円で住宅ローンは組める?

結論から言えば、年収350万円の人でも住宅ローンを組むチャンスはあります。住宅金融支援機構の「フラット35利用者調査」(2023年度)によれば、フラット35利用者のうち19.6%は本人の年収が300~400万円で、また12.0%は世帯年収でも300~400万円でした。

一般的に、住宅ローンを組める金額の目安は年収に対する倍率(年収倍率)で8倍程度までと言われます。同調査では、住宅の種類別に購入した自宅の年収倍率が以下の表のように分析されています。

|

住宅の種類 |

年収倍率 |

年収350万円の場合 |

|

土地付注文住宅 |

7.6倍 |

2,660万円 |

|

マンション |

7.2倍 |

2,520万円 |

|

注文住宅 |

7.0倍 |

2,450万円 |

|

建売住宅 |

6.6倍 |

2,310万円 |

|

中古マンション |

5.6倍 |

1,960万円 |

|

中古戸建 |

5.3倍 |

1,855万円 |

年収350万円の人は住宅ローンを組みやすい属性ではないことから、とくに金利が安いネット銀行などでの借入を希望する場合には、難しいこともあるかもしれません。実際に審査を受けるときには、ネット銀行、都市銀行、地方銀行、信用金庫などの異なるタイプの金融機関に申し込みを入れるようにしましょう。

返済負担率とは何か

年収に占める年間返済額の割合を返済負担率といい、返済負担率は「年間返済額 ÷ 年収 × 100(%)」であらわされます。審査の際にはこの返済負担率が重視され、フラット35の場合では30%以下でないと融資ができません。つまり、年収350万円の場合には、年間返済額105万円(月額8.75万円)までの借入が可能です。

民間の金融機関では頭金なしでもそれ以上に借り入れ可能な場合もありますが、一般的に返済負担率が30%を超えると家計の余裕が少なくなりがちです。返済負担率は20~25%程度が望ましいとされており、年収350万円の場合には年間返済額87.5万円(月額7.3万円)がその目安になります。

住宅ローンの金利の仕組み

ここでは住宅ローンを借りたときに適用される金利について解説していきます。住宅ローンの金利は、以下の計算式で決まります。

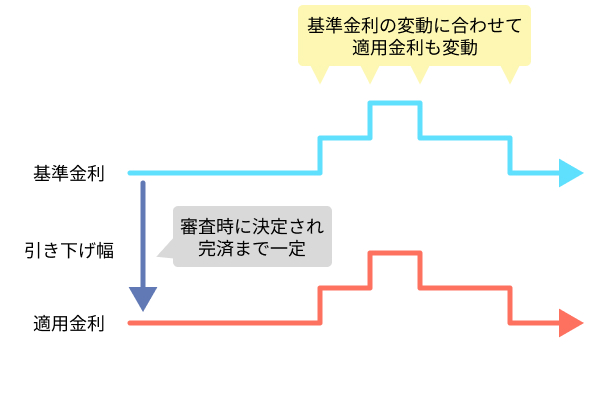

基準金利 - 優遇金利 = 適用金利

いわば定価である基準金利から、割引に相当する優遇金利(引き下げ幅)を差し引いて、実際に契約者が支払う金利である適用金利が決まるのです。

例えば、基準金利が2.875%、優遇金利が2.00%の場合には、「基準金利(2.875%) - 優遇金利(2.00%)= 0.875%」と計算され、適用金利は0.875%です。

住宅ローンの金利の決まり方

優遇金利はキャンペーンなどによってしばしば変更されますが、借入時に条件が決まると、その条件は完済まで変わりません。優遇金利には全期間にわたって優遇されるタイプのほか、後述する固定期間選択型の商品には当初期間にのみ優遇幅が大きい場合もあります。

金利には全期間固定金利型、変動金利型、固定期間選択型の3種類があり、それぞれ次のような特徴があります。

・全期間固定金利型:完済まで金利が変動しないものの、金利は高めになる

・変動金利型:主に日銀の金利政策に連動して金利が変動するものの、当初の金利は低め

・固定期間選択型:当初の一定期間は固定金利で、その後に変動金利またはその時点での固定金利に切り替えられる

いずれもメリット・デメリットがありますので、よく検討して選ぶようにしましょう。

年収350万円の場合の返済シミュレーションを借入額別に紹介

住宅ローンを借りるときには、完済まで無理なく返済できることが重要です。年収350万円の人が、元利均等返済・ボーナス返済なしの条件で住宅ローンを利用するときに、借入金額や金利、返済期間によってどれくらいの負担になるのかを解説していきます。

借入金額2,000万円の場合

借入金額2,000万円、金利0.8%・1.4%・2.0%の条件で、返済期間25年・30年・35年の借入を行った場合には、毎月返済額は表のようになります。

|

金利 |

返済期間25年 |

返済期間30年 |

返済期間35年 |

|

0.8% |

73,577円 |

62,507円 |

54,612円 |

|

1.4% |

79,050円 |

68,068円 |

60,261円 |

|

2.0% |

84,770円 |

73,923円 |

66,252円 |

金利2.0%で返済期間25年のときの返済負担率は29%となり、住宅ローン審査においては承認が得られる可能性は高いのですが、月々の負担は大きいと言えるでしょう。一方で、返済期間が35年の場合にはだいぶ余裕をもって返済することができます。

借入金額2,500万円の場合

借入額が2,500万円の場合には、返済期間25年では返済負担率が大きく、返済が難しくなる可能性があります。返済期間を延ばせば毎月返済額は減ることから、30年以上のローンを借りることを考えましょう。

|

金利 |

返済期間30年 |

返済期間35年 |

返済期間40年 |

|

0.8% |

78,133円 |

68,265円 |

60,877円 |

|

1.4% |

85,085円 |

75,327円 |

68,050円 |

|

2.0% |

92,404円 |

82,815円 |

75,706円 |

金利が2.0%の場合には、返済期間30年では返済負担率は30%を超えてしまい、35年でも30%に近い水準です。なるべく低金利な商品を選ぶように心がけることも大切です。

借入金額3,000万円の場合

借入金額3,000万円の場合には、2,500万円のときよりも住宅ローンを組むときの条件が厳しくなります。返済期間30年では金利0.8%でも返済負担率30%を大きく超え、35年でも金利2.0%の場合には借入そのものが難しい可能性もある返済負担率です。

|

金利 |

返済期間30年 |

返済期間35年 |

返済期間40年 |

|

0.8% |

93,760円 |

81,918円 |

73,053円 |

|

1.4% |

102,102円 |

90,392円 |

81,660円 |

|

2.0% |

110,885円 |

99,378円 |

90,847円 |

月々の負担を抑えることはもとより、審査で承認を得るためにも、返済期間は35年もしくはそれ以上で検討するようにしましょう。

借入金額3,500万円の場合

借入金額が3,500万円になると、年収倍率としては10倍になり、返済期間35年での借入の審査は相当厳しいものとなります。公務員などの特に安定した職であっても、審査に出したすべての金融機関から断られる可能性もあるでしょう。

|

金利 |

返済期間35年 |

返済期間40年 |

返済期間45年 |

|

0.8% |

95,571円 |

85,228円 |

77,201円 |

|

1.4% |

105,458円 |

95,270円 |

87,397円 |

|

2.0% |

115,941円 |

105,988円 |

98,349円 |

しかし、返済期間を40年以上に延ばせば借りられる可能性があります。35年超の住宅ローンを取り扱っている金融機関に審査申し込みをしてみる方法がおすすめです。

借入金額4,000万円の場合

借入金額が4,000万円になると、年収350万円では借入がほぼ不可能になってきます。住宅ローンが返済困難になることのないように、予算を引き下げるか、年収が上がってから再挑戦することを考えましょう。

|

金利 |

返済期間35年 |

返済期間40年 |

返済期間45年 |

|

0.8% |

95,571円 |

85,228円 |

77,201円 |

|

1.4% |

105,458円 |

95,270円 |

87,397円 |

|

2.0% |

115,941円 |

105,988円 |

98,349円 |

どうしても予算を下げられない場合には、返済期間40年以上のローンを組むことがほぼ必須になります。教育資金や老後資金などの人生における他の大きな支出も考慮してプランを立てることが大切です。

住宅ローンを組むときに気を付けたいこと

住宅ローンは長期かつ高額の借り入れで、一度借りたあとに条件を変更することが難しいことから、慎重に返済計画をつくる必要があります。住宅ローンによる家計破綻を防ぐためにも、住宅ローンを組むときには次のような点に気をつけましょう。

返済期間を長めに確保する

住宅ローンは大きな借金であることから、なるべく早く完済したいと考えて、返済期間を短く設定しようとする人もいます。しかし、返済期間を短くすると毎月返済額はその分大きくなるのです。そうなると、将来に収入が減ったり、支出が増えたりしたときに家計が破綻するリスクが高まります。また、繰上返済によってあとから返済期間を短くすることは自由にできるので、返済期間は長めに設定するのが基本的な考え方です。

|

項目 |

返済期間が短い場合 |

返済期間が長い場合 |

|

金利負担 |

少ない |

多い |

|

毎月返済額 |

大きい |

小さい |

|

売却時の残債割れリスク |

少ない |

大きい |

|

資産形成に回せる金額 |

少ない |

大きい |

返済期間を長くすると支払う金利は多くなりますが、毎月返済額が小さくなり、貯蓄や運用といった資産形成に回せる金額は多くなります。これが収入減少時に備えた余力にもなることから、返済期間が長いほうが返済困難に陥るリスクを減らせるのです。

ただし、特に35年超のローンを組んだ場合には、元本の返済が遅くなるので、返済中に売却したときの残債割れ(売却資金で残債を完済できないこと)に陥るリスクは大きくなることには注意が必要です。なお、ローンの期間が短くなりすぎると住宅ローン控除を受けられなくなってしまうため、繰上返済を行う場合にはその点も注意しましょう。

毎月返済額以外にかかる費用を考慮する

自宅を購入すると、住宅ローンの返済以外にもさまざまな維持費がかかります。次のような費用を計画に織り込んでおくようにしましょう。

|

費目 |

内容 |

月額の目安 |

|

管理費 |

マンションの場合にかかる共用部分の維持費 |

10,000~20,000円 |

|

修繕費 |

長期修繕にかかる費用で、マンションでは修繕積立金として毎月かかり、戸建てでは自己資金として準備する |

10,000~20,000円 |

|

駐車場代 |

マンションの場合はかかることが多い |

5,000~30,000円 |

|

固定資産税など |

土地・建物にかかる税金 |

5,000~15,000円 |

|

保険料 |

火災保険料・地震保険料 |

1,000~3,000円 |

|

設備更新の費用 |

内装のリフォームや給湯器・エアコンなどの更新費用 |

5,000~15,000円 |

平均的な費用を合算すると月額にしてマンションでは6.7万円、戸建てでも3.7万円程度はかかると考えておく必要があります。これらは賃貸物件では賃料に含まれているため、賃料と住宅ローン返済額を単純に比較するだけでは見落としてしまう費用です。

自分に合う住宅ローンを見つけるならモゲチェック

モゲチェックの無料サービス「住宅ローン診断」を利用すれば、年齢や年収、雇用形態などをもとに、豊富な融資データから融資承認確率を算出し、あなたに最適な住宅ローンがわかります。

現在の属性で希望金額が借りられるかどうかを知るには「住宅ローン診断」が便利です。「住宅ローン診断」を利用後には、経験豊富な住宅ローンアドバイザーにチャットで住宅ローンの選び方を無料で相談することもできます。

まとめ

年収350万円の人でも住宅ローンを組むことは可能ですが、借入金額や返済期間を決めるときには注意が必要です。無理なく返済するためには、返済負担率が30%以内になるように、借入金額を抑えるとともに長めの返済期間を設定するのが基本です。また、その他にかかる維持費もきちんと考慮したうえで資金計画を立てることが大切です。