住宅ローンの「正解」はこれだ!借り入れの鉄則

まず結論から言います。私が考える住宅ローンの「答え」はこれです。

「頭金は入れずに、無理のない範囲でできるだけたくさん借りる。そして長く借りる」

なぜか? 理由はシンプルで、住宅ローンは「借り得」な商品だからです。 金利が上昇局面にあるとはいえ、日本の住宅ローン金利は世界的に見ても圧倒的な低金利です。さらに「ローン減税」や充実した「団信(団体信用生命保険)」というメリットまでついてきます。

このメリットを最大限活かすためのポイントを解説しましょう。

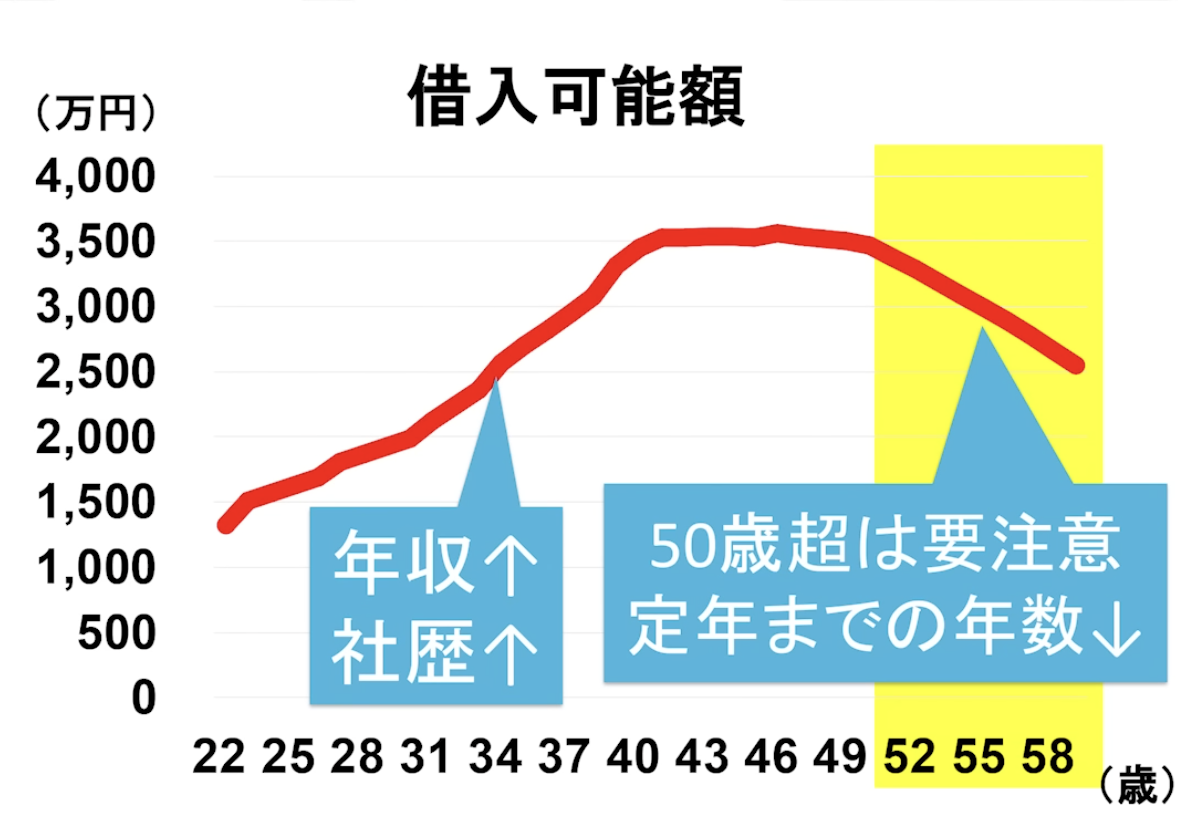

予算は「年収の5倍」を目安に

金利上昇への耐性を高めるため、借入額は世帯年収の5倍までに収めるのが理想です。どんなに多くても7.5倍が限界ラインと考えてください。

「もっと借りられる」と思うかもしれませんが、年齢による借入可能額の推移にも注意が必要です。

借入可能額は40歳頃をピークに減少します。

早めの検討が重要です。 年齢が上がると借入額が減るだけでなく、健康上の理由で団信に通らなくなるリスクも増えます。家賃という「掛け捨てコスト」を払い続けるより、早めに購入して資産形成に切り替えるのが合理的です。

頭金は入れずに「投資」へ回す

「頭金を入れた方が利息が減ってお得では?」と思うかもしれません。しかし、今は手元資金を投資に回した方が合理的です。

例えば、35歳で300万円の頭金を入れた場合、35年間で節約できる利息は約56万円(金利条件による)。 一方で、その300万円を頭金に入れず、年利3%で35年間運用したと仮定すると、運用益は約540万円にもなります。 その差は約10倍です。

もちろん投資にリスクはつきものですが、長期・分散・積立投資を行えば、勝つ確率は高くなります。低金利の住宅ローンを使い倒して、手元資金は運用する。これが賢い戦略です。

「50年ローン」と「元利均等」を推す理由

なぜ「50年」なのか?

最近増えている50年ローン。私は「50年推し」です。 理由は、「長く借りておいて、後で短くすることはできるが、その逆はできない」からです。

最初から35年で組んでしまうと、毎月の返済がきつくても期間を延ばすことはできません。しかし、50年で組んでおけば、毎月の返済額を抑えつつ、余裕がある時に繰り上げ返済をして期間を短縮する「オプション」を持てます。

なぜ「元利均等」一択なのか?

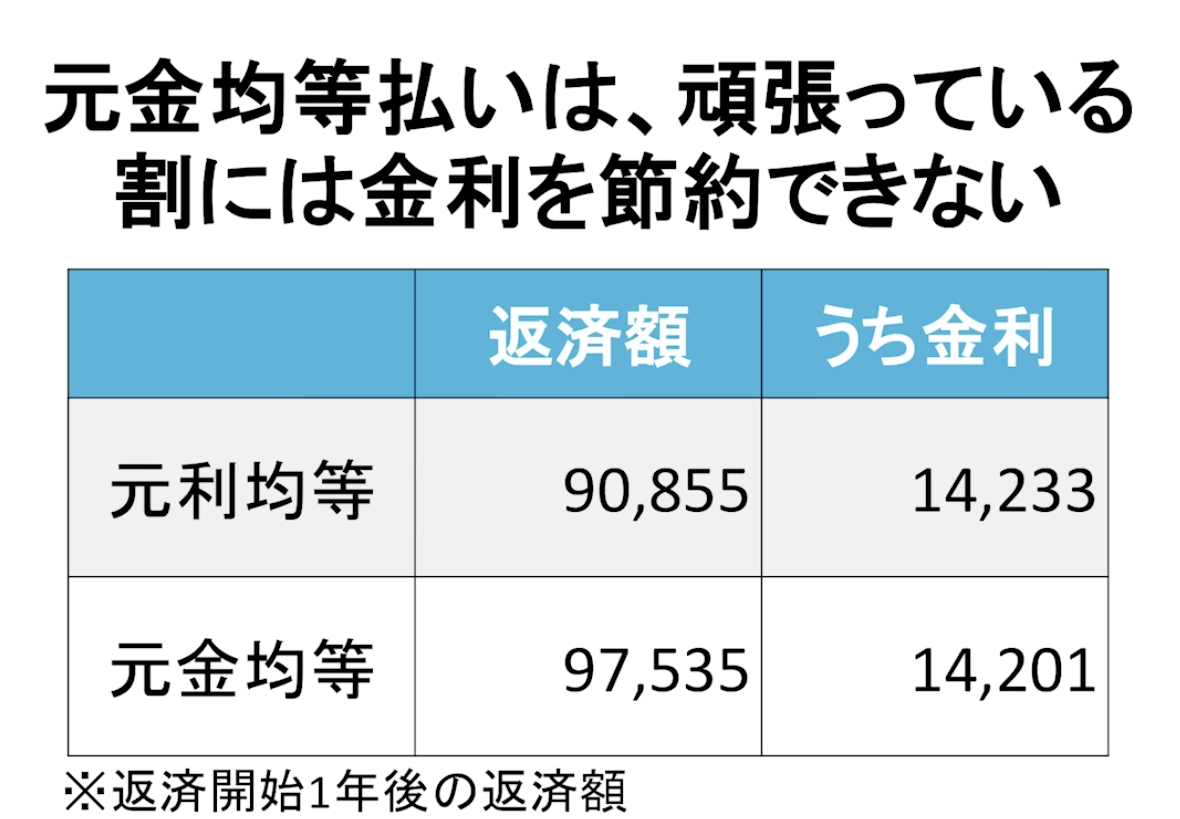

返済方法には「元利均等」と「元金均等」がありますが、私は元利均等一択だと考えています。

・元利均等: 毎月の返済額が一定

・元金均等: 最初は返済額が多く、徐々に減っていく

元金均等は「毎月強制的に繰り上げ返済させられている」ようなものです。 以下の表を見てください。

元金均等で毎月数千円多く返済して頑張っても、35年間で節約できる利息は微々たるもの(表の例では月7,000円負担増で総利息差わずか数万円)。 それなら、元利均等で毎月の返済額を抑え、浮いたお金を投資に回した方が資産形成のスピードは上がります。

銀行選びの落とし穴!ネット銀行は金利が上がりやすい?

「どの銀行が良いか分からない」という方のために、選び方の基準をお伝えします。

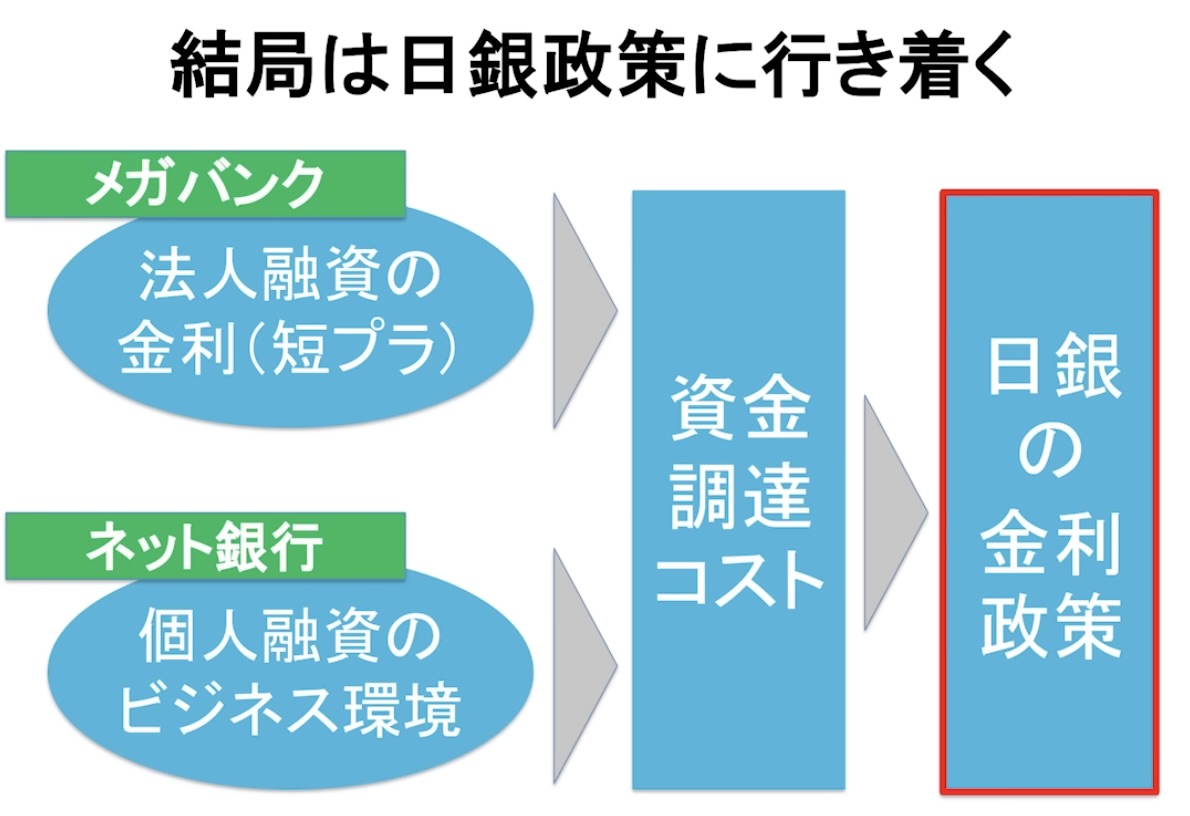

銀行のピラミッド構造を理解する

銀行は大きく分けて3つの層があります。

上に行くほど低金利で審査が厳しく、下に行くほど審査は柔軟だが金利は高めです。

・ネット銀行: 金利は低いが審査は厳しめ。

・メガバンク: バランス型。

・地方銀行: 金利はやや高めだが審査は柔軟。

審査に自信がある方は、迷わず条件の良いネット銀行から検討しましょう。

「ネット銀行は金利が上がりやすい」は都市伝説

よく「ネット銀行は独自の基準で金利を上げそうで怖い」という声を聞きますが、ぶっちゃけどの銀行も変わりません。

銀行のビジネスは大枠で共通していて、預金などで集めたお金を原資に、金利差(利ざや)を確保しながら貸し出すビジネスモデルです。なので、日銀の金融政策で金利環境が動くと、各銀行の金利も同じ方向に動きやすい。

その前提なら住宅ローンは、銀行の種類よりも、金利の低さと団信の内容で選ぶのが正解です。

「5年ルール・125%ルール」の本質

変動金利におけるこのルール、あった方が安心だと思うかもしれませんが、ネット銀行の一部はこのルールがありません。 「ルールあり」にこだわると、低金利なネット銀行が選択肢から消えてしまいます。

・安心感重視: 5年ルールありの銀行

・総返済額の抑制重視: 5年ルールなしの低金利銀行

ご自身の価値観に合わせて選んでください。

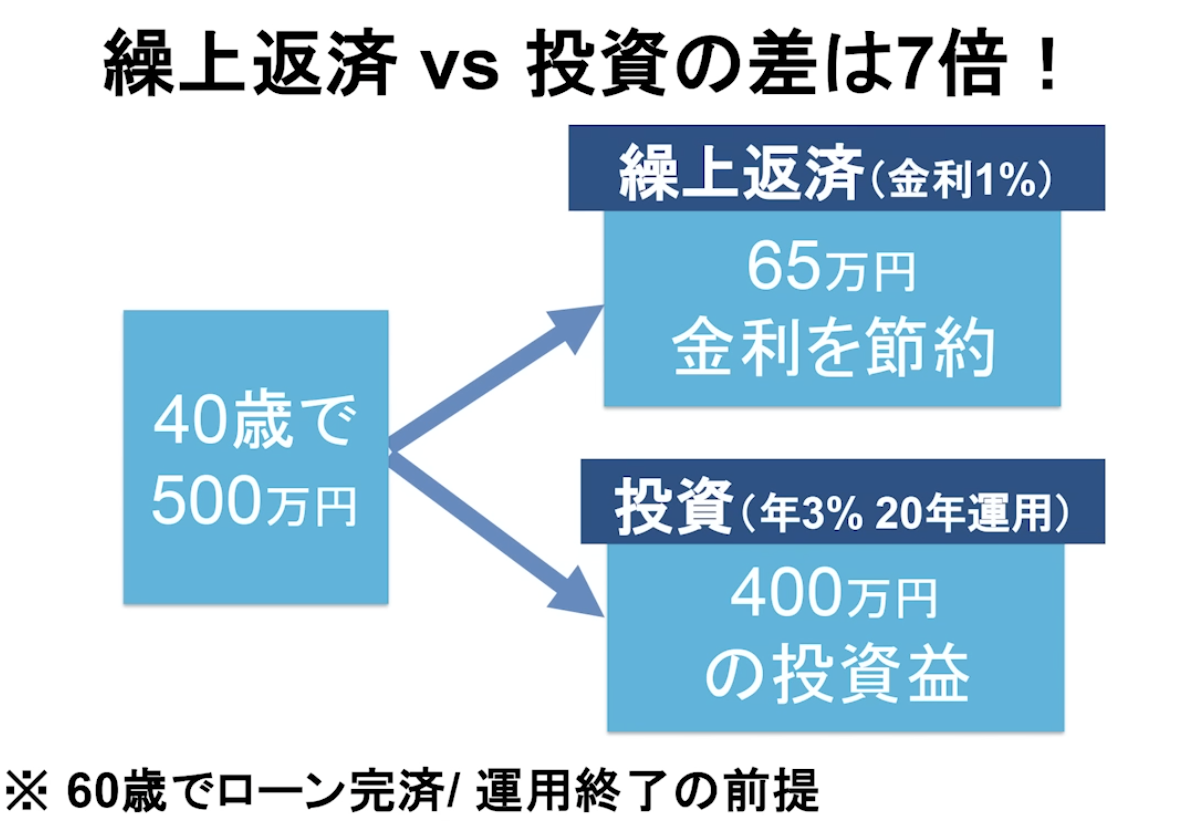

返済・運用の極意「繰り上げ返済はするな」

最後に、返済中の戦略についてです。 ここでも私の主張は一貫しています。

「繰り上げ返済はするべきではない」

理由は冒頭の「頭金」と同じです。住宅ローンはお得な借金なので、急いで返す必要はありません。 手元に500万円あったとして、それを繰り上げ返済に使って利息を数十万円減らすより、運用して数百万円の利益を狙う方が合理的です。

繰り上げ返済と投資、その差は約7倍にもなる可能性があります。

また、インフレ局面では現金の価値が目減りします。住宅ローンという借金の実質的な価値は目減りしますが、株や不動産といった投資はインフレに合わせて価格が上がりやすい。 「低金利で借りて、インフレヘッジのために運用する」 これが2026年以降のスタンダードな戦い方になるでしょう。

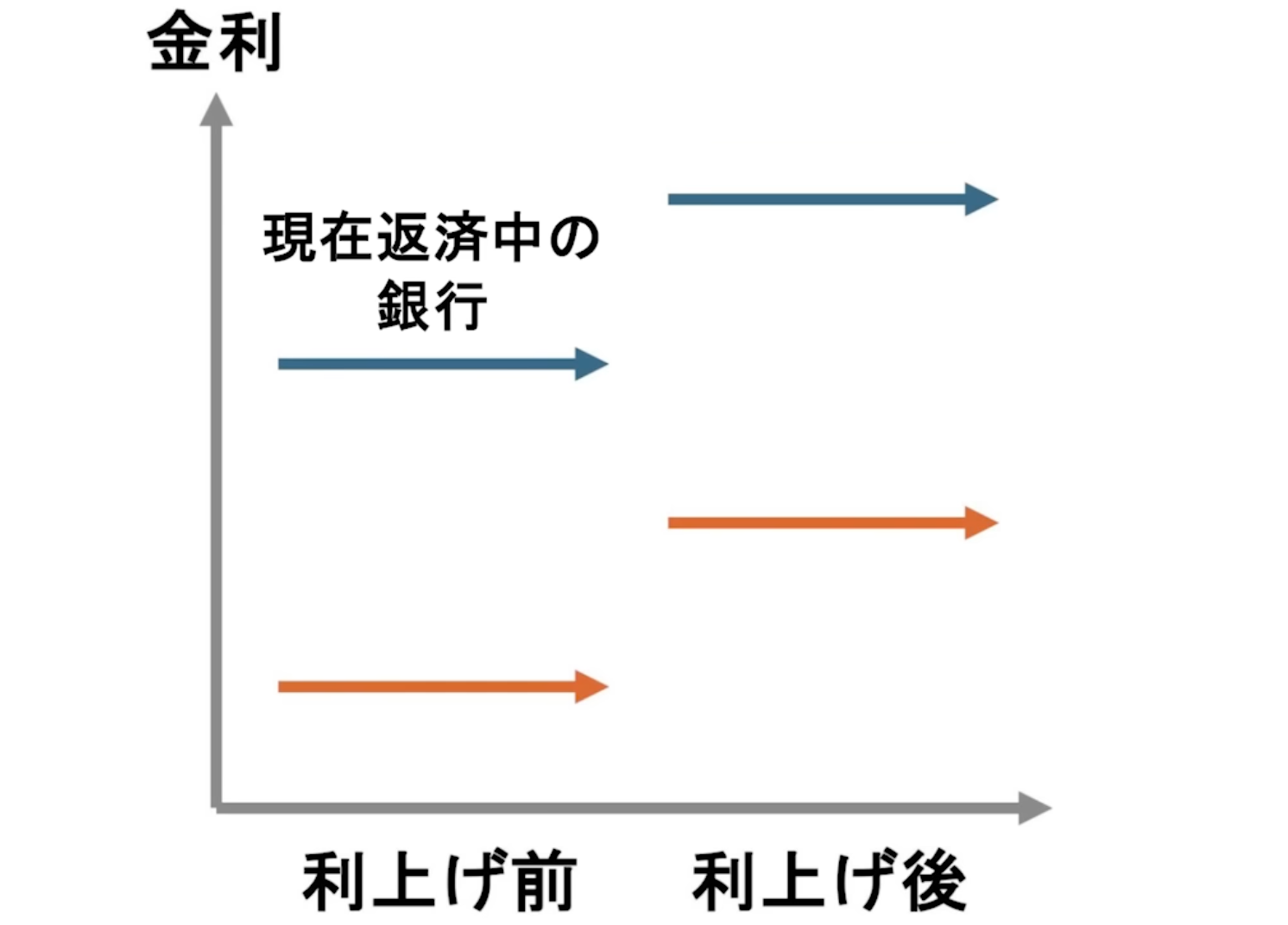

借り換えのチャンスも見逃さないで

もし現在返済中のローン金利より、借り換え先の金利が0.3%以上低いなら、借り換えのチャンスです。諸費用を差し引いてもお得になる可能性が高いです。

「日銀が利上げしたら、借り換えても意味がないのでは?」と思うかもしれません。

ですが、利上げがある場合は、今のローン金利も借り換え先の金利も一緒に上がるため、両者の差が縮まることはありません。

現時点でより低い金利があるなら、借り換えをしないのはもったいないと考えております。

最後まで記事を読んでいただき、本当にありがとうございました!

皆さんの住宅ローン選びが素晴らしいものになるよう、心から応援しています。