1.米国の利上げ

アメリカ・FRBによる政策金利の利上げは、2022年3月に始まり、5月・6月と相次いで追加利上げが実施されました。

FRBとはFederal Reserve Board(連邦準備制度理事会)の略で、アメリカの中央銀行、日本でいう日本銀行に相当します。

バブル崩壊後に長らくデフレが続いてきた日本とは異なって、アメリカは賃金が上がりやすい・物価の上昇を受け入れやすい風土があり、現在のアメリカは賃金・物価ともに大きく上昇する状態となっています。

FRBは「雇用の最大化・物価の安定」を目的としているので、現在のアメリカのようにインフレが深刻になると「物価の安定」が損なわれてしまいます。

現在アメリカのインフレ率は8.6%とここ30年ほどで最も高い水準になっており、政策金利を上げることでインフレ沈静化に動いているのです。

現在はロシアによるウクライナ侵攻といった先行きの読めない不透明要因が大きいながらも、FRBの声明文・資料によれば、2023年にかけて粛々と利上げが続くことになると見られます。

図1:アメリカのインフレ率

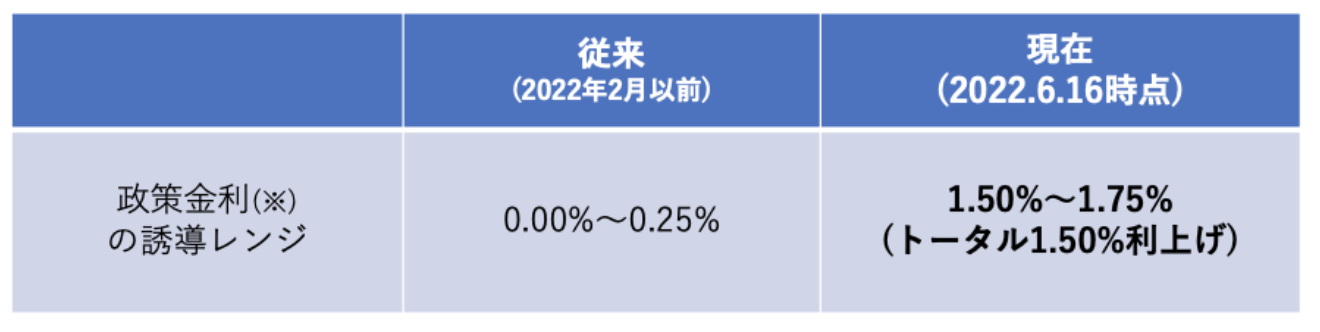

図2:アメリカの政策金利の変更点

※アメリカの金融政策は、政策金利であるFF金利(Federal Fund Rate)を誘導するレンジ(幅)をコントロールする形で運営されています。従来はFF金利が「0%から0.25%に収まるように運営」されていましたが、利上げによって0.75%〜1.00%へのレンジに変更されています。

2.日本で利上げは起こるか?

アメリカで利上げが決定されましたが、日本でもでも利上げが行われる可能性があるかというと、現時点では極めて低いでしょう。

日本の金融市場を司る日銀もアメリカと似ていて、金融緩和の目的を「安定的な2%のインフレ(物価上昇)を達成するため」と説明しています。

また、「本格的な賃金上昇が伴わない場合はインフレ率が2%を超えても金融緩和をやめず、低金利を維持する」スタンスをとっています。

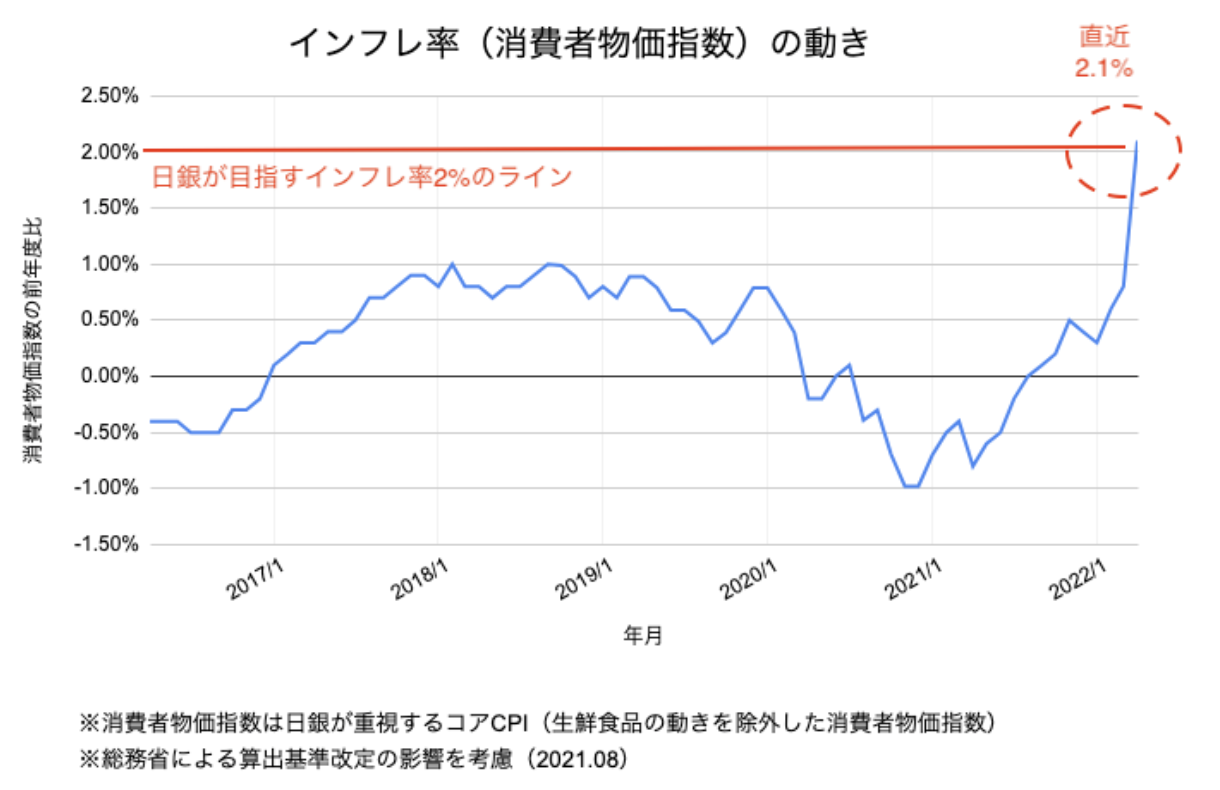

現在はウクライナ情勢の影響からガソリン価格や食料品価格が大きく上がっており、直近のインフレ率は2%をわずかに上回っています(図3)。

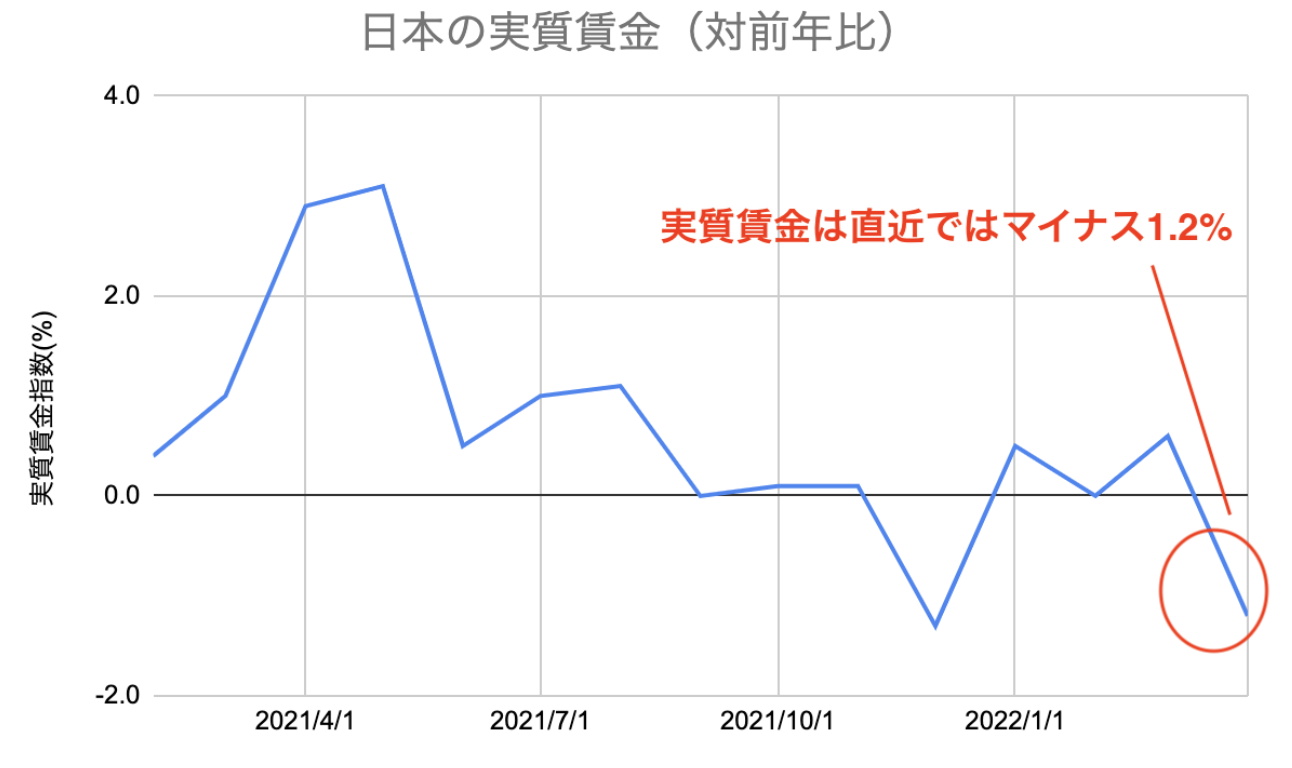

一方で肝心の賃金は、直近はマイナス1.2%とむしろ低下しています(図4)。

このように日本の賃金が上がっていないことを踏まえると、日銀の金融緩和はさらに長期化する可能性が高いでしょう。

図3:日本のインフレ率の推移

出典:Reuters

図4:日本の実質賃金

3.住宅ローン金利はどうなる?

このような日米の状況を踏まえ、モゲチェックでは「住宅ローンでは変動金利は低金利が続き、固定金利は上昇が続く可能性がある」と予想します。

変動金利は日銀の金融緩和によって強力に低金利へコントロールされている一方、固定金利は海外金利(特にアメリカ)の影響を受けやすいためです。

詳しく見ていきましょう。

3-1.変動金利

変動金利は「基準金利 - 引き下げ幅 = 適用金利」という式で成り立っており、このうち引き下げ幅は個々の住宅ローン契約により決定されています。

そのため「変動金利が上がる」場合、それは「基準金利が上がる」ことを意味します。

変動金利の基準金利は短プラ(短期プライムレート)という短期金利がベースとなっています。

短プラは信用力の高い企業に対する最優遇貸出金利であり、日銀の金融政策の影響を強く受けます。日銀による強力な金融緩和が長期化する可能性が高い中、短プラが本格的な上昇局面に入るのは当分先になると考えられます。

加えて、もしも金融機関が短プラを引き上げるとなると、個人向けの住宅ローンのみならず法人向け貸出など広範囲に影響が出ます。そのため金融機関にとって短プラを引き上げることのハードルは非常に高いものとなっています。

こうした背景から、住宅ローンの変動金利は今後少なくとも10年程度は安定した低金利が続くとモゲチェックでは予想します。

変動金利が上がりにくい理由についてはこちらの記事でも詳しく解説しているので、ご興味ある方はご覧ください。

住宅ローンの固定金利が上昇中!変動金利はいつ上昇?理由と予想を解説

3-2.固定金利

変動金利は低金利が安定すると予想しましたが、固定金利は少し事情が異なります。

固定金利は長期金利(10年国債利回り)との連動性が高いためです。

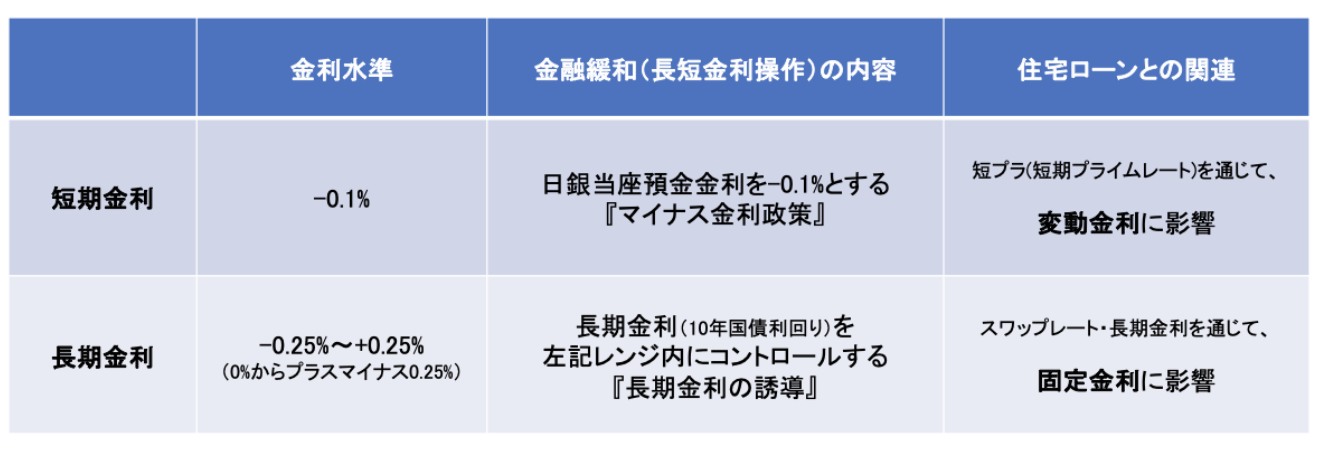

長期金利も日銀の金融政策によってコントロールされている点は同じですが、短期金利と異なるのは一定の変動幅が許容されている点です。図5の通り、長期金利は日銀によって0%からプラスマイナス0.25%の範囲で上下動が起こるため、海外(特にアメリカ)での金利が上昇する場合は、長期金利もその範囲内で高止まりしやすい(図6)のです。

そうした背景から、固定金利については高水準の金利が続く可能性が高いとモゲチェックでは予想します。

図5:日銀による金融緩和政策の概要

出典:日本銀行

図6:長期金利の推移と日銀の政策対応

出典:財務省

4.まとめ:変動金利は低金利が続く可能性が高い

いかがでしたか?

アメリカ・FRBの政策金利の利上げを踏まえて、「住宅ローンでは変動金利は低金利が続き、固定金利は上昇が続く可能性が高い」と予想する理由を解説してきました。

みなさんの住宅ローン選びの参考になれば幸いです。

他にも、TV出演多数・マネックス証券の大槻奈那さんにも住宅ローン金利の行方についてインタビューしています。

住宅ローン金利についてもっと知りたいという方はぜひお読みください。

住宅ローン金利とインフレ上昇を大胆予想!変動と固定どっちがオススメ?マネックス証券の著名アナリストに聞いてみた

さいごに、モゲチェックでは無料でおすすめの住宅ローンを提案するサービス「住宅ローン診断」を提供しています。

スマホで5分、かんたんな入力であなたにピッタリの住宅ローンベスト3を提案します。

「自分だったらどの銀行がいいの?」

「いろんな銀行を自分で比較するのは大変」

「プロのお墨付きがほしい」

そんな住宅ローン選びにお悩みの方はこちらからご利用ください。

無料でご利用いただけます。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

▼住宅ローンの最新情報はこちら▼