住宅借入金等特別控除申告書とは?

住宅ローン利用者は所定の要件を満たせば住宅借入金等特別控除(通称:住宅ローン控除/住宅ローン減税)を受けることができ、所得税や住民税の負担を軽くすることができます。「住宅借入金等特別控除申告書」とは、この住宅ローン控除を受けるために必要な申告書のことです。

出典:国税庁

住宅ローン控除を受けるには必ず初年度に確定申告を行う必要がありますが、サラリーマンや公務員であれば2年目以降は年末調整で控除を受けられます。その年末調整で「住宅借入金等特別控除申告書」が必要になります。

住宅借入金等特別控除申告書は、住宅ローン控除2年目の10月下旬頃に税務署から郵送されます。また、同じ頃に金融機関からも「住宅ローンの年末残高等証明書」も送られてくるので、これらをセットにして年末調整で使用します。

| 書類 | 送付元 | 送付時期 | 補足 |

| 住宅借入金等特別控除申告書 | 税務署 | 10月下旬頃 | 住宅ローン控除2年目に、翌年以降必要になる分とまとめて送付される |

| 住宅ローンの年末残高証明書 | 金融機関 | 10月下旬頃 | 毎年1枚送付される |

なお、住宅借入金等特別控除申告書は1度に9〜12枚送付されます。これは、住宅ローン控除は新築住宅等で原則13年、既存住宅で10年受けられるうち、確定申告する最初の年の分を除いた枚数が送られるということです。年に1枚使用し、翌年以降も必要になるので、紛失に注意しましょう。

住宅ローンの控除額はどのくらい?

住宅ローン控除額は年末時点の住宅ローン残高の0.7%分です。かつて残高の1%分でしたが、2022年度(令和4年度)の税制改正によって引き下げられています。0.7%分となると、例えば年末の住宅ローン残高が1,000万円なら、住宅ローン控除額は7万円になります。一般の新築住宅で最高21万円、中古住宅なら最高14万円です。

認定長期優良住宅や認定炭素住宅の場合は最高35万円、省エネ住宅なら28万円、ZEH住宅なら31.5万円が控除の最高額です。

実際には住宅ローン控除の対象物件に入居した年や、新築住宅か中古住宅かによっても異なるので注意しましょう。

住宅ローン控除を受けるための要件

住宅ローン控除はどんな物件でも受けられるわけではありません。物件の種類や仕様によって細かく異なるので、違いを見ていきましょう。以下、主な要件をピックアップしました。

出典:国税庁「No.1221 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)」

自分が居住するための住宅で、新築または取得日から6ヶ月以内に入居すること

住宅ローン控除を受けられるのは、住宅ローン利用者自らが住む目的の住宅のみです。人に貸し出す目的、いわゆる投資目的の住宅の場合は住宅ローン控除の対象外です。

また、新築された日または取得した日から6ヶ月以内にその住宅に居住開始するとともに、その年の12月31日まで引き続き居住する必要がある点にも注意しましょう。

住宅の床面積が50㎡以上あること

住宅の床面積が50㎡以上でないと住宅ローン控除の対象になりません。マンションのように区分所有の場合はその専有面積で判断されます。

また、床面積の2分の1以上が自己居住用である必要があります。例えば床面積が100㎡でも、そのうち60㎡が店舗に該当する場合は、住宅ローン控除を受けることができません。自営業の方など、自宅で事業を行っている場合はこの点に注意しましょう。

ただし、2023年末までに建築確認を受けた新築物件は、合計所得金額が1,000万円以下であれば床面積の要件は「40㎡以上」と緩和されています。

控除を受ける年の所得金額が2,000万円以下

住宅ローン利用者の所得にも制限があります。控除を受けようとするうちの合計所得金額が2,000万円以下でないと住宅ローン控除を受けることができません。

合計所得金額とは、給与所得のほかに利子所得、配当所得、不動産所得、事業所得、一時所得などを合計した金額です。給与だけでなく、その他の所得も含めて計算する点に注意が必要です。

住宅ローンの期間は10年以上

あまり多くはないと思われますが、住宅ローンの借入期間が10年未満の場合は住宅ローン控除を受けることができません。通常、住宅ローンは35年などの長期間で借りるものであるため、この要件で適用を受けられなくなるケースは少ないでしょう。

ただし、住宅ローンの借り換えを行った場合は注意が必要です。借り換えの際に返済期間を短く設定し、当初の借り入れから10年未満で完済することになった場合、住宅ローン控除の要件から外れてしまいます。

(中古の場合)新耐震基準に適合すること

中古住宅の場合、新耐震基準に適合した住宅であるかどうかの要件もあります。耐震基準は過去何度か改正されていますが、一般的には1981年の改正前後で新・旧を判断します。具体的には、建築確認申請を1981年5月31日までに受けた物件は「旧耐震基準」、1981年6月1日以降に受けた物件は「新耐震基準」に適合しています。

築古の住宅をリノベーションして住む場合など、古めの中古住宅を購入する場合は、その物件がどちらの耐震基準に合致しているのかしっかり確認する必要があります。

住宅借入金等特別控除申告書の手続き方法

住宅ローン控除を受けるには、初年度は確定申告、2年目以降は年末調整で手続きをする必要があります。具体的なやり方を見ていきましょう。

1年目:確定申告

住宅ローン1年目は確定申告を行う必要があります。

確定申告も年末調整も所得税に関する手続きで、通常サラリーマンや公務員は年末調整のみで済みます。

確定申告は「所得税額を確定させるために納税者本人が行う手続き」であり、年末調整を行い源泉徴収票が発行されたあとでも行うことができます。

住宅ローンを確定申告で行うためには、主に

・確定申告書

・源泉徴収票

・住宅ローンの年末残高証明書

・住宅借入金等特別控除額の計算明細書

・建物・土地の売買契約書や、工事請負契約書の写し

・建物・土地の登記事項証明書

・マイナンバーカードなどの本人確認資料

が必要です。必要書類は新築か中古か、リフォームがあるかどうかなどでも変わりますが、これらの書類はいずれの場合も共通して必要になります。

なお、確定申告の期限は入居した翌年の3月15日までです。忘れずに実施しましょう。

2年目以降:年末調整

2年目以降は年末調整のみで住宅ローン控除手続きが可能です。

まずは税務署から送られてくる「住宅借入金等特別控除申告書」と金融機関から送られてくる「年末残高証明書」を用意します。その上で「住宅借入金等特別控除申告書」に必要事項を記載し、勤務先で年末調整手続きを行いましょう。

なお、住宅ローンの借り換えや繰り上げ返済を行った場合は、金融機関から送られてくる「年末残高証明書」をそのまま使えないことがあります。特に9月以降に借り換えや繰り上げ返済をした場合は、年末残高が変わってしまうため、再発行してもらう必要があります。

>>参考:住宅ローン借り換え後のローン控除はどうなる?年末調整の疑問を解消

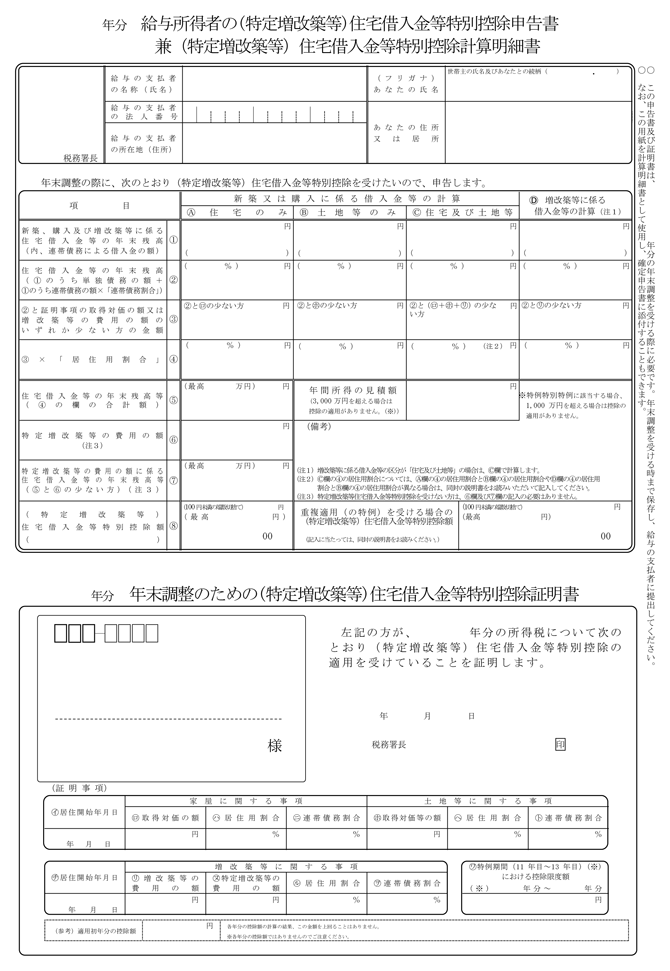

住宅借入金等特別控除申告書の書き方

住宅借入金等特別控除申告書の具体的な書き方を解説します。

まずはじめに、申請書上部の「令和◯年分」の年が合っているかを確認しましょう。将来の分もまとめて送付されるため、違う年の用紙を使わないよう注意します。

その後、会社名や会社所在地、住所、氏名を記載しましょう。

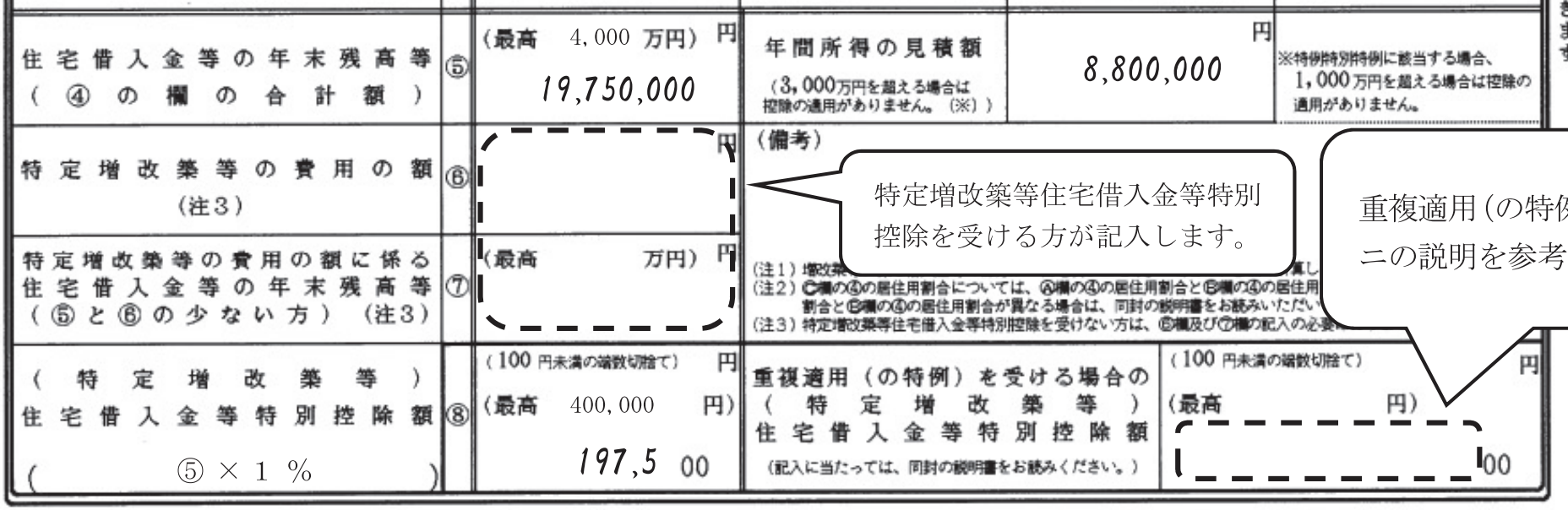

続いて、「新築、購入及び増改築に係る住宅借入金等の年末残高(①)」を記入します。住宅ローンが住宅(建物)のみであればA欄、土地のみであればB欄、住宅と土地両方であればC欄に金額を記載しましょう。複数の金融機関から借りている場合は合算額で記入します。

次に「住宅借入金等の年末残高(②)」へ、連帯債務者がいない場合は①の金額をそのまま記入します。連帯債務者がいる場合は、申請する人が負担する割合とその割合に応じた額を記入しましょう。

次は「②と証明事項の〜〜いずれか少ない方の金額(③)」を記入します。ここでは、申請書下部に記載されている「年末調整のための〜〜特別控除証明書」の取得対価の額(ロ欄とホ欄の合計)と②の金額を比較し、少ない方の金額を記入しましょう。

続いて「③×「居住用割合(④)」には、③の金額に対して居住用割合を掛けた金額を記入しましょう。

次の「住宅借入金等の年末残高等(⑤)」には④の金額を転記します。「住宅のみ」「土地のみ」の両方を記入した場合は、両方の④の金額を合算して記入しましょう。

その後の

「特定増改築等の費用の額(⑥)」

「特定増改築等の〜〜年末残高等(⑦)」

は、該当する場合のみ記載し、該当しない場合は空欄にしましょう。

最後に、⑤の金額に0.7%を掛けた金額を記入します。百円未満は切り捨てです。

(百円未満の値は「00」と印刷されているので、注意して記載しましょう)

ここまで行うと、住宅借入金等特別控除申告書の記入は終了です。年末調整を行うことで、多くの企業の場合は12月の給与に上乗せする形で住宅ローン控除の還付金が支払われます。

>>上記添付の記載例:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」

自分に合った住宅ローンを見つけるなら、モゲチェック

住宅ローンは長期間にわたって付き合う必要のある金融商品です。金融機関によって金利・団信・審査など様々な条件が異なっているため、しっかり比較して自分にとってベストなローンを選ぶ必要があります。

住宅ローンを比較するにはモゲチェックがオススメです。モゲチェックの住宅ローンランキングでは、年齢や地域、希望の金利タイプといった条件を選択すると数多くの金融機関の中からランキング形式で住宅ローンを比較することができます。

ランキングでは選べない、自分にピッタリのローンを選んでほしいという方には無料で利用できる「住宅ローン診断」がオススメです。プロフィールや希望条件を入力すると、その人にあったローンが提案されます。モゲチェックだけの優遇金利も利用できるかもしれません。

また、モゲチェックの住宅ローンアドバイザーにメッセージ相談もできるので、住宅ローンを実際に利用するまで、中立的な立場のプロにナビゲートしてもらうことが可能です。

ぜひモゲチェックでよりよい住宅ローンを選んでみましょう!

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

まとめ:住宅ローン控除の手続きの流れを把握しよう

住宅ローン控除は税還付を受けられる、住宅ローン利用者にとって大切な手続きです。手続きの流れを把握するとともに、ミスなく手続きできるよう住宅借入金等特別控除申告書は慎重に記入しましょう。