1.政策変更の概要

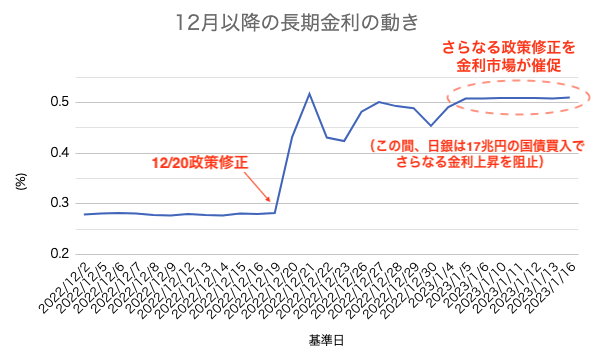

日銀は2016年より「短期金利を -0.1%のマイナス金利とし、長期金利を0%からプラスマイナス0.25%の変動幅でコントロール」する、いわゆるイールドカーブ・コントロール政策を継続してきましたが、2022年12月に長期金利の変動幅を「±0.50%」へと拡大すると突然の政策修正を行ったことで大きなニュースとなりました。

この際、日銀黒田総裁は「今回の政策修正は利上げではない。市場の歪みを解消することが目的だ」と強調していましたが、現在は世界的な金利上昇局面である中、実際に日本の長期金利は上昇しました。

その後金利市場は再度の政策修正を催促するかのように上限の0.5%付近に張り付き、さらなる金利上昇にトライする動きとなっていましたが、日銀は金利上昇を食い止めるべく大量の国債買い入れを行い、1月の国債買入額は1/17時点で17兆円と、月半ばにして月間最大を更新していました。

そして今回1/17〜18に行われた日銀金融政策決定会合では現状維持の結果となりました。

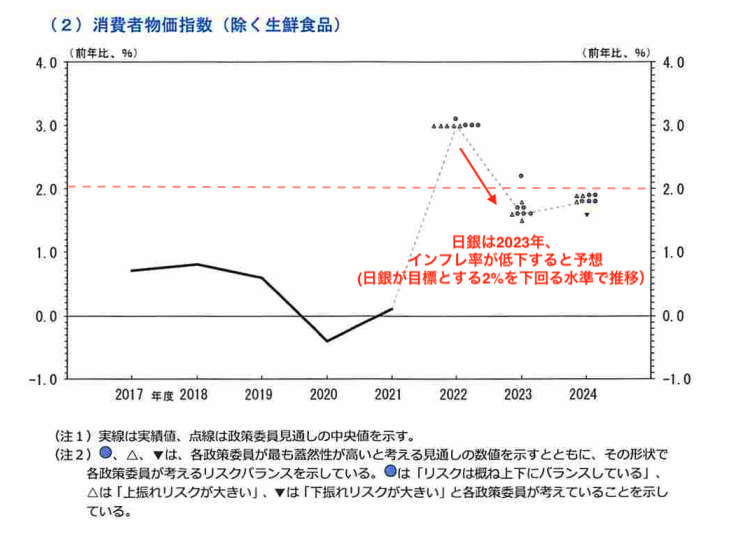

注目は日銀が同時に発表した展望リポート(日銀自身の日本経済や物価の見通しを示す資料)です。これによると、日銀はインフレ率(消費者物価指数)は2023年に低下し、2%を下回る水準で推移すると予想しています。

インフレ率は対前年比での指標であるため、インフレが進んだ翌年は低下することがよくあります。2022年は日本で幅広く物価が上がったため、2023年はそれほど高いインフレ率にはならない、と日銀自身が考えているということになります。

従来より日銀は「安定的に2%のインフレが達成されるまで金融緩和を続ける」と明言しています。日銀自身がインフレ率2%を下回ると予想しているということは、今後も力強く金融緩和を続けていく方針を明確化したものと見られます。

2.住宅ローンへの影響は?

今回の現状維持の決定は、住宅ローンにどのような影響があるのでしょうか?

モゲチェックとしては、「変動金利は安定した低金利が続き、固定金利は上昇傾向が当面続く」と予想します。

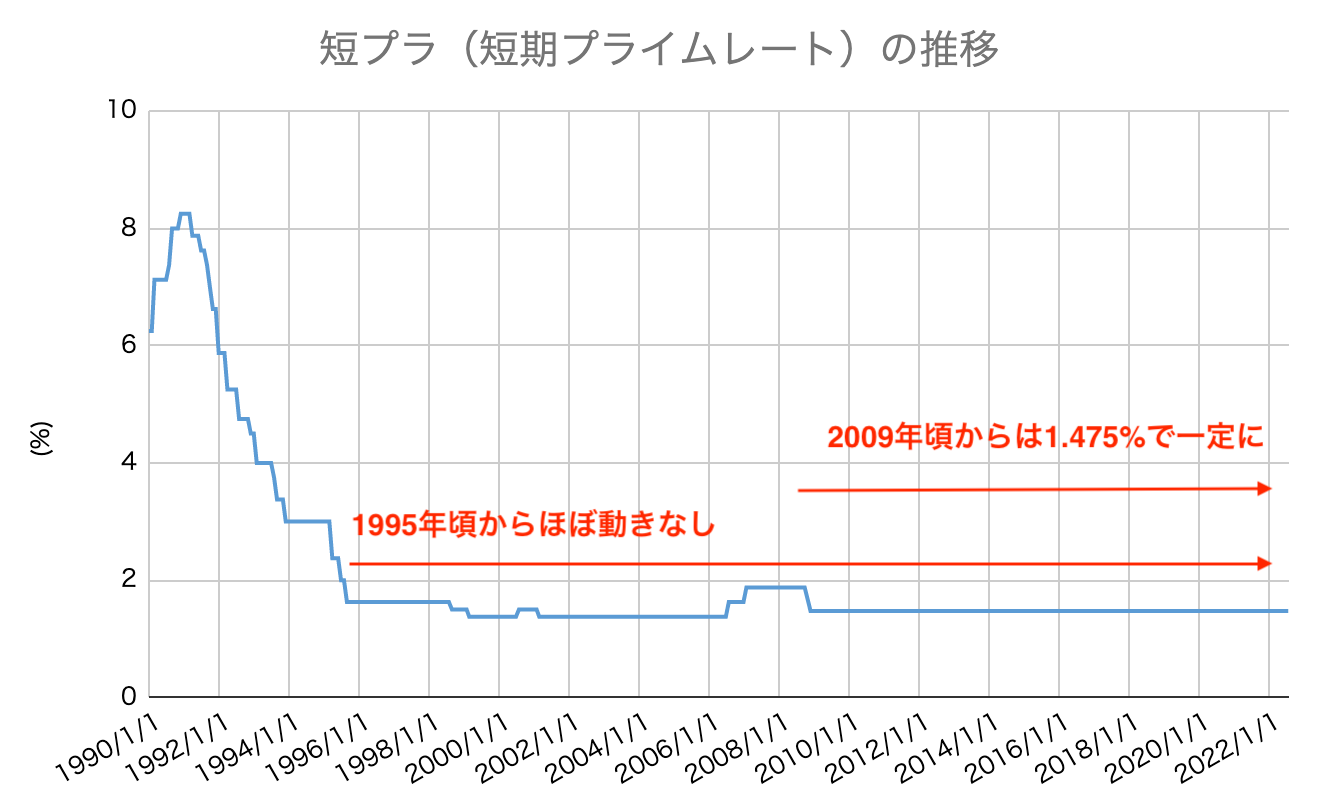

変動金利で低金利が続くと考える理由は、変動金利を決めるベースである短期プライムレート(短プラ)が動いていないためです。短プラは短期の金利指標ですので、日銀のマイナス金利政策の影響を受けますが、こちらは2016年から全く変更されていません。付け加えるとマイナス金利導入前の2099年頃から短プラは変わらず推移しており、金利を上げる理由がありません。また、現在金融機関の住宅ローン顧客獲得競争は変動金利が主戦場となっており、変動金利を上げられる状況ではありません。

一方、固定金利はどうでしょうか。

12月の政策修正を受け、2023年1月に固定金利は全般的に上昇しました。

1月に入ってからは金利市場が日銀のさらなる政策修正を催促するかのように長期金利が上昇してきたこともあり、今回の現状維持決定を受けて金利上昇圧力が和らぎ、結果として2月の固定金利は1月に比べ多少低下する可能性があると考えます。

ただし、日銀黒田総裁の任期満了が4月に迫っていることもあり、次期総裁のもと金融緩和を再修正するという思惑が今後もくすぶる可能性が高いでしょう。結果として、固定金利の上昇傾向が当面続くと予想します。

3.今後の備えはどうするべきか?

モゲチェックでは「変動金利では安定した低金利が続き、固定金利は当面、上昇傾向が続く」と予想しました。

もし今後変動金利が上がるとしても、上がり方には順序があります。

住宅ローンは基本的に

-

基準金利ー個々の契約で決まる「引き下げ幅」=適用金利

という計算式で金利が決まるため、順番としてはまず引き下げ幅が縮小し(これから借りる人に影響)、そのあとに基準金利が上がる(全員が影響を受ける)という流れになると考えられます。

引き下げ幅の縮小で影響を受けるのはこれから住宅ローンを借りる人で、過去に借りて返済中の住宅ローン金利は借入時に引き下げ幅が決定しているので影響を受けません。しかし、短プラ・基準金利が上がった場合は、これから借りる人も過去に借りた人も全ての変動金利利用者が影響を受けることになります。ただし、短プラや基準金利が上がるほどの金融政策の変更は当分ないと考えます。

固定金利も同様で、金利上昇の影響を受けるのは「これから住宅ローンを借りる人」や「固定期間が終わって新たな固定期間を選択する人」であり、過去に固定金利を借りて返済中の住宅ローン金利は、固定期間が終わるまで変わりません。

しかし、もしも今後変動金利や固定金利が大幅に上昇することがあるとしたら、どのように今から備えておけばいいのでしょうか。

答えは

- 住宅ローンを比較すること

- 貯蓄&運用で資金を確保する

に尽きるでしょう。

住宅ローンを比較しよう

全国どこにお住まいの方でも、住宅ローンは比較することによって低金利のローンを選ぶ・借り換えることが可能です。

下図のように、ネット銀行・メガバンク・地銀・フラット35とさまざまな金融機関が住宅ローンを提供しており、その多くは全国に対応しています。

仮に3,500万円の住宅ローンを利用する場合、金利が0.1%下がると総返済額を約70万円抑えることができます(※)。

住宅ローンは借り入れ開始から最初の10年で利息総額のおよそ半分を支払うことになるため、より早期に住宅ローンを比較・見直しし、低金利のローンを利用することがおすすめです。

※35年住宅ローンの平均償還期間を19年と仮定

貯蓄&運用で資金を確保

住宅ローンを比較した結果返済額が安くなったからといって、浮いたお金を浪費していいというわけではありません。浮いたお金をしっかりと貯蓄&資産運用し、蓄財することも大切です。

しっかりと蓄財することができれば、もし将来的に変動金利や固定金利が大幅上昇することがあっても

・繰り上げ返済の資金に回す

・住宅ローンの返済が苦しければ、生活資金に回す

・最悪、住宅を手放すこともできる(引っ越し資金や、売却時に手出し金が発生しても穴埋めできる)

といった選択肢を持つことができます。

住宅ローンを比較検討して低金利のローンを使うことができたら、ぜひ浮いた資金をの貯蓄&運用を心がけてください。

まとめ

いかがでしたか。

ここまでの解説をまとめると以下のようになります。

・変動金利は、安定した低金利が続く

・固定金利は当面、上昇傾向が続く

・住宅ローンの「比較」と「貯蓄&運用」で、万が一に備える

最後に、モゲチェックではピッタリの住宅ローンを提案するサービス「住宅ローン診断」を提供しています。ご利用無料で、全国各地の金融機関からその人に合った住宅ローンをご提案!ぜひご利用ください。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

モゲチェックでは今後も住宅ローンに関するニュースを配信予定です。

LINEでも通知を受け取ることができますので、ぜひお友だち登録をお願いします!

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」の明記と、ウェブ掲載の場合は下記リンクの記載もお願いいたします。