1.来月のフラット35の金利はどうなる?

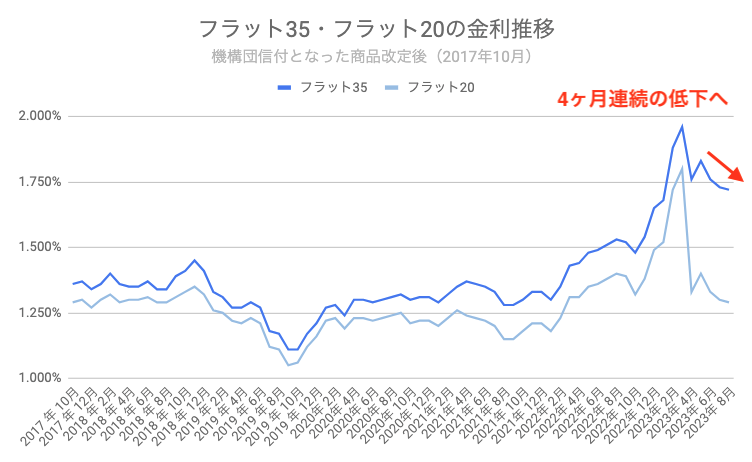

2023年8月のフラット35の金利は1.720%、フラット20の金利は1.290%と、いずれも7月から0.01%低下すると予想します。

この予想は、フラット35を運営する住宅金融支援機構が2023年7月21日に発表した「貸付債権担保第195回住宅金融支援機構債券」(以下、機構MBS)の発行条件に基づき、モゲチェックが予想したものです。

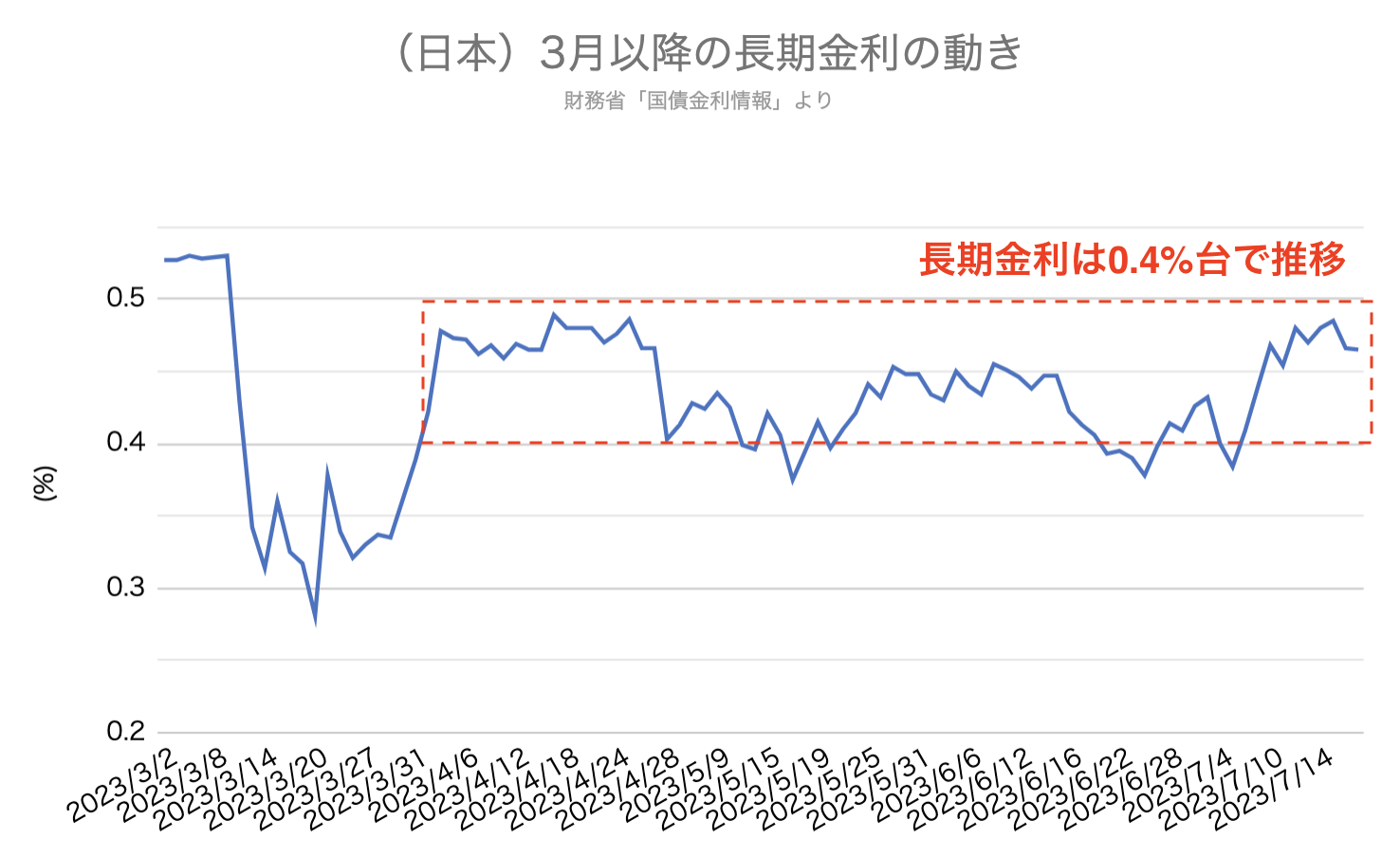

フラット35の金利を語る上で重要な指標である長期金利(10年国債利回り)は、3月上旬に0.5%付近まで上昇したのをピークに、上昇圧力が減退しています。長期金利は米国の金融情勢の影響を強く受けますが、米国ではインフレ対策の利上げ(政策金利引き上げによる金融引き締め)が終了するかどうかの瀬戸際であり、金利に上昇圧力がかかるような状況ではありません。こうした背景から、8月のフラット35は7月に続いて4ヶ月連続の低下となりそうです。

なお、モゲチェックでは

・変動金利は安定した低金利が続く

・固定金利は緩やかな低下トレンドへ

と予想しています。ただし、固定金利はすでに高水準である一方、変動金利の上昇要因は見当たらないことから、引き続き変動金利の方が魅力的だと考えています。

モゲチェックの住宅ローン金利予想については以下の記事でも解説していますので、ご興味ある方はお読みください。

>>変動金利が上がらないと予想する理由は?解説記事はこちら

住宅ローン金利予想アップデート〜変動金利は安定・固定金利は低下へ〜(2023.3)

住宅ローン変動金利はいつ何%へ上がる?2050年までの金利予想

図1 フラット35の金利推移

図2 機構MBSの発行条件とフラット金利予想

| 2023年7月 | 2023年8月 | 差 | |

| 機構MBS利率 | 0.94% | 0.93% | -0.01% |

| 対国債スプレッド | 0.50% | 0.45% | -0.05% |

| フラット35金利 | 1.73% | 1.72%(予想) | -0.01% |

| フラット20金利 | 1.30% | 1.29%(予想) | -0.01% |

参照元:

2.フラット35の予想方法について

ここではモゲチェックがフラット35金利をどのように予想しているか解説します。

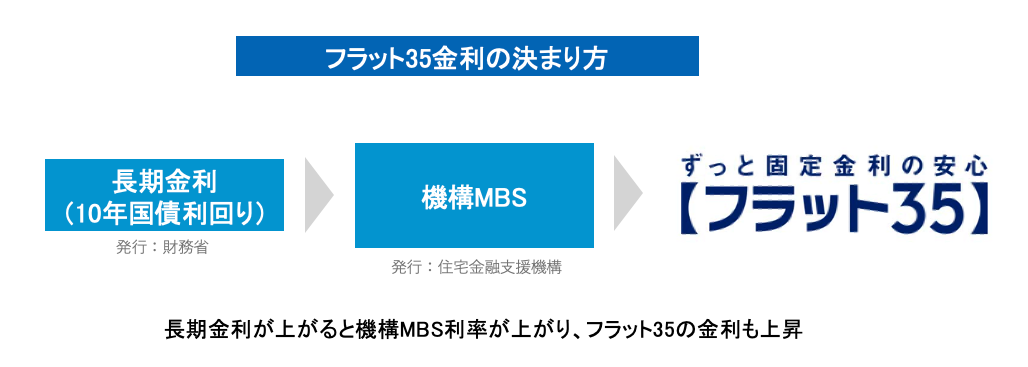

通常、フラット35の金利は機構MBSの利率によって決定されます。住宅金融支援機構が機構MBSで金融市場から資金調達し、その資金を住宅ローン利用者へのローン貸し出しに振り向けるためです。そして機構MBS利率は、長期金利(10年国債利回り)の動きに連動します。

そのため、

-

長期金利が上がり、機構MBS利率が上がると、フラット35金利が上がる

-

長期金利が下がり、機構MBS利率が下がると、フラット35金利が下がる

という動きになるのが通例です。モゲチェックではこの通例に則り、フラット35の金利予想を立てています。

図3 フラット35と機構MBSの関係

3.フラット35を取り巻く金利市場の状況

長期金利は3月上旬に0.5%付近で推移していたのをピークに、その後は水準を切り下げて0.4%台で推移しています。金融経済の中心地・アメリカの中央銀行であるFRBは今後も追加利上げを行う構えではあるものの、金融市場では将来的にマイルドな景気後退入りや金融政策の転換(引き締めから緩和へ)を見込む声も出ています。こうした状況から、日本もアメリカも長期金利に上昇圧力がかかる状況ではなくなっています。

図4 長期金利

2022年の激しいインフレを経て、今後は欧米を中心に景気見通しが緩やかに悪化していくと考えられること、また金融政策の転換(引き締めから緩和へ)を見据え、日本の長期金利はいずれ低下トレンドとなり、住宅ローン固定金利は低下していくでしょう。モゲチェックでは世界的な景気見通しや金融政策を踏まえ、住宅ローン金利に関する情報を発信していきます。

いかがでしたか。

モゲチェックでは今後も住宅ローンに関するニュースを引き続き発信していきます。

LINEでも住宅ローンの最新ニュースを受け取ることができるので、ぜひお友だち登録をお願いします!

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いいたします。

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/boagBWQVqdjlE5GvljKR

フラット35ってどんな住宅ローン?

特徴やメリット・デメリットを解説

| フラット35とは?

住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンの利用者が返済できなくなったときに住宅金融支援機構から金融機関に保険金を支払うタイプのフラット35である「保証型」、住宅ローンの債権を住宅金融支援機構が金融機関から買い取るタイプのフラット35である「買取型」と大きく2つに分かれています。

| フラット35の審査の特徴

フラット35は住宅金融支援機構が提供元となっている公的な色合いのある住宅ローンで、さまざまな人が利用しやすいよう設計されています。

年収や雇用形態といった申込人の属性に対する審査は柔軟で、例えばパート・アルバイトや派遣社員といった非正規雇用の方や、業歴の浅い自営業者や法人役員、また転職直後で勤続が浅い方でも利用しやすくなっています。また、団信の加入が必須ではないため、健康上の理由で団信審査に落ち民間金融機関の住宅ローンを組めなかった方も利用しやすいでしょう。

一方で、購入する物件そのものに対する評価は民間金融機関よりも厳しい傾向があります。例えば建築物が適法であることを証明する「検査済証」が交付された物件でないとフラット35は利用できません。その他にも接道義務や住宅の規格、耐久性、耐震性などの基準が設定されています。

<フラット35の主な特徴>

- 返済額が変わらない!

- 全期間固定金利なので、毎月の返済額が急に変わることはありません。返済計画や生活設計をしやすくなっています。

- 繰り上げ返済手数料が無料

- 余計な費用をかけずに繰り上げ返済を進めることが可能です。

- 本人の属性に対する審査が柔軟

- 明確な条件が公表されているので、さまざまな人が利用しやすい設計となっています。非正規雇用の方や

- 団体信用生命保険への加入が任意

- 健康上の理由で民間金融機関のローンを組めなかった人は、団信に加入しない選択肢をとることができます。

- 物件に対する基準に注意

- 物件の性能評価が民間金融機関よりも厳しい傾向にあります。

- 金利水準は高め

- 全期間固定金利なので金利水準が高めです。民間金融機関の変動金利に比べると、返済総額が高くつくリスクがあります。

| 保証型が向いている人は?

フラット35の保証型は、住宅購入時に自己資金を1割以上入れる方に向いており、より低金利で35年固定金利を使うことできたり、「買取型」にはない充実した団信保障を利用することができます。

例えば、ARUHIは自己資金の割合に応じて多種多様な金利プランを用意しています。

| 買取型が向いている人は?

フラット35の買取型は、自己資金を抑えてなるべくフルローンを組みたいという方に向いています。

| フラット35のポイント制とは?

取得する住宅の設備・エリア等に応じて金利を引き下げる制度で、2022年10月に開始されました。

太陽光発電・省エネといった住宅性能や管理・修繕、エリアに応じて1~4ポイントが付与され、最大で10年間・0.5%の金利引き下げを受けることができます。詳細は各社公式サイトにてご確認ください。