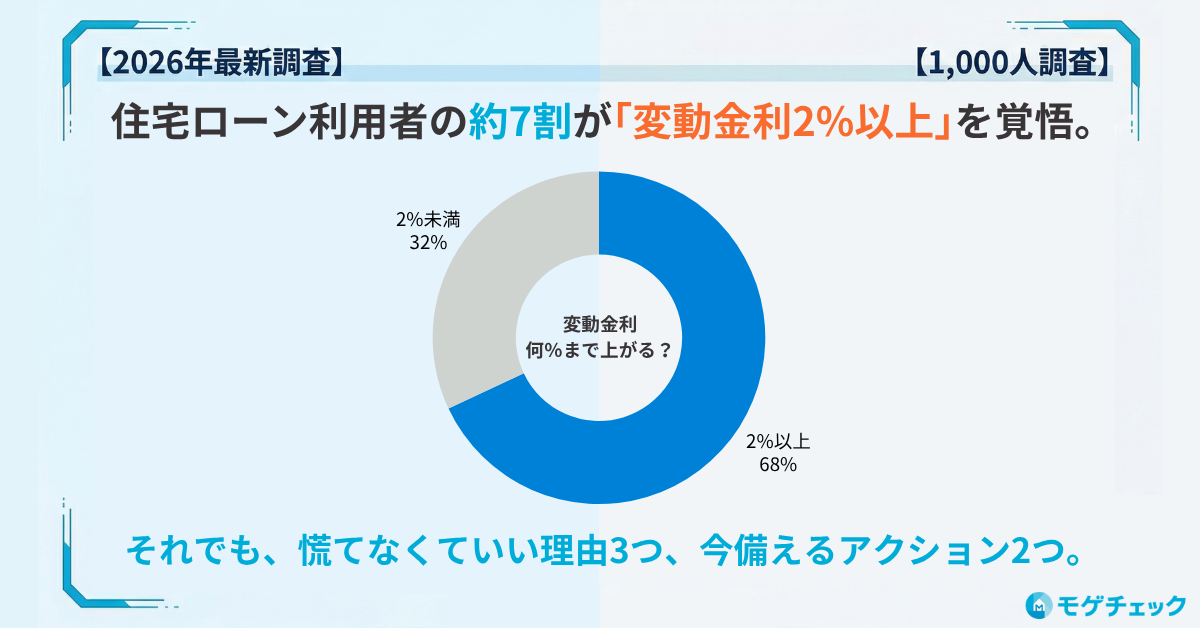

1.【金利予想】借り手の約7割が「変動金利2%以上」を覚悟している

直近1年以内に住宅ローンを借りた人の約7割(69%)が「変動金利は2%以上に上がる」と予想しています。最も多かった回答は「2〜3%」で31%でした。

1-1.「2〜3%」が最多、楽観も悲観もしないリアルな目線

直近1年以内の借入者に「変動金利は最終的に何%まで上がるか」を聞きました。

出典:モゲチェック「住宅ローンに関する意識調査」(2026年3月、n=1,000)

注目すべきは「パニック」ではないことです。「5%以上」と予想する人は5%にとどまります。多くの借り手は「2〜3%程度まで上がるだろう」と、冷静に構えています。

一方、借入未経験者は「1〜1.5%」が33%で最多。実際にローンを組んでいる人ほど、金利上昇を具体的な数字で捉えていることがわかります。

1-2.それでも「慌てなくていい」3つの理由——住宅ローンアナリスト塩澤の見解

モゲチェック取締役であり、住宅ローンアナリストの塩澤は、変動金利が1%を超えた現在でも「慌てる必要はない」と述べています。

理由①:根拠のないネット上の金利急騰予測は外れてきた

「金利が急騰する」という予測記事は、SNS上で過去に何度も出ました。しかし日本の金利上昇は緩やかなペースにとどまっています。今回も日銀は0.25%刻みの慎重な利上げを続けています。

理由②:返済が進むほど、金利上昇の影響は小さくなる

住宅ローンの利息は残高に対してかかります。借入3,500万円・35年返済・金利1.0%の場合で見てみましょう。35年間の利息総額は約650万円です。そのうち約47%は最初の10年に集中します。

つまり、返済が進むほどダメージは軽減されます。「今すでに数年返済が進んでいる人」は、過度に恐れる必要もないでしょう。

理由③:基本ルールを守れば、金利上昇に耐えられる

年収倍率(借入額÷年収)が7倍以内、できれば5倍以内。この水準を守っていれば、金利が多少上がっても家計は破綻しません。「無理のない借入額」と「長期分散積立投資」。この基本が最大の防御策です。

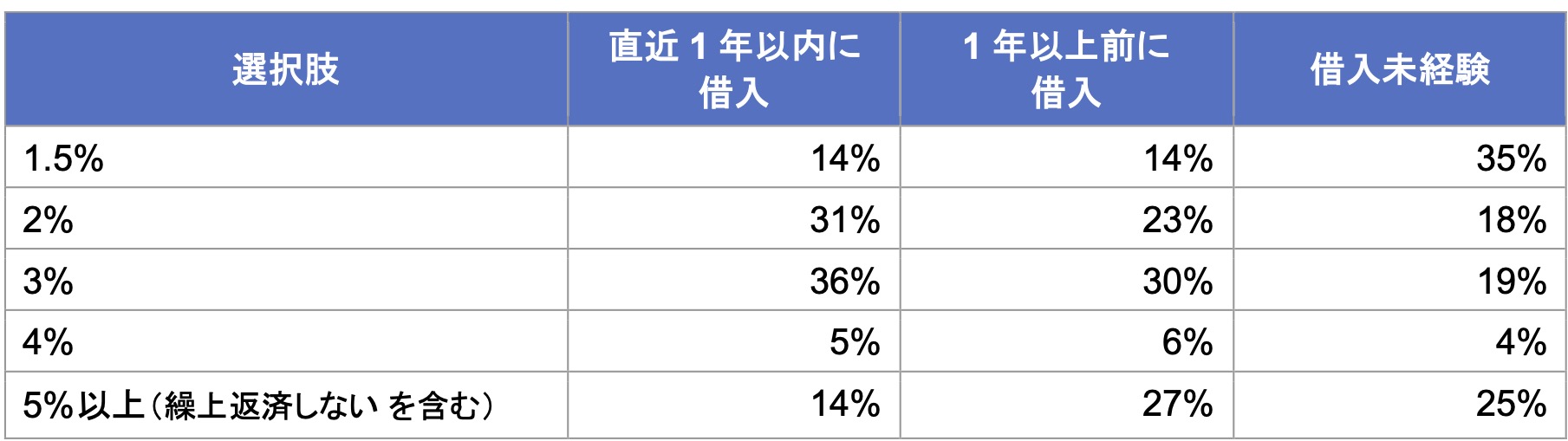

2.【繰上返済】「3%になったら動く」が最多——借り手が引いている防衛ライン

繰上返済を検討するトリガー金利は「3%」が最多の36%。「2%」と合わせると67%の借り手が「金利2〜3%」を防衛ラインに設定しています。

2-1.「3%」が心理的な分岐点

「変動金利が何%に達したら繰上返済を検討するか」を聞きました。

出典:モゲチェック「住宅ローンに関する意識調査」(2026年3月、n=1,000)

直近の借入者と1年以上前の借入者で傾向に違いがあります。直近の借入者は「2〜3%」に集中(合計67%)。一方、1年以上前の借入者は「5%以上(しない含む)」が27%と高く、繰上返済よりも運用を優先する層が多いことがわかります。

2-2.「◯%で自動的に繰上返済」は危険——判断の軸は「家計全体」

繰上返済には「残高が減る安心感」がある一方、手元資金が減るリスクもあります。

「金利が◯%になったから繰上返済する」と機械的に決めるのではなく、大切なのは以下の4点を総合的に判断することです。

- ローン残高と残期間:残高が少なく残期間が短いなら、効果は限定的

- 住宅ローン控除の残り期間:控除期間中は繰上返済しない方が有利なケースも

- 手元の生活防衛資金:最低でも生活費6ヶ月分は確保したい

- 長期分散積立投資:繰上返済資金を運用に回すと期待リターンがどの程度あるかにも目を向けましょう。金利削減額と比較してみるのも一計です。

繰上返済が本当に家計のためになるのかを今一度確認したほうがいいでしょう。自分の条件でシミュレーションし、納得のいく判断をすることが最も重要です。

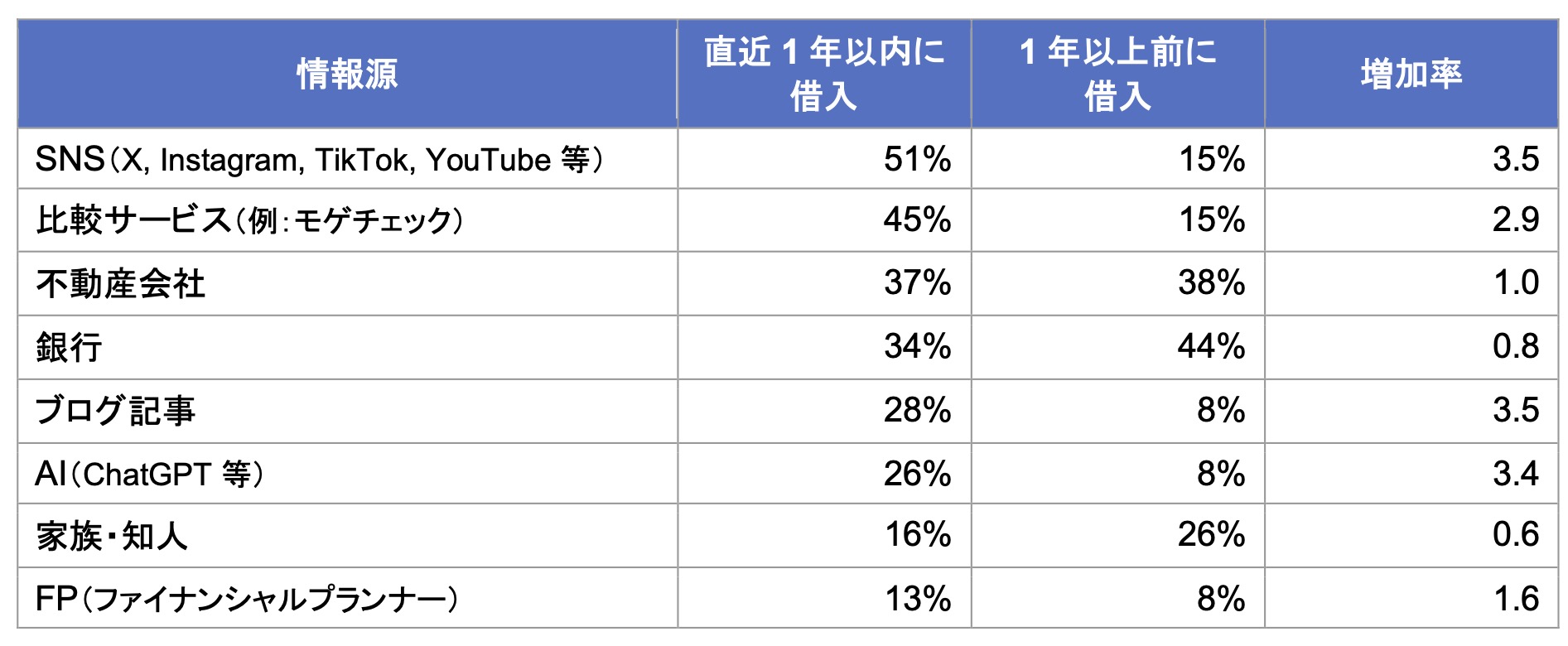

3.【情報収集の変化】SNSが51%でトップ——住宅ローンの「調べ方」が変わった

住宅ローンの情報源はSNSが51%でトップ。前回調査(2025年9月)の48%からさらに上昇しました。AI(ChatGPT等)は26%に急成長し、銀行窓口(34%)に迫っています。

3-1.SNS・比較サービス・AIが「3強」に

直近1年以内の借入者に「情報収集に使ったチャネル」を聞きました。

出典:モゲチェック「住宅ローンに関する意識調査」(2026年3月、n=1,000)

前回調査では「AI活用が5.5倍に急増」が大きな話題になりました。今回はその勢いが続いたまま、SNS・比較サービスとともに「デジタル3強」を形成しています。

逆に存在感が薄れているのが銀行(34%←44%)と家族・知人(16%←26%)。「銀行の窓口で相談する」「親に聞く」という従来型の情報収集は、金利上昇の今、急速に主流から外れつつあります。

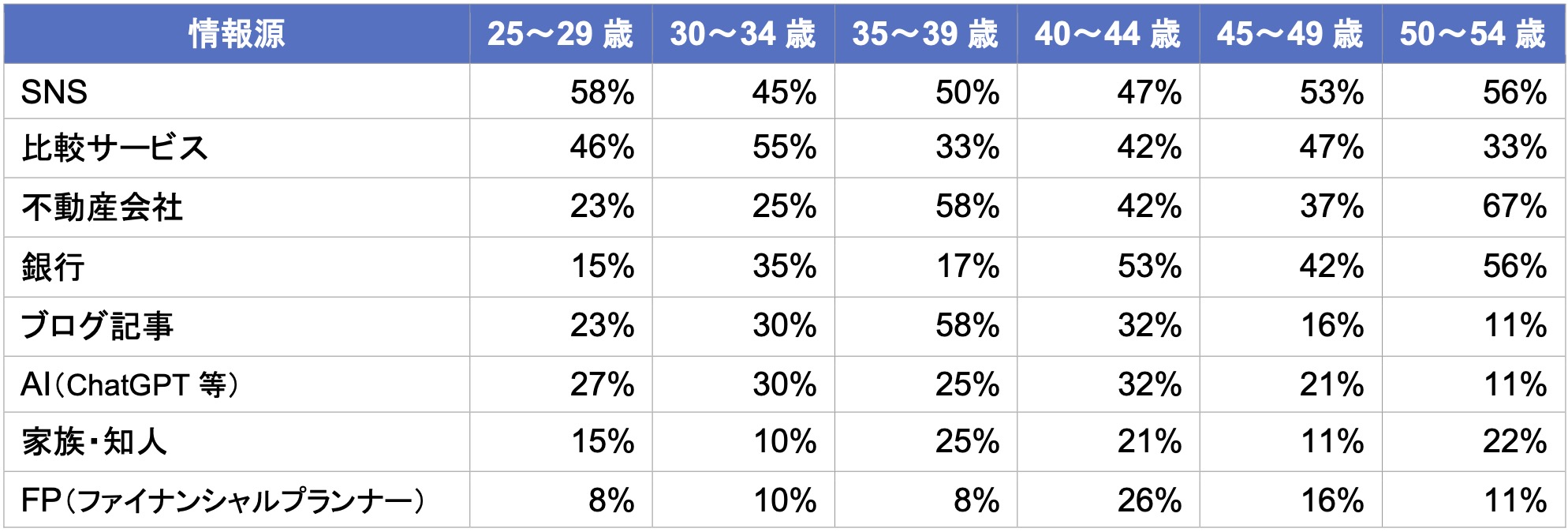

3-2.SNSは「若者チャネル」ではない——全世代で5割超

出典:モゲチェック「住宅ローンに関する意識調査」(2026年3月、n=1,000)

「SNSは若い人しか使っていない」と思っていませんか?実際は25〜29歳で58%、50〜54歳でも56%と、全世代で5割前後です。

AIの利用率が最も高いのは40〜44歳の32%。住宅購入のボリュームゾーンである30〜40代が、AIを積極的に活用していることがわかります。

3-3.「複数の情報源を使い分ける」のが新常識

SNSやAIは手軽に情報を集められる反面、正確性にばらつきがあります。今の住宅ローンユーザーが実践しているのは、情報源の「複線化」です。

- SNSで話題やトレンドをキャッチ

- 比較サービスで自分の条件に合う商品を絞り込む

- 専門家(FP・弊社塩澤の記事等)で最終判断の材料を得る

1つの情報源に頼らず、複数のチャネルを組み合わせること。それが後悔しない住宅ローン選びの第一歩です。

4.【今やるべき備え】金利上昇時代を乗り切る2つのアクション

今やるべきは「①自分の適用金利を把握する」「②返済額をシミュレーションする」の2つです。塩澤CMOが提唱するこの2ステップを紹介します。

4-1.まず「自分の金利」を正確に知る

「自分の住宅ローン金利が何%か」を即答できますか?意外にも、正確に把握していない方は少なくありません。

2026年7月時点の主要銀行の変動金利を確認してみましょう。

| 銀行 | 変動金利(2026年7月) |

|---|---|

| SBI新生銀行 | 年0.990% |

| イオン銀行 | 年1.040% |

| 三菱UFJ銀行 | 年0.945% |

| 住信SBIネット銀行 | 年0.950% |

| PayPay銀行 | 年1.330% |

| ソニー銀行 | 年1.347% |

| みずほ銀行 | 年1.025% |

| auじぶん銀行 | 年1.080% |

| 三井住友銀行 | 年1.275% |

出典:モゲチェック「住宅ローン金利2026年7月の最新動向」

返済予定表や銀行のマイページで、ご自身の適用金利を確認してみてください。この表と比較して差がある方は、借り換えの検討余地があるかもしれません。

4-2.「金利◯%で返済額はいくら?」を計算しておく

「金利が上がったらどうしよう」という漠然とした不安は、数字に変換すると一気に対処しやすくなります。

借入4,000万円・35年返済の場合で、金利別の返済額を見てみましょう。

| 金利 | 月々の返済額 | 現在との差額(金利1.0%比) |

|---|---|---|

| 1.00% | 112,914円 | —(基準) |

| 1.25% | 117,635円 | +4,721円 |

| 1.50% | 122,474円 | +9,560円 |

| 2.00% | 132,505円 | +19,591円 |

| 2.50% | 142,998円 | +30,084円 |

| 3.00% | 153,940円 | +41,026円 |

※借入4,000万円・35年・元利均等返済で試算

たとえば金利が1.0%から2.0%に上がると、月の返済額は約2万円増えます。「現在の金利から1%上がったらいくらになるか」を計算してみましょう。

その金額を家計に照らして「払えるかどうか」を確認する。払える余裕があるなら、過度に心配する必要はありません。余裕が厳しいなら、借り換えや家計支出見直しを具体的に検討するタイミングです。長期分散積立投資や収入アップを考えてみるのもいいでしょう。

なお、モゲチェックでは特別金利をご案内できるケースもあります。とにかく安い住宅ローンで借りたい、返済中の住宅ローンを1円でも減らしたい、という方は、一度モゲチェックの住宅ローン診断に登録してみてください。

まとめ:金利上昇を数字で把握して備えれば怖くない

今回の1,000人調査から見えたのは、借り手が金利上昇を冷静に受け止めている姿でした。

1. 金利予想は現実的:約7割が「2%以上」を想定。パニックではなく備えの姿勢

2. 繰上返済の目安は「3%」:2〜3%で動く人が約7割。一方で運用を優先する層も

3. 情報源はデジタルへ移行:SNS・比較サービス・AIが主流。銀行・家族は減少

金利が上がること自体は避けられません。しかし、備えることはできます。

自分の金利を把握し、返済額をシミュレーションし、複数の選択肢を比較する。それだけでリスクは大きく下がります。

調査データ一覧

本記事で紹介した調査データの詳細です。

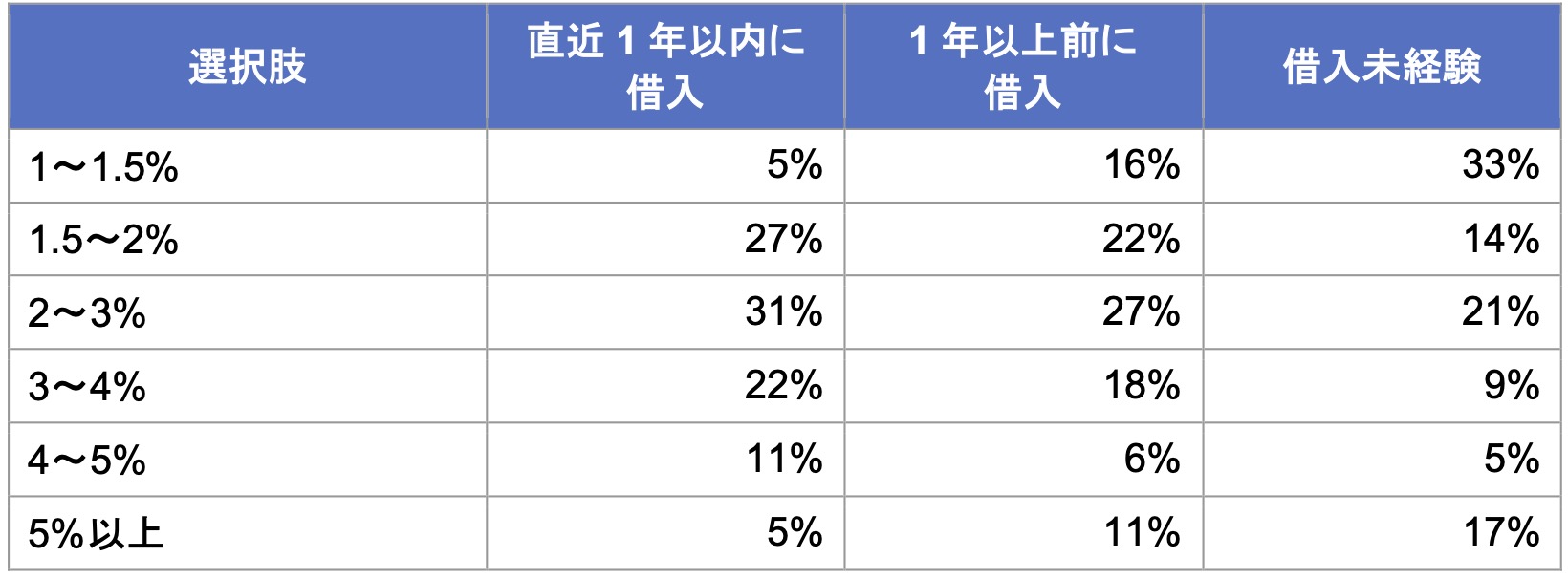

変動金利の上限予想(「最終的に何%まで上がると思うか」)

| 予想金利帯 | 直近1年以内に借入 | 1年以上前に借入 | 借入未経験 |

|---|---|---|---|

| 1〜1.5% | 5% | 16% | 33% |

| 1.5〜2% | 27% | 22% | 14% |

| 2〜3% | 31% | 27% | 21% |

| 3〜4% | 22% | 18% | 9% |

| 4〜5% | 11% | 6% | 5% |

| 5%以上 | 5% | 11% | 17% |

繰上返済を検討するトリガー金利

| トリガー金利 | 直近1年以内に借入 | 1年以上前に借入 | 借入未経験 |

|---|---|---|---|

| 1.5% | 14% | 14% | 35% |

| 2% | 31% | 23% | 18% |

| 3% | 36% | 30% | 19% |

| 4% | 5% | 6% | 4% |

| 5%以上(しない含む) | 14% | 27% | 25% |

住宅ローンの情報源(複数回答)

| 情報源 | 直近1年以内に借入 | 1年以上前に借入 | 増加率 |

|---|---|---|---|

| SNS(X, Instagram等) | 51% | 15% | 3.5倍 |

| 比較サービス | 45% | 15% | 2.9倍 |

| 不動産会社 | 37% | 38% | 1.0倍 |

| 銀行 | 34% | 44% | 0.8倍 |

| ブログ記事 | 28% | 8% | 3.5倍 |

| AI(ChatGPT等) | 26% | 8% | 3.4倍 |

| 家族・知人 | 16% | 26% | 0.6倍 |

| FP | 13% | 8% | 1.6倍 |

主要銀行の変動金利(2026年7月時点)

| 銀行 | 変動金利(2026年7月) |

|---|---|

| SBI新生銀行 | 年0.990% |

| イオン銀行 | 年1.040% |

| 三菱UFJ銀行 | 年0.945% |

| 住信SBIネット銀行 | 年0.950% |

| PayPay銀行 | 年1.330% |

| ソニー銀行 | 年1.347% |

| みずほ銀行 | 年1.025% |

| auじぶん銀行 | 年1.080% |

| 三井住友銀行 | 年1.275% |

出典:モゲチェック「住宅ローン金利2026年7月の最新動向」

調査概要

| 調査名 | 住宅ローンに関する意識調査 |

| 調査対象 | 25〜54歳の男女1,000名 |

| 調査方法 | インターネット調査 |

| 調査期間 | 2026年3月 |

| 調査主体 | 株式会社MFS(モゲチェック運営会社) |