固定金利とは?「借入から完済まで金利が変わらない」仕組み

固定金利とは、借入時に決まった金利が一定期間、または完済まで変わらない金利タイプです。

特に全期間固定型では、将来どれだけ市場金利が上がっても毎月の返済額が変わらないため、家計管理がしやすく、将来の見通しを立てやすい点が大きなメリットです。

市場金利がどれだけ上昇しても自分の返済額は変わらないことから、将来の家計を見通しやすい特徴があります。

まずは、住宅ローンの固定金利の基本的な仕組みから確認していきましょう。

固定金利の最大の特徴は「将来への安心感」

固定金利の最大の特徴は、将来の返済額が確定することによる「将来への安心感」です。

契約時の金利が変わらないため、市場金利がどれだけ動いても毎月の返済額に影響が及びません。

たとえば、日銀が2025年12月に政策金利を引き上げた影響で、2026年に入り変動金利を引き上げる金融機関が増えています。

2026年5月には、SBI新生銀行・イオン銀行・ソニー銀行が変動金利を年0.35%引き上げました。

一方で、2026年6月時点では、変動金利に大きな動きはないものの、長期金利上昇の影響を受けて固定金利が大きく上昇しています。

特にフラット35は前月比で年0.50%上昇し、固定金利と変動金利の金利差は一段と広がりました。

全期間固定金利で借りている人は、こうした金利上昇があっても毎月返済額は変わりません。

家計を安定させたい人にとって、固定金利は大きな価値を持つ選択肢です。

ただし、現在は固定金利と変動金利の金利差が大きいため、その安心感に見合うコストかどうかを慎重に見極めることが重要です。

固定金利には2種類ある|「全期間固定型」と「固定期間選択型」の違いは?

住宅ローンの固定金利は、「全期間固定型」と「固定期間選択型(当初固定型)」の2種類に大きく分けられます。

全期間固定型は、借入から完済まで金利が一切変わらないタイプです。

代表例は住宅金融支援機構が提供する「フラット35」で、借入時点で総返済額が確定するため、返済計画が最も立てやすい金利タイプといえます。

一方で、金利水準は変動金利や固定期間選択型より高めに設定される傾向があります。

固定期間選択型は、3年・5年・10年・20年など、最初の一定期間だけ金利を固定する金利タイプです。

固定期間が短いほど、金利は低めに設定される傾向があります。

固定期間選択型の注意点は、固定期間の終了後です。

固定期間が終了すると、その時点の金利水準で、固定金利か変動金利かを再度選び直すことになります。

変動金利を選んでも、当初の金利優遇幅が縮小し、返済額が大きく上がるケースも少なくありません。

固定金利はどうやって決まる?|「長期金利(10年国債利回り)」との関係

固定金利の基準となるのは「長期金利(10年国債利回り)」です。

つまり、将来の日銀の金融政策や市場の見通しに連動して、固定金利の水準が決まります。

一方、変動金利は短期金利(短期プライムレートなど)に連動します。

この違いが、固定金利と変動金利の金利差を生む根本的な理由です。

2026年6月は、長期金利上昇の影響を受けて、フラット35や銀行の固定金利が大きく引き上げられました。

特にフラット35は前月比で年0.50%上昇し、融資率9割以下・団信あり・借入期間21〜35年の最頻金利は年3.210%となっています。

固定金利は、将来の金利上昇を先取りするように動きやすい性質があります。

そのため、日銀の利上げ前であっても、長期金利が上昇すれば固定金利には先に上昇圧力がかかります。

なお、長期金利は2024年3月に日銀がイールドカーブ・コントロール(YCC:短期金利と長期金利の金利水準を一定範囲に誘導する政策)を撤廃したことで、現在は市場の需給や海外金利の動向に左右されやすくなっています。

固定金利とフラット35の違いは何?|「金利タイプ」と「ローン商品」の関係

「固定金利」は金利タイプの名称であり、「フラット35」は住宅金融支援機構が提供するローン商品の名称です。

そのため、「固定金利=フラット35」ではありません。

フラット35は全期間固定型のローン商品で、住宅金融支援機構が民間金融機関を通じて提供しています。

借入期間は最長35年で、審査基準が民間金融機関とは異なるなどの特徴があります。

たとえば、三菱UFJ銀行やみずほ銀行などの銀行独自の全期間固定型商品では、団信(団体信用生命保険)への加入が原則必須です。

しかし、フラット35は任意加入(加入時は金利に上乗せ)という違いがあります。

なお、2026年3月以降はフラット35の「子育てプラス」制度が借り換えにも適用拡大されました。

子ども1人あたり、5年間にわたって0.25%の金利引下げが受けられます。

これにより、フラット35への借り換えを検討する人が増える可能性も予想されています。

ひと目でわかる!固定金利と変動金利の違いは?

ここでは、固定金利と変動金利の違いを「金利の決まり方」「金利水準」「どちらが得か」の3つの観点から整理し、最新の利用割合とあわせて確認していきましょう。

金利の決まり方の違い|固定は長期金利、変動は短期プライムレート

前述のように、固定金利と変動金利は「どの市場金利に連動するか」が根本的に異なります。

この違いが両者の金利水準や見直しのルールの差を生んでいます。

固定金利は長期金利(10年国債利回り)に連動します。

長期金利は多数の投資家の判断の総和で決まるもので、おもに将来の経済の見通しから決まります。

日銀が直接コントロールできない性質があり、海外金利の上昇やインフレ期待の高まりも上昇要因になります。

一方、変動金利は短期プライムレート(短プラ)に連動し、短プラは日銀が決定する政策金利の動きを反映します。

これを受けて、住宅ローンの基準金利は多くの金融機関で年2回見直されます(4月・10月)。

この仕組みから、固定金利は日銀の利上げ前に上昇し始めることが多く、変動金利は利上げ後に遅れて上昇する点を覚えておきましょう。

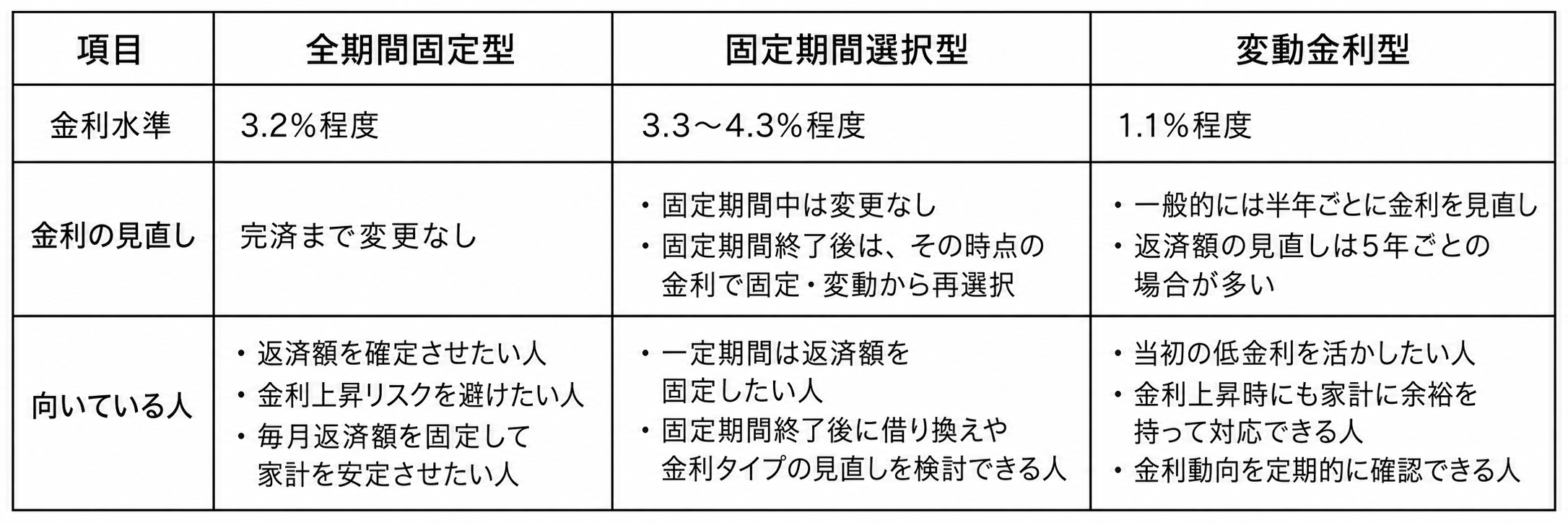

【比較表】金利水準・見直しルール・向いている人の違い

住宅ローンの金利タイプをひと目で比較できるよう、「全期間固定型」「固定期間選択型」「変動金利型」の3タイプを主な観点で整理しました。

変動金利には、金利が変動しても返済額の変更は5年に1回とする「5年ルール」と、返済額の増加幅を従来の125%までに抑える「125%ルール」があることも一般的です。

ただし、いずれも適用しない金融機関もあります。

「長期金利」と「短期金利」の違い

固定金利が変動金利よりも高くなるのは、資金を貸し出す期間の長さに対する「リスクプレミアム(上乗せ金利)」が反映されているためです。

短期金利は日銀の政策金利を基盤に、日銀が「今」の景気・物価に基づいて設定します。

一方、長期金利は10年国債利回りをベースに、多数の投資家が「将来10年間」の金利・物価を予想した結果で決まるものです。

期間が長くなるほど、その間の物価上昇や貸し倒れのリスクが高まるため、一般に金融機関は金利を上乗せして貸し出します。

このリスクプレミアムが、固定金利が変動金利よりも構造的に高くなる根本的な理由です。

「どっちが得か」は将来の金利動向で変わる

多くの人が「固定と変動、結局どちらが得なの?」という疑問を持っていますが、その答えは将来の金利動向によって変わり、借入時点で正確に予測することはできません。

2026年6月時点では、変動金利と固定金利の金利差はさらに広がっています。

メガバンクの変動金利平均は年1.082%で横ばいだった一方、フラット35の最頻金利は年3.210%まで上昇しました。

単純比較では、金利差は約2.13%に拡大しています。

固定金利の「安心を買うコスト」は、5月時点よりもさらに大きくなっています。

そのため、総返済額の観点では、基本的には変動金利が有力な選択肢です。

ただし、将来の金利上昇に強い不安がある人や、返済額を固定して家計を安定させたい人には、固定金利が合う場合もあります。

ただし、住宅ローンは人生で最大の借入です。

「損か得か」の視点よりも、「金利が上昇したときに家計が耐えられるか」というリスク許容度の視点が欠かせません。

金利差を「安心を買うためのコスト」として見て、それを適切に評価することが重要です。

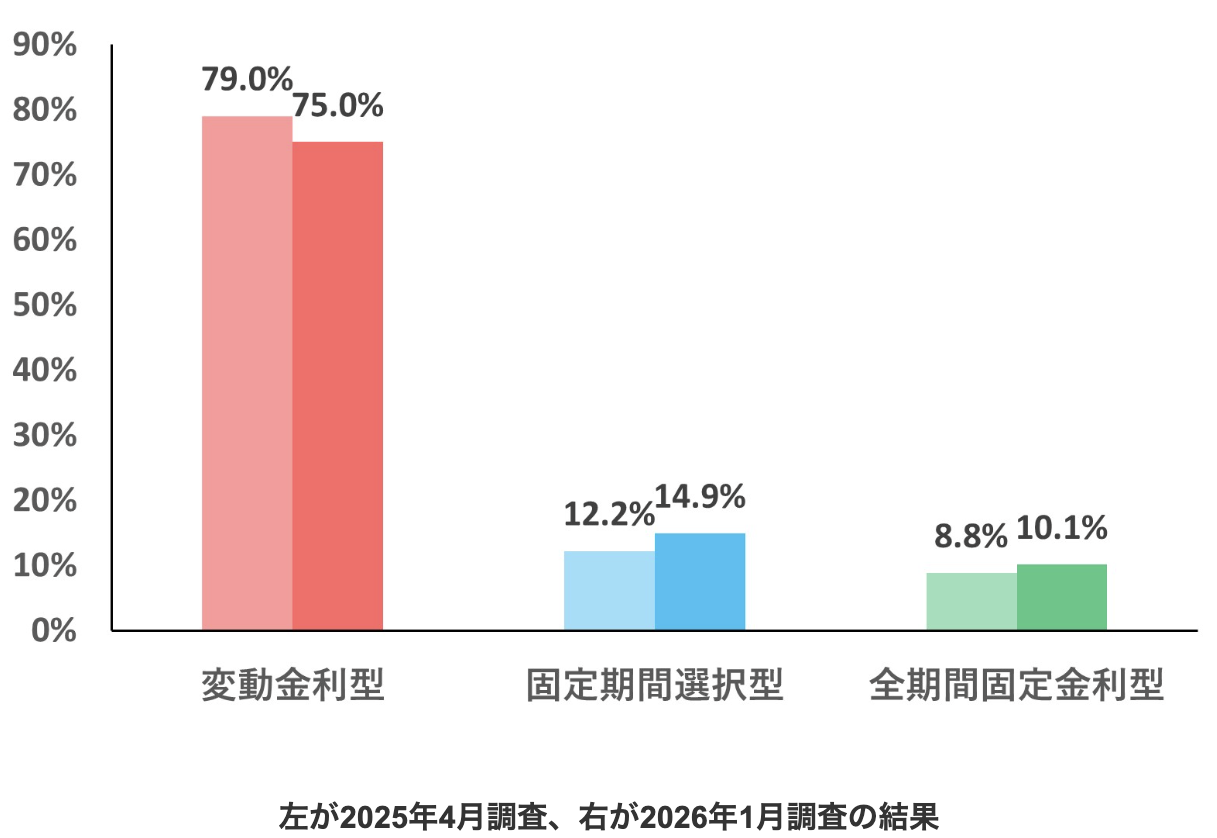

みんなどっちを選んでる?|変動金利が7割超えの現実

新規で住宅ローンを組む人のうち、変動金利を選ぶ人はどれくらいの割合を占めているのでしょうか。

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、金利タイプ別の利用割合は図のようになりました。

また、国土交通省「令和7年度 民間住宅ローンの実態調査」でも、2024年の新規貸出ベースで変動金利の利用割合は83.5%でした。

調査方法の違いで数値は異なりますが、「変動金利が多数派」という傾向は共通しています。

一方、「住宅ローン利用者の実態調査」からは、固定金利(固定期間選択型+全期間固定型)を選ぶ人が前回よりも増えていることがわかります。

日銀の連続的な利上げで変動金利が上昇し始めたいま、「多数派だから変動金利が正解」とは限りません。

自分のライフプランとリスク許容度に基づいて判断することが重要です。

固定金利を選ぶ4つのメリット

固定金利には、変動金利にはない独自のメリットが4つあります。

返済額の安定性、金利上昇リスクの遮断、心理的な負担の軽減などの「金利の高さ」だけでは見えない価値を順に確認していきましょう。

メリット①:毎月の返済額が一定で家計管理がしやすい

固定金利の最大のメリットは毎月の返済額が確定することです。

支出の見通しが立てやすく、家計の長期計画を組みやすくなります。

元利均等返済であれば月々の支払額が完済まで一定です。

たとえば子育て世帯では、教育費のピーク(子どもの中学〜大学進学期)と住宅ローン返済が重なる時期があります。

返済額が確定していれば、教育費・生活費・老後資金など他の支出に備えた準備が進めやすくなるでしょう。

とくにペアローンを組む共働き世帯では、育児休業や転職、時短勤務などで世帯収入が一時的に減っても、返済額が変わらない安心感は大きな価値を持つといえるでしょう。

メリット②:将来の金利上昇リスクを完全に回避できる

全期間固定型を選べば、市場金利が急激に上昇しても、住宅ローンの返済額への影響は全くありません。

2025年12月の利上げにより、日銀の政策金利は0.75%まで引き上げられました。

2026年4月の金融政策決定会合では政策金利は0.75%に据え置かれたものの、追加利上げを主張する委員もおり、6月15日・16日に予定されている次回会合での追加利上げの可能性も意識されています。

仮に今後、政策金利がさらに引き上げられ、変動金利に上昇圧力がかかったとしても、全期間固定型であれば毎月返済額に影響はありません。

金利上昇リスクを家計から切り離したい人にとって、固定金利は有力な選択肢になります。

ただし、固定期間選択型の場合は、期間終了後はその時点での金利で固定金利・変動金利の再選択を行うことになります。

そのため、「ずっと安心」と言えない点には注意しましょう。

メリット③:借入時点で総返済額が確定するため、返済計画を立てやすい(全期間固定の場合)

全期間固定型では、住宅ローンを契約した時点で、完済までの総返済額が確定します。

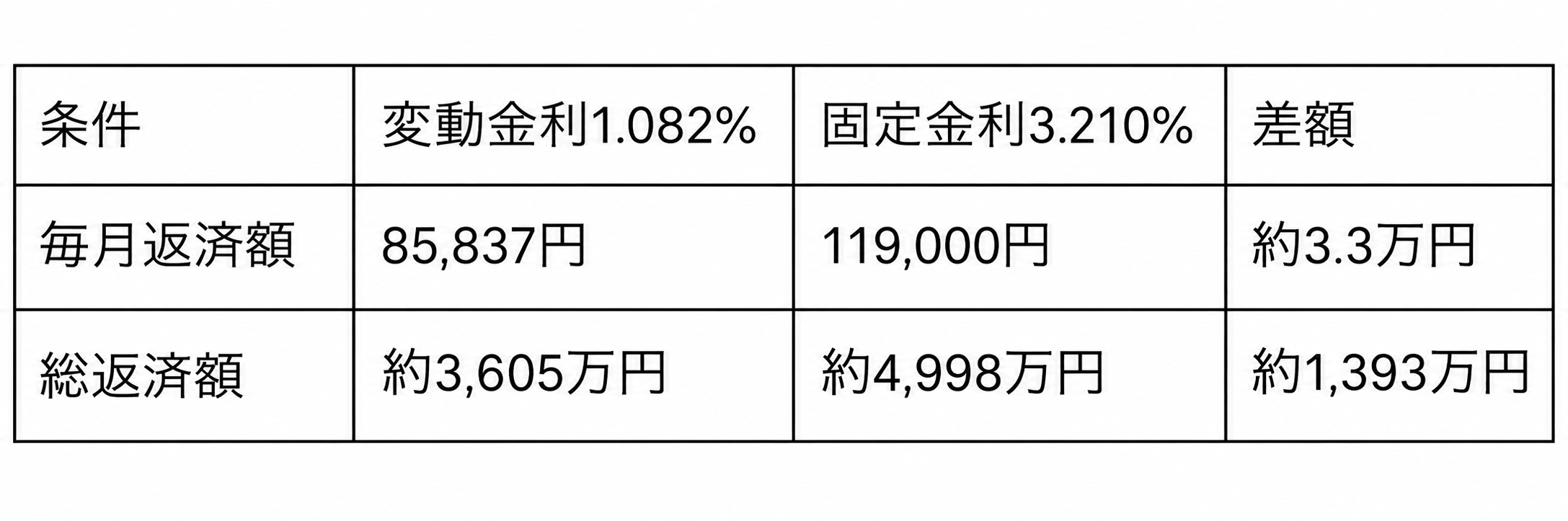

たとえば、3,000万円を全期間固定金利3.210%・35年で借りた場合、毎月返済額は約119,000円、総返済額は約4,998万円(うち利息約1,998万円)と確定します。

2026年6月時点では固定金利が大きく上昇しているため、返済額を固定できる安心感がある一方で、その分のコストも5月時点より大きくなっています。

変動金利の場合は将来の金利によって返済額や総返済額が変わるため、金利が上昇したケースも想定して、余裕のある返済計画を立てることが重要です。

住宅ローン控除の試算や繰上返済の効果シミュレーションも、総返済額が確定していれば正確に行えるため、長期のライフプラン設計を重視する人には大きなメリットといえるでしょう。

メリット④:金利変動ニュースに対する精神的なストレスがない

固定金利で借りれば、日銀の金融政策や金利ニュースに一喜一憂する必要がなく、精神的な負担が大幅に軽くなります。

たとえば、2025年12月に日銀が政策金利を0.50%から0.75%へ引き上げた際には、「7月以降の返済額が上がる」という解説が広く報じられ、変動金利利用者からは不安の声が聞かれました。

一方、固定金利で借りている人にはこのような影響は及びません。

これは毎月の返済額が金利動向の影響を受けない固定金利ならではの特徴で、ニュースをこまめにチェックするストレスや、「次回の利上げはいつくるのだろう」という不安を抱える必要がありません。

金利動向を調べたり、借り換えの是非を検討したりする時間と労力が節約できる「手間のなさ」も無視できない価値といえるでしょう。

固定金利を選ぶ4つのデメリット

固定金利には、これまで説明したメリットの裏返しとなる注意点も存在します。

「当初金利の高さ」「金利低下時に恩恵を受けられない」など、契約前に押さえておきたい4つのデメリットを確認していきましょう。

デメリット①:変動金利と比べて、当初の金利設定が高い

固定金利の最大のデメリットは、変動金利と比較して借入時の適用金利が高いことです。

金融機関が将来の金利変動リスクを負担する代わりに、そのリスクプレミアムが上乗せされるためです。

2026年6月時点では、変動金利の平均はネット銀行で年1.110%、メガバンクで年1.082%となっています。

一方、フラット35の最頻金利は、融資率9割以下・団信あり・借入期間21〜35年で年3.210%です。

変動金利と全期間固定金利の金利差は約2.1%前後まで広がっており、固定金利を選ぶ場合は、毎月返済額や総返済額の負担が大きくなりやすい点に注意が必要です。

借入金額3,000万円・返済期間35年・元利均等返済・ボーナス返済なしの条件で試算すると、変動金利1.082%と全期間固定金利3.210%では、毎月返済額で約3.3万円、総返済額では約1,393万円の差が生まれます。

この差額を「将来の安心を買うコスト」と捉えるか、「削ることができる支出」と捉えるかの視点の違いが、固定金利と変動金利のどちらを選ぶかを分けるポイントになります。

デメリット②:市場金利が下がっても恩恵を受けられない

固定金利は契約時の金利で固定されるため、その後に市場金利が低下しても返済額は減りません。

これは、前述のメリット②で挙げた「金利上昇リスクを回避できる」ことの裏返しで、金利下落時のメリットも放棄することになるといえます。

たとえば、景気の後退などによって金利が低下しても、現在の固定金利で契約した人はその恩恵を受けられません。

一方、変動金利の利用者は金利の低下とともに返済額が減ります。

ただし、金利が大幅に低下した場合は、より低い固定金利へ借り換えるという選択肢も残されています。

デメリット③:固定期間選択型は期間終了後に返済額が急増するリスクがある

10年固定金利などの固定期間選択型では、固定期間が終了したときに返済額が大きく増える危険性があります。

期間終了時の市場金利が適用されるうえに、多くの金融機関では当初期間のみ優遇幅が大きいという商品設計が採用されているためです。

これにより、最初の固定期間中の金利引下げ幅は大きい一方で、期間終了後の引下げ幅は縮小されるのです。

たとえば、10年固定で当初金利1.5%で借りている場合でも、10年後に変動金利を再選択した際には、その時点の基準金利から優遇幅が縮小された金利が適用され、2%以上の金利になることもあります。

毎月の返済額が数万円単位で増加するケースも珍しくありません。

また、変動金利にはある「5年ルール・125%ルール」は、固定期間選択型からの切替時には適用されない点にも注意が必要です。

返済額の上昇に上限がなく、家計への影響を一気に受ける可能性があります。

デメリット④:「当初固定」の金利引下げ幅の罠と実質金利

固定期間選択型を選ぶ際には、当初の金利だけでなく、当初期間が経過したあとの金利や事務手数料、団信保険料を含めた「実質金利(総コスト)」で比較することが欠かせません。

金融機関によっては、最初の固定期間だけ金利を極端に低く見せ、期間終了後に優遇幅を縮小する商品設計を採用しているケースがあるためです。

当初の金利の低さだけで選ぶと、期間終了後に想定外の負担を抱えることになります。

金融機関によっては以下のような2つのタイプから選べる場合もあります。

・当初引下げプラン:固定期間中の優遇幅が大きい(例:▲2.0%)が、期間終了後の優遇幅は小さい(例:▲0.4%)

・通期引下げプラン:全期間を通じて一律の優遇幅(例:▲1.0%)で、当初金利は高めだが終了後の上昇幅が小さい

固定期間の終了時に繰上返済して完済するような人には当初引下げプランが魅力的ですが、繰上返済を予定していない場合は通期引下げプランを選んだほうが総返済額が有利なケースが多くなります。

【シミュレーション】固定金利と変動金利で返済額はどう変わる?

固定金利と変動金利では、どれくらい返済額に差が出るのでしょうか。

ここでは2026年6月時点の金利水準をもとに、借入金額3,000万円・返済期間35年のローンの場合を具体的にシミュレーションします。

複数の金利上昇パターンも含めて確認していきましょう。

3,000万円・35年ローンで総返済額を比較

まずは、変動金利の水準が35年間変わらなかった場合で比較してみましょう。

試算条件は以下のとおりです。

・借入額:3,000万円

・借入期間:35年

・返済方式:元利均等返済、ボーナス返済なし

・固定金利(全期間):3.210%(2026年6月のフラット35と同程度)

・変動金利:1.082%(2026年6月のメガバンクの変動金利平均と同程度)

結果は表の通りで、変動金利1.082%と固定金利3.210%では、毎月返済額で約3.3万円、総返済額では約1,393万円の差が生まれます。

あくまでも、この差額は変動金利が1.082%のまま35年間変わらなかった場合の試算です。

将来の金利は誰にも正確には予測できないため、金利が上昇した場合の返済額もあわせて確認しておくことが重要です。

2026年に入って変動金利は上昇局面にあり、実際の差は縮まる可能性があります。

ただし、固定金利も同時に上昇しており、2026年6月時点では固定金利と変動金利の金利差がさらに広がっています。

そのため、「固定金利にすれば必ず有利」とは言い切れません。

金利差だけでなく、家計がどの程度の金利上昇に耐えられるかを事前に確認することが重要です。

変動金利が途中で上昇した場合、固定金利が逆転するのはいつ?

変動金利がどこまで上昇すれば固定金利の総返済額を上回るかを、次の3つの金利上昇のパターンで検証してみましょう。

試算条件は以下のとおりです。

・借入額:3,000万円

・借入期間:35年

・返済方式:元利均等返済、ボーナス返済なし

・固定金利(全期間):3.210%

・変動金利:当初1.082%で、次の表の①〜③のパターンで金利上昇

今回の試算では、いずれのパターンでも変動金利の総返済額が固定金利を下回りました。

2026年6月時点の金利水準では、固定金利が3.210%まで上昇しているため、5年後に変動金利が3.0%まで上昇しても、今回の試算では変動金利の総返済額は約4,519万円となり、固定金利3.210%の総返済額約4,998万円を約480万円下回ります。

一方で、変動金利が5年後に3.91%前後まで上昇し、その後も高止まりするようなケースでは、固定金利との差はほぼなくなります。

ただし、これはあくまで一定条件での試算であり、実際の結果は金利上昇の時期や上昇幅によって変わります。

このようになる理由は、住宅ローンは返済の初期ほど利息負担が大きいからです。

金利が変動しない場合、最初の10年間で支払う利息は全体の約45%を占めることになります。

そのため、最初の10年間の金利水準が総返済額に大きく影響します。

そのため、2026年6月時点でも、低金利で借りやすい変動金利は有力な選択肢のひとつです。

ただし、変動金利を選ぶ場合は、将来の金利上昇に備えて、毎月返済額がどの程度増える可能性があるかを事前に試算しておくことが欠かせません。

総返済額だけでなく「安心コスト」で考える視点

固定金利と変動金利の比較は、「総返済額の差額」だけで判断すべきものではありません。

将来の返済額が確定している「安心感」そのものにも、固定金利ならではの価値があります。

住宅ローン返済と並行して教育費・老後資金の準備を進めなければいけない家庭や、収入減のリスクが大きい家庭にとって、返済額が確定していることは、保険に近い価値を持ちます。

たとえば、先ほどのパターン①(変動金利が5年ごとに0.25%ずつ上昇)では、固定金利3.210%を選ぶと、総返済額は変動金利より約1,101万円高くなります。

この差額を35年で均すと、月あたり約2.6万円、年あたり約31.5万円です。

この金額を「金利上昇リスクを背負わないための保険料」として妥当かどうかを考えてみるのも、金利タイプの選択における重要な視点です。

「自分の年収・借入額・ライフプランでどう選ぶべきか」を相談したいと思ったら、モゲチェックの「住宅ローン診断」で無料アドバイスを受けてみるのも方法の1つです。

結局どっち?固定金利に向いている人・変動金利に向いている人

ここまで固定金利の仕組みやメリット・デメリット、返済額のシミュレーションを見てきました。

自分が固定金利と変動金利のどちらに向いているのか、それぞれの特徴を踏まえて整理していきましょう。

固定金利がおすすめな人の特徴

収入や支出の見通しを優先し、金利上昇による家計への影響を避けたい人には、固定金利(特に全期間固定型)がおすすめです。

返済額が増えて家計を圧迫するリスクを完全に取り除けるためです。

具体的には、以下のような特徴に当てはまる人は固定金利が向いています。

・毎月の返済額を一定にして家計管理をしたい人

・これから教育費がかかる子育て世帯で、返済額と教育費の見通しを同時に立てたい人

・日銀の追加利上げを不安視している人

・金利のニュースに振り回されずに暮らしたい人

・借入額が大きく、返済期間が長い人(20年以上)。

・単独収入の世帯や、片方の収入減リスクがある人(育児休業・転職・独立など)

とくに子育て世帯にとっては、2026年3月からフラット35の「子育てプラス」が借り換えにも適用拡大された点も検討材料になります。

すでに固定金利を選んだ人の特徴や決断した理由を知りたい人は、こちらの記事もあわせて読んでみてください。

参考◆ 住宅ローンを固定金利にした人の特徴は?選んだ理由・今後の金利動向

変動金利がおすすめな人の特徴

一方、借入額が比較的少なく、金利上昇時にも家計に余裕を持って対応できる人には、変動金利が有力な選択肢です。

固定金利との差額を手元資金として確保したり、積立投資などで資産形成に回したりすることで、将来の金利上昇に備えられる可能性があります。

ただし、投資には元本割れリスクがあるため、必ず増える前提で考えるのは避けましょう。

以下のような特徴に当てはまる人は、変動金利が向いていると言えるでしょう。

・借入額が比較的少なく、金利上昇時の返済額増加を許容できる人

・返済期間が短い人(15年以下など)

・金利上昇時に備えた予備資金や運用資産を確保できる人

・共働きで世帯年収が高く、返済額増加に耐えられる家計の人

・金利動向を定期的にチェックし、必要に応じて借り換えの判断ができる人

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)では、変動金利の利用割合が75.0%を占め、依然として多数派です。

ただし、「みんなが選んでいるから正解」とは限りません。

金利上昇局面では、多くの人がリスクを取っている状態ともいえます。

自分のライフプランや家計の状況を踏まえて、冷静に判断することが大切です。

【チェックリスト】あなたに合う金利タイプ診断

自分がどちらに向いているか、シンプルな7項目のチェックリストで簡易診断してみましょう。

以下の「固定金利がおすすめ」「変動金利がおすすめ」の質問にチェックをつけてみて、比較してみてください。

【固定金利がおすすめ】

□ 借入期間は20年以上を予定している

□ 今後10年以内に教育費のピークが来る予定がある

□ 金利上昇のニュースを見ると不安になる

□ 片方の収入が減るリスクがある(育児休業・転職・独立など)

【変動金利がおすすめ】

□ 家計に月2〜3万円の余裕資金がある

□ 金利上昇時に備えた予備資金・運用資産を300万円以上確保できる(または今後見込める)

□ 金利の見直しや借り換えを自分で判断できる

それぞれでいくつ「はい」と答えたでしょうか?

・「固定金利がおすすめ」に3つ以上チェック → 固定金利向き

・「変動金利がおすすめ」に2つ以上チェック → 変動金利向き

・両方に多くのチェックが入る → ミックスローン(固定と変動の併用)も選択肢

・どちらにもチェックが入らない → 「住宅ローン診断」でまずは無料相談

ただし、これはあくまで簡易診断です。

住宅ローンは数千万円規模の借入ですから、専門家に相談することも検討しましょう。

自分に最適な金利は?迷ったら「モゲチェック」でプロに無料診断してもらおう

チェックリストで方向性が見えたとしても、具体的にどの銀行のどの商品が自分に合うのかまでを絞り込むのは簡単ではありません。

そんなときは、住宅ローン比較・相談サービス「モゲチェック」を活用するのが効率的です。

モゲチェックの「住宅ローン診断」は、年齢・年収・勤続年数といった属性や希望条件に基づいて、AIとプロが最適なローン商品を無料で提案・比較してくれるサービスです。

複数の金融機関の住宅ローンの金利・団信を総合的に一括比較できます。

とくに、借入金利だけでなく団信の保障や手数料を含めた住宅ローンの実力を比較できる点に強みがあります。

後悔しない住宅ローン選びの第一歩として、一度「住宅ローン診断」で自分に合ったプランを確認してみてはいかがでしょうか。

なお、新規借入だけでなく、借り換えにも対応しているため、現在の住宅ローンを見直したい人にも活用できます。

【2026年最新】固定金利の金利相場と推移・今後の見通し

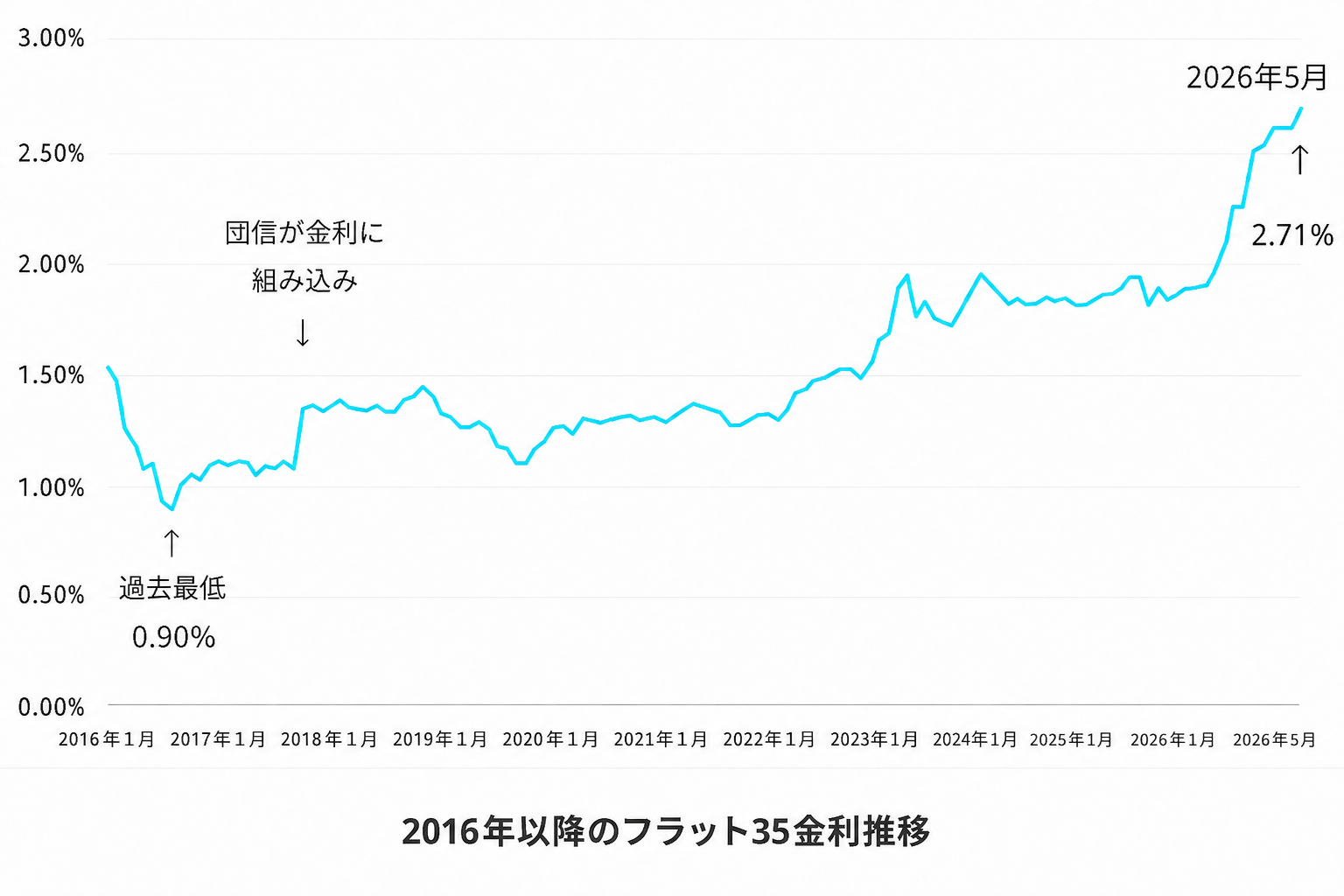

固定金利の水準は、この10年で大きく変動しました。

ここでは近年の推移や2026年の最新相場、今後の見通しを整理しつつ、金利動向に不安を感じる人への選択肢として「ミックスローン」を紹介していきます。

固定金利はどう推移してきた?過去10年の金利グラフ

固定金利は、マイナス金利政策下で歴史的な低水準が続いた時期を経て、近年は上昇トレンドへと転換しています。

日銀の金融緩和策の修正や、世界的なインフレ・金利上昇の波及による長期金利の上昇を反映しているためです。

2016年8月には過去最低となる0.90%(団信除く)を記録したあと、2018~2022年前半までは1.3%前後で推移してきました。

しかし、2023年以降は2%に迫る水準まで上昇し、2026年に入ってからは一段と上昇しています。

【2026年現在の相場】全期間固定・固定期間選択型の目安

2026年6月時点の固定金利の相場を見てみましょう。

【全期間固定(フラット35の最頻金利)】

・融資率9割以下・団信あり

・借入期間21〜35年:3.210%

・融資率9割以下・団信あり

・借入期間20年以下:2.890%

【10年固定(主要銀行 新規借入)】

・三菱UFJ銀行:3.270%

・みずほ銀行:3.250%

・三井住友銀行:4.250%

10年固定金利は金融機関や商品によって設計に差が大きく、同じ名称でも金利差が開いているケースもあります。

当初固定期間の金利だけでなく、固定期間終了後のことも考慮して複数行を総返済額で比較しましょう。

フラット35の最新金利は?上昇が続く背景

フラット35の金利は2026年に入ってから急速な上昇を続けており、6月は前月比+0.50%の大幅な引き上げとなりました。

2026年6月の最頻金利は、融資率9割以下・団信あり・借入期間21〜35年で年3.210%です。

現行制度となって以降、フラット35の最頻金利が3%を上回るのは初めてです。

この背景には、資金調達の基礎となる長期金利の急上昇があります。

フラット35の資金調達は住宅金融支援機構が発行する「機構債」で行われ、その利率は10年国債利回りに連動します。

そのため、長期金利が上昇すると翌月のフラット35金利に反映されてくるのです。

2026年6月の固定金利上昇には、次のような背景があります。

・長期金利の上昇により、固定金利の資金調達コストが上がっている

・フラット35では、前月比+0.50%という大幅な金利上昇が起きた

・6月15日・16日の金融政策決定会合で、日銀の追加利上げが意識されている

・円安や物価上昇への警戒感が続いており、金利上昇圧力が残っている

固定金利は、変動金利よりも先に将来の金利上昇を織り込みやすいため、今後も長期金利の動きには注意が必要です。

なお、2026年以降はフラット35の制度面での拡充が進んでいます。

借り換え融資でも「子育てプラス」が利用可能になったほか、融資限度額が8,000万円から1億2,000万円に引き上げられ、一戸建て住宅の床面積基準も70㎡から50㎡に緩和されました。

金利は上がっているものの、フラット35は使い勝手のよい全期間固定型の商品であることは変わりないと言えるでしょう。

今後の見通し:日銀の政策と長期金利はどう動く?

2026年以降も、固定金利には上昇圧力がかかりやすい状況が続くと考えられます。

不透明な要素は多いものの、長期金利が上昇すれば固定金利も上がりやすいため、固定金利を検討している人は融資実行時期と金利動向を早めに確認しておくことが重要です。

一方で、固定金利はすでに高い水準にあるため、「早く固定にすれば安心」と単純に考えるのではなく、現在の金利差や家計の余力も踏まえて判断しましょう。

日銀は2026年4月28・29日の金融政策決定会合で政策金利を0.75%に据え置きました。

ただし、追加利上げを主張する委員もおり、6月15日・16日に予定されている金融政策決定会合での追加利上げの可能性が意識されています。

今後も利上げが続く場合、変動金利には遅れて上昇圧力がかかり、固定金利には長期金利の動きを通じて上昇圧力がかかる可能性があります。

長期金利は一部のシンクタンクの予測を上回るペースで上昇している一方で、変動金利の上昇は比較的ゆるやかです。

今後も金利差が拡大すると考えるのであれば、早めに固定金利で契約しておくという考え方にも一定の合理性があります。

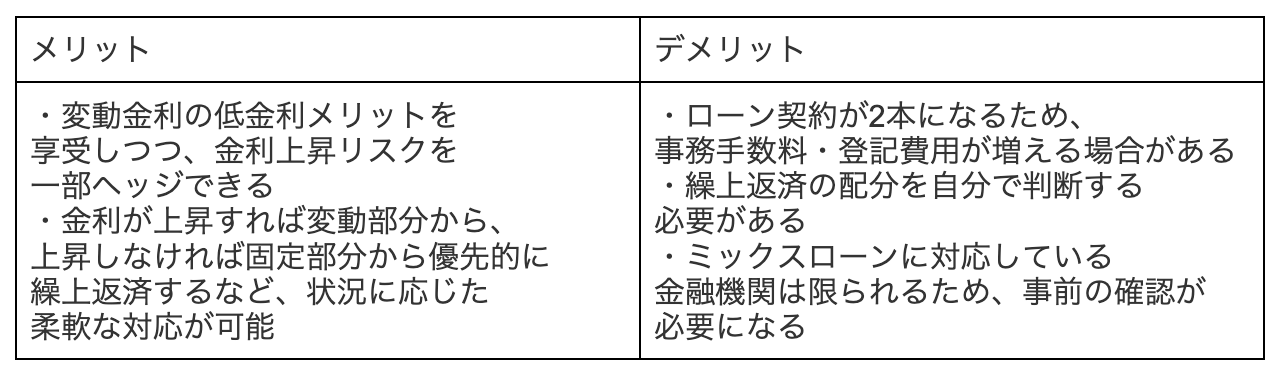

金利動向が不安な方へ|「ミックスローン(固定+変動)」という選択肢

「固定金利にするのは金利が高すぎる。

でも変動金利にするのはリスクが心配」という人には、固定金利と変動金利を組み合わせる「ミックスローン」という選択肢があります。

ミックスローンとは、借入額の一部を固定金利、残りを変動金利で借りる方法です。

たとえば3,000万円の借入のうち、1,500万円を全期間固定、1,500万円を変動金利で借りるといった組み合わせが可能です。

ミックスローンのメリット・デメリットを見ていきましょう。

固定金利で住宅ローンを選ぶときの注意点

固定金利は安心感がある一方で、契約前に知っておきたい4つの落とし穴もあります。

住宅ローンは長期・高額の借入であることから、1つの失敗が大きな影響を及ぼします。

注意点について、順に見ていきましょう。

「当初固定=ずっと固定」ではない点に注意

まず注意したいのは、10年固定金利などの固定期間選択型は、当初の一定期間だけの固定金利であり、ずっと固定金利ではないことです。

フラット35などの全期間固定型と混同しないよう、契約前に必ず確認しておきましょう。

認識不足のまま契約した結果、固定期間終了後に急激に返済額が増えて慌ててしまう……というケースも少なくありません。

「固定金利」という部分だけを見て、失敗してしまう例も珍しくないのです。

契約前に確認しておきたいのは、以下の3点です。

・契約書の「金利タイプ」欄が「全期間固定型」か「固定期間選択型」かを確認する

・固定期間選択型の場合は、期間終了後の金利(優遇幅)を確認する

・「ずっと金利を変えたくない」なら、フラット35などの全期間固定型を選ぶ

住宅販売会社や金融機関の担当者から「固定金利で安心ですよ」と説明を受けても、その期間が何年間なのか、期間終了後はどうなるのかまで確認することが重要です。

注意!適用されるのは「申込時」ではなく「融資実行時」の金利

住宅ローンの金利は、「申込時」ではなく「融資実行時(金銭消費貸借契約時)」の金利が適用されます。

申込みから融資実行までの間に金利が動けば、適用金利も変わる点に注意が必要です。

通常、申込みから融資実行までは、数週間〜数か月のタイムラグがあります。

とくに新築マンションの場合は、契約から引渡しまでに1年以上かかるケースもあり、その間に金利が大きく変動するリスクは無視できません。

たとえば、2026年1月時点のフラット35の最頻金利は2.08%でしたが、4月には2.49%、5月には2.71%、6月には3.21%まで上昇しています。

1月に申込んだとしても、融資実行が6月であれば3.21%の金利が適用されるため、返済額は事前の想定より大きく増えることになります。

対策としては、引渡し時期と金利動向をこまめにチェックすることと、複数の金融機関で事前審査を通しておくことです。

フラット35については機構債の利率から翌月金利をおおむね予測できるため、発表をウォッチすることも有効な対策です。

団信・事務手数料を含めた総コスト(実質金利)で比較判断する

住宅ローンの比較は、単に金利を比較するのではなく、団信(団体信用生命保険)・事務手数料・保証料などを含めた総コスト(実質金利)で行うべきです。

その理由は、金融機関によって団信の保障や手数料の体系が異なるためです。

一見、金利が最低水準でも、その他の項目を勘案すると総コストでは割高になるケースがあります。

主なコスト項目は以下のとおりです。

・団信:フラット35は任意加入(加入時の有無で金利が異なる)。銀行ローンは金利に含まれるのが一般的

・事務手数料:定率型(借入額×1.1~2.2%など)と定額型(数万円)がある

・保証料:フラット35は不要。銀行ローンは必要な場合あり

・繰上返済手数料:フラット35は無料。銀行は有料の場合あり

たとえば借入額3,000万円で、事務手数料2.2%の定率型なら66万円、定額型なら数万円と、数十万円の差が生まれます。

団信保障の価値や手数料を含めた実質金利での比較は、モゲチェックを利用するのが便利です。

借り換え・ミックスローンも選択肢に入れる

住宅ローンの金利タイプは、借入から完済まで変動金利あるいは固定金利の二者択一ではありません。

借り換えやミックスローンといった柔軟な戦略も選択肢に入れて検討しましょう。

たとえば、返済当初は低金利の変動金利で借りて、金利上昇時には借り換えを検討するという考え方もあります。

ただし、固定金利は将来の金利上昇を先取りして上がりやすいため、「変動金利が上がってから固定金利に借り換える」場合には、すでに固定金利が大きく上昇している可能性があります。

借り換えには諸費用もかかるため、金利だけでなく総コストで比較することが重要です。

フラット35は2026年3月以降、借り換えでも「子育てプラス」が利用可能になりました。

変動から固定への借り換えを検討する子育て世帯にとっては、追い風となる制度改正になりました。

変動金利で借りていて「固定金利にすればよかった」と感じている人や、借り換えのタイミングで迷っている人は、こちらの記事で具体的な手順を確認してみましょう。

参考◆「固定金利にすればよかった」と後悔する前に!プロが教える住宅ローン見直し全手順【2026年最新版】

固定金利に関するよくある質問(FAQ)

固定金利を検討している人からよく寄せられる質問を10件集めました。

順番に確認していきましょう。

固定金利はずっと同じ金利ですか?途中で上がることは?

全期間固定型であれば、借入から完済まで金利は変わりません。

全期間固定型の代表例はフラット35で、途中で金利が上がることは原則ありません。

一方、3年固定や10年固定などの「固定期間選択型」の場合は、固定期間中にのみ金利が一定です。

期間終了後はその時点の金利水準で見直され、金利が上がる可能性があります。

固定金利でも繰上返済はできる?

固定金利であっても、変動金利と同様にいつでも繰上返済は可能です。

住宅ローン商品は基本的に、元本の早期返済が認められています。

ただし、金融機関によっては固定期間中の繰上返済には手数料が発生するケースもあるため、事前に契約書で確認しておきましょう。

フラット35は繰上返済手数料が無料です。

固定金利は審査が厳しいって本当ですか?

「固定金利だから審査が厳しい」というわけではありません。

適用金利は高いものの、審査に用いる審査金利は変動金利よりも低いことが一般的です。

なお、フラット35は、自営業・契約社員・パートでも申込可能と雇用形態に寛容である一方で、物件の技術基準審査がある点は厳しいと言えるでしょう。

固定金利の返済中に家を売却・住み替えすることは可能ですか?

固定金利の返済中に家を売却したり、住み替えたりすることは可能です。

ただし、住宅ローンの残債がある場合は、原則として売却時に一括返済しなければいけません。

売却価格が残債を下回る場合は、差額を自己資金で補填するか、「住み替えローン」で残債を新居のローンに上乗せする必要があります。

また、固定期間中の一括返済には違約金や手数料がかかる場合もあるため、契約書で事前確認が必要です。

途中で変動金利から固定金利へ借り換えはできますか?

借り換えは可能です。

ただし、借り換え時点での固定金利が適用されるため、すでに金利が上昇していれば、そのぶん高い金利で借り換えることになります。

固定金利は将来の金利上昇を先取りして上がる性質があり、変動金利が上がり始めた時点では、固定金利はすでに大きく上昇しているケースが多い点に注意が必要です。

途中で固定金利から変動金利へ借り換えはできますか?

借り換えは可能です。

他行への借り換えであれば金利タイプを自由に選べるので、固定金利から変動金利への切り替えもできます。

ただし、同一金融機関内での金利タイプ変更は、全期間固定型では原則として不可のケースが多いことには注意が必要です。

また、固定金利から変動金利への切り替えは金利上昇リスクを自ら取りに行く行為でもあるため、慎重に判断しましょう。

変動金利と固定金利、今借りるならどっちがいい?

家計状況・リスク許容度・今後の金利見通しへの考え方によって異なるため、一概にどちらが良いとは言えません。

2026年6月時点では、固定金利と変動金利の金利差がさらに広がっているため、基本的には変動金利が有力な選択肢です。

ただし、金利上昇への不安が強い人、収入が不安定な人、手元資金が少ない人、毎月返済額を固定して安心したい人には、固定金利が合う場合もあります。

金利タイプは、金利差だけでなく、収入・資産・家計の余裕・メンタル面も含めて選びましょう。

住宅ローンの金利タイプ、みんなどっちが多い?

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、変動金利型が75.0%と多数派になっています。

内訳は、変動金利型75.0%・固定期間選択型14.9%・全期間固定型10.1%です。

変動金利が依然として多数派ですが、2025年4月調査の79.0%から4.0ポイント減少しており、固定金利を選ぶ人が増えています。

固定金利期間選択型(3年固定や10年固定)とは?期間終了後はどうなりますか?

借入当初の一定期間(3年・5年・10年など)だけ金利を固定するタイプです。

期間終了後は、その時点の金利水準で固定金利か変動金利かを選択します。

多くの場合、当初よりも金利の優遇幅が縮小するため、返済額が上がる可能性が高い点に注意が必要です。

また、この切り替え時には「5年ルール・125%ルール」が適用されないため、返済額が一気に増えるリスクもあります。

フラット35は固定金利の一種ですか?

フラット35は全期間固定型の住宅ローン商品であり、固定金利の一種です。

ただし、「固定金利=フラット35」ではありません。

固定金利というカテゴリーの中には、フラット35以外にも銀行独自の全期間固定型の商品や、固定期間選択型も含まれます。

その他のフラット35の特徴は、物件の技術基準審査が必要であることや、団信は任意加入であること、保証料不要・繰上返済手数料無料という点などがあります。

まとめ|固定金利の特徴を理解して自分に合う金利タイプを選ぼう

この記事では、固定金利の仕組みやメリット・デメリット、変動金利との違い、そして2026年の最新相場までを解説してきました。

最後に要点を振り返ります。

【この記事の要点】

・固定金利とは、契約時の金利が一定期間または完済まで変わらない金利タイプ。「全期間固定型」と「固定期間選択型」の2種類がある

・最大のメリットは、返済額が確定することによる「将来への安心感」

・最大のデメリットは、変動金利よりも当初の金利水準が高いこと(2026年6月時点で約2.1%前後の差)

・固定金利の基準は長期金利(10年国債利回り)で、2026年6月時点では固定金利に過去最大級の上昇圧力がかかっている

・「固定と変動のどちらが得か」の正解は家計ごとに異なる。総返済額だけでなく「安心コスト」という視点での判断が大切

・適用金利は「申込時」ではなく「融資実行時」の水準が適用される点に注意

住宅ローンは、人生で最大の借入です。

金利タイプの選択は、これから数十年にわたる家計設計に直結します。

「みんなが変動金利を選んでいるから」「金利が低いから」という理由だけで決めてしまうと、数年後に後悔することにもなりかねません。

一方で、「金利が上がりそうだから固定金利にすべき」と短絡的に判断するのも避けたいところです。

2026年6月時点では固定金利と変動金利の差がさらに広がっているため、総返済額の観点では基本的には変動金利が有力な選択肢です。

ただし、将来の金利上昇に強い不安がある人、返済額を固定して家計を安定させたい人、手元資金が少なく返済額上昇に備えにくい人には、固定金利が合う場合もあります。

自分のライフプランとリスク許容度を踏まえて、納得感のある判断をすることが何よりも大切です。

迷ったら、プロに無料相談を「自分には固定と変動のどちらが合うのか」「どの金融機関・商品を選ぶべきか」を具体的に検討したい方は、住宅ローン比較・相談サービス「モゲチェック」の住宅ローン診断を活用してみてはいかがでしょうか。

金利だけでなく、団信の保障内容や事務手数料を含めた実質金利で複数の金融機関を一括比較でき、AIとプロの両面から無料でアドバイスが受けられます。

新規借入だけでなく借り換えにも対応しているため、いま変動金利で借りている方の見直しにも役立ちます。

後悔しない住宅ローン選びの第一歩として、ぜひ一度診断してみてください。