2026年5月の住宅ローン市場、何が起きているか

ポイントは次の5つです。

・借入希望額:全国5,216万円(先月比+2.7%)、過去最高水準を更新

・35年超ローン:全国32.5%(先月比+1.9%)、5か月連続で上昇

・ペアローン:東京32.8%(先月比-2.8%)、高水準は継続

・希望金利タイプ:変動金利の希望が微増(先月比+2.4%)、市場金利上昇でも変動志向

・申込先金融機関:メガバンクが17.3%(先月比+8.9%)と上昇

借入希望額と世帯年収の動向

不動産価格の高騰を背景に、借入希望額は伸び続けています。

世帯年収も同程度のペースで伸びており、両者のバランスを見ながら借入額を決める動きが定着してきました。

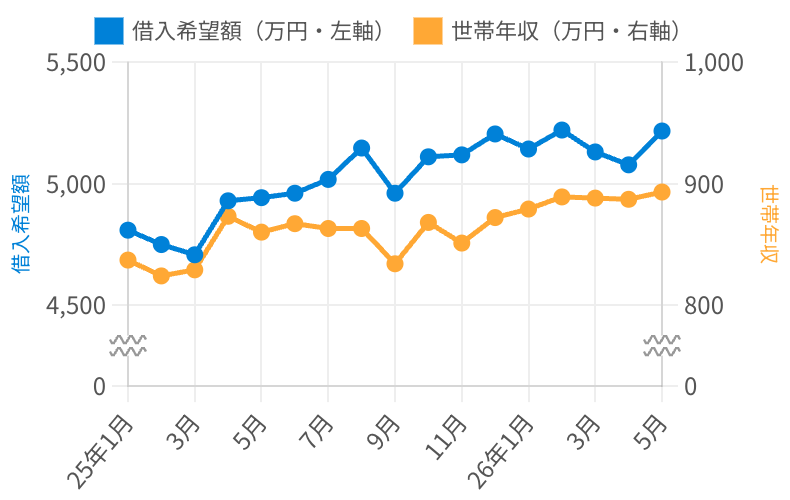

全国|借入5,216万円、年収893万円へ

全国の平均借入希望額は、2026年5月に5,216万円となり、先月<4月>の5,077万円から +2.7% 上昇しました。

2025年1月の4,808万円からは +8.5% で、過去最高水準を更新しています。世帯年収も837万円→893万円(先月比+0.7%)と伸びており、借入・年収ともに高水準が続いています。

図1:全国|借入希望額と世帯年収の推移(2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

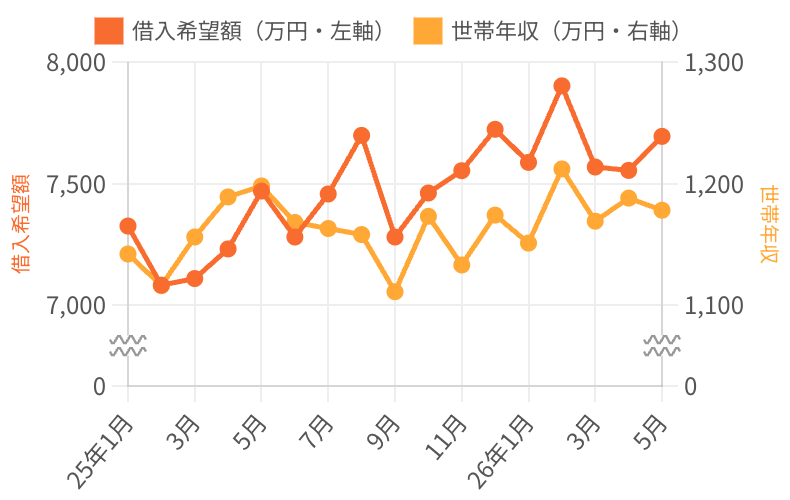

東京|借入7,694万円、年収1,178万円へ

東京の平均借入希望額は、2026年5月に7,694万円(先月比+1.9%)と上昇し、全国平均(5,216万円)の約1.5倍です。

世帯年収は1,178万円(先月比-0.8%)と全国の約1.3倍。

借入額の伸びが年収を上回る傾向が続いています。

図2:東京|借入希望額と世帯年収の推移(2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

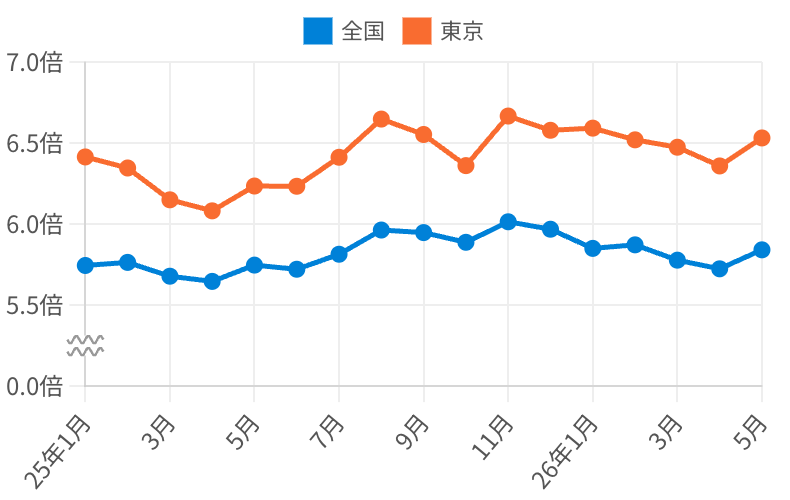

年収倍率は5.7〜6.5倍で高止まり

2026年5月の年収倍率は全国5.8倍(先月比+0.1倍)・東京6.5倍(先月比+0.2倍)と、いずれも先月から小幅に上昇しました。全国5.7〜6.0倍、東京6.1〜6.7倍のレンジで推移しており、「借入可能額の目安:できれば年収の5倍まで、家計を切り詰めても7倍まで」の上限付近を維持しています。

特に都市部では7倍に迫る月もあります。年収700万円で7倍(4,900万円)を借りると、金利が0.1%上がるだけで総返済額は100万円以上増える計算です。

図3:全国・東京|年収倍率の推移(2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計(借入希望額÷世帯年収)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

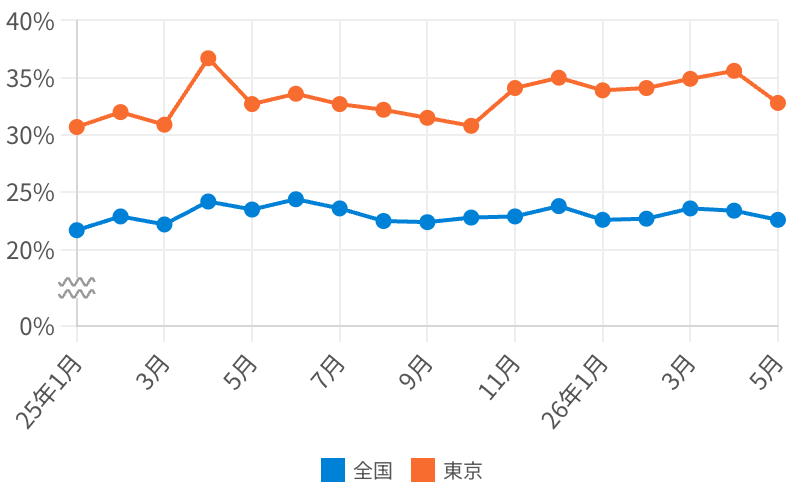

ペアローン・連帯債務が東京で拡大

夫婦で借りる「ペアローン・連帯債務」は、特に東京で定着しています。2026年5月の利用割合は東京32.8%・全国22.6%と、東京は全国の約1.5倍。高額物件の多い都市部ほど、夫婦の収入合算が住宅購入の前提になりつつあります。先月(35.6%)からはやや落ち着いたものの、高水準が続いています。

東京の高額物件取得にはペアローンがメインの選択肢となっており、世帯収入の合算でしか手が届かない価格帯が広がっていることが背景です。

一方、ペアローンには夫婦それぞれが債務を負うため、出産・育休・転職・離婚といったライフイベント時に返済負担が片方へ集中するリスクもあります。借入額の最大化だけでなく、将来の変化への備えもセットで検討することが重要です。

図4:全国・東京|ペアローン・連帯債務の利用割合(2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

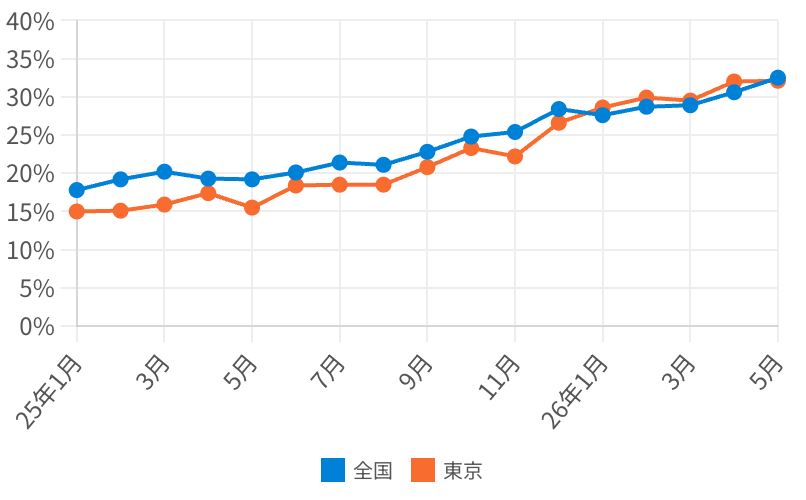

35年超の超長期ローンが倍増へ

最近、最も顕著に表れているのが「返済期間の長期化」です。35年超ローンの選択割合は、2026年5月に全国32.5%(先月比+1.9%)・東京32.1%に達しました。全国は5か月連続で上昇。2025年1月時点(全国17.8%・東京15.0%)からそれぞれ倍増しています。

特に若い世代で顕著で、モゲチェックの自社データでは40歳以下のユーザーの42%が35年超のローンを希望しています。不動産価格の上昇による月々返済額の増加を、返済期間を延ばすことで吸収する動きが広がっています。

ただし、超長期ローンは月々返済額を抑えやすい一方で、総返済額が増えやすい・完済年齢が高くなる・老後の返済リスクが残るというデメリットもあります。月々の返済額だけでなく、定年退職後のキャッシュフローまで踏まえた判断が大切です。

図5:全国・東京|35年超ローン利用割合の推移(2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

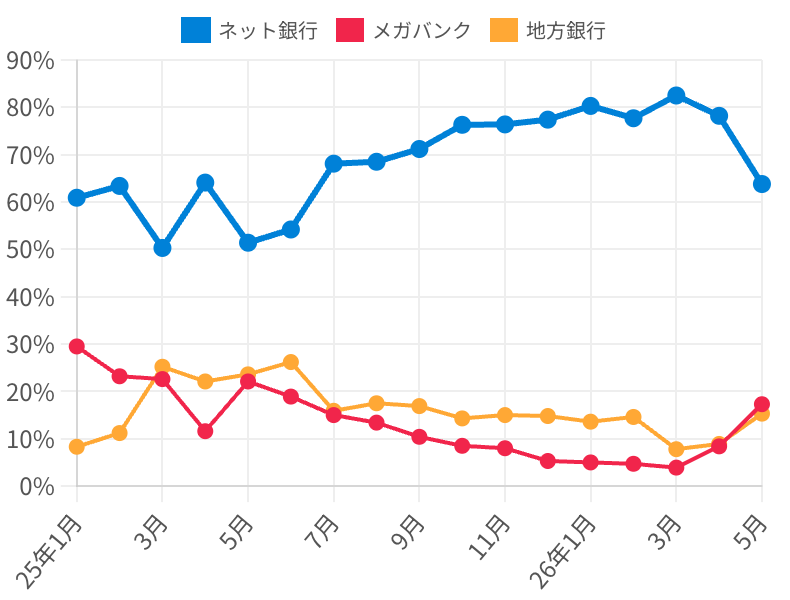

金融機関選び:ネット銀行が過半数、5月になりメガが上昇

モゲチェック経由の申込先を見ると、ネット銀行が一貫して過半数を占めています。一方、直近2026年5月はネット63.8%(先月比-14.4%)・メガ17.3%(先月比+8.9%)・地銀15.3%と、メガバンクが大きく上昇しました。

これまで最も金利が安かったネット銀行(特にSBI系)が金利を引き上げ、2026年5月の変動金利はネット1.12%・メガ1.08%とネットがメガをやや上回りました。ネット銀行が常に最安とは限らない月も出てきています。複数行の最新金利を比べることが、低い金利を引き当てる近道になります。

図6:モゲチェックユーザーの希望金融機関タイプ推移(2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計(ネット銀行・メガバンク・地方銀行)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

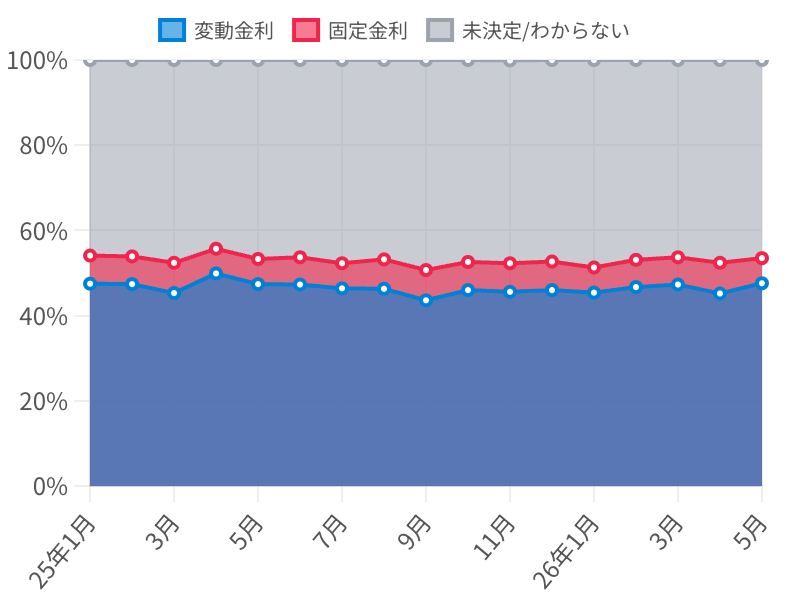

希望金利タイプ|約半数が「未決定」、決まっている層は変動が圧倒的

希望金利タイプには興味深い実態が表れています。診断時点で「未決定/わからない」が約47%と最多で、診断ユーザーの約半数は金利タイプを決めかねています。

意思決定済みのユーザーで見ると、変動47.6%(先月比+2.4%)・固定5.9%。市場金利が1%を超える局面にもかかわらず、むしろ変動希望が微増しました。構成比では変動約89%・固定約11%と、変動を選ぶ動きが強まっています。

将来の金利は誰にも正確には読めません。ただ、変動1.08%・35年固定2.71%という今の2.13%の差なら、変動で借りて差額を長期分散積立投資に回す方が、合理的なケースが多いでしょう。なお、変動を選ぶなら「金利が2%上がっても返せるか」を一度試算し、上昇分を吸収できる余力を持っておきましょう。

図7:希望金利タイプの推移(変動・固定・未決定/2025-01〜2026-05)

出典:モゲチェック診断登録ユーザー集計(100%積み上げ構成比)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

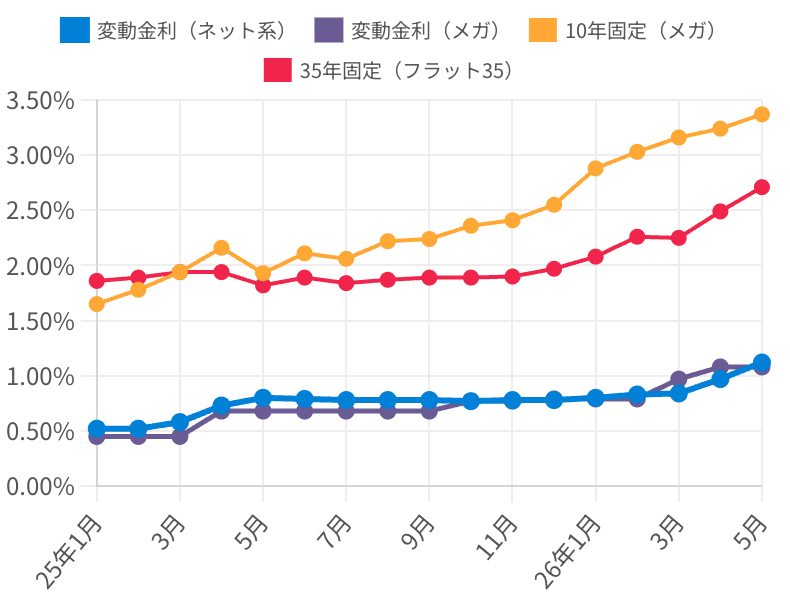

適用金利|変動がネット銀行もついに1%超え

2026年4月に大手銀行が変動金利を1%水準へ引き上げたのに続き、2026年5月にはネット銀行平均も先月の0.97%から1.12%(先月比+0.15%)へ上昇し、ついに1%を突破しました。メガ1.08%・地銀1.23%と合わせ、主要行が出揃って1%超えとなっています。10年固定も3.37%(先月比+0.13%)、フラット35も2.71%(先月比+0.22%)と続伸しました。

同時に、10年国債利回りの上昇を受けて固定金利も続伸。変動・固定が揃って切り上がる「ダブル上昇」が続いています。2025年1月から2026年5月にかけての各金利の推移は次の通りです。

・変動金利(ネット系):0.52%→1.12%(+0.60%)

・変動金利(メガ):0.45%→1.08%(+0.63%)

・10年固定(メガ):1.65%→3.37%(+1.72%)

・35年固定(フラット35):1.86%→2.71%(+0.85%)

長期固定ほど上昇幅が大きい構図です。変動(メガ1.08%)と35年固定(2.71%)の金利差は年1.63%前後で推移しています。

図8:適用金利水準の推移(変動・10年固定・35年固定/2025-01〜2026-04)

出典:各行の公表値より集計(ネット系・メガバンク・フラット35)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

モゲチェック特別金利|診断ユーザーの約5割が活用

市場の変動金利がネット銀行も1%水準へ達する局面でも、モゲチェック診断ユーザーの約5割が「モゲチェック特別金利」を活用しています。

他銀行の金利と比較して魅力的な金利のため、金利を重視する方が積極的に利用しており、新規借入・借り換えの両方で選ばれています。50年ローンにも対応しています。なお、借入額が5,000万円の場合、わずか0.1%の金利差でも35年で総返済額に約100万円の差が生じます。

住宅ローンアナリストからのアドバイス|2026年の住宅ローン選びの3つのポイント

ここまでのデータを踏まえ、2026年に住宅ローンを選ぶ際のアドバイスをお伝えします。

1. 借入額は「年収の5倍まで。家計を切り詰めても7倍まで」を目安に

安全性を重視するなら年収5倍程度、家計を切り詰めても最大7〜7.5倍がひとつの目安です。

ただし、資産性の高い物件で将来的な売却・住み替えを見据える場合は、あえて大きく借りる選択肢もあります。

一律の正解はなく、家計・資産・物件の資産性を踏まえた判断が必要です。

2. 金利タイプは「3つの軸」で選ぶ

変動か固定か迷っている方は、金利総額の比較に加えて、次の3軸でも判断してください。

・メンタル:金利上昇に怯えるのが嫌な方は固定金利

・フロー(収支):仮に金利が2%上がっても家計は回るか?

・ストック(資産):金利上昇に耐える貯蓄や運用資産があるか

メンタルと家計に余裕があるのであれば、変動金利を選びやすくなると思います。

3. 金利上昇対策には長期分散積立投資を!

変動金利を選ぶ場合は、将来の金利上昇に対する備えもセットで考えることが重要です。金利上昇はインフレが主な原因です。インフレ効果を家計に取り込み、追い風にするためにも、資産運用を検討しましょう。

例えば、固定金利との差額分を運用に回すことで、金利上昇時の取り崩し原資として活用できる可能性があります。ただし投資には元本割れリスクがありますので、長期分散積立投資がよいでしょう。

まとめ|データが示す2026年の住宅ローン選び

2026年4月の住宅ローン市場は、変動・固定の同時上昇、借入額の高止まり、35年超ローンの倍増、ペアローンの定着など、構造的な変化が同時進行しています。

一方、希望金利タイプは約半数が「未決定」のまま。

「金利を決めかねている」層が大多数だからこそ、個別属性に合わせた金利比較・シミュレーションの重要性が高まっています。

なお、モゲチェックでは、最短3分の診断であなたに最適な金利タイプ・銀行を提案します。モゲチェック特別金利のご案内もございます。

金利上昇局面の今こそ、客観的なデータに基づいた住宅ローン選びを始めてみてください。

データ一覧

本記事で紹介したデータの月次推移詳細です(2025年1月〜2026年5月)。

全国|借入希望額・世帯年収・年収倍率

| 年月 | 借入希望額(万円) | 世帯年収(万円) | 年収倍率 |

|---|---|---|---|

| 2025-01 | 4,808 | 837 | 5.74 |

| 2025-02 | 4,749 | 824 | 5.76 |

| 2025-03 | 4,707 | 829 | 5.68 |

| 2025-04 | 4,929 | 873 | 5.65 |

| 2025-05 | 4,942 | 860 | 5.75 |

| 2025-06 | 4,960 | 867 | 5.72 |

| 2025-07 | 5,017 | 863 | 5.81 |

| 2025-08 | 5,146 | 863 | 5.96 |

| 2025-09 | 4,960 | 834 | 5.95 |

| 2025-10 | 5,110 | 868 | 5.89 |

| 2025-11 | 5,118 | 851 | 6.01 |

| 2025-12 | 5,204 | 872 | 5.97 |

| 2026-01 | 5,142 | 879 | 5.85 |

| 2026-02 | 5,220 | 889 | 5.87 |

| 2026-03 | 5,130 | 888 | 5.78 |

| 2026-04 | 5,077 | 887 | 5.72 |

| 2026-05 | 5,216 | 893 | 5.84 |

東京|借入希望額・世帯年収・年収倍率

| 年月 | 借入希望額(万円) | 世帯年収(万円) | 年収倍率 |

|---|---|---|---|

| 2025-01 | 7,325 | 1,142 | 6.41 |

| 2025-02 | 7,082 | 1,116 | 6.35 |

| 2025-03 | 7,109 | 1,156 | 6.15 |

| 2025-04 | 7,231 | 1,189 | 6.08 |

| 2025-05 | 7,469 | 1,198 | 6.23 |

| 2025-06 | 7,280 | 1,168 | 6.23 |

| 2025-07 | 7,457 | 1,163 | 6.41 |

| 2025-08 | 7,698 | 1,158 | 6.65 |

| 2025-09 | 7,280 | 1,111 | 6.55 |

| 2025-10 | 7,461 | 1,173 | 6.36 |

| 2025-11 | 7,553 | 1,133 | 6.67 |

| 2025-12 | 7,723 | 1,174 | 6.58 |

| 2026-01 | 7,587 | 1,151 | 6.59 |

| 2026-02 | 7,902 | 1,212 | 6.52 |

| 2026-03 | 7,568 | 1,169 | 6.47 |

| 2026-04 | 7,554 | 1,188 | 6.36 |

| 2026-05 | 7,694 | 1,178 | 6.53 |

ペアローン・連帯債務利用割合(全国・東京)

| 年月 | 全国(%) | 東京(%) |

|---|---|---|

| 2025-01 | 21.7 | 30.7 |

| 2025-02 | 22.9 | 32.0 |

| 2025-03 | 22.2 | 30.9 |

| 2025-04 | 24.2 | 36.7 |

| 2025-05 | 23.5 | 32.7 |

| 2025-06 | 24.4 | 33.6 |

| 2025-07 | 23.6 | 32.7 |

| 2025-08 | 22.5 | 32.2 |

| 2025-09 | 22.4 | 31.5 |

| 2025-10 | 22.8 | 30.8 |

| 2025-11 | 22.9 | 34.1 |

| 2025-12 | 23.8 | 35.0 |

| 2026-01 | 22.6 | 33.9 |

| 2026-02 | 22.7 | 34.1 |

| 2026-03 | 23.6 | 34.9 |

| 2026-04 | 23.4 | 35.6 |

| 2026-05 | 22.6 | 32.8 |

35年超ローン利用割合(全国・東京)

| 年月 | 全国(%) | 東京(%) |

|---|---|---|

| 2025-01 | 17.8 | 15.0 |

| 2025-02 | 19.2 | 15.1 |

| 2025-03 | 20.2 | 15.9 |

| 2025-04 | 19.3 | 17.4 |

| 2025-05 | 19.2 | 15.5 |

| 2025-06 | 20.1 | 18.4 |

| 2025-07 | 21.4 | 18.5 |

| 2025-08 | 21.1 | 18.5 |

| 2025-09 | 22.8 | 20.8 |

| 2025-10 | 24.8 | 23.3 |

| 2025-11 | 25.4 | 22.2 |

| 2025-12 | 28.4 | 26.6 |

| 2026-01 | 27.6 | 28.6 |

| 2026-02 | 28.7 | 29.9 |

| 2026-03 | 28.9 | 29.5 |

| 2026-04 | 30.6 | 32.0 |

| 2026-05 | 32.5 | 32.1 |

モゲチェック経由の申込先金融機関タイプ

| 年月 | ネット銀行(%) | メガバンク(%) | 地方銀行(%) |

|---|---|---|---|

| 2025-01 | 60.9 | 29.5 | 8.3 |

| 2025-02 | 63.4 | 23.2 | 11.2 |

| 2025-03 | 50.3 | 22.6 | 25.2 |

| 2025-04 | 64.1 | 11.6 | 22.1 |

| 2025-05 | 51.4 | 22.1 | 23.6 |

| 2025-06 | 54.2 | 18.9 | 26.2 |

| 2025-07 | 68.1 | 15.0 | 15.9 |

| 2025-08 | 68.5 | 13.4 | 17.5 |

| 2025-09 | 71.2 | 10.4 | 16.9 |

| 2025-10 | 76.3 | 8.5 | 14.3 |

| 2025-11 | 76.4 | 8.0 | 15.0 |

| 2025-12 | 77.4 | 5.3 | 14.8 |

| 2026-01 | 80.3 | 5.0 | 13.6 |

| 2026-02 | 77.7 | 4.7 | 14.6 |

| 2026-03 | 82.5 | 3.9 | 7.8 |

| 2026-04 | 78.2 | 8.4 | 8.9 |

| 2026-05 | 63.8 | 17.3 | 15.3 |

希望金利タイプ(変動・固定・未決定)

| 年月 | 変動(%) | 固定(%) | 未決定/わからない(%) |

|---|---|---|---|

| 2025-01 | 47.5 | 6.6 | 45.9 |

| 2025-02 | 47.4 | 6.5 | 46.1 |

| 2025-03 | 45.3 | 7.1 | 47.6 |

| 2025-04 | 49.9 | 5.8 | 44.3 |

| 2025-05 | 47.4 | 5.9 | 46.7 |

| 2025-06 | 47.3 | 6.4 | 46.3 |

| 2025-07 | 46.4 | 5.9 | 47.7 |

| 2025-08 | 46.3 | 6.9 | 46.8 |

| 2025-09 | 43.6 | 7.1 | 49.3 |

| 2025-10 | 46.0 | 6.6 | 47.4 |

| 2025-11 | 45.6 | 6.7 | 47.6 |

| 2025-12 | 46.0 | 6.7 | 47.3 |

| 2026-01 | 45.4 | 5.9 | 48.7 |

| 2026-02 | 46.7 | 6.4 | 46.9 |

| 2026-03 | 47.3 | 6.4 | 46.3 |

| 2026-04 | 45.2 | 7.2 | 47.6 |

| 2026-05 | 47.6 | 5.9 | 46.5 |

市場金利水準(変動・10年固定・35年固定)

| 年月 | 変動・ネット系(%) | 変動・メガ(%) | 10年固定・メガ(%) | 35年固定・フラット35(%) |

|---|---|---|---|---|

| 2025-01 | 0.52 | 0.45 | 1.65 | 1.86 |

| 2025-02 | 0.52 | 0.45 | 1.78 | 1.89 |

| 2025-03 | 0.58 | 0.45 | 1.94 | 1.94 |

| 2025-04 | 0.73 | 0.68 | 2.16 | 1.94 |

| 2025-05 | 0.80 | 0.68 | 1.93 | 1.82 |

| 2025-06 | 0.79 | 0.68 | 2.11 | 1.89 |

| 2025-07 | 0.78 | 0.68 | 2.06 | 1.84 |

| 2025-08 | 0.78 | 0.68 | 2.22 | 1.87 |

| 2025-09 | 0.78 | 0.68 | 2.24 | 1.89 |

| 2025-10 | 0.77 | 0.77 | 2.36 | 1.89 |

| 2025-11 | 0.78 | 0.77 | 2.41 | 1.90 |

| 2025-12 | 0.78 | 0.79 | 2.55 | 1.97 |

| 2026-01 | 0.80 | 0.79 | 2.88 | 2.08 |

| 2026-02 | 0.83 | 0.79 | 3.03 | 2.26 |

| 2026-03 | 0.84 | 0.97 | 3.16 | 2.25 |

| 2026-04 | 0.97 | 1.08 | 3.24 | 2.49 |

| 2026-05 | 1.12 | 1.08 | 3.37 | 2.71 |

※本記事のデータは、モゲチェック診断登録ユーザーを対象とした自社集計です(2026年6月2日取得時点)。過去月の数値は、診断後の情報更新等により取得タイミングで軽微に変動する場合があります。

35年超ローン割合は回答が得られたユーザーを母数に算出。

金融機関タイプはモゲチェック経由の申込実績。

市場金利は各行の公表値より集計。

データ引用時は「住宅ローン比較診断サービス『モゲチェック』」と当該ページのリンクを記載するようにお願いします。