固定金利とフラット35は何が違うの?「金利タイプ」と「ローン商品」の関係

住宅ローンについて調べ始めた人からは、「固定金利とフラット35、どっちがいいの?」という疑問をよく耳にします。

しかし、この問いの背景には「固定金利」と「フラット35」の関係についての誤解があります。

まずは、これらの言葉が何を意味しているのかを確認していきましょう。

「固定金利」は住宅ローンの金利タイプの総称

「固定金利」とは、借入時の金利が一定期間、あるいは完済まで変わらない金利タイプを総称する言葉です。

市場の動向に応じて金利が見直される変動金利に対して、固定金利は契約時に決まった金利が続くのが特徴です。

将来の返済額が確定しているため、家計の見通しを立てやすいというメリットがあります。

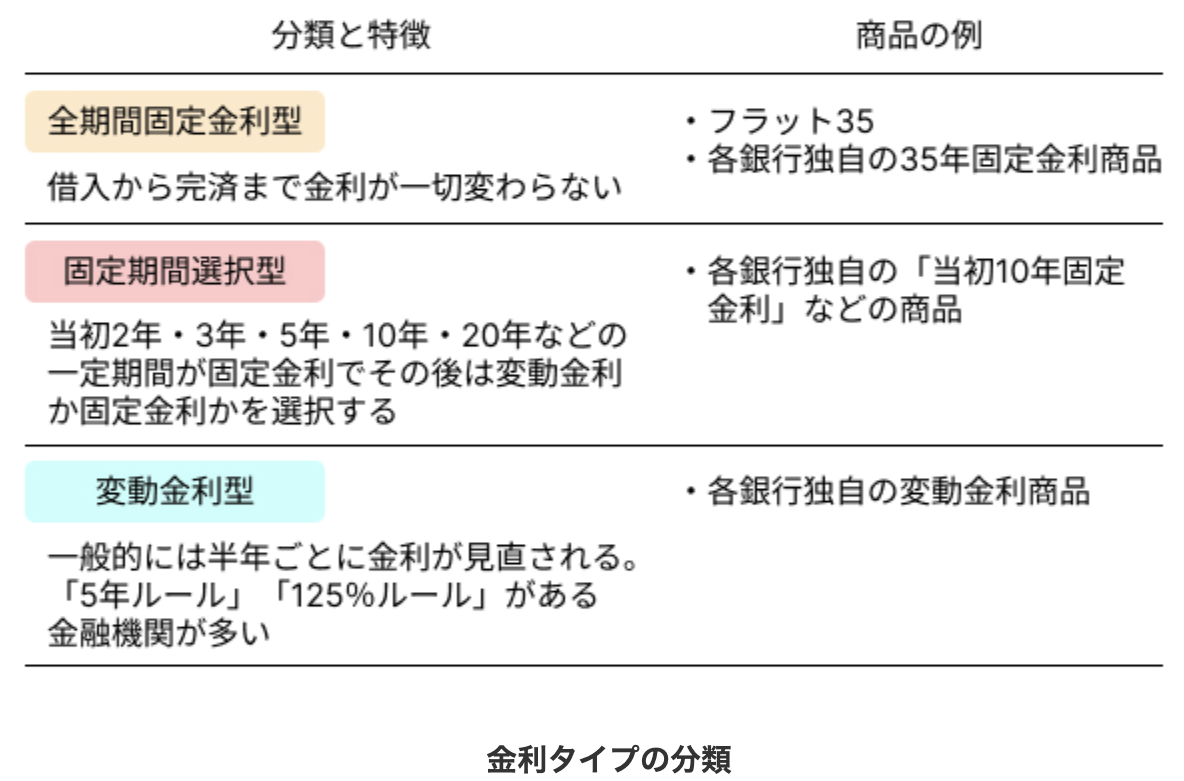

固定金利には主に2つの種類があり、①銀行が独自に提供する「3年固定金利」「10年固定金利」「20年固定金利」などの固定期間選択型商品と、②完済まで固定金利の「全期間固定金利」が存在します。

つまり「固定金利」とは特定の商品名ではなく、金利の仕組みを表すカテゴリー名なのです。

「フラット35」は住宅金融支援機構が提供する全期間固定金利の住宅ローン商品

一方の「フラット35」は、独立行政法人である住宅金融支援機構と、全国300以上の民間金融機関が提携して提供する全期間固定金利の住宅ローン商品です。

フラット35は、2003年に旧住宅金融公庫の直接融資を引き継ぐ形でスタートしました。

提供する商品は、住宅金融支援機構が民間金融機関からローン債権を買い取り、住宅ローン担保証券として投資家に販売することで資金を調達する「買取型」が主流になっています。

フラット35の借入期間は最長35年で、最長50年の借入が可能なフラット50という選択肢もあります。

また、融資額の上限は2026年4月から従来の8,000万円から最大1億2,000万円へ引き上げられました。

取扱金融機関はメガバンク・地方銀行・信用金庫・ネット銀行など、多岐にわたります。

つまり、「フラット35」は固定金利という大きなカテゴリーのなかの「全期間固定金利型」に分類される具体的な商品名です。

両者の関係は、自動車でたとえるなら「SUV(ジャンル)」と「ハリアー(商品名)」のような関係にあたります。

飲み物なら「炭酸飲料(ジャンル)」と「コカ・コーラ(商品名)」の関係のようなものです。

したがって「固定金利とフラット35を比較する」という調べ方ではなく、「銀行が独自に提供する固定金利商品とフラット35を比較する」という考え方が必要です。

出典:住宅金融支援機構『長期固定住宅ローン【フラット35】』

金利タイプの3分類:全期間固定型・固定期間選択型・変動金利型の違い

言葉の整理のために、ここで住宅ローンの金利タイプの全体像を押さえておきましょう。

住宅ローンの金利タイプは大きく3つに分類されます。

全期間固定金利型のなかに「フラット35」と「銀行独自の全期間固定」の2種類が併存しています。

この構造をまずは理解しておきましょう。

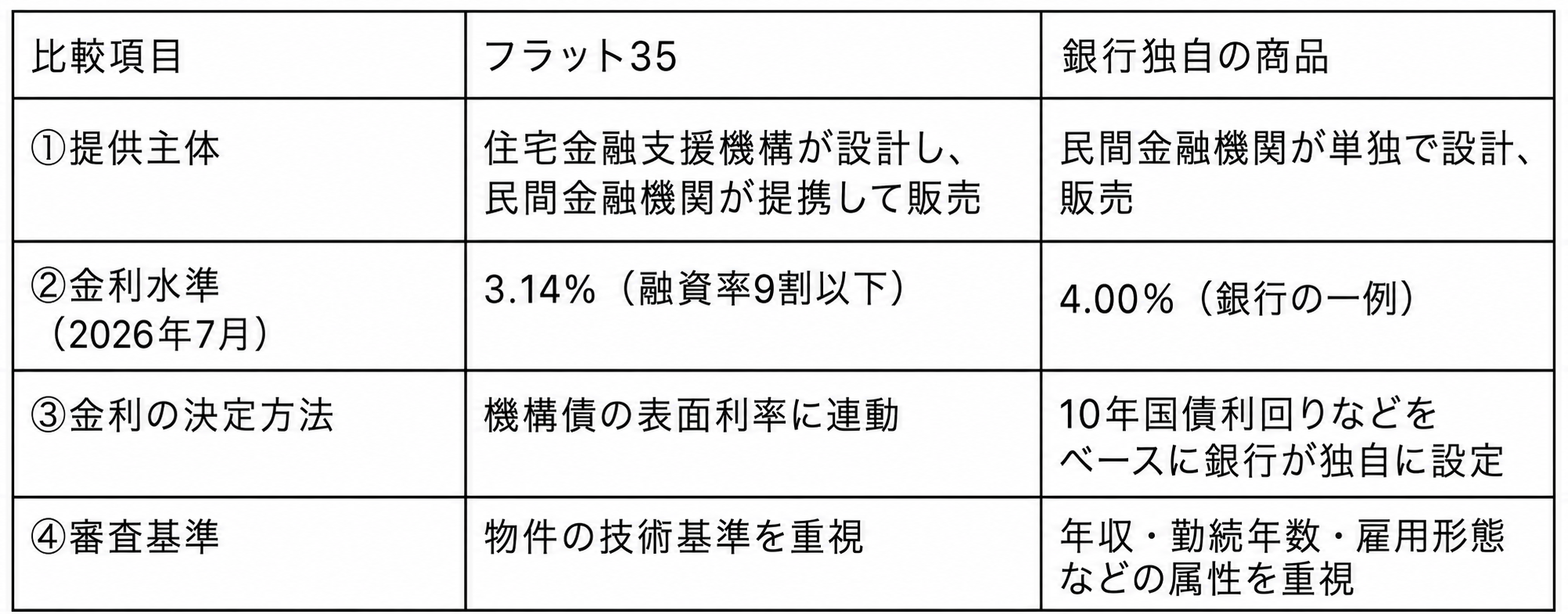

【比較表あり】フラット35と銀行の固定金利ローン、10の違いを徹底解説

フラット35と銀行独自の全期間固定金利ローンは、完済まで金利が変わらない点では同じでありながら、商品性はかなり異なります。

ここでは主な違いを解説していきます。

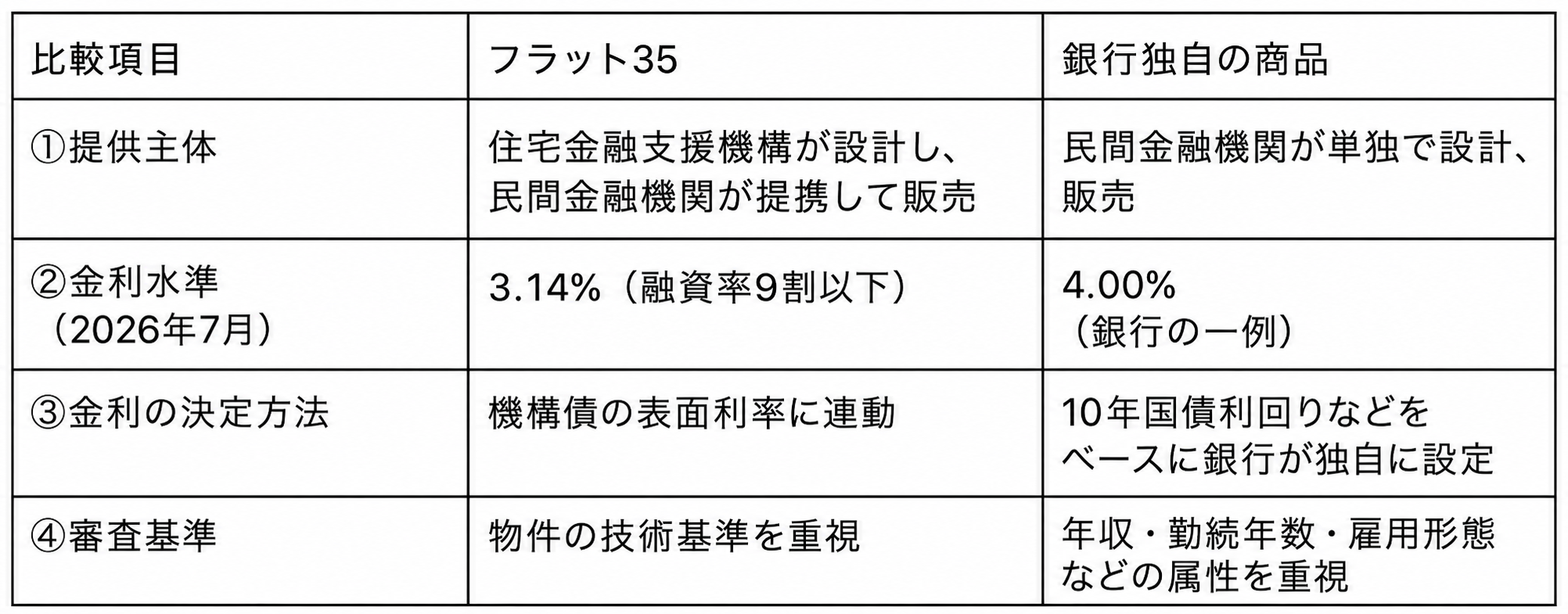

①提供主体の違い:住宅金融支援機構+民間銀行 vs 銀行独自商品

フラット35は、公的機関である住宅金融支援機構と民間金融機関が提携して審査・融資する住宅ローンです。

そのため、フラット35は国の住宅政策を反映しているという特徴があります。

一方、銀行の全期間固定金利ローンは、民間金融機関が単独で商品設計から審査・融資まで行います。

フラット35は、住宅金融支援機構が設計した商品を、メガバンクや地方銀行、ネット銀行、ARUHIなどの専門会社が窓口となって販売しています。

住宅金融支援機構がローン債権を買い取る仕組みのため、一部の金融機関を除いて、商品内容や審査基準は基本的に同じです。

一方の銀行独自の全期間固定金利ローンは、各行が市場環境や経営方針に応じて独自に金利や審査基準などを決めるため、銀行ごとの差が大きいのが特徴です。

②金利水準の違い:2026年7月時点の最新金利で比較

2026年6月には、長期金利上昇の影響を受けて、フラット35を含む固定金利が大きく上昇しました。

フラット35の最頻金利は、借入期間21年以上35年以下・融資率9割以下で年3.14%、融資率9割超で年3.25%です。

前月から年0.07%低下しました。

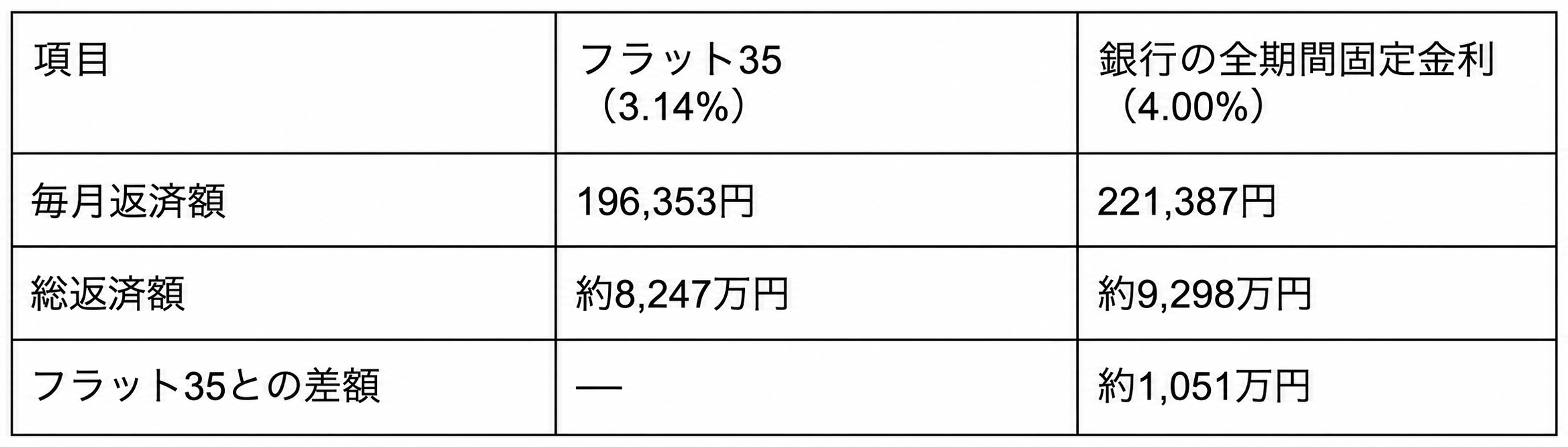

この差が返済額にどれだけ影響するか、5,000万円を返済期間35年・元利均等返済で借りた場合でシミュレーションしてみましょう。

ここでは、フラット35(3.14%)と銀行の全期間固定金利の一例(4.00%)を比較します。

同じ全期間固定金利でも、銀行の全期間固定金利の一例(4.00%)と比較すると、総返済額に約1,051万円の差が生まれます。

2026年7月時点では、銀行の固定金利も多くの金融機関で高い水準となっています。

フラット35と銀行独自の固定金利を比較する際は、金利だけでなく、団信の保障内容、手数料、保証料、優遇条件まで含めて確認しましょう。

ただし、変動金利と比べると、フラット35を含む固定金利の金利差は大きくなっています。

返済額を固定できる安心感を重視するなら固定金利は有力ですが、金利差を踏まえると、返済額の上昇に備えられる人にとっては変動金利も引き続き有力な選択肢です。

③金利が決まる仕組みの違い:機構債連動 vs 銀行独自設定

フラット35と銀行独自の商品では、金利が決まるメカニズムが異なります。

フラット35の金利は「機構債(住宅金融支援機構が発行する住宅ローン担保証券)の表面利率」に連動します。

機構債の利率が前月より上がれば、翌月のフラット35の金利も上昇します。

一方、銀行の全期間固定金利は10年国債利回りなどの市場金利をベースに、各銀行が自社の利益率を考慮して独自に設定します。

どちらの方法も長期金利の影響を受けますが、住宅金融支援機構は公的機関であることから、「逆ザヤ」を許容してでも急激な金利上昇を抑制することがあります。

実際、2025年6月以降、フラット35の金利が機構債の表面利率を下回る逆ザヤ状態が続いてきました。

これがフラット35の金利がメガバンクよりも低水準にとどまっている大きな理由です。

ただし、金利上昇を抑えるにも限界があります。

フラット35の最頻金利は2026年4月、5月に続いて上昇し、2026年6月には前月比+0.50%と大幅に上昇しましたが、2026年7月には前月比-0.07%の年3.14%となりました。

今後さらに固定金利が上昇する可能性もある一方で、変動金利との金利差は依然として大きい状況です。

固定金利で返済額を確定したい人は早めに情報収集しつつ、変動金利を選ぶ場合も、金利が上がった場合の返済額や家計への影響を事前に試算しておきましょう。

④審査基準の違い:「物件の品質」重視 vs 「人の属性」重視

フラット35と銀行独自の商品では、審査で重視するポイントが根本的に異なります。

フラット35は「物件の品質」を重視します。

住宅金融支援機構が定める独自の技術基準(耐久性・省エネ性など)を満たすかどうかが審査の土台になっています。

申込者の雇用形態や勤続年数に対する制限はなく、総返済負担率(年収400万円未満は30%以下、400万円以上は35%以下)の基準を満たせば融資の可能性があります。

一方、民間銀行では「申込者の属性」を重視します。

年収・勤続年数・勤務先の規模・雇用形態・過去の借入履歴などを細かくチェックし、返済能力を厳しく評価しています。

この違いが最も大きく影響するのは、自営業やフリーランスの人、転職直後の人です。

民間銀行では審査に通りにくいケースでも、フラット35であれば物件基準を満たしていれば借りられる可能性があります。

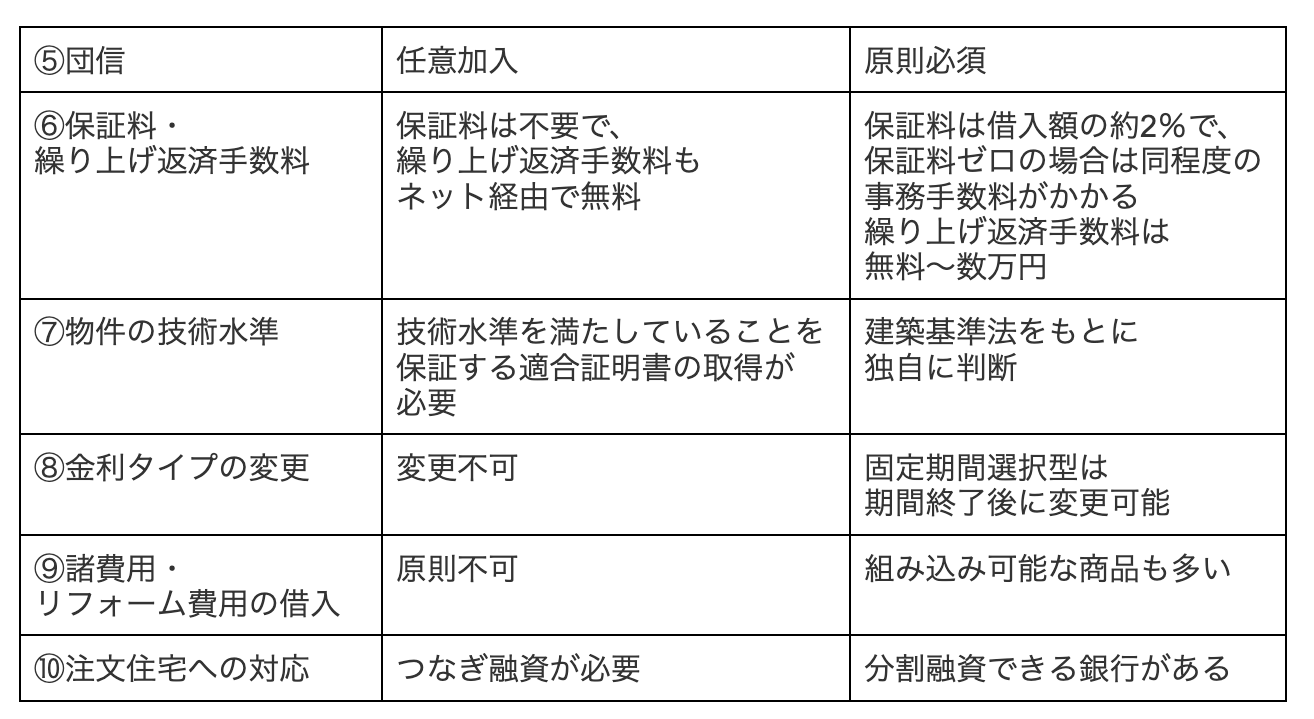

⑤団体信用生命保険(団信)の違い:任意加入 vs 原則必須

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡・高度障害になった場合にローン残高がゼロになる保険です。

この団信の取り扱いが、フラット35と銀行独自の商品では大きく異なります。

フラット35では団信への加入は任意です。

そのため、健康上の理由で団信の審査に通らない人でも住宅ローンを組むことができます。

フラット35の表示金利には新機構団信の費用が含まれています。

団信に加入しない場合は金利が年0.2%下がるため、団信あり・なしの実質的なコスト差も確認しておきましょう。

一方、銀行独自の商品では団信への加入が原則必須です。

団信の審査に通らなければ、住宅ローンを借りることができません。

一部の銀行では加入条件が緩和された「ワイド団信」を用意していますが、金利が年0.3%程度上乗せされるのが一般的です。

持病を持つ人にとって、団信への加入を求められないフラット35は、マイホーム購入に向けた貴重な選択肢です。

ただし、団信に加入しない場合は万一のリスクに対して、別途備える必要がある点は忘れないようにしましょう。

⑥保証料・手数料の違い:保証料不要・繰り上げ返済無料 vs 金融機関ごとに異なる

住宅ローンの初期費用や返済中のコストにも、フラット35と銀行独自の商品では明確な違いがあります。

フラット35は保証会社を利用しないため、保証料がかかりません。

また、繰り上げ返済手数料は無料です。

インターネットサービス「住・My Note(すまいのーと)」を利用すれば、10万円から手数料なしで一部繰り上げ返済ができます。

ただし、繰り上げ返済をするかどうかは、手元資金の確保や資産運用とのバランスも含めて判断することが大切です。

一方、銀行独自の商品では保証料が借入額の約2%(3,000万円なら約60万円)かかるケースが多くあります。

保証料を無料にしている銀行もありますが、同額程度の事務手数料(融資手数料)が発生するのが一般的です。

一部繰り上げ返済はオンラインバンキングを利用すれば無料の金融機関も多いのですが、金融機関ごとに異なります。

なお、フラット35にも融資事務手数料がかかります。

取扱金融機関によって「定率型(借入額の1.1〜2.2%)」と「定額型(数万円)」があり、定額型は手数料が安い反面、金利が上乗せされるため、総額での比較が大切です。

⑦住宅の技術基準と適合証明書:フラット35だけに求められる条件

フラット35を利用するには、住宅金融支援機構が定める技術基準を満たしていることを保証する「適合証明書」を取得しなければなりません。

技術基準には、耐久性・断熱性・バリアフリー性などの項目が含まれます。

検査は住宅金融支援機構が指定する検査機関が行います。

費用は物件の種類にもよりますが、新築で2万〜3万円、中古で5万〜7万円程度かかります。

この基準があるため、1981年5月以前の旧耐震基準の中古物件や、基準を満たさないマンションではフラット35を利用できないケースがあります。

一方、銀行独自の商品には統一された技術基準は設けられていません。

建築・増築時の建築基準法に適合していれば審査対象となる例もあり、購入できる物件の選択肢は銀行独自の商品のほうが広いといえます。

⑧金利タイプの柔軟性:途中変更の可否

返済途中で金利タイプを変更できるかどうかも、重要な違いの1つです。

フラット35は、全期間固定金利専用の商品です。

借入時の金利が完済まで変わらない一方で、途中から変動金利に切り替える変更はできません。

一方、10年固定金利などの民間金融機関による固定期間選択型の商品であれば、固定期間が終了した時点で変動金利に切り替えたり、再び固定金利を選んだりすることができます。

ライフプランの変化に応じた柔軟な対応を考慮したい人は、この違いを押さえておきましょう。

⑨諸費用・リフォーム費用のローン組み込み

住宅購入には、物件価格以外にもさまざまな諸費用が発生します。

仲介手数料や登記費用、火災保険料に加えて、引越や家具・家電の購入費用などを合わせると、諸費用が物件価格の10%を超えることも珍しくありません。

銀行独自の商品では、これらの諸費用やリフォーム費用、その他の費用を住宅ローンに組み込める商品が登場しています。

例えば中古物件を購入してフルリノベーションする場合には、購入費用とリフォーム費用をまとめて低金利で借りられます。

手元資金が少ない人や、十分な資金があってもなるべく残しておきたい人にとっては大きなメリットです。

一方、フラット35は原則として「住宅の建設・購入資金」に用途が限定されています。

諸費用やリフォーム費用は融資対象外となるケースが多く、借りるのであれば別のローンを組む必要が出てきます。

中古物件を購入してリノベーションすることを検討している人は、この点を事前に確認しておくことが大切です。

⑩注文住宅への対応:つなぎ融資の要否と頭金の影響

注文住宅を建てる場合、土地の取得や着工金・中間金といった建物完成前に資金が必要になるタイミングがあります。

この点への対応が、フラット35と銀行独自の商品では異なります。

フラット35は、建物が完成して適合証明書を取得してから融資が実行されます。

そのため、土地の取得や着工金・中間金は「つなぎ融資」という別の専用ローンでまかなう必要があるのです。

つなぎ融資は住宅ローンよりも金利が高く、利息と事務手数料を合わせて数十万円のコストが追加で発生します。

一方、銀行独自の商品のなかには、分割融資に対応している商品があります。

土地の取得や着工時・上棟時などの複数回に分けて低金利の融資を受けられます。

注文住宅を検討中の方は、つなぎ融資の有無とそのコストも含めて比較しましょう。

フラット35と銀行の固定金利ローンの違いを比較表で一覧化

ここまで解説した10の違いを一覧表にまとめました。

フラット35と銀行独自の商品では、かなりの違いがあることがわかります。

フラット35は、銀行の全期間固定金利と比べると金利を抑えやすく、申込者の属性審査にも比較的柔軟な点が強みです。

一方で、銀行独自の商品には、物件選択の自由度や団信の充実度、分割融資などのサービス面でメリットがあります。

なお、変動金利と比べると固定金利は金利水準が高くなりやすいため、「返済額を固定できる安心感」と「金利差による負担」のどちらを重視するかが判断ポイントです。

どちらが自分に合っているかは、収入の状況や健康状態、購入予定の物件、ライフプランなどによって異なります。

フラット35のメリット・デメリット

フラット35は、審査の柔軟さや金利の安定性が大きな魅力です。

一方で、物件に関する基準の厳しさや、諸費用の制約などのデメリットも存在します。

メリット・デメリットの両面を確認したうえで、自分に合っているかどうかを確認するとよいでしょう。

フラット35のメリット

フラット35の最大の強みは、全期間固定金利による返済計画の安定性と、審査の通りやすさにあります。

国の住宅政策を背景に設計された商品だからこその特徴です。

完済まで金利が変わらず返済計画が安定する

フラット35を選ぶ最大のメリットは、借入時に毎月の返済額と総返済額が確定する点です。

将来、市場金利がどれだけ上昇しても返済額は一切変わりません。

たとえば、子どもの教育資金が本格化する時期や、老後の生活費が気になる時期のライフプランを考えるときに、住宅ローンの支払額を確定したものとして考えることができます。

変動金利では金利上昇時に返済額が増えるリスクがありますが、フラット35では将来の返済額の増加を心配する必要がありません。

長期的なライフプランを立てやすいのは、全期間固定ならではのメリットです。

保証料0円・繰り上げ返済手数料0円でコストを抑えやすい

フラット35は保証料が不要です。

銀行ローンでは借入額の約2%の保証料がかかることもあるため、初期費用を抑えられることもあります。

さらに、繰り上げ返済の手数料も無料です。

インターネットサービス「住・My Note」を利用すれば、手数料なしで一部繰り上げ返済ができます。

余裕資金ができた場合でも、すぐに繰り上げ返済するのではなく、手元資金の確保や資産運用とのバランスを考えることが大切です。

住宅ローンには住宅ローン控除・団信・長期間借りられるメリットがあるため、繰り上げ返済が常に最適とは限りません。

なお、融資事務手数料は取扱金融機関によって異なりますので、手数料体系はあらかじめ確認しておきましょう。

自営業・フリーランス・転職直後でも審査に通りやすい

フラット35の審査では、雇用形態や勤続年数に対する制限がありません。

返済負担率の基準を満たし、物件が技術基準をクリアしていれば、審査の対象となります。

そのため、独立して間もない個人事業主や、転職直後で勤続年数が短い会社員も対象になります。

銀行ローンでは「勤続年数1年以上」「事業が3期連続黒字」といった条件が設定されていることが多く、とくに自営業やフリーランスの人にはハードルが高いと言えます。

フラット35は申込者の属性に寛容な審査方針であり、多くの人にマイホーム購入への道を開いています。

団信に入れなくても住宅ローンが組める

前述のとおり、フラット35では団信への加入が任意です。

健康上の理由で銀行ローンの団信審査に通らなかった人でも、フラット35なら借りられる可能性があります。

持病のある人にとっては、マイホーム購入を諦めずにすむ貴重な選択肢です。

団信に加入しない場合は金利が年0.2%引き下げられるため、2026年7月時点では、フラット35の最頻金利3.14%から年0.2%を差し引いた年2.94%が目安になります。

ただし、万一の際にどのように対処するかについては事前に考えておく必要があります。

フラット35S・子育てプラス・リノベなど金利引き下げ制度が充実

フラット35には、一定の条件を満たすことで金利が引き下げられる優遇制度が複数用意されています。

その代表的が「フラット35S」で、省エネ性能や耐震性能が優れた住宅を取得する場合には、当初5年間にわたって金利が年0.25~0.75%引き下げられます。

また、18歳未満の子どもがいる世帯や若年夫婦世帯を対象とした「子育てプラス」も併用でき、子どもの人数に応じて金利がさらに引き下げられます。

2026年3月からは借り換えでも子育てプラスが利用できるようになりました。

これらの制度を組み合わせると、当初の適用金利を大きく引き下げられる場合があります。

ただし、固定金利と変動金利の金利差は依然として大きいため、優遇後の金利だけでなく、優遇終了後の返済額まで確認することが重要です。

これは、国の政策的な後押しがあるフラット35ならではの強みです。

融資限度額が1億2,000万円に拡大【2026年4月改正】

2026年4月から、フラット35の融資限度額が従来の8,000万円から1億2,000万円に引き上げられました。

この背景にあるのは、建築資材の高騰や都心部を中心とした不動産価格の上昇です。

東京23区では1億円を超える物件が珍しくなくなり、従来の8,000万円では多額の頭金が必要になっていました。

融資限度額の引き上げにより、高額物件でもフラット35を活用しやすくなります。

あわせて、一戸建て住宅の床面積基準も70㎡以上から50㎡以上に緩和されたため、コンパクトな住宅も融資対象になりました。

フラット35のデメリット

フラット35は魅力的な特徴も多いのですが、その反面、コストや手続き面でのハードルが存在します。

申し込む前に知っておきたいデメリットを紹介します。

変動金利や銀行独自の固定金利商品と比べて金利水準が高い

2026年7月時点で、フラット35の最頻金利は年3.14%です。

銀行の固定金利も大きく上がっていますが、変動金利と比較すると、固定金利の金利差はかなり大きくなっています。

固定金利を選ぶ場合は、この差額を「将来の金利上昇に備えるためのコスト」としてどう考えるかが重要です。

5,000万円を35年で借りた場合、フラット35(3.14%)の総返済額は約8,247万円です。

一方、変動金利の一例として年1.082%で金利が上がらなかった場合の総返済額は約6,009万円となり、その差は約2,238万円になります。

変動金利は今後上昇する可能性がありますが、固定金利との差額を手元資金として残したり、資産運用に回したりできるメリットもあります。

フラット35を選ぶ際は、「将来の返済額を固定できる安心感」と「変動金利との差額」を比較し、その差額を金利上昇リスクへの保険料として受け入れられるかどうかが判断のポイントです。

頭金1割未満だと金利が上乗せされる

フラット35では、自己資金が物件価格の1割未満(融資率9割超)の場合、金利が上がります。

物件価格が5,000万円であれば、500万円の頭金を用意できるかどうかで金利が変わるのです。

2026年7月時点では、融資率9割以下の最頻金利が3.14%であるのに対し、9割超の場合は3.25%です。

5,000万円を35年で借りた場合、年3.14%なら総返済額は約8,247万円、年3.25%なら約8,378万円となり、金利差0.11%でも総返済額には約131万円の差が出ます。

頭金の有無は総返済額に影響しますが、頭金を入れすぎて手元資金が不足するのもリスクです。

フラット35でフルローンを検討している方は、金利差だけでなく、生活防衛資金や将来の支出も踏まえてシミュレーションしておきましょう。

住宅の技術基準を満たす必要がある(適合証明書の取得が必要)

フラット35の利用には、住宅金融支援機構が定める技術基準をクリアし、適合証明書を取得する必要があります。

新築であれば基準を満たす物件が多いのですが、中古物件では耐震基準や管理状態によっては基準を満たせず、利用できないケースがあります。

適合証明書の取得には検査費用(新築で約2万〜3万円、中古で約5万〜7万円程度)と時間がかかるため、物件選びの段階からフラット35の利用を前提に進めることが大切です。

中古住宅を検討中の方は、不動産会社に早めに確認しましょう。

窓口での繰り上げ返済は最低金額が100万円からと高め

フラット35の繰り上げ返済は、金融機関の窓口で手続きする場合は最低100万円からとなっています。

少額からこまめに繰り上げ返済したい人にとっては、ハードルが高く感じられるかもしれません。

ただし、インターネットサービス「住・My Note」を利用すれば、10万円から繰り上げ返済が可能です。

そのため、フラット35を利用する人はネットサービスへの登録をおすすめします。

融資実行まで時間がかかり注文住宅ではつなぎ融資が必要になる

フラット35は、物件の完成後に適合証明書が交付され、その後に融資が実行されます。

そのため、銀行のローンと比べて融資までの期間が長くなる傾向があります。

注文住宅の場合は、着工金や中間金の支払いに「つなぎ融資」が必要です。

つなぎ融資は住宅ローンよりも金利が高く、利息と事務手数料を合わせて数十万円のコストが発生します。

マンションや建売住宅であれば引き渡しと同時に融資が実行されるため、つなぎ融資は不要です。

注文住宅を建てる予定の人は、つなぎ融資のコストも含めた資金計画を立てましょう。

団信加入で金利が年0.2%上乗せされる

フラット35の表示金利には、団信の保険料が含まれています。

民間銀行の住宅ローンでも一般団信の保険料が金利に含まれていますが、フラット35では団信に加入しない選択肢もあります。

団信に加入しないと0.2%金利が下がることから、団信ありの場合は0.2%分の上乗せがあるとも言えます。

団信への加入が任意である反面、加入する場合には実質的なコストの程度を認識しておく必要があります。

なお、がん保障や三大疾病保障などの特約をつけると、さらに年0.24〜0.48%程度の上乗せが必要です。

銀行のローンではがん保障を上乗せ金利なしで付帯している商品もあるため、団信の保障内容で比較すると銀行独自の商品に分がある場合もあります。

諸費用やリフォーム費用をローンに組み込めない

通常のフラット35では、融資対象は主に住宅の建設費・購入価額です。

ただし、借換融資では所定の諸費用を含められる場合があり、中古住宅購入とリフォームを組み合わせる場合は【フラット35】リノベを利用できるケースもあります。

諸費用を現金で用意できない場合は、金利の高い多目的ローンやフリーローンを別途組む必要があります。

中古物件を購入して大規模なリノベーションを計画している人は、フラット35だけではその費用をカバーできないため、資金計画に注意が必要です。

銀行独自の商品では、諸費用やリフォーム費用を住宅ローンに組み込める商品が増えています。

手元資金を残したい人は、銀行のローンのほうが使い勝手がよいケースもあります。

銀行の全期間固定金利ローンのメリット・デメリット

銀行の全期間固定金利は、属性が良い人には手厚いサービスが提供される一方で、審査のハードルが高く初期費用がかさみやすいのが特徴です。

フラット35との違いを意識しながら、メリット・デメリットを確認しましょう。

固定金利のメリット

銀行の全期間固定金利の強みは、資金計画の利便性と付帯サービスの充実度にあります。

顧客獲得競争が激しい住宅ローン市場では、各銀行が他行との差別化のためにサービスを拡充しており、その恩恵を受けられるのが銀行のローンならではの魅力です。

諸費用・リフォーム費用もまとめてローンに組み込める

銀行のローンでは、住宅の購入費用だけでなく、仲介手数料・登記費用・火災保険料などの諸費用や、リフォーム費用を住宅ローンとあわせて借りられる商品が増えています。

フラット35では原則として融資対象外となるこれらの費用を、住宅ローンの低金利でまとめて借りられるのは大きなメリットです。

手持ちの現金を手元に残しておきたい人や、中古物件を購入してリノベーションを計画している人にとっては、資金計画の柔軟性が高まります。

ただし、諸費用を含めて借入額が大きくなるほど毎月の返済負担も増えるため、無理のない返済計画を立てることが前提です。

注文住宅でもつなぎ融資なしで分割融資に対応できる銀行がある

注文住宅を建てる場合には、土地の購入や着工金・上棟金などのために、建物完成前に資金が必要になります。

銀行のローンのなかには、このような段階的な資金需要に「分割融資」で対応する商品があります。

分割融資では、住宅ローンと同じ金利で着工時・上棟時・完成時などに分けて融資を受けられます。

高金利のつなぎ融資を利用しなくて済むため、数十万円単位のコスト削減につながります。

ただし、すべての銀行が分割融資に対応しているわけではありません。

注文住宅を検討している人は事前に確認しておきましょう。

団信の保障内容が手厚い(がん・三大疾病・全疾病など)

銀行のローンの団信は、一般的な死亡・高度障害保障に加えて、がん診断時にローン残高がゼロになる「がん団信」や、三大疾病・全疾病を対象とする特約など、保障の範囲が広い商品も豊富です。

近年、低金利競争に限界が見えてきたことから、銀行は保険会社と提携し、団信の保障内容を充実させることで他行との差別化をはかっています。

なかには、がん50%保障を上乗せ金利なしで付帯している銀行や、年0.1〜0.2%の上乗せでがん100%保障や全疾病保障をつけられる銀行もあります。

フラット35でも「新3大疾病付機構団信」を選択できますが、金利の上乗せ幅が大きく、保障内容の種類も銀行ほど多くありません。

団信を重視するなら、銀行ローンに分があります。

固定期間終了後に変動金利への切り替えなど柔軟な見直しができる商品もある

銀行の固定金利のなかでも、固定期間選択型を選んだ場合、固定期間が終了したタイミングで金利タイプを再選択します。

そのときの金利環境に応じて、変動金利に切り替えたり、固定金利を選び直したりすることができます。

たとえば、当初10年間は固定金利で返済額を安定させ、固定期間終了後には変動金利に切り替えて毎月の返済額を抑えるという運用ができます。

フラット35は完済まで金利タイプの変更ができないため、このような柔軟な見直しは銀行のローン特有のメリットです。

ただし、固定期間終了後の金利が借入時よりも高くなることもある点には注意が必要です。

物件の技術基準審査がないため購入できる物件の幅が広い

銀行のローンには、フラット35のような独自の技術基準や適合証明書の取得義務がありません。

建築・増築当時の建築基準法に適合していれば審査対象となる銀行もあるため、購入できる物件の選択肢が広がります。

具体的には、旧耐震基準の築古マンションでも銀行のローンなら融資が通る可能性があります。

適合証明書の取得費用や手間もかからないため、物件探しの自由度が高いのが魅力です。

ただし、銀行も物件の担保価値は独自に評価するため、築年数や立地条件によって融資額が制限されるケースもあります。

手続きが銀行窓口で完結しシンプル

銀行のローンは、審査から契約まで1つの銀行で手続きが完結します。

フラット35のように適合証明書を取得する必要がないため、手続きの流れがシンプルです。

ネット銀行であれば、申し込みから契約までスマートフォンやパソコンで完結できる場合も増えています。

スピード感を重視する人には、銀行ローンの手続きのシンプルさは見逃せないポイントです。

給与振込・カード契約などの条件で金利引き下げを受けられる場合がある

銀行は住宅ローン単体での収益だけでなく、住宅ローン契約をきっかけに預金口座やクレジットカードなどの取引を拡大する戦略をとっています。

そのため、給与振込口座の指定や提携カードの契約といった条件を満たすと、金利の優遇(引き下げ)を受けられる場合があります。

たとえば、給与振込口座に指定するだけで金利が年0.01〜0.03%引き下げられたり、提携サービスとの組み合わせでさらに優遇幅が拡大したりするキャンペーンもあります。

フラット35の条件は取扱金融機関によって大きく変動しませんが、銀行のローンでは実質的に差がつく場合があります。

すでに給与振込口座として利用している銀行がある方は、その銀行の住宅ローンを一度確認してみるとよいでしょう。

固定金利のデメリット

銀行の全期間固定金利ローンには、審査の厳しさと初期費用の負担などのデメリットがあります。

銀行はリスク回避と利益確保を両立するように商品を設計しているので、この点が借り手にとってのハードルになっています。

団信の加入が必須で健康状態によってはローン自体が組めない

銀行のローンでは団信への加入が原則必須のため、健康状態に問題があると住宅ローンを借りられません。

一部の銀行では、加入条件が緩和されたワイド団信を利用できますが、通常の団信と比べて金利が年0.3%程度上乗せされます。

2026年7月時点でも銀行の全期間固定金利は高い水準にあり、ワイド団信を利用した場合、商品によっては4%台に達する可能性があります。

ワイド団信でも審査に通らなかった場合、銀行のローンでの借入は難しくなります。

その場合は、団信への加入が任意のフラット35が有力な選択肢となります。

審査が「人」重視で自営業・フリーランス・転職直後は通りにくい

銀行のローンの審査では、収入が安定しているかどうかが厳しくチェックされます。

具体的には、勤続年数、年収の安定性、勤務先の規模や業種、過去の信用情報などが評価されることになります。

個人事業主の場合は「確定申告が3期連続黒字」、会社員でも「勤続年数1年以上」が目安とされることが多く、独立・転職直後やフリーランスの人はハードルが高くなります。

フラット35が物件の技術水準を重視するのに対して、銀行は「この人は長期にわたって返済を続けられるか」を重視する審査が行われるのです。

保証料が発生するケースが多く初期コストが膨らみやすい

銀行のローンでは、借入時に保証料を支払うのが一般的です。

一括前払い方式の場合、保証料は借入額の約2%が目安になっており、5,000万円の借入なら約100万円の保証料がかかります。

ネット銀行では保証料が無料の場合もありますが、代わりに同額程度の融資事務手数料が発生します。

名目は異なっても、初期費用はほぼ変わらないことが多い点に注意しましょう。

繰り上げ返済に手数料がかかる銀行がある

銀行のローンの繰り上げ返済には、手数料がかかる場合があります。

とくに固定金利の特約期間中に繰り上げ返済を行うと、数千円〜数万円の手数料が発生するケースがあります。

近年はインターネットバンキング経由であれば手数料が無料になる銀行が増えていますが、全額繰り上げ返済(完済)の場合は窓口手続きが必要で、通常は手数料がかかります。

インターネット経由であればフラット35の繰り上げ返済が無料であることと比べると、長期にわたって繰り上げ返済を活用したい人にはデメリットになり得ます。

契約前に手数料の条件を確認しておきましょう。

フラット35Sや子育てプラスのような公的金利優遇制度がない

銀行の全期間固定金利には、省エネ住宅に対して金利を引き下げるフラット35Sや、子育て世帯に対して金利を引き下げる子育てプラスのような、国の政策に連動した公的な金利優遇制度がありません。

銀行独自のキャンペーンや優遇はあるものの、引き下げ幅や適用期間はフラット35の公的制度と比べると限定的です。

とくにZEH住宅を建てる方や子育て世帯にとって、フラット35Sと子育てプラスの組み合わせによる金利引き下げ効果は非常に大きいため、この差を意識して比較しましょう。

フラット35Sとは?通常のフラット35との違いと金利引き下げの仕組み

ここまで主にフラット35と銀行ローンの違いを見てきましたが、フラット35にはさらにお得に利用できる「フラット35S」という制度もあります。

省エネ住宅や耐震性能の高い住宅を取得する予定の人は、ぜひ押さえておきましょう。

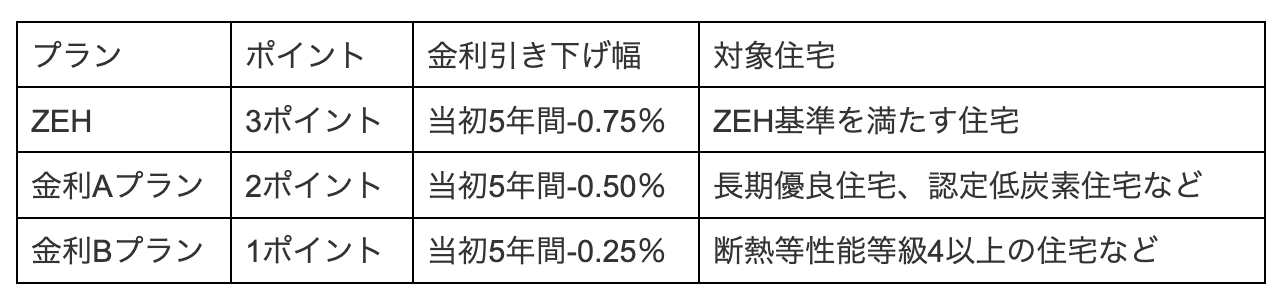

フラット35S(ZEH・金利Aプラン・金利Bプラン)の概要と適用条件

フラット35Sとは、省エネルギー性・耐震性・バリアフリー性・耐久性のいずれかにおいて優れた住宅を取得する場合に、フラット35の金利が一定期間引き下げられる制度です。

住宅の技術基準のレベルに応じて「ZEH」「金利Aプラン」「金利Bプラン」の3種類があり、ポイント制で金利引き下げ幅が決まります。

1ポイントあたり、5年間の金利が年0.25%引き下げられますが、その他の条件を満たせばポイントを合算することも可能です。

金利引き下げは最大1%(4ポイント)までで、それを超えた分は6〜10年目に繰り越されます。

フラット35Sは新規借入時のみ利用可能で、借り換えには適用されません。

また、予算枠が設定されているため、受付終了となる可能性がある点にも注意が必要です。

ZEH・長期優良住宅なら金利はどれだけ下がる?

フラット35Sの金利引き下げ効果は、とくにZEH住宅や長期優良住宅で大きくなります。

さらに「子育てプラス」と組み合わせると、その効果はいっそう強力です。

ここでは、5,000万円を35年で借りた場合のシミュレーションを見てみましょう。

ZEH住宅を取得し、子ども2人の世帯が「子育てプラス」を併用した場合、2026年7月のフラット35最頻金利3.14%を前提にすると、当初5年間の金利は2.14%まで下がります。5,000万円を35年で借りる場合、当初5年間に年1.0%、6〜10年目に年0.25%の金利引き下げを受けられる前提では、通常のフラット35と比べて総返済額は約351万円少なくなります。

2026年3月からは借り換えでも「子育てプラス」が適用可能になりました。

18歳未満の子どもがいる世帯や、夫婦のどちらかが40歳未満の若年夫婦世帯は適用条件を確認してみましょう。

なお、金利引き下げ期間が終了すると通常のフラット35の金利に戻り、毎月の返済額が増える点には注意が必要です。

引き下げ期間中の返済差額を貯蓄や資産運用に回しておけば、優遇終了後の返済額増加や将来の家計変動に備えやすくなります。

【タイプ別診断】固定金利とフラット35、あなたに合うのはどっち?

ここまで、フラット35と銀行独自の商品の違いをさまざまな視点から分析してきました。

しかし「結局、自分にはどちらが合うのか?」と迷う人も多いでしょう。

ここでは、タイプ別に合いやすい選択肢を整理します。

住宅ローンは「金利タイプ」だけでなく「借入額」も重要

住宅ローンを選ぶときは、フラット35か銀行ローンか、固定金利か変動金利かだけでなく、そもそも借入額が家計に対して大きすぎないかも確認しましょう。

一般的には、無理のない借入額の目安は年収の5倍程度、上限でも7〜7.5倍程度がひとつの目安です。

ただし、資産性の高い物件を狙う場合や、将来の収入増・手元資金に余裕がある場合は、あえて借入額を大きくする選択肢もあります。

大切なのは、金利タイプと借入額をセットで考えることです。

そのうえで、どのような人にフラット35や銀行ローンが向いているのかを見ていきましょう。

フラット35が向いている人:自営業・団信不可・省エネ住宅・金利上昇リスクを排除したい人

以下のような人は、フラット35が有力な選択肢になります。

・自営業・フリーランス・転職直後など、銀行の属性審査に不安がある人

・持病があり、団信の審査に通るかが不安な人

・ZEH住宅や長期優良住宅を取得予定で、フラット35Sの金利引き下げを活用できる人

・子育て世帯や若年夫婦世帯で、子育てプラスの適用を受けられる人

・変動金利との金利差を理解したうえで、将来の返済額を固定したい人

・保証料をかけずに初期費用を抑えたい人

とくに、子どものいる自営業やフリーランスの人がZEH住宅を取得するケースでは、フラット35の強みが最大限に発揮されることになります。

属性審査の柔軟さとフラット35S、子育てプラスの金利引き下げメリットを同時に享受できるためです。

銀行の全期間固定金利が向いている人:団信特約重視・諸費用込み・注文住宅の人

以下のような人は、銀行の全期間固定金利が向いています。

・会社員・公務員などの安定した雇用形態で、銀行の審査に通りやすい人

・がん団信や全疾病保障など手厚い団信特約を重視する人

・諸費用やリフォーム費用をローンに一本化して、手元資金を残したい人

・注文住宅を建てる予定で、つなぎ融資のコストを避けたい人

・築古の中古物件など、フラット35の技術基準を満たさない物件を購入する人

・手続きをシンプルに済ませたい人

銀行の全期間固定金利や35年固定金利は、2026年7月時点でも高い水準となっています。

フラット35より金利が高いケースもありますが、団信の保障内容、諸費用やリフォーム費用の組み込み、注文住宅での分割融資など、銀行独自商品の利便性もあります。

とくに、がん保障付団信に無料もしくは低コストで加入できる場合には、保険料の節約効果も含めて比較する価値があります。

固定期間選択型が向いている人:当初の低金利を優先したい人

フラット35でも銀行の全期間固定でもなく、固定期間選択型を選ぶのが合理的なケースもあります。

・固定期間終了後に、借り換え・資産運用・手元資金の活用などを含めて柔軟に対応できる人

・住宅ローン控除を最大限活用し、控除期間終了後に戦略的に返済する計画がある人

・全期間固定金利ほどの金利負担は避けたいが、当面の返済額は固定しておきたい人

固定期間選択型は全期間固定よりも金利が低く設定されるのが一般的です。

ただし、固定期間終了後の金利は市場環境次第で大きく変動するリスクがあります。

固定期間終了後の金利上昇に備えて、借り換え候補の確認、家計の余力づくり、資産運用などを計画的に進められる人に向いている選択肢です。

金利上昇が不安だからといって、必ず固定金利を選ぶ必要があるわけではありません。

2026年7月は固定金利の上昇がいったん落ち着いたものの、変動金利との金利差は依然として大きい状況です。

金利差が大きい場合は、固定金利を選んだ場合に増える毎月返済額の差額を、貯蓄や積立投資に回して備える方法もあります。

たとえば、固定金利を選んだ場合に増える毎月返済額の差額を、新NISAやiDeCoなどを活用して積み立てておく方法です。

また、より低い金利を提供する金融機関への借り換えや、金利が0.5%・1.0%上がった場合の家計シミュレーションも有効です。

安易に繰り上げ返済して手元資金を減らすのではなく、住宅ローン控除・団信・長期間借りられるメリットも踏まえて判断しましょう。

迷ったらモゲチェックで無料比較:あなたに最適な住宅ローンが見つかる

ここまで読んでも、自分にはどちらが合うかわからないと感じる人もいるでしょう。

フラット35と銀行のローンの比較は、金利だけでなく、職業・年収・健康状態・物件の種類・ライフプランなど多くの要素が絡み合うため、ひとりで正確に比較するのは簡単ではありません。

そんなときは、住宅ローン比較サービス「モゲチェック」の「住宅ローン診断」を活用してみましょう。

スマートフォンから基本情報を入力するだけで、フラット35を含む主要な住宅ローンを横断的に比較し、あなたの条件に合ったおすすめの住宅ローンをランキング形式で提案してくれます。

2026年7月は、固定金利の上昇がいったん落ち着いたものの、変動金利との差は依然として大きい状況です。

一方で、変動金利にも今後の上昇リスクがあるため、住宅ローン選びでは「今の金利」だけでなく、「金利が上がった場合に家計が耐えられるか」まで確認することが重要です。

なんとなく選ぶと、総返済額に数百万円単位の差が出る可能性があります。

だからこそ、無料で実績のあるツールを使って賢い選択をしてみてはいかがでしょうか。

よくある質問(FAQ)

フラット35と銀行の固定金利ローンについて、読者からよく寄せられる疑問をQ&A形式でまとめました。

フラット35と銀行の固定金利では、金利はどちらが低いですか?

2026年7月時点では、フラット35の最頻金利は融資率9割以下で3.14%、9割超で3.25%です。

銀行の全期間固定金利や35年固定金利も大きく上昇しており、商品によっては3%台後半〜4%台となる例もあります。

ただし、フラット35と銀行の固定金利は、表面金利だけで単純比較できません。

銀行ローンには団信の保障が手厚い商品や、諸費用・リフォーム費用を組み込みやすい商品もあります。

一方、フラット35には団信任意、保証料不要、フラット35Sや子育てプラスなどの優遇制度があります。

比較する際は、団信の保険料、事務手数料、保証料、金利優遇、物件条件まで含めた「実質的な総コスト」で判断することが大切です。

また、変動金利と比べると固定金利は高くなりやすいため、返済額を固定できる安心感と金利差の負担をあわせて考えましょう。

フラット35とフラット35Sの違いは何ですか?

フラット35Sは、省エネ性能や耐震性能に優れた住宅を取得する場合に、フラット35の通常の金利から一定期間引き下げられる優遇制度です。

たとえば長期優良住宅を取得すると金利Aプラン(2ポイント)が適用され、当初5年間の金利が年0.50%引き下げられます。

2026年7月のフラット35最頻金利3.14%を前提にすると、当初5年間は2.64%で借りられます。

5,000万円・35年の借入では、通常のフラット35との差額は約144万円になります。

フラット35は何年の固定金利ですか?

フラット35は最長35年の全期間固定金利です。

借入時に決まった金利が、完済まで一切変わりません。

なお、返済期間を15〜20年に設定する「フラット20」という派生商品もあります。

フラット20はフラット35よりも金利が低く設定されているため、返済期間を短くできる人にはお得な選択肢です。

ほかにも最長50年まで融資可能な「フラット50」も存在します。

フラット35の金利は途中で変わりますか?

フラット35の金利は基本的に完済まで変わりません。

これが全期間固定金利の最大のメリットです。

ただし、フラット35Sの金利引き下げを適用している場合は、引き下げ期間が終了した時点で、元の金利に戻ります。

そのため、引き下げ期間終了後は毎月の返済額が増加します。

この増加分をあらかじめ把握し、家計に無理がないことを確認しておきましょう。

フラット35で借り換えはできますか?

はい、フラット35は借り換えにも利用可能です。

フラット35は借り換えにも利用できます。

ただし、変動金利からフラット35へ借り換えると、毎月返済額が大きく増える可能性があります。

金利上昇が不安な場合でも、まずは現在の返済額、借り換え後の返済額、他行の変動金利への借り換え、手元資金の余力を比較したうえで判断しましょう。

注意点として、借り換えではフラット35Sの金利引き下げは適用されません。

一方、2026年3月からは「子育てプラス」が借り換えでも利用可能になりました。

子育て世帯や若年夫婦世帯の人は、借り換え時にも金利優遇を受けられる可能性があります。

フラット35の落とし穴は何ですか?

フラット35で見落としやすいポイントは主に2つあります。

1つ目は、頭金が物件価格の1割未満(融資率9割超)の場合、金利が上乗せされることです。

フルローンを組むと想定よりも金利が高くなる可能性があります。

2つ目は、物件が住宅金融支援機構の定めた技術基準を満たす必要があり、適合証明書の取得に費用と手間がかかることです。

とくに中古住宅では基準を満たせず利用できないケースもあるため、物件選びの段階から確認しておくことが重要です。

フラット35はやめたほうがいいですか?

フラット35が向いていない可能性があるのは、「属性審査に問題がなく、変動金利との金利差を活かしたい人」や「築古の中古住宅を購入したい人」です。

この場合は銀行の変動金利や全期間固定金利のほうが適しています。

一方で、自営業の人やZEH住宅を建てる人、団信に加入できない人にとっては、フラット35は非常に有力な選択肢です。

万人に向いている・向いていないという商品ではなく、自分の状況と照らし合わせて判断することが大切です。

迷ったら、モゲチェックの「住宅ローン診断」で自分に合う商品を比較してみましょう。

まとめ:固定金利とフラット35、どちらがお得か迷ったら比較してみよう

この記事では、住宅ローンを検討している方が迷いやすい「固定金利」と「フラット35」の違いについて解説してきました。

まず押さえておきたいのは、「固定金利」は住宅ローンの金利タイプを指す言葉であり、「フラット35」は全期間固定金利型の具体的な住宅ローン商品だということです。

フラット35の強みは、以下です。

- 全期間固定で返済額が確定すること

- 保証料が不要であること

- 健康に不安がある人でも利用できること

- 自営業やフリーランスでも審査対象になりやすいこと

- フラット35Sや子育てプラスなどの金利優遇制度が充実していること

一方、銀行の固定金利ローンの強みは、以下です。

- がん団信や全疾病保障などの保障が充実している商品が多いこと

- 諸費用やリフォーム費用を組み込みやすいこと

- 固定期間選択型なら将来的に金利タイプを見直せること

- 中古住宅にも対応しやすいこと

- 手続きが比較的シンプルであること

どちらが向いているかは、年収や職業、健康状態、購入する物件、今後のライフプランによって異なります。

大切なのは、一般論で選ぶのではなく、自分の状況に合った住宅ローンを選ぶことです。

迷ったときは、モゲチェックの「住宅ローン診断」で無料比較してみましょう。

最新の金利データをもとに、自分に合った住宅ローンを探すことができます。

2026年7月時点では、フラット35を含む固定金利の上昇がいったん落ち着いたものの、変動金利との金利差は依然として大きい状況です。

基本的には変動金利が有力な選択肢ですが、金利上昇への不安が強い人、毎月返済額を確定させたい人、家計に余裕が少ない人には、固定金利が合う場合もあります。

大切なのは、金利タイプだけで判断しないことです。

借入額、手元資金、収入の安定性、団信、物件の資産性、将来のライフプランまで含めて比較し、自分に合った住宅ローンを選びましょう。