住宅ローンの金利支払い構造の真実

いきなりシミュレーションの結果を見る前に、まずは住宅ローンの「支払い構造」を正しく理解しましょう。

ここを勘違いしていると、正しい判断ができません。

住宅ローンの金利は、「残っている元本 × 適用金利」で決まります。

毎月元本を返済していくため、時間の経過とともに元本は減り、金利の発生額も減っていくという大原則を覚えておいてください。

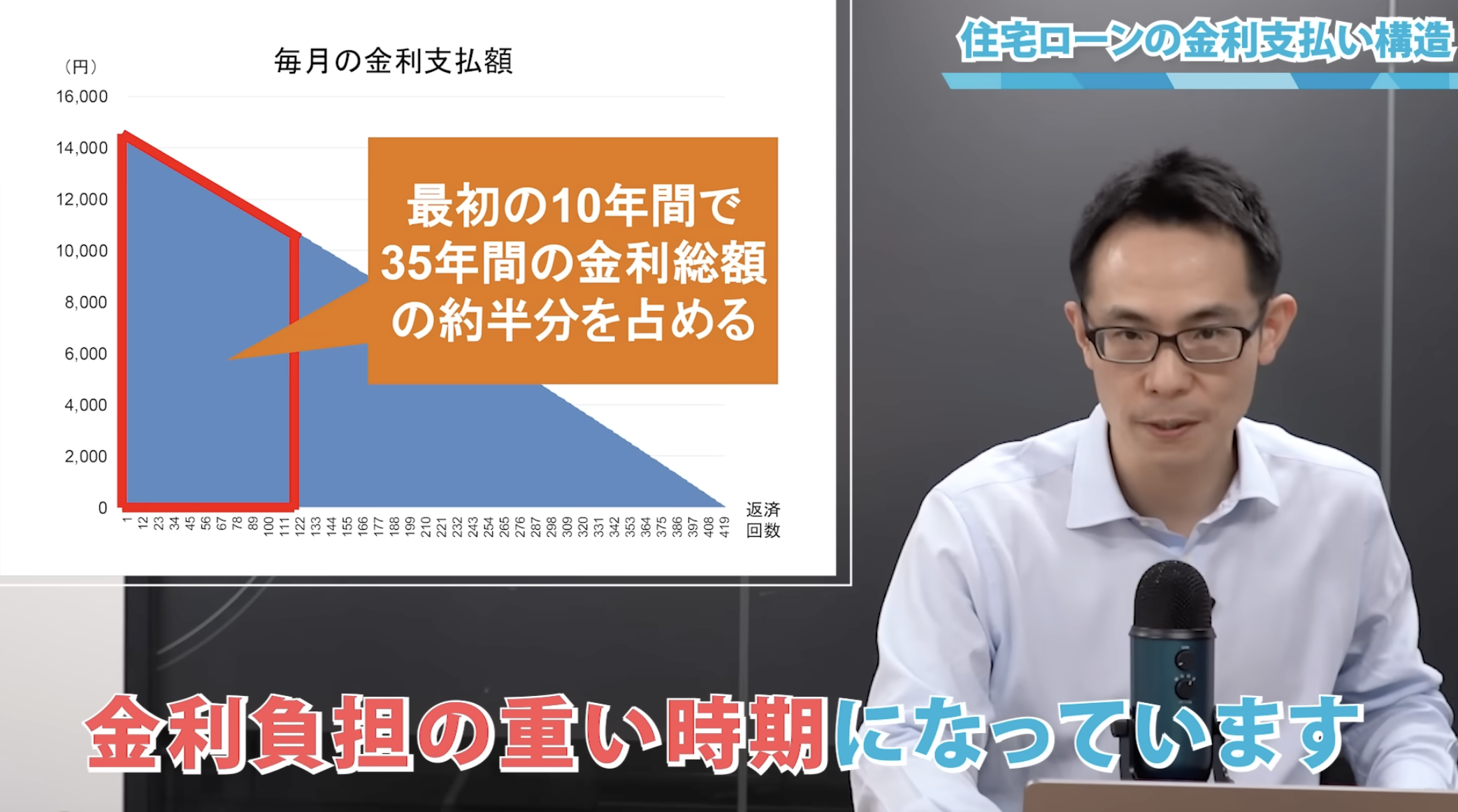

勝負は最初の10年!遠い先の金利上昇は怖くない

住宅ローンの金利負担が最も重いのは、元本がたっぷり残っている最初の10年間です。

実は、35年間の金利総額の約半分をこの10年間で支払うことになります。

逆に言えば、遠い未来に金利が上がったとしても、その頃には元本が減っているため、毎月の支払いへの影響は小さくなります。

例えば、3,500万円を借り入れた場合の1%の金利負担は、1年目は年額34万円ですが、残高が1,000万円まで減る25年目には年額10万円と、当初の3分の1以下に激減します。

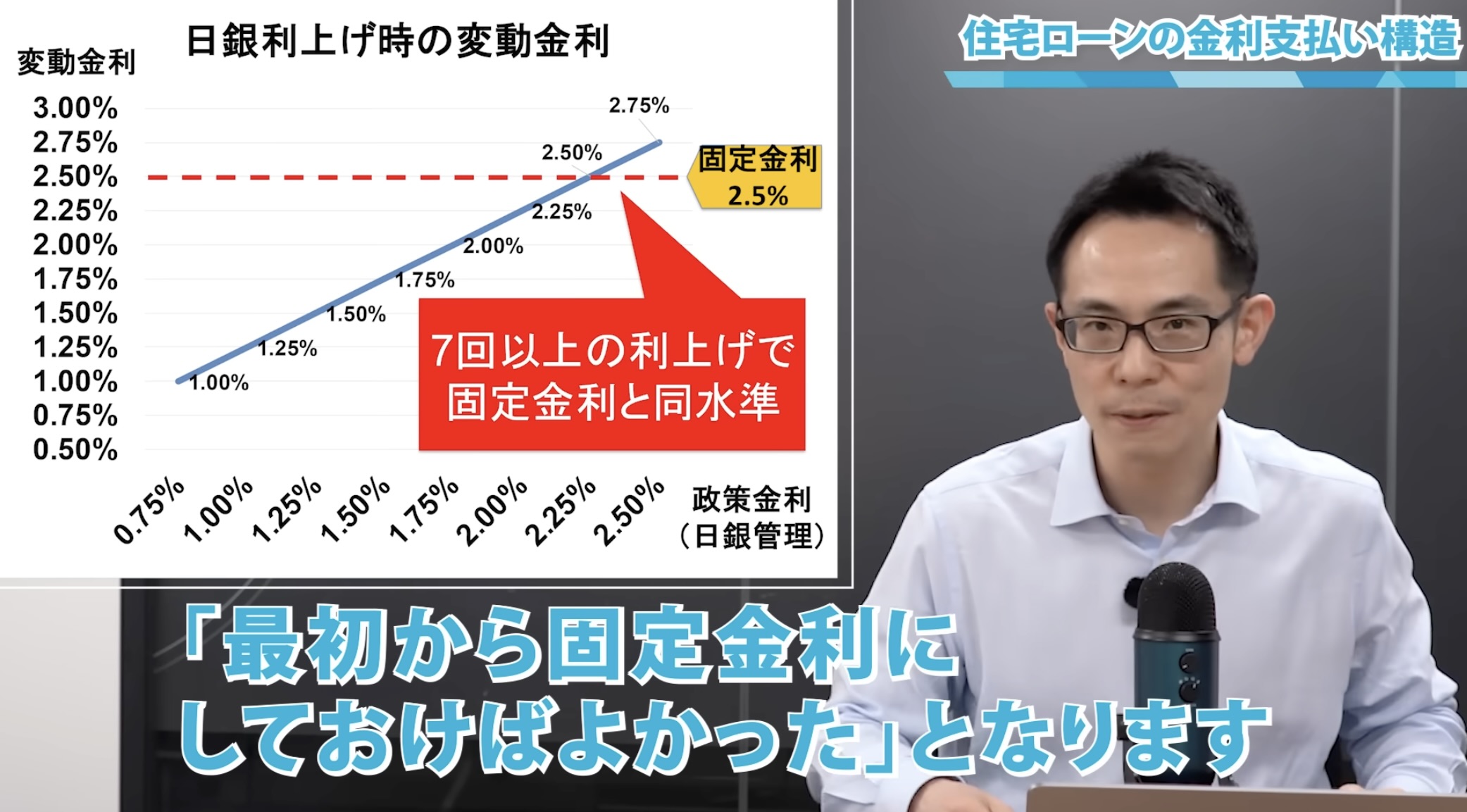

変動と固定の総返済額が逆転するライン

現在、政策金利0.75%で変動金利が1%、固定金利が2.5%と想定します。

これが逆転するには、日銀がさらに2.25%ほど利上げを行う必要(これは6回の利上げに相当)があります。

もし6回以上利上げされた状態が35年間続くのであれば、「最初から固定金利にしておけばよかった」ということになります。

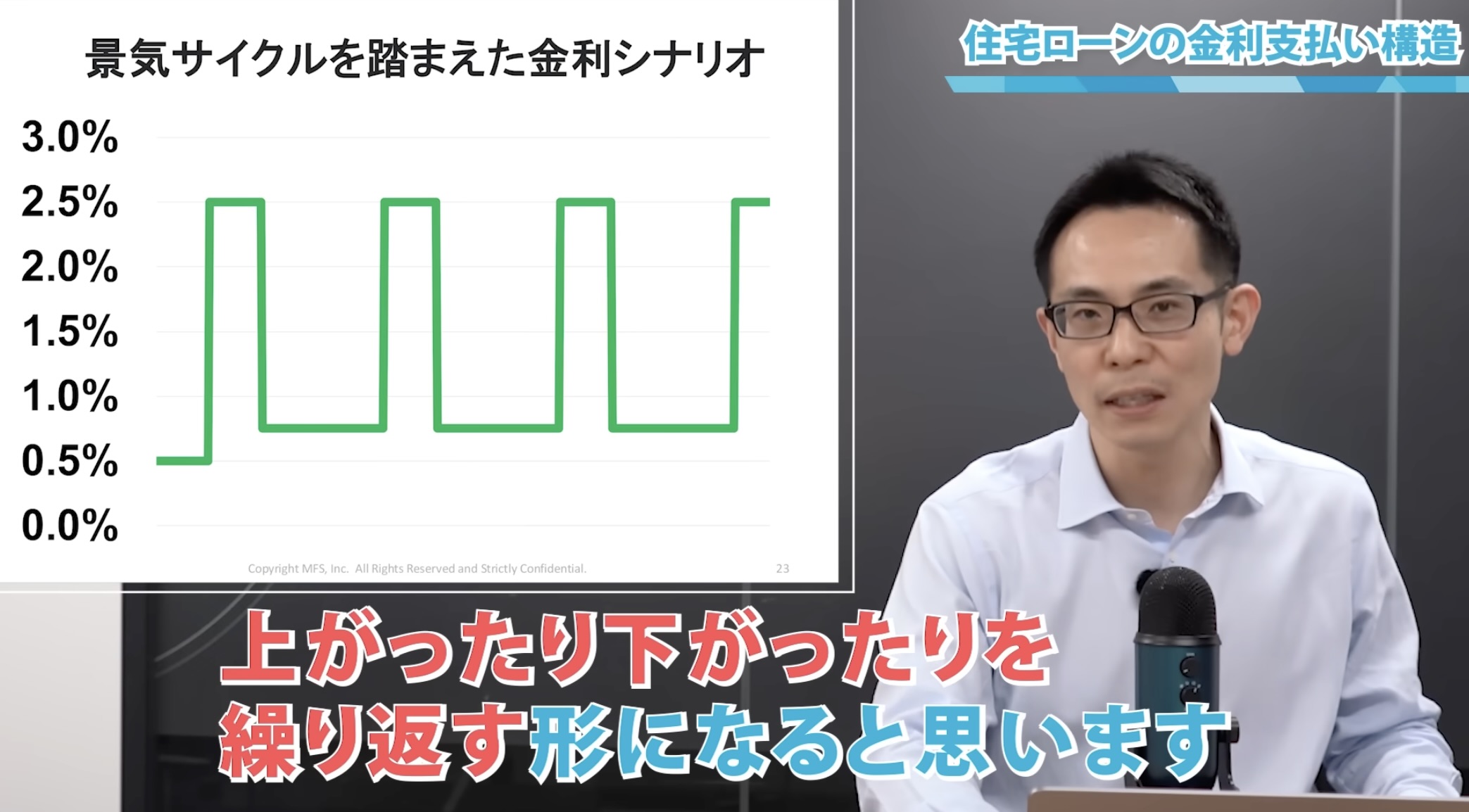

しかし、金利は永遠に上がり続けるものではありません。

金利は景気サイクルと連動するため、上がったり下がったりを繰り返します。

日本も過去に「利上げ→原油高→景気後退→利下げ」というサイクルを5回繰り返しており、現在は6回目のサイクルに入りつつある状況です。

一本調子で上がり続けることはまずありません。

エコノミストの予測やアンケート結果を見ても、ターミナルレートは1.5%が1つの目安になると考えています。

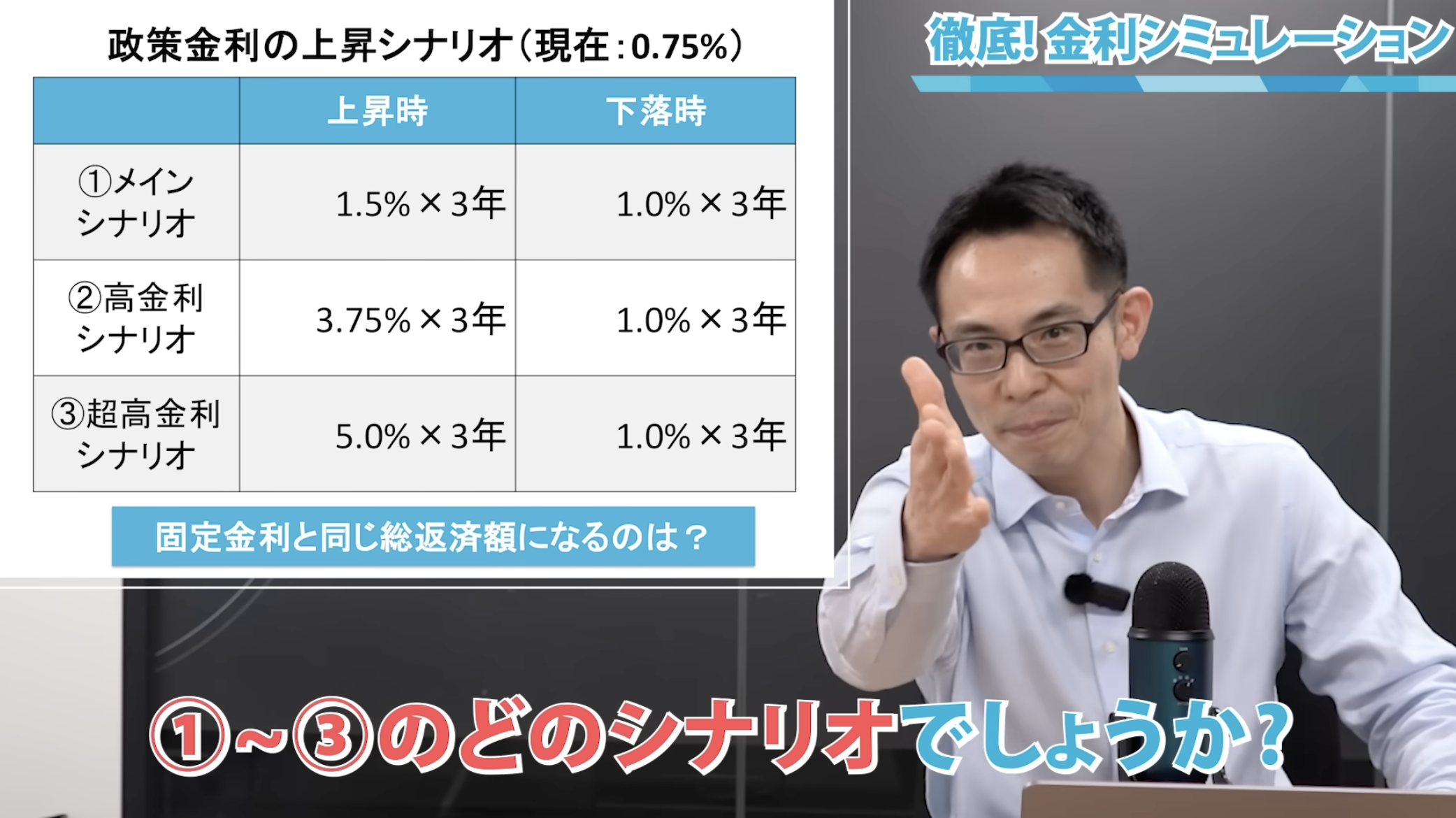

徹底シミュレーション!変動が固定を上回るラインは?

それでは、いよいよ本題のシミュレーションです。

以下の前提条件で、金利の波の大きさを変えた3つのシナリオを比較してみましょう。

・借入条件 : 元本5,000万円、35年、元利均等払い

・変動金利 : スタート1%(政策金利に連動し、波のように上下する)

・固定金利 : 2.5%

ここで皆さんにクイズです!

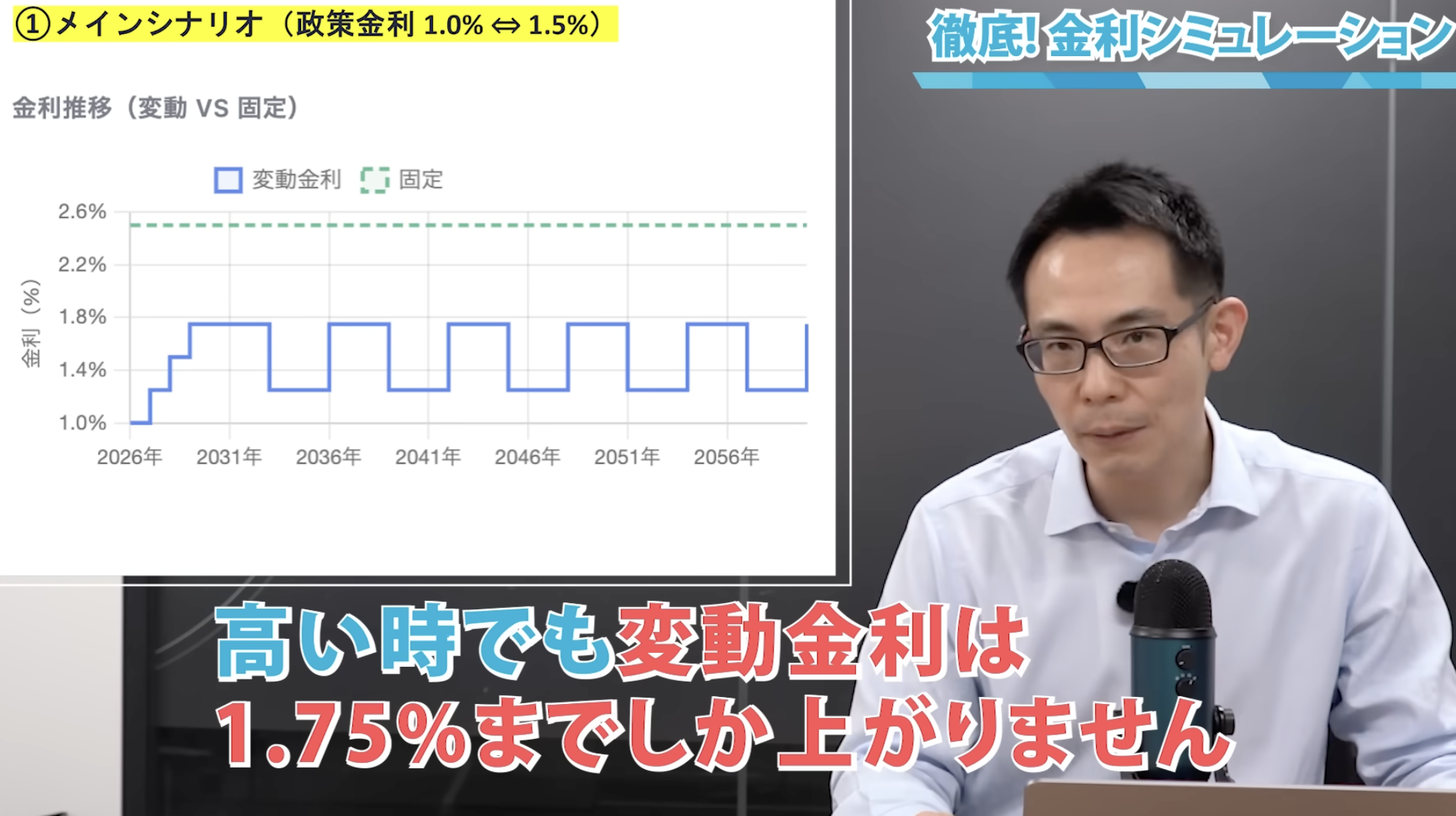

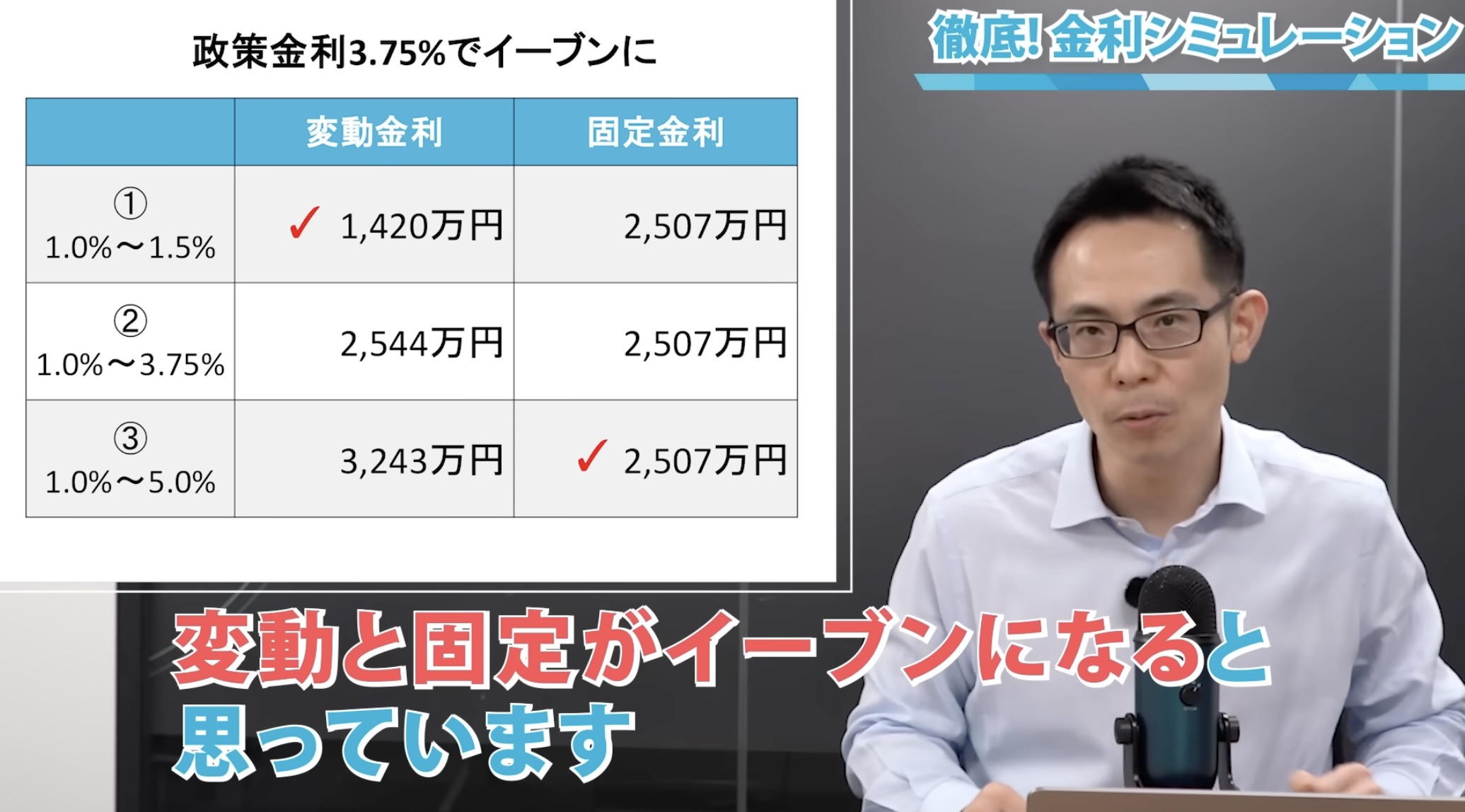

①メインシナリオ(政策金利 1.0% ⇔ 1.5%のレンジで変動)

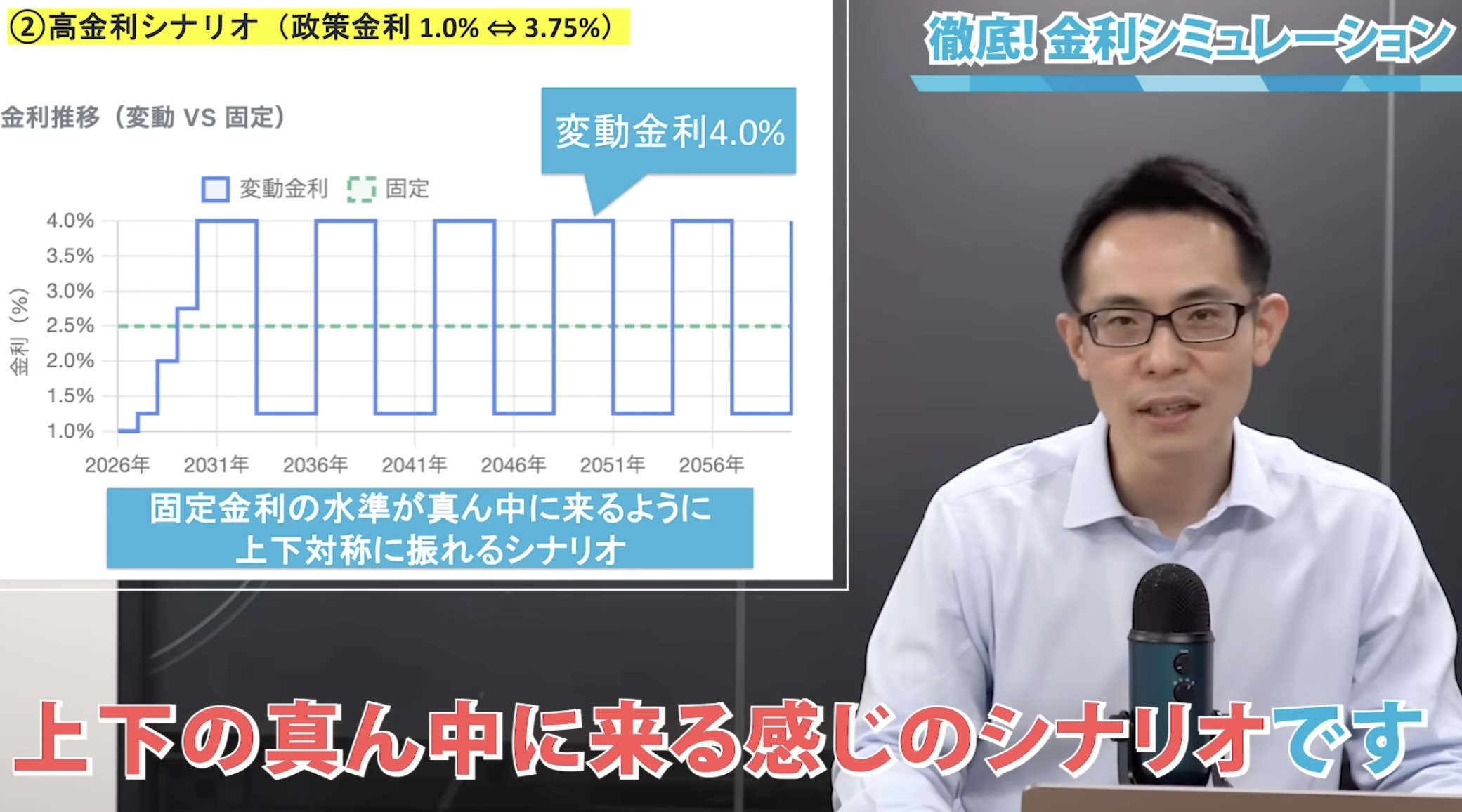

②高金利シナリオ(政策金利 1.0% ⇔ 3.75%のレンジで変動)

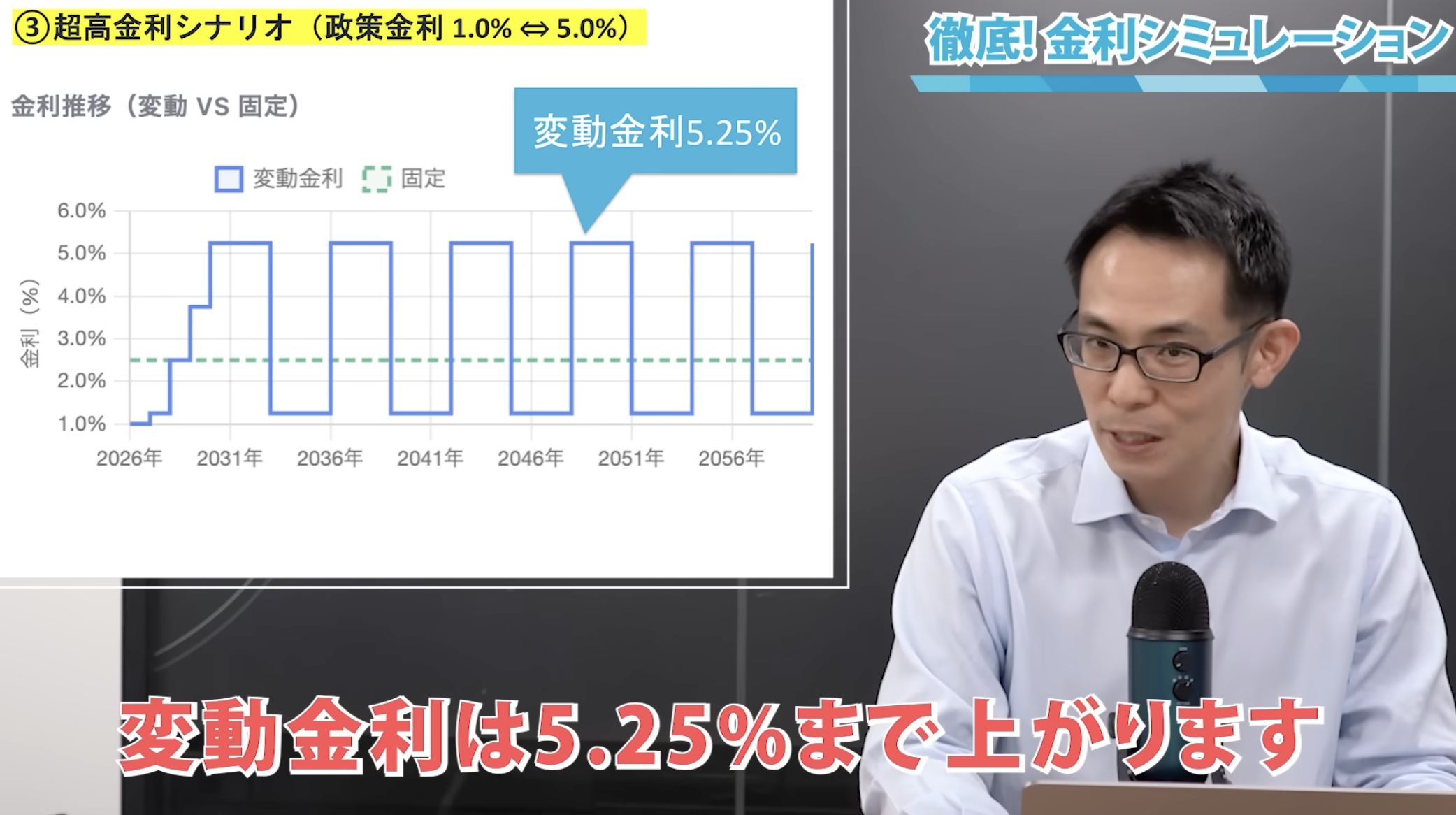

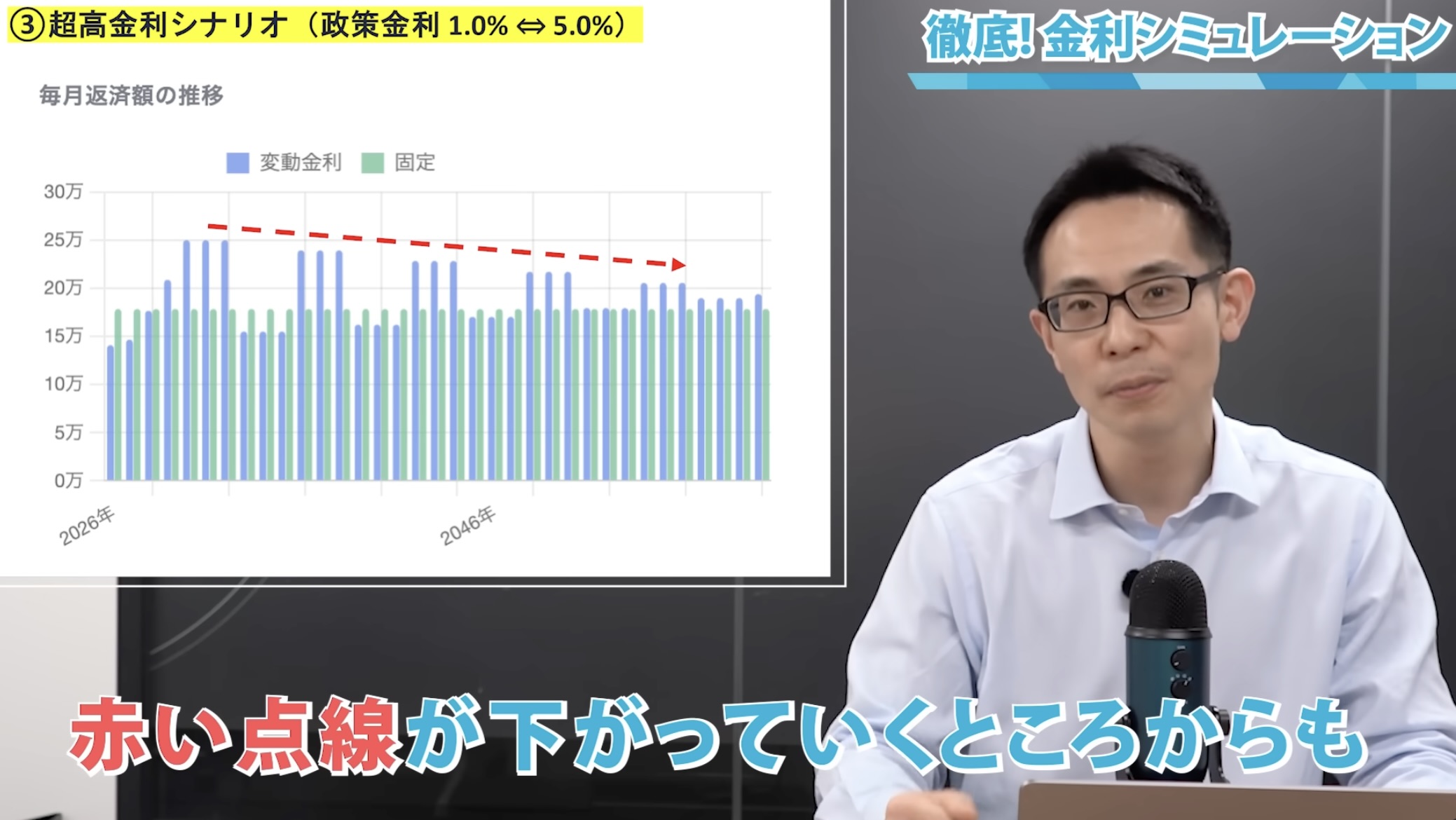

③超高金利シナリオ(政策金利 1.0% ⇔ 5.0%のレンジで変動)

この3つのシナリオのうち、2.5%の固定金利と総返済額が同じになるのは、①〜③のどのシナリオでしょうか?

少し考えてみてくださいね。

……答えは出ましたか?

正解は、なんと「②高金利シナリオ」です!

なぜそうなるのか、順番に見ていきましょう。

①メインシナリオ(政策金利 1.0% ⇔ 1.5%)

私が現実的だと考えているシナリオです。

この場合、変動金利は高い時でも1.75%までしか上がらないため、2.5%の固定金利を上回ることはありません。

結果として、総返済額は変動金利(1,420万円)の圧勝となります。

②高金利シナリオ(政策金利 1.0% ⇔ 3.75%)

政策金利が3.75%、変動金利が4%まで上がるシナリオです。

この時、固定金利の2.5%が金利の波のちょうど真ん中に来ます。

このシナリオで、ようやく総返済額が変動(2,544万円)と固定(2,507万円)でほぼイーブンになります。

③超高金利シナリオ(政策金利 1.0% ⇔ 5.0%)

アメリカ並みに政策金利が5%、変動金利が5.25%まで跳ね上がるシナリオです。

さすがにこの場合は変動金利の総返済額が3,243万円となり、固定金利を上回ります。

毎月返済額も25万円近くまで跳ね上がります。

ここで興味深いことをお伝えしましょう。

グラフの赤い点線に注目してください。

金利が5.25%まで上がっても、時間が経つにつれて毎月の返済額は下がっていきます。

これは先ほど解説したように、元本が減っているからです。

金利上昇の幅は同じでも、期間が経って元本が小さくなっていれば、毎月返済額へのインパクトは和らいでいくのです。

結論:政策金利3.75%が損益分岐点!

シミュレーションの結果、政策金利が3.75%まで上がって初めて、変動と固定がイーブンになります。

「金利が下がるときはもっと下がる」と考えるなら、変動が有利になる確率はさらに上がります。

ちなみに、2026年4月現在、0.83%のモゲチェック特別金利を利用した場合、イーブンになるラインは政策金利4.0%まで引き上がります。

当然ですが、出発点の金利が低いほど、将来の金利上昇に対する耐性は強くなります。

どうせ変動で借りるなら、少しでも低い金利を選ぶのが大正解です。

また1点補足として、フラット35には金利優遇があり、平均的には3ポイント程度が使われていると言われています。

これを利用した場合、

・変動金利1%であれば政策金利3.25%

・変動金利0.83%であれば政策金利3.5%

これが総返済額では同じ水準となります。

モゲ澤からのアドバイス:家計を守る打ち手

ここまでのシミュレーションを踏まえ、私からお伝えしたいアドバイスは明確です。

1. 高い変動金利を借りている人は「今すぐ」借り換えを!

残っている元本に対して金利がかかる以上、できるだけ早いタイミングで低い金利に乗り換えることが、35年トータルの金利総額を激減させます。

これが家計の金利耐久力を強くする一番の打ち手です。

迷っている暇はありません!

2. 変動か固定かは「3つの軸」で選ぶ

総返済額だけでなく、以下の視点も考慮しましょう。

・メンタル:「金利上昇に怯えるのは絶対に嫌だ」という方は、迷わず固定金利へ。

・フロー(収支):金利が上がっても毎月のキャッシュフローが回るか。

・ストック(資産):金利上昇に耐えうる貯蓄や運用資産があるか。

メンタルと家計に余裕があれば、変動金利を選ぶ合理性は十分にあります。

3. 完済がゴール!「余裕」と「投資」で備える

どちらを選ぶにせよ、住宅ローンはフルマラソンです。

「余裕ある資金計画(年収倍率5倍まで。家計を切り詰めても7倍以内)」を立てましょう。

さらに、金利上昇の背景にあるインフレに対抗するため、「長期分散積立投資」を並行して行うことを強くおすすめします。

万が一の金利急上昇時には、この積立資産を取り崩して返済に充てるという強力なカードになります。

最後まで記事を読んでいただき、本当にありがとうございました!

皆さんの住宅ローン選びが素晴らしいものになるよう、心から応援しています。