2026年5月の住宅ローン借り換え動向のまとめ

金利急上昇局面の今、モゲチェック借り換え診断登録ユーザーのデータから見える主要な動向は以下のとおりです。

・現在返済中の平均金利が過去最高へ:5月1.46%(前月から0.10%上昇、6ヶ月連続)

・借り換え先金利も上昇:5月0.98%(前月から0.25%上昇)、1%水準目前へ

・金利差は0.48%:前月から0.15%縮小も、メリットが出る目安「0.3%以上」は上回る

・平均メリット額(諸費用差し引き後):5月179.9万円(先月比-8.6万円)、172〜188万円のレンジで安定

・変動→固定切替意向が拡大:変動ユーザーの46.6%が固定検討(4月時点の45.8%から拡大) 「自分の場合、月々いくら削減できるのか」は、モゲチェックの住宅ローン診断で確認できます。

金利が上昇する局面だからこそ、体感や噂ではなくデータに基づいて借り換えを判断しましょう。

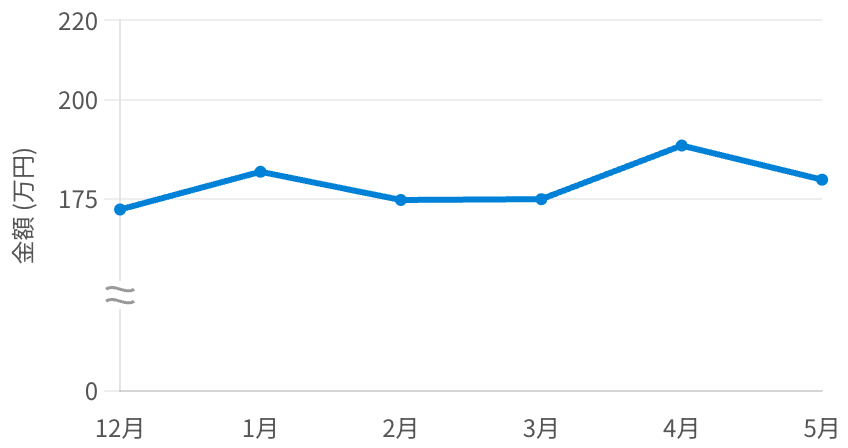

借り換えメリット額は5月 約180万円、半年で170万円台後半を維持

金利が上昇する中でも、借り換えによる経済合理性は維持されています。

2026年5月の平均メリット額(諸費用差し引き後)は約180万円。先月(4月 189万円)比では8.6万円減(-4.6%)と4月の上昇から下がっていますが、直近6ヶ月は172〜188万円のレンジで安定しています。

月ごとの推移と最新動向

直近6ヶ月の平均メリット額推移を見ると、2025年12月の172万円から4月の188.5万円まで上昇。

その後、5月は179.9万円とやや反落しましたが、半年間を通じて170万円台後半を維持しています。

5月でやや低下した背景には、現在返済中の金利の上昇に、借り換え先金利の上昇が追いついた点があります。

ただし金利差は0.48%で、一般にメリットが出る目安とされる0.3%を依然として上回る水準です。

図1:平均借り換えメリット額の推移(2025年11月〜2026年5月)

出典:モゲチェック借り換え診断登録ユーザー集計(n=6,597/借り換え先金利あり)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

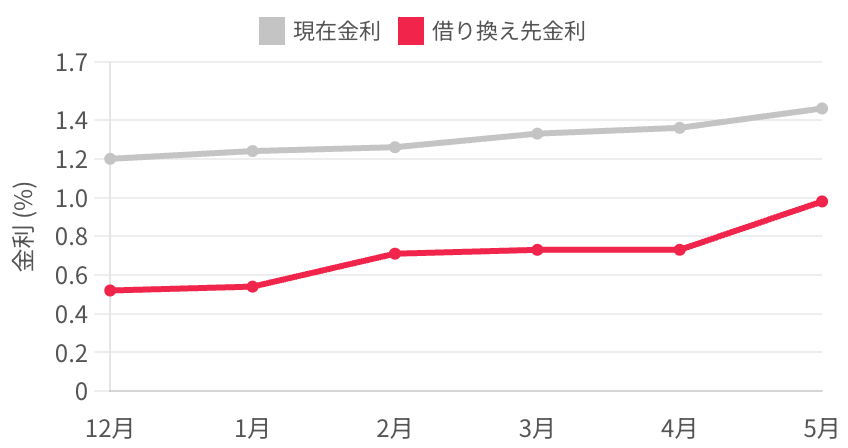

借り換えで金利は平均0.48%低下

借り換えを検討する方が現在返済中の平均金利は、5月1.46%(前月から0.10%上昇)。

一方、モゲチェックが提示する借り換え先(ネット銀行等)の金利は、5月0.98%(前月から0.25%上昇)です。両者とも上昇していますが、依然として0.48%の差があります。

つまり、いま借り換えれば適用金利を平均0.48%引き下げられる可能性があります。

一般に金利差が0.3%以上あれば借り換えメリットが発生することが多く、現在の0.48%はこの目安を上回る水準です。

借り換えで返済額は平均180万円削減へ

借り換えメリットは、現在金利・借り換え先金利・残債・残期間の組み合わせで決まります。

5月の平均メリット額(諸費用差し引き後)は約180万円。残債3,000万円・残期間25年のローンでは、金利差0.48%でも月々の返済額で約6,600円・諸費用差し引き後で約180万円の削減効果が見込めます。

金利が上昇する局面では、これから借りる人だけでなく、すでに借りている人の返済負担も増えていきます。

だからこそ、金利差が出ている今のうちに、自分の借り換えメリットを確認しておくことが大切です。

図2:現在金利と借り換え先金利の推移(2025年11月〜2026年5月)

出典:モゲチェック借り換え診断登録ユーザー集計(現在金利 n=9,184/借り換え先金利 n=6,597)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

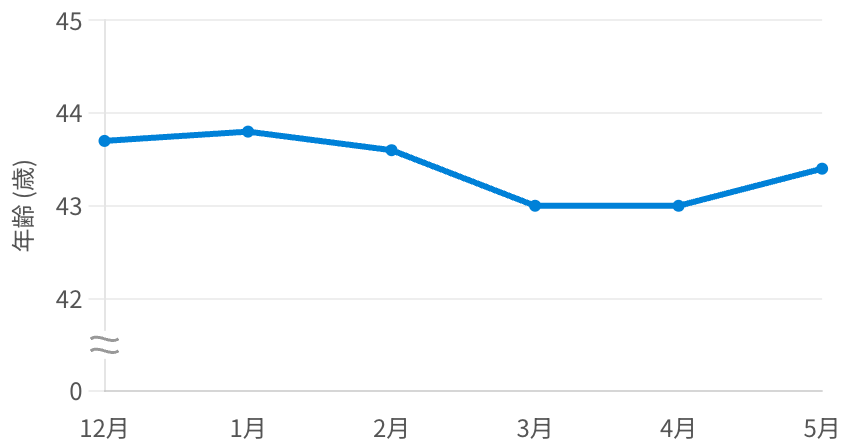

借り換え検討層は40代前半、残債3,000万円台が中心

借り換え検討層の属性データから、どんな人が借り換えを検討しているかが見えてきます。

平均年齢は43〜44歳前後で、平均残債は3,000万円のレンジで推移しています。

平均年齢43〜44歳|住宅購入後10年前後の世代

5月の平均年齢は43.4歳(先月比+0.4歳)。

直近6ヶ月は43〜44歳のレンジでほぼ横ばいで推移しており、30代後半に住宅を購入し、10年前後返済してきた40代前半が借り換え検討の中核層です。

このタイミングで借り換えに踏み切る理由は、残期間がまだ25年前後あり、金利差の累計効果が大きいためです。

残期間が短くなるほど借り換えの効果は薄れるので、検討は早いほど有利になります。

図3:平均年齢の推移(2025年11月〜2026年5月)

出典:モゲチェック借り換え診断登録ユーザー集計(n=9,184/現在変動金利ユーザー)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

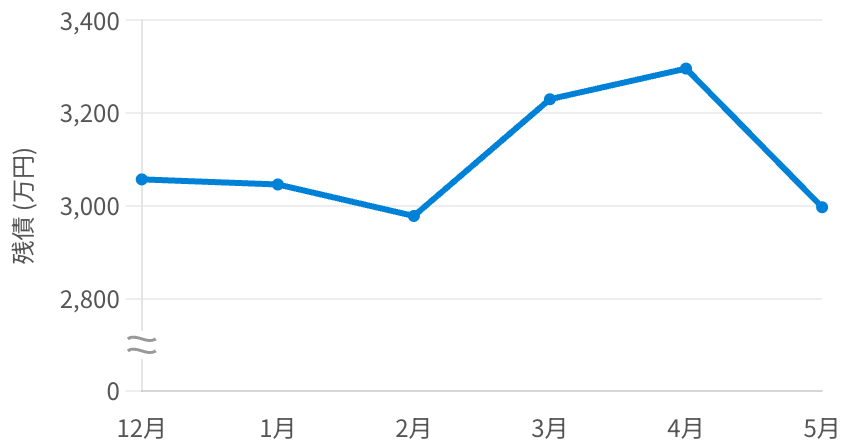

平均残債は約3,000万円|先月比299万円減で反落

平均残債は2026年5月時点で2,997万円。先月(4月3,296万円)比で299万円減(-9.1%)と、3〜4月の上昇から反落しました。

直近6ヶ月では2,978〜3,296万円のレンジで推移しています。

なお、元本が大きいほど、借り換えメリットは大きくなります。

図4:平均残債の推移(2025年11月〜2026年5月)

出典:モゲチェック借り換え診断登録ユーザー集計(n=9,184/現在変動金利ユーザー)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

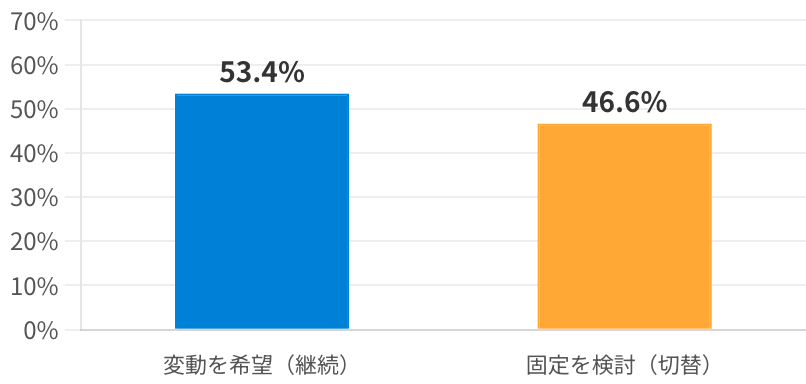

変動ユーザーの46.6%が「固定切替」を検討中

金利上昇局面で、借り換え時の金利タイプ選好にも変化が出ています。

現在変動金利のユーザーのうち、46.6%が「固定金利への切替」を意向として表明。4月時点の45.8%から同水準、変動ユーザーのほぼ半数が固定検討に動いています。

変動ユーザー|継続53.4%・固定検討46.6%

変動金利ユーザー(n=3,637)の借り換え後意向は、半々に近づいています。

内訳は「変動を希望(継続)」53.4%と「固定を検討(切替)」46.6% です。

※本データは「意向ベース」です。

「固定検討」には「返済額が下がるなら固定にしたい」という条件付き回答も含まれるため、実際の借換実行時には変動を最終選択する可能性が含まれています。

図5:現在「変動金利」ユーザーの借換後意向

出典:モゲチェック借り換え診断アンケート(2026年2月26日〜5月31日、n=3,637)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

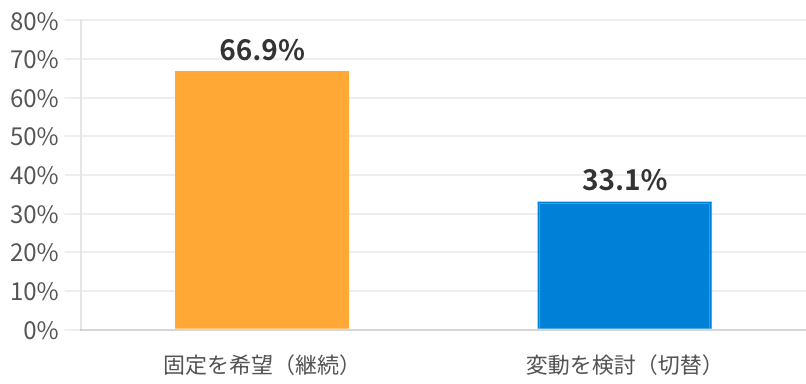

固定ユーザー|継続66.9%・変動検討33.1%

一方、現在固定金利のユーザー(n=954)は、「固定を希望(継続)」が66.9%と過半数を占めます。

「変動への切替」を検討する人は33.1%にとどまり、変動への移行はやや限定的です。

固定金利を契約中のユーザーにとって、変動の将来的な上昇リスクは手放すほどの魅力に欠けるという判断が読み取れます。

図6:現在「固定金利」ユーザーの借換後意向

出典:モゲチェック借り換え診断アンケート(2026年2月26日〜5月31日、n=954/固定特約・全期間固定・フラット35の合算)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

借り換えユーザーの5割超が「特別金利 年0.83%」を活用

モゲチェック経由で借り換えを実行したユーザーの過半数(5割超)が、「モゲチェック特別金利 年0.83%」を利用しています。

市場の変動金利が15年ぶりに1%水準へ達した今、特別金利との差はかつてなく大きくなりました。

借入5,000万円・35年なら、わずか0.1%の金利差でも約100万円の総返済額差が生じます。

変動金利の一般的な水準よりも安いため、長期に渡る大きな返済負担軽減効果が期待できます。

※「特別金利を使う方が5割以上」は、モゲチェック住宅ローン診断の借り換え審査申込みユーザーに対する特別金利申込ユーザー数の比率です。診断内容・属性・物件条件により、提示金利は変動します。

住宅ローンアナリストからのアドバイス|借り換えで失敗しないために

ここまでのデータを踏まえ、住宅ローンアナリスト「モゲチェック塩澤」から2026年に住宅ローンを借り換える際のアドバイスをお伝えします。

1. 「金利差0.3%以上であれば借り換えを要検討」

借り換えで効果が出るのは、現在金利と借り換え先金利の差が0.3%以上、かつ残期間が20年以上残っているケースです。

金利差0.3%以上あれば借り換えメリットが発生することが多く、2026年5月時点の平均0.48%はこの目安を十分に上回っています。 残債が大きいほど、金利差のインパクトは拡大します。

残債3,000万円・残期間25年なら、0.48%差でも諸費用差し引き後で約180万円の削減効果が見込めます。

2. 借り換えは「早いほど」有利

金利差がついた状態で返済を続けてしまうと、その期間が長くなるほど大きな機会損失になります。

「いつか借り換えよう」と思いつつ放置している間にも、削減できたはずのメリットを毎月手放している状態です。

まずは自分の場合いくら削減できるかを確認するところから始めてみてください。

まとめ|2026年の借り換え判断はデータが教えてくれる

借り換えで失敗しないためには、借り換えメリット額を正確に把握することが大切です。

感覚値ではなく、自分のローン情報に基づいた数字で判断してください。

モゲチェックでは、最短3分の診断であなたの借り換えメリット額・最適な銀行・特別金利の適用可否がわかります。

金利上昇局面の今こそ、データに基づいた借り換え判断を始めてみてください。

調査データ一覧

本記事で取り上げた主要データを以下にまとめました。

2025年12月〜2026年5月の月次推移と、金利タイプ別の借換後意向アンケート結果です。

① 平均借り換えメリット額の推移(万円)

| 年月 | 平均メリット額 |

|---|---|

| 2025年12月 | 172.4万円 |

| 2026年1月 | 181.9万円 |

| 2026年2月 | 174.8万円 |

| 2026年3月 | 175.0万円 |

| 2026年4月 | 188.5万円 |

| 2026年5月 | 179.9万円 |

② 現在金利と借り換え先金利の推移(%)

| 年月 | 現在金利 | 借り換え先金利 | 金利差 |

|---|---|---|---|

| 2025年12月 | 1.20% | 0.52% | 0.68% |

| 2026年1月 | 1.24% | 0.54% | 0.70% |

| 2026年2月 | 1.26% | 0.71% | 0.55% |

| 2026年3月 | 1.33% | 0.73% | 0.60% |

| 2026年4月 | 1.36% | 0.73% | 0.63% |

| 2026年5月 | 1.46% | 0.98% | 0.48% |

③ 平均年齢の推移

| 年月 | 平均年齢 |

|---|---|

| 2025年12月 | 43.7歳 |

| 2026年1月 | 43.8歳 |

| 2026年2月 | 43.6歳 |

| 2026年3月 | 43.0歳 |

| 2026年4月 | 43.0歳 |

| 2026年5月 | 43.4歳 |

④ 平均残債の推移(万円)

| 年月 | 平均残債 |

|---|---|

| 2025年12月 | 3,057万円 |

| 2026年1月 | 3,046万円 |

| 2026年2月 | 2,978万円 |

| 2026年3月 | 3,230万円 |

| 2026年4月 | 3,296万円 |

| 2026年5月 | 2,997万円 |

⑤ 現在「変動金利」ユーザーの借換後意向

| 借換後の意向 | 構成比 | 件数 |

|---|---|---|

| 変動を希望(継続) | 53.4% | 1,941件 |

| 固定を検討(切替) | 46.6% | 1,696件 |

| 合計 | 100.0% | 3,637件 |

⑥ 現在「固定金利」ユーザーの借換後意向

| 借換後の意向 | 構成比 | 件数 |

|---|---|---|

| 固定を希望(継続) | 66.9% | 638件 |

| 変動を検討(切替) | 33.1% | 316件 |

| 合計 | 100.0% | 954件 |

※「固定」は固定特約・全期間固定・フラット35の合算。

※本記事のデータは、モゲチェック借り換え診断登録ユーザーを対象とした自社集計です(2026年5月末時点・時系列n=9,184/借り換え先金利あり n=6,597/意向アンケート N=4,591)。市場金利は各行の公表値より集計。