【2026年最新】住宅ローン金利の平均相場はいくら?(変動金利・固定金利・フラット35)

住宅ローンを検討するときには、今の相場をまずは知っておく必要があります。

ここでは、2026年6月時点の最新データをもとに、金利タイプごとに相場を整理します。

変動金利の平均相場と最新動向

2026年6月時点で、変動金利の適用金利(実際に支払う金利)は、主要な低金利帯で0.85%〜1.0%前後となっています。

6月は変動金利に大きな動きはなく、ネット銀行とメガバンクの金利水準は横並びに近い状態が続いています。

変動金利は日銀の政策金利の影響を受けやすい性質があります。

2024年3月のマイナス金利解除、その後の追加利上げを受けて、各銀行の基準金利(店頭金利)には上昇圧力がかかってきました。

これまでは銀行間の顧客獲得競争によって、優遇幅(引下げ幅)を広げることで適用金利の上昇が一定程度抑えられてきました。

2026年6月16日、日本銀行は金融政策決定会合で、無担保コールレート(オーバーナイト物)を1.0%程度で推移するよう促す方針を決定しました。

これにより、住宅ローンの変動金利にも今後上昇圧力がかかる可能性があります。ただし、6月時点では固定金利の上昇幅が大きく、変動金利と固定金利の金利差は大きく広がっています。

今後も変動金利の上昇リスクはありますが、固定金利との金利差や家計の余力を踏まえると、変動金利は引き続き有力な選択肢です。

ただし、金利上昇への不安が大きい人や、返済額を固定したい人は、固定金利も含めて検討するとよいでしょう。

固定金利(10年固定)の平均相場

2026年6月時点の10年固定金利は、長期金利の上昇を受けて大きく引き上げられています。

主要メガバンクでは3%台前半〜4%台前半程度の水準となっており、固定金利の負担感は一段と大きくなっています。

2026年6月時点では、変動金利と固定金利の金利差は年2%超まで広がっています。

固定金利は変動金利とは異なり、日銀の政策金利ではなく、10年物国債の利回り(長期金利)に連動します。

長期金利は将来の経済見通しに対する市場全体の予測を反映して動きます。

投資家が将来の金利上昇を予測した時点で国債の利回りは上がり、固定金利もそれに連動して上昇するのです。

そのため、固定金利は将来の金利上昇見通しを先取りする形で上がりやすく、2026年6月は多くの金融機関で過去最大級の上昇となりました。

固定金利の安心感はあるものの、変動金利との毎月返済額の差は大きくなっているため、金利差を踏まえた比較が重要です。

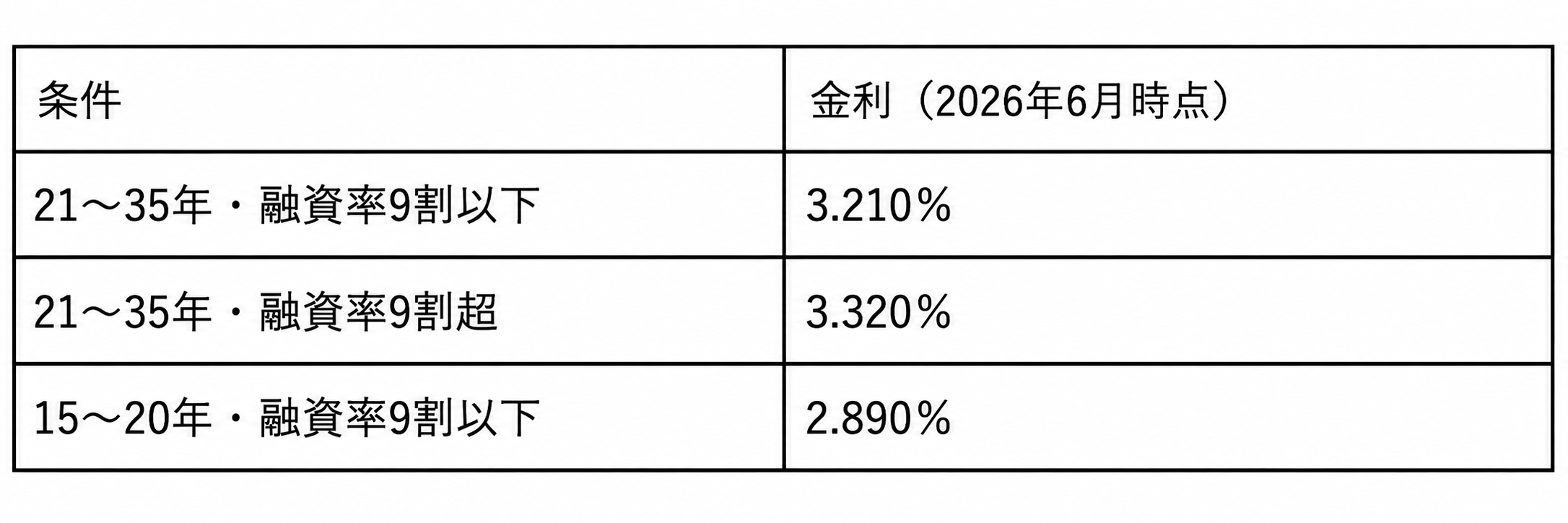

フラット35の金利水準

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローンです。

借入時の金利が完済まで変わらないため、返済計画が立てやすいのが特徴です。

2026年6月時点の最頻金利(最も多くの金融機関が採用している金利)は、借入期間21〜35年・融資率9割以下で3.210%となっています。5月の2.710%から年0.50%上昇しており、6月の固定金利上昇のなかでも特に大きな動きとなりました。(出典:住宅金融支援機構「最新の金利情報」より)。

フラット35では自己資金の割合が多いと金利が下がります。

たとえば4,000万円・35年の借り入れでは、0.1%の差が返済総額で約80万円の違いになるため、低金利で借りるためには、自己資金の有無も重要な要素になります。

なお、フラット35は長期金利の影響が反映されやすいため、今後も長期金利が上昇すれば、フラット35の金利にも上昇圧力がかかります。

金利上昇への不安が強く、返済額を完済まで固定したい人は、フラット35も選択肢として比較しておくとよいでしょう。

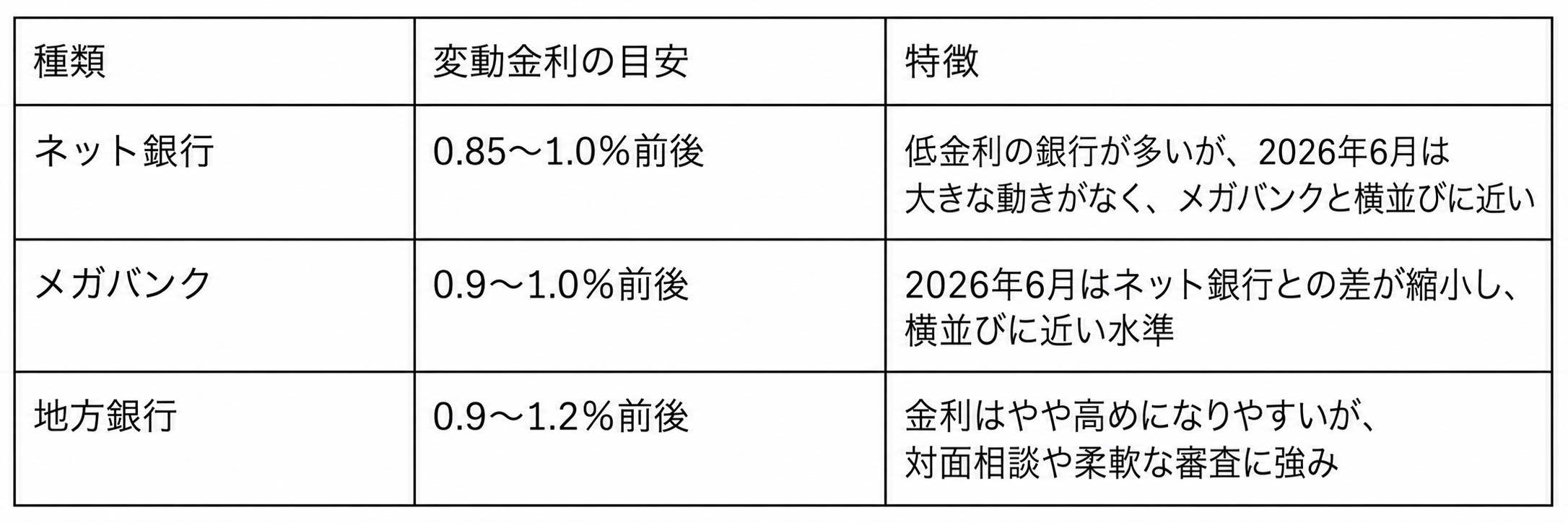

ネット銀行・メガバンク・地方銀行で金利はどれくらい違う?

金利の水準は金融機関の種類によって段階的に異なります。

従来はネット銀行が低金利になりやすい傾向がありましたが、2026年6月時点ではネット銀行とメガバンクの金利水準はかなり近づいています。

6月は変動金利に大きな動きはなく、ネット銀行とメガバンクは横並びに近い状態です。

金利の差は、実店舗の維持費や人件費といった運営コストの違いに起因する部分が多くを占めます。

店舗を持たないネット銀行は、コスト面の優位性から低金利を打ち出しやすい傾向があります。

ただし足元では、ネット銀行でも金利を引き上げる動きが出ており、以前のような大きな金利差は縮小しています。

一方、メガバンクは給与振込口座の指定やグループ会社のクレジットカード作成などの条件を満たすことで優遇幅を拡大する戦略を取っています。

地方銀行も、地元での住宅購入に特化したキャンペーン金利を設定するケースがあります。

そのため、金融機関の種類だけで判断するのではなく、金利、団信、手数料、審査の通りやすさを含めて、自分の条件に合った住宅ローンを比較することが大切です。

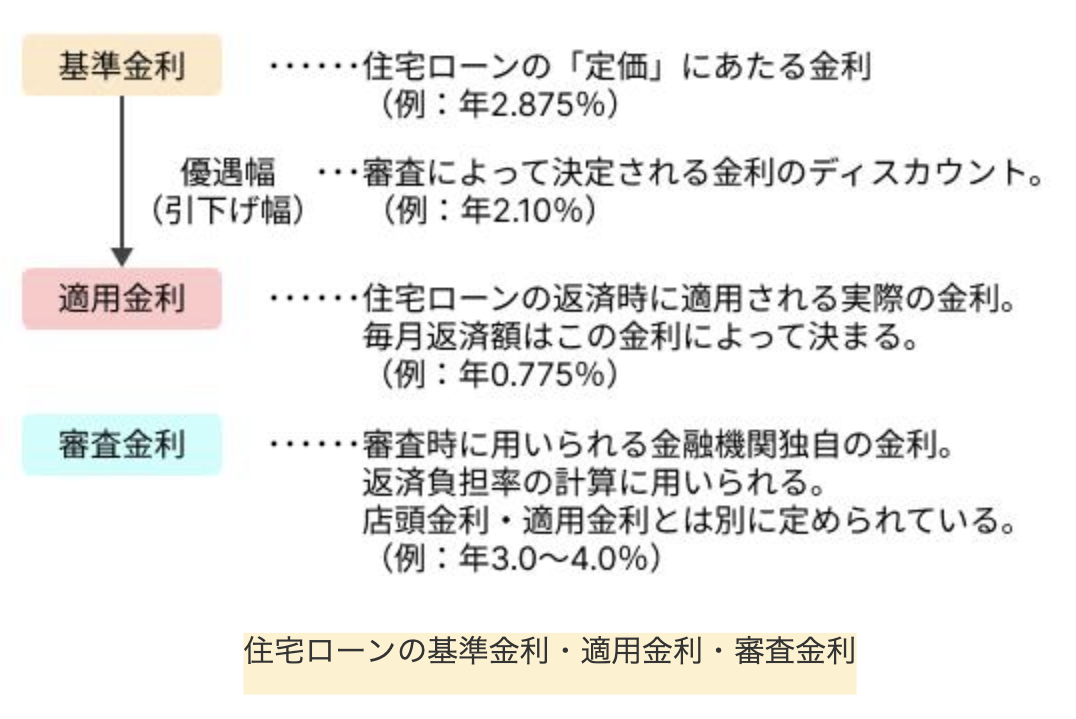

基準金利・適用金利・審査金利の違いを押さえておく

住宅ローンの金利比較では、主に3つの金利を理解しておくことが重要です。

比較で重視すべきは基準金利ではなく、実際の返済額を決める適用金利です。

一方、住宅ローンの審査ではこれらの金利とは別に、審査金利という金利が用いられます。

審査金利は、将来金利が上がっても返済を続けられるかを確認する目的があり、3.0〜4.0%という高金利に設定されています。

この審査金利は、借入可能額(いくら住宅ローンを借りられるか)を左右します。

つまり、低金利で借りられるかどうかと、希望額を借りられるかどうかは別の問題です。

適用金利は毎月の返済額を決める金利、審査金利は借入上限額を決める金利だと理解しておきましょう。

住宅ローン金利はみんないくらで借りている?

将来の金利上昇が予想されるなかで、多くの人はどのような判断をしているのでしょうか。

ここでは、公的な調査データから住宅ローン利用者のリアルな実態を紹介します。

変動金利を選んでいる人の割合

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、新規で住宅ローンを借りた人の75.0%が変動金利を選択しています。

固定期間選択型は14.9%、全期間固定型は10.1%で、変動金利が圧倒的に多い状況は続いています。

注目すべきは、同調査で利用者の73.7%が今後1年間の金利上昇を見込んでいる点です。

つまり、多くの人が金利は上がると予測しながらも、固定金利との金利差が大きいことから変動金利を選んでいます。

物価上昇で生活費が増えるなかで、当面の支出をできるだけ圧縮したいという心理も背景にあるといえるでしょう。

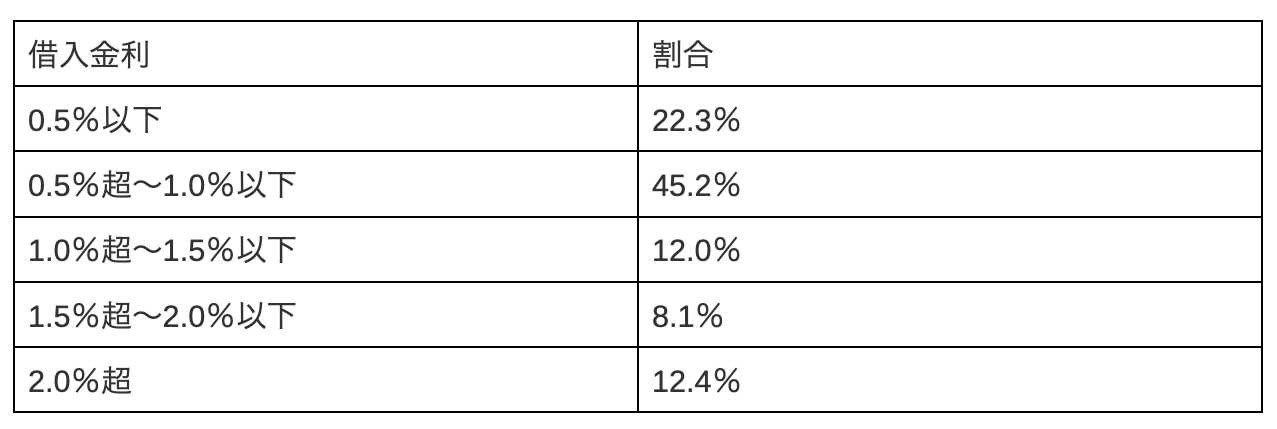

利用者の平均借入金利と金利帯の分布

同調査によれば、住宅ローン利用者の借入金利の分布は次のようになっています。

最も多いのは0.5%超~1.0%以下の層で、これが全体の約半数を占めています。

住宅ローンには、変動型・固定期間選択型・全期間固定型という性質の異なる商品があるため、全体平均だけで見ると実態を見誤るおそれがあります。

金利タイプ別に分けて相場を見ることが大切です。

2026年6月時点では、変動金利は主要な低金利帯で0.85%〜1.0%前後、10年固定金利は3%台前半〜4%台前半程度、全期間固定金利のフラット35では3.2%台まで上昇しています。変動金利にも上昇リスクはありますが、6月は固定金利の上昇幅が大きく、変動金利との差はさらに広がっています。

金利差と家計の余力を踏まえて選ぶことが重要です。

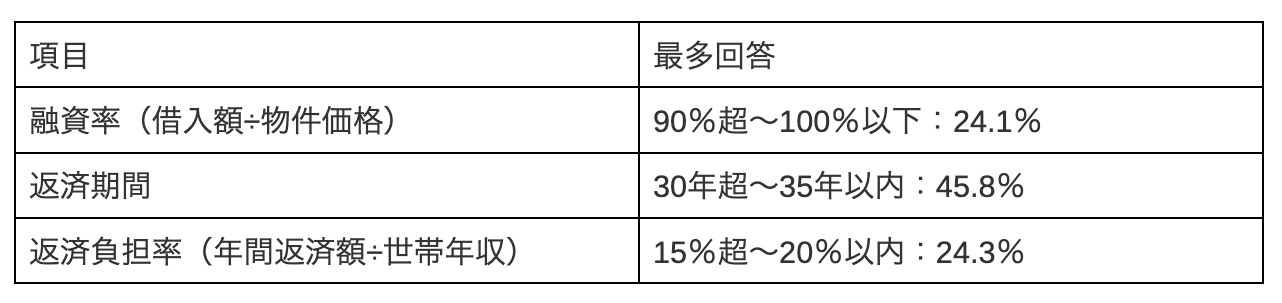

平均的な借入額・返済期間・返済負担率は?

ここでも住宅金融支援機構の同じ調査から、借り入れ条件の平均的な姿を整理しましょう。

また、国土交通省「令和6年度住宅市場動向調査報告書」によれば、借入額の平均値は物件の種類別に次のようになっています。

借入額は物件価格の9割以上を借りるケースが最も多く、返済期間は30〜35年の長期借入が主流です。

返済負担率は20%以内で借りている人が多数派になっています。

負担率が25〜30%を超えると、将来の教育費の増加や金利上昇に耐える余力が大きく低下します。

フラット35の審査基準は、「年収400万円以上で返済負担率35%以内」ですが、審査に通る水準と余裕を持った家計運営ができる水準は別物である点に注意が必要です。

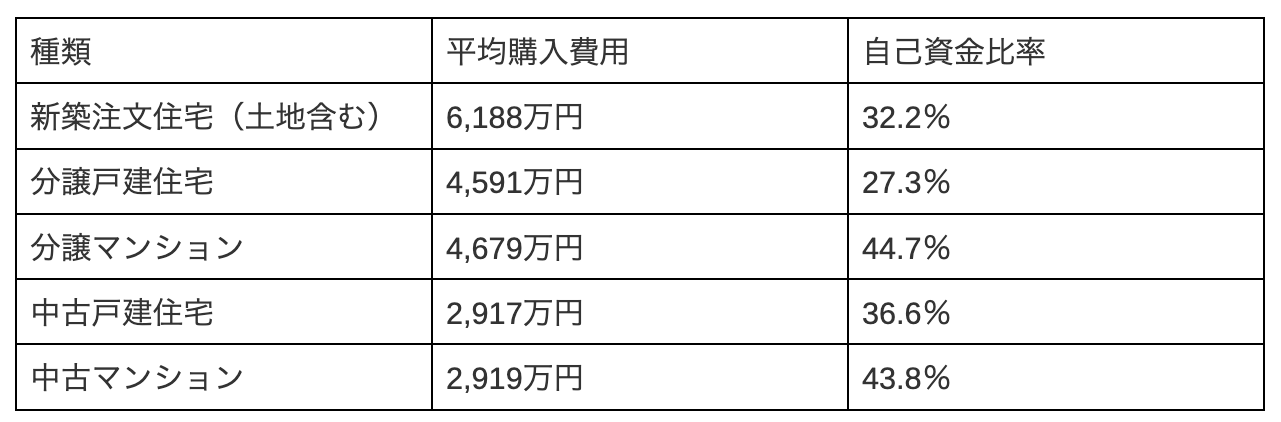

住宅購入費用の全国平均・自己資金(頭金)比率の平均

国土交通省の同調査では、住宅の種類別の購入費用と自己資金(頭金)比率も調査されています。

購入費用は新築注文住宅が最も高額で、その他の新築住宅は4,600万~4,700万円程度、中古住宅は2,900万円程度となりました。

自己資金比率は物件の種類によって差があり、注文住宅や分譲戸建住宅は約3割ですが、中古物件やマンションでは4割前後に達しています。

最近では、手元資金を運用に回すために自己資金の投入を抑える選択も増えています。

ただし、自己資金を入れて融資率を下げることで金利を優遇する金融機関も多くなっていることを知っておきましょう。

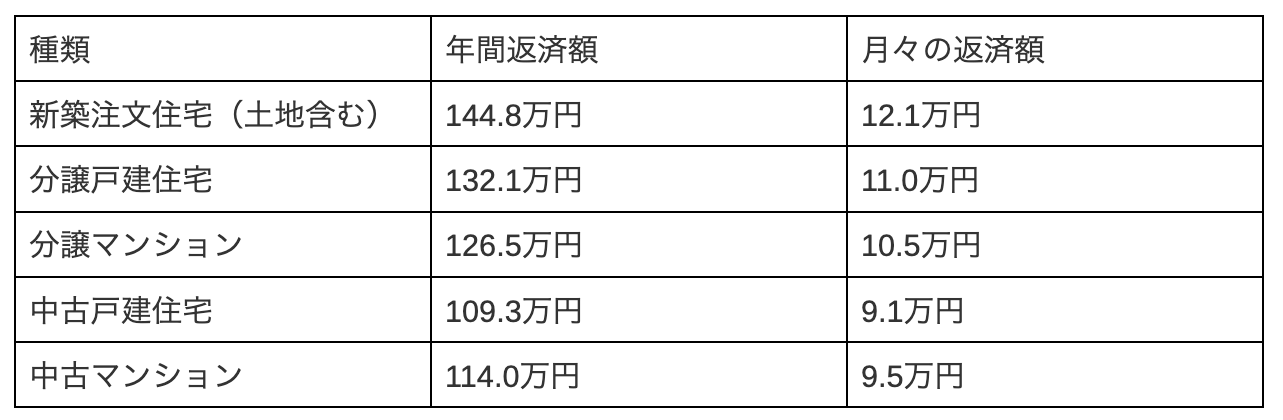

住宅ローンの月々返済額の平均は?

同調査では住宅ローンの年間返済額が調査されています。

ボーナス返済を考慮せずに月々の返済額を計算すると次のようになります。

全体としては月9万〜12万円が平均的な水準だと言えるでしょう。

これは、3,000万〜4,000万円を30〜35年で返済するケースに相当します。

ただし、物件価格が高騰する東京都心部やその周辺では、月15万〜20万円を超えるケースも珍しくありません。

都市部と地方では住宅ローンの負担感に大きな差が生まれているのが現状です。

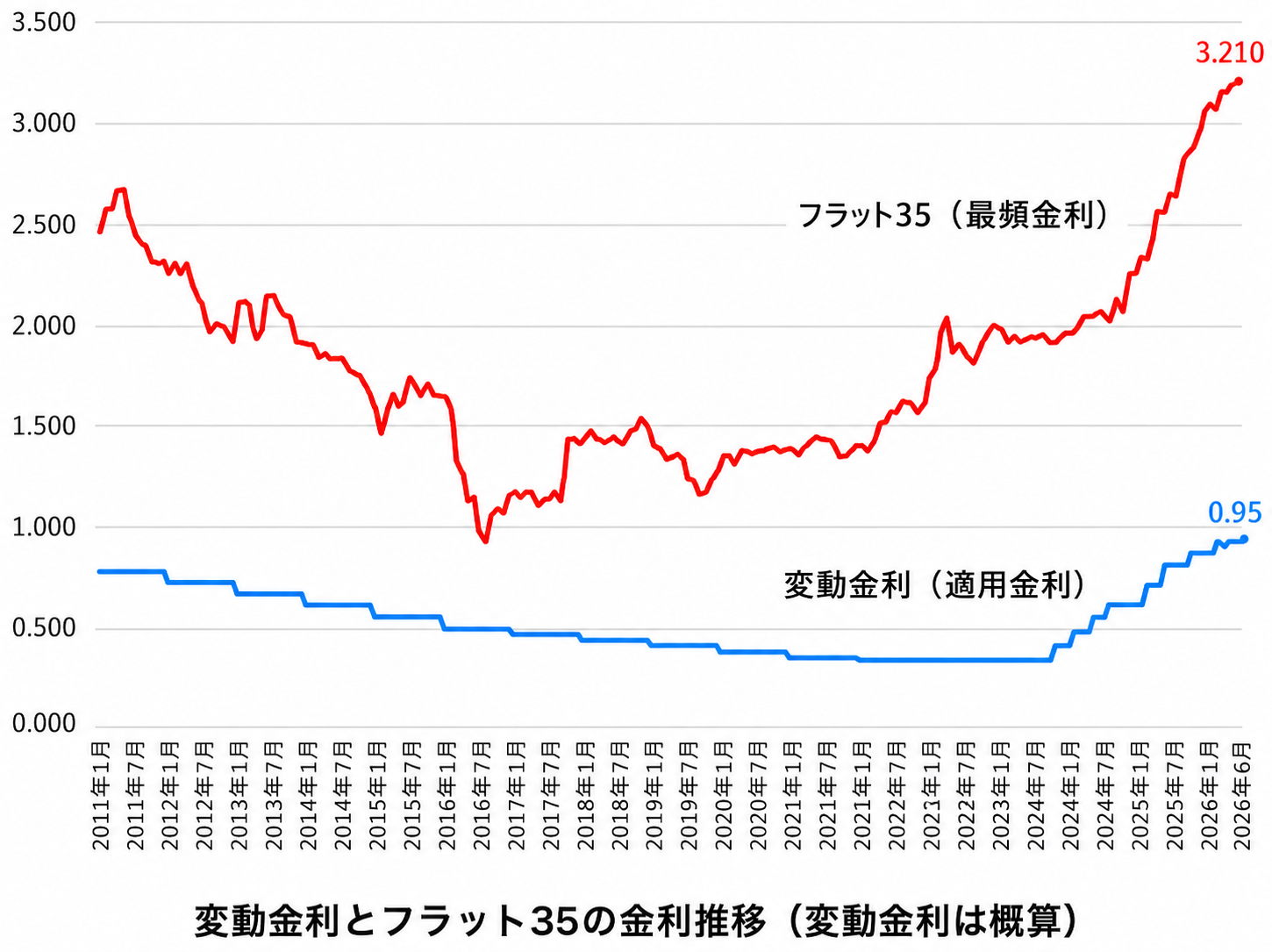

【推移グラフ】住宅ローン金利の推移と今後の見通し

四半世紀にわたって続いた超低金利時代は終わりを迎え、住宅ローン金利は明確な上昇局面に入りました。

ここでは、過去の推移を振り返りながら、10年後に向けた今後の見通しを整理していきます。

過去30年の金利推移で「今」の水準を確認する

まずは長期的な視点で、現在の金利水準がどの程度なのかを確認しましょう。

バブル期の1990年には、変動金利の基準金利は年8.5%に達していました。

これは、3,000万円を借りた場合に月々の利息だけで約21万円にもなる水準です。

その後、バブル崩壊を受けて金利は急速に低下し、1999年に日銀がゼロ金利政策を導入してからは、約25年間にわたって歴史的な低金利に突入しました。

2016年にはマイナス金利政策が開始され、変動金利の適用金利は0.3〜0.4%台にまで下がりました。

しかし、2024年のマイナス金利解除をきっかけに、金利は上昇へと転じています。

前述の通り、2026年6月時点の変動金利は、主要な低金利帯で0.85%〜1.0%前後となっています。

2024年以前の超低金利と比べると負担感は増していますが、バブル期の変動金利水準と比べれば、歴史的にはまだ低い水準です。

だからこそ、金利上昇を過度に恐れるのではなく、上がった場合の返済額を事前に試算しておくことが大切です。

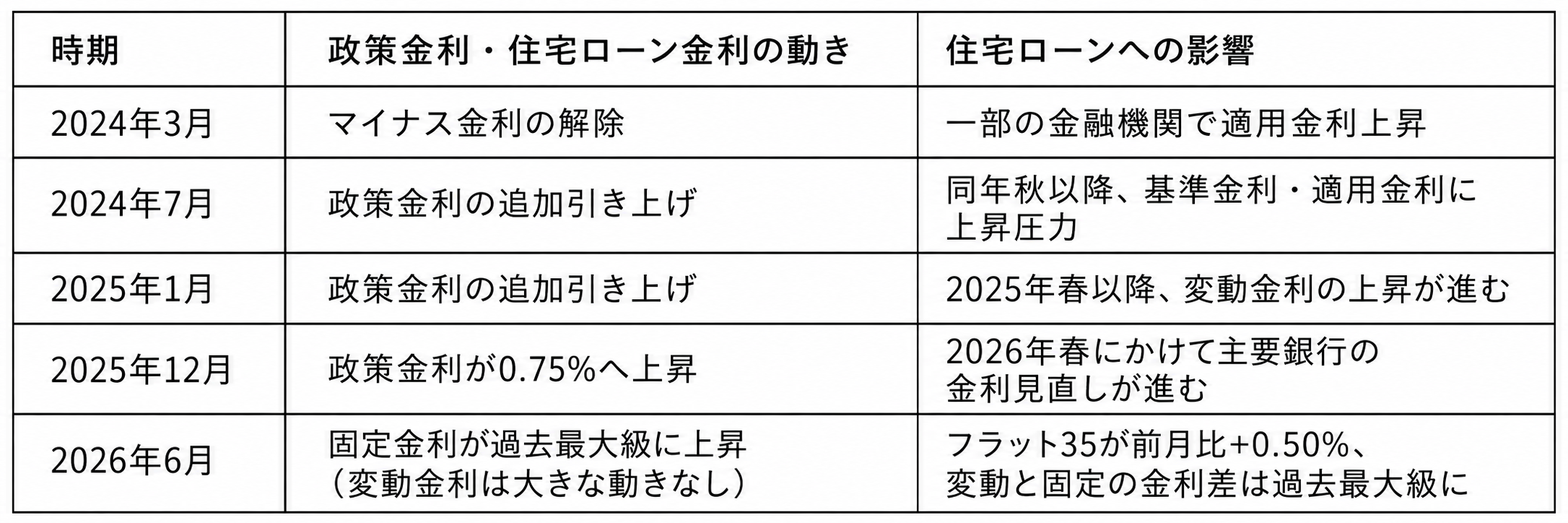

2024年〜2026年の直近の動き

ここ2年間の日銀の政策金利に関する主な動きを時系列で整理しておきましょう。

日銀が政策金利を引き上げると、各銀行の短期プライムレート(短プラ)が連動して上昇します。

短プラは、銀行が信用力の高い企業に短期で貸し出す際の最優遇金利のことで、多くの銀行で変動金利型の住宅ローン金利の基準になっています。

政策金利の引き上げに連動して、住宅ローンの適用金利も段階的に上昇してきました。

これまでは銀行間の競争によって上昇幅が一定程度抑えられていましたが、2026年6月時点では変動金利の低金利競争は以前より落ち着いてきています。

一方で、6月は長期金利の上昇を受けて固定金利が大きく引き上げられました。

特にフラット35は前月から年0.50%上昇しており、変動金利と固定金利の金利差は過去最大級の水準まで拡大しています。

2026年以降、変動金利はどこまで上がるか

今後の変動金利がどこまで上がるかは、日銀がどこまで利上げを続けるかによって変わります。

2026年6月16日の金融政策決定会合で、日本銀行は政策金利である無担保コールレート(オーバーナイト物)を、0.75%程度から1.0%程度へ引き上げる方針を決定しました。

モゲチェックでは、今後も0.25%ずつの緩やかな利上げが続き、2027年ごろに政策金利が1.5%程度まで引き上げられる展開をメインシナリオとしてみています。

ただし、今後の変動金利がどこまで上がるかは、日銀の追加利上げの有無に加え、各銀行の基準金利や優遇幅の見直しによって変わります。

一方で、円安や物価上昇が強まる場合には、政策金利が2%を超えるリスクシナリオも意識しておく必要があります。

将来の金利は誰にも正確には予測できません。

だからこそ、変動金利を選ぶ場合は、金利が1%台後半や2%台になった場合でも家計が耐えられるかを事前に試算し、固定金利との差額を貯蓄や資産運用に回すなど、金利上昇への備えをセットで考えることが重要です。

固定金利が上がりやすい構造的な理由

グラフを見て、変動金利よりも先に固定金利が上昇していることに気づいた方もいるかもしれません。

これには構造的な理由があります。

変動金利は日銀の政策金利(短期金利)に連動します。

そのため、金利が上昇するのは実際に利上げが決定されてからです。

一方、固定金利は10年物国債の利回り(長期金利)に概ね連動しています。

これは将来の金利見通しを先取りして動く性質があるため、日銀が利上げを実施する前の段階であっても、投資家が将来の利上げを予測すれば利回りが上がり、固定金利も上昇します。

つまり、固定金利は実際の政策変更よりも早い段階で動き始めるのです。

2026年6月時点で10年固定金利が3%台前半〜4%台前半程度まで上がっているのは、市場が今後の追加利上げや長期金利の上昇を織り込んでいることが一因です。

6月は長期金利の上昇を受けて、フラット35を含む固定金利が大きく引き上げられました。

フラット35の申請が急増している背景

金利上昇局面を受けて、全期間固定金利であるフラット35への注目が高まっています。

住宅金融支援機構のプレスリリース「【フラット35】の申請戸数等について(2025年10月~12月分)」によると、2025年10〜12月のフラット35の申請戸数は14,955戸で、前年同期の10,055戸から48.7%増となりました。

この急増の背景には、金利上昇への不安が強まるなかで、返済額が完済まで変わらないフラット35の安心感を重視する人が増えていると考えられます。

とくに子育て世帯にとっては、ポイント制によるフラット35の金利優遇を別途受けやすいというメリットがあります。

教育費の支出が重なる時期に、将来の返済額の不確実性を抑えられる選択肢として評価する人が増えているといえるでしょう。

変動金利と固定金利はどちらが向いている?金利タイプの選び方

金利タイプ選びに万人向けの正解はありません。

基本的には、現在の金利環境では変動金利が有力な選択肢です。

ただし、金利上昇への不安が強い人、家計に余裕が少ない人、毎月返済額を固定して安心したい人には、固定金利が合う場合もあります。

金利差だけでなく、収入の安定性、手元資金、資産状況、金利上昇への許容度も踏まえて選ぶことが重要です。

ここでは、各タイプの仕組みと利用者の属性による向き・不向きを整理します。

変動金利の仕組み・メリット・デメリット

変動金利は、日銀の政策金利や短期プライムレートの影響を受けやすい金利タイプです。

多くの銀行では半年ごとに金利が見直され、基準金利の変更に応じて適用金利が変わる可能性があります。

日銀の政策金利に連動して、適用金利が変動します。

変動金利の大きなメリットは、固定金利に比べて金利が低い点です。

2026年6月時点では変動金利は0.85〜1.0%前後となっていますが、フラット35は3.2%台まで上がっており、金利差はさらに広がっています。

この差は月々の返済額と返済総額に直接反映されます。

一方、デメリットは金利上昇のリスクをすべて借り手が負うことになる点です。

将来の金利水準を正確に予測するのは困難で、返済額が当初の想定を上回る可能性があります。

なお、多くの銀行では金利上昇時の急激な負担増を防ぐ「5年ルール」と「125%ルール」が設けられています。

5年ルールは返済額の改定を5年に1回に限定するもので、125%ルールは改定時の返済額を前回の1.25倍までに抑えるものです。

ただし、これらは返済額の上昇を一時的に抑えるだけで、抑えた分だけ元金の返済が遅れ、結果的に総返済額が増える可能性があります。

5年ルールや125%ルールがあるから安心と考えるのではなく、金利が上がった場合に毎月返済額や総返済額がどう変わるかを事前に確認しておきましょう。

固定期間選択型の仕組み・メリット・デメリット

固定期間選択型は、3年・5年・10年といった一定期間だけ金利を固定する商品です。

固定期間中は金利が変わらないため、中期的な資金計画が立てやすいメリットがあります。

しかし、固定期間が終了した後の金利には注意が必要です。

多くの場合、当初の固定期間中は大きな優遇幅が適用されていても、期間終了後は優遇幅が縮小するというデメリットがあるのです。

そのため、市場金利が変わらなくても適用金利が大きく上がるケースがあり、月々の返済額が数万円単位で増えることもあります。

固定期間終了後に返済額が大きく上がる場合は、借り換えを検討するのも有力な選択肢です。

全期間固定金利(フラット35)の仕組み・メリット・デメリット

フラット35に代表される全期間固定金利は、借りた時点の金利が完済まで変わらない商品です。

そのメリットは返済額の見通しが完全に立てられる点です。

毎月返済額と総返済額が契約時にすべて確定するため、教育費や老後資金の準備と両立しやすくなります。

このように、将来市場金利が上昇しても、住宅ローン返済額が増えるリスクを避けられる点が大きなメリットです。

デメリットは、変動金利に比べて初期の金利が高い点と、将来市場金利が下がっても返済額が減らない点です。

変動金利より高い金利は、将来の金利上昇リスクを避けるためのコストと考えると理解しやすいでしょう。

変動金利が向いている人の特徴

変動金利が向いているのは、金利が上がった場合にも対応できる余力がある人です。

・借入額が年収の5倍程度に収まっているなど、比較的無理がない

・返済期間が短い、または将来の返済計画に余裕がある

・共働きなどで世帯収入に余裕があり、金利上昇時にも家計が耐えられる

・金融資産をある程度保有しており、いざというときに対応できる

・金利や景気動向を定期的に確認できる

変動金利で借りる場合には、固定金利を選んだ場合との差額を、貯蓄や積立投資などに回しておくことが金利上昇への備えになります。

ただし、投資には元本割れリスクがあるため、家計の余力やリスク許容度に合わせて判断しましょう。

固定金利が向いている人の特徴

一方、固定金利が向いているのは、返済額が変わるリスクを許容できない人です。

・教育費や介護費など、今後の大きな支出増加が確実に見込まれる

・片働きなど、世帯収入の柔軟性が低い

・すぐに使える貯蓄が少なく、金利上昇時の対応が難しい

・金利の動向を継続的にチェックする時間的・心理的な余裕がない

金利が上がったときに、返済額の増加が家計を直撃するリスクがある場合には、固定金利の安心感は大きな価値を持っています。

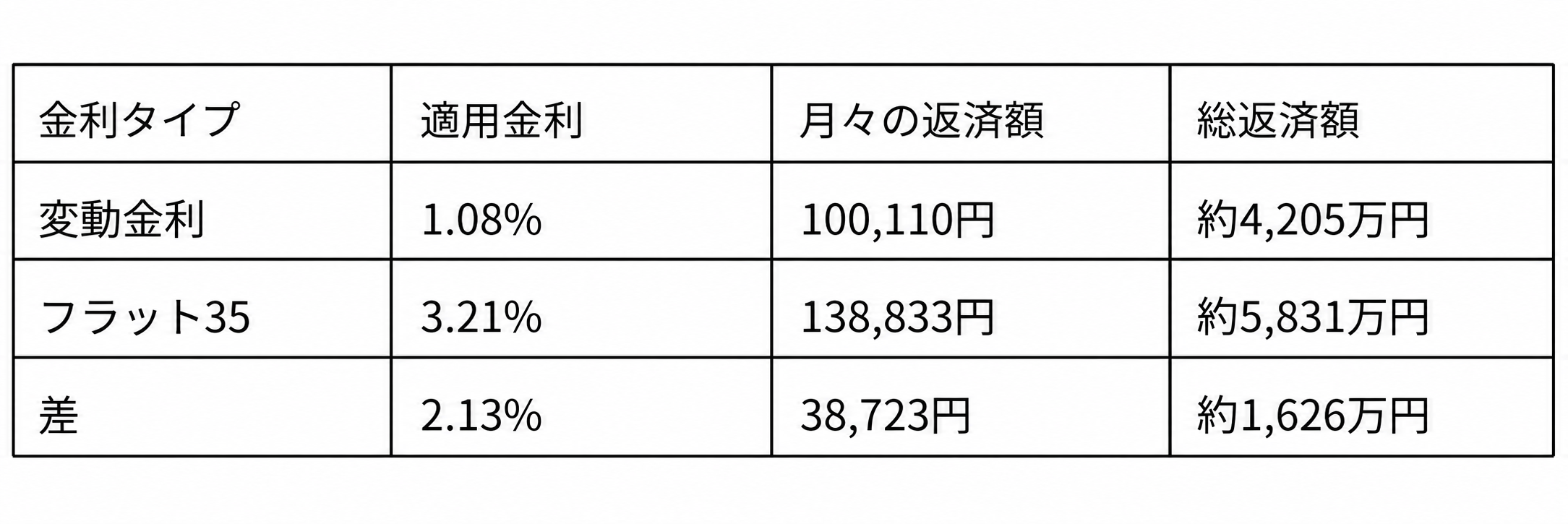

変動vs固定の金利差シミュレーション

変動金利と固定金利、最終的にどちらが得になるかは今後の金利上昇幅にかかっています。

具体的な数字で比較してみましょう。

2026年6月時点では、変動金利と固定金利の金利差はさらに広がっています。

ここでは、変動金利1.08%、フラット35(21〜35年・融資率9割以下)3.21%で比較します。

借入額3,500万円・35年返済(元利均等返済・ボーナス返済なし)の場合の結果は次のとおりです。

この金利差2.13%を0.25%ずつの利上げで埋めるには、追加利上げが9回程度必要です。

固定金利との差が大きい現状では、金利上昇が緩やかな範囲にとどまるなら、変動金利を選ぶ合理性はあります。

一方で、将来の金利は誰にも正確には予測できません。

変動金利を選ぶ場合は、毎月返済額を抑えられる分を使い切るのではなく、固定金利との差額を貯蓄や積立投資などに回し、将来の金利上昇時の取り崩しや繰り上げ返済の原資として活用できるようにしておくと安心です。

ただし、投資には元本割れリスクがあります。

どちらが最終的に得になるかだけでなく、金利が上がった場合に家計が耐えられるか、心理的に不安なく返済を続けられるかも含めて判断しましょう。

フラット35はやめたほうがいい?メリット・デメリットの整理

ネット上ではフラット35に否定的な意見を見かけることがあります。

たしかに、過去の超低金利局面では、変動金利のほうが返済額を抑えやすいケースが多くありました。

しかし、今後も同じ環境が続くとは限りません。

一部再掲になりますが、フラット35には以下のようなメリット・デメリットがあります。

・メリット①:金利上昇のリスクがなく、返済額が完済まで確定する

・メリット②:審査金利が適用金利と同じであるため、借入可能額が伸びやすい

・デメリット①:変動金利より初期の金利が高い

・デメリット②:市場金利が下がっても恩恵を受けられない

将来の返済額の不確実性を完全に排除したい人にとって、フラット35は合理的な選択肢です。

借入時に変動金利よりも金利が高いのは、将来の金利変動リスクに対する保険料と考えることができます。

最終的にどちらを選ぶかは、家計の余裕の度合いと金利変動に対する許容度によって決まります。

迷った場合は、モゲチェックの「住宅ローン診断」で、変動金利と固定金利の返済額を比較してみるとよいでしょう。

金利が平均より0.1%違うと返済額はいくら変わる?借入額別・返済額シミュレーション

住宅ローンは長期・高額の借入であることから、わずか0.1%の金利差でも数十万円以上の差が生まれます。

住宅ローンを選ぶ際の妥協や情報不足によって、子どもの進学費用や高級車の購入費用と同程度の差が生まれてしまうことは珍しいことではないのです。

ここでは借入額・返済期間・金利の組み合わせ別の返済額の比較表の一例を見ていきます。

月々の返済額や利息総額は電卓やアプリでも概算できますので、希望する借入額・返済期間でのシミュレーションをしてみましょう。

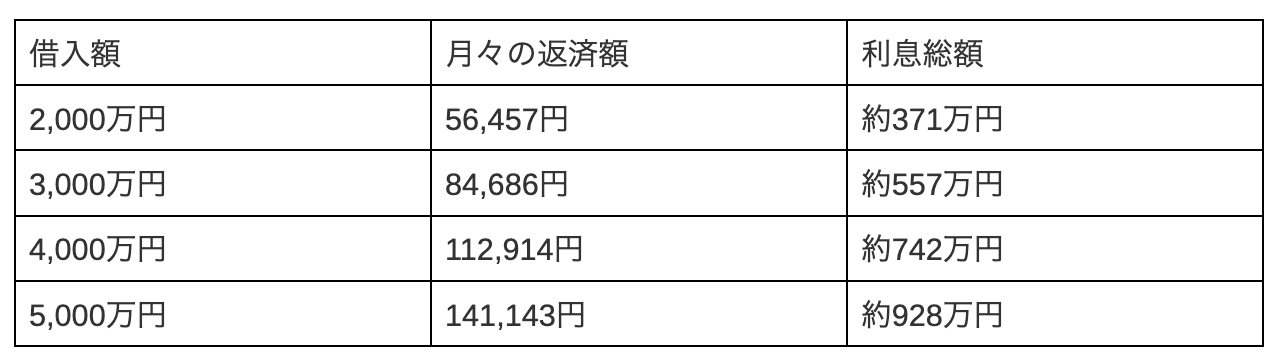

借入額2,000万円・3,000万円・4,000万円・5,000万円での月々返済額・利息比較

まずは、金利1.0%・35年返済(元利均等返済・ボーナス返済なし)で、借入額別の月々の返済額と利息総額を比較してみましょう。

5,000万円の借り入れでは、35年間で約928万円もの利息を支払うことになります。

借入額が大きいほど利息総額が大きくなるため、少しでも低金利の住宅ローンを選ぶ重要性が増してきます。

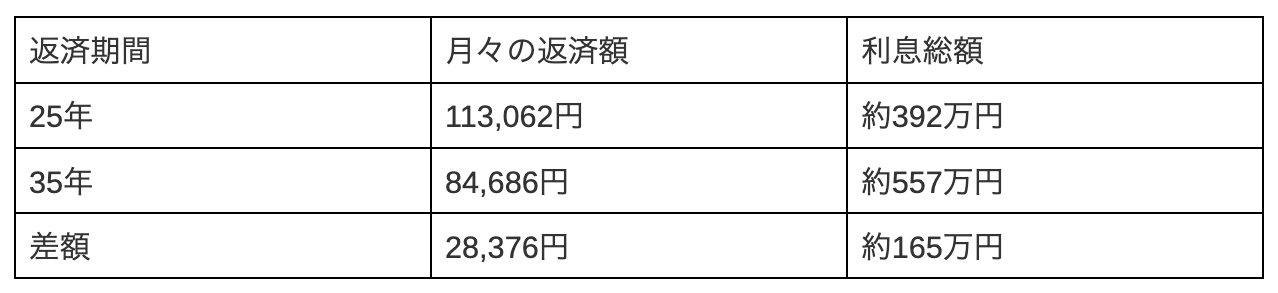

返済期間25年・35年での比較

返済期間の短縮は利息の総額を大きく削減する手段ですが、月々の負担は増えます。

借入額3,000万円・金利1.0%(元利均等返済・ボーナス返済なし)の場合で比較してみましょう。

返済期間を35年から25年に短縮すると利息は約165万円減りますが、月々の返済額は約2.8万円増えます。

無理に期間を短くして家計を圧迫するよりも、35年で借りて手元資金を確保し、余裕資金が生じたときに資産運用や必要に応じた繰り上げ返済を検討するほうが、家計の柔軟性を保ちやすい場合があります。

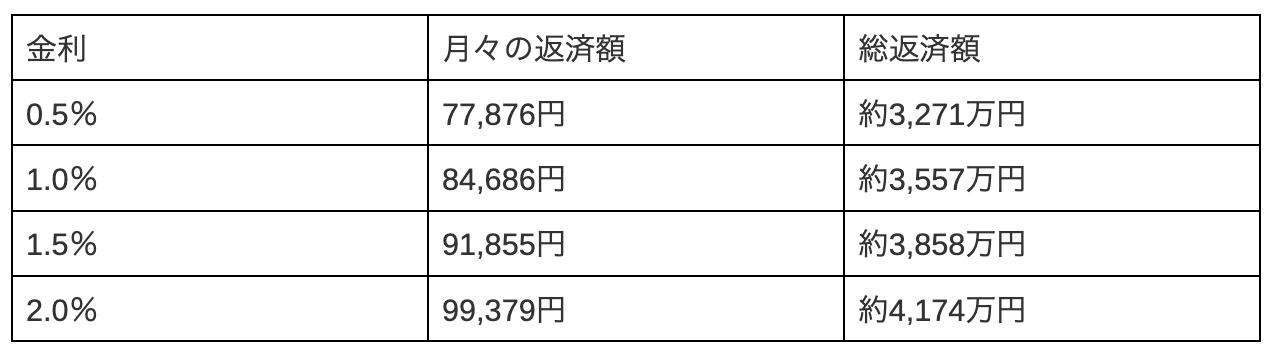

金利0.5%・1.0%・1.5%・2.0%での返済額の差

借入額3,000万円・返済期間35年(元利均等返済・ボーナス返済なし)の条件で、金利別に総返済額を比較してみましょう。

金利0.5%と2.0%では返済総額に約903万円の差があります。

月々の差額は約21,500円ですが、これが35年にわたって積み重なることで、最終的に大きな差になるのです。

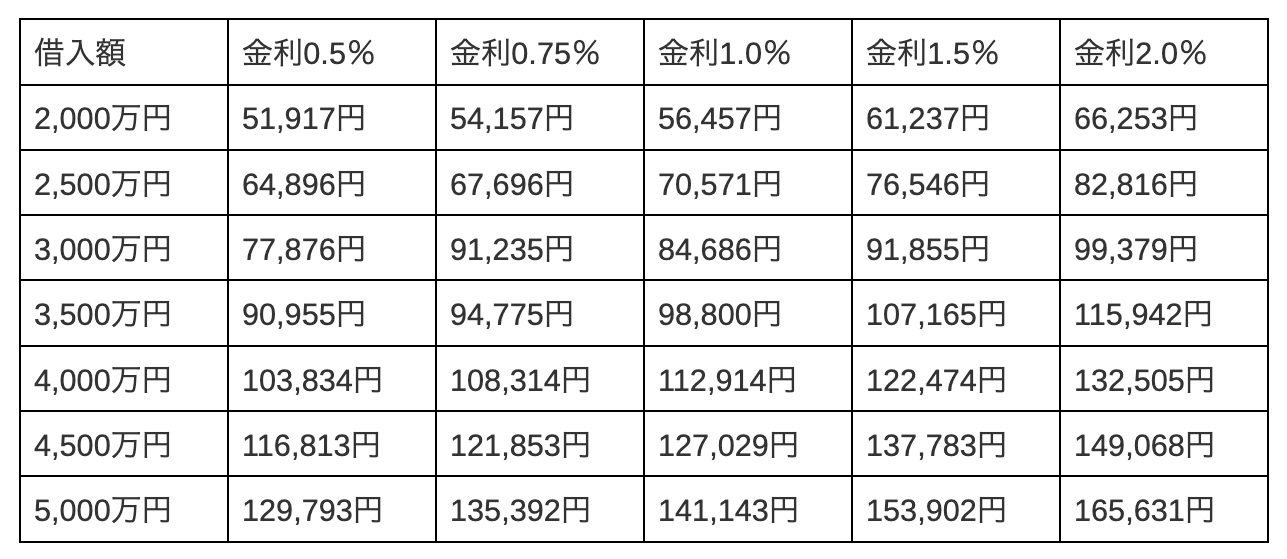

住宅ローン返済額早見表(35年返済)

物件探しの段階で、自分の家計が許容できる借入上限の目安をつかむには、早見表を用いるのが簡便です。

借入額2,000万~5,000万円・金利0.5~2.0%の条件で、返済期間35年(元利均等返済・ボーナス返済なし)で借り入れた場合の毎月返済額は次のようになります。

月々10万はきつい?無理のない返済比率と資金計画の立て方

毎月10万円の返済は全国平均とほぼ同水準ですが、家計にとって安全かどうかは世帯の手取り収入によって異なります。

一般的には、住宅ローン返済・管理費・修繕積立金・固定資産税などの住居費の合計が手取り月収の20〜25%以内に収まっていれば、ゆとりを持った生活をしやすいと言われています。

返済額が毎月10万円であれば、手取り月収40〜50万円(額面年収で約650万〜800万円)以上が安全圏の目安です。

注意すべきことは、住宅ローンの返済のほかにもさまざまな住居費がかかることです。

マンションでは管理費・修繕積立金が月2〜3万円以上、固定資産税は年間10〜20万円程度かかるのが一般的です。

さらに、建物や設備の修繕が必要になれば数十万~数百万円の支出が生じかねません。

これらの支出も加味して資金計画を立てましょう。

モゲチェックで自分の正確な返済額を計算・比較する

ここまでに紹介した金利相場や早見表はあくまで目安です。

実際の返済額は、審査結果に基づく個別の適用金利や団信(団体信用生命保険)の特約による金利上乗せ、返済期間などの条件によって変わります。

たとえば、がん保障や全疾病保障の特約に加入すると0.1〜0.2%の金利上乗せが発生する銀行がある一方で、ネット銀行の一部では疾病保障が金利上乗せなしで基本付帯されています。

このような各種の条件を含めての比較は、個人で行うには困難です。

モゲチェックの無料サービス「住宅ローン診断」を利用すれば、年収や物件情報を入力するだけで、審査に通る可能性が高い銀行を自動で抽出し、団信などの条件を含めての比較が可能です。

早見表で大まかな目安をつかんだら、次のステップとして自分の条件に近い金利・返済期間で資金計画を立ててみましょう。

平均以下の金利で住宅ローンを借りるためのポイント

金融機関の審査基準さえ満たせば、住宅ローンを相場よりも低金利で借りられることは少なくありません。

また、一見して金利が平均よりも高くても、付帯する団信(団体信用生命保険)の価値を考慮すると実質的な金利は平均以下である場合もあります。

金融機関によって審査基準や金利の出方は異なるため、複数の金融機関を比較することが重要です。

同じ人でも、銀行によって承認可否や提示金利が変わることがあるため、1行だけで決めずに比較してみましょう。

いずれにせよ、申込みの際に銀行の審査の仕組みを理解しておくことが低金利で住宅ローンを借りるには非常に重要です。

ここではそのポイントを説明していきます。

自己資金(頭金)の割合を増やして優遇幅を拡大する

一部の金融機関では、物件価格の1〜2割以上の自己資金(頭金)を用意すると優遇幅が拡大されます。

あらかじめ基準を明示している金融機関もありますが、とくに明記していない金融機関でも交渉の余地がある場合があります。

銀行が最も警戒するのは、物件の担保価値を借入額が上回るオーバーローンの状態(担保割れ)です。

自己資金を入れてこのリスクを低減すれば、その見返りとして金利の優遇幅が広がる可能性があるのです。

フラット35では融資率9割以下では金利が約0.1%下がるという明確な基準が設けられており、4,000万円・35年の借り入れなら返済総額で約80万円も有利になります。

手元の資金の全額を入れる必要はありませんが、最低でも物件価格の1割を確保することで金利面のメリットを得やすくなります。

団信(団体信用生命保険)の上乗せ金利を考慮して実質金利で比較する

住宅ローンの金利を比較する際には、団信(団体信用生命保険)の保障内容と上乗せ金利を含めた実質的なコストで判断することが大切です。

団信とは、借り手が死亡や高度障害になった場合にローン残高がゼロになる保険で、住宅ローンの契約時に原則として加入します。

基本は死亡・高度障害を保障するものですが、がん保障や全疾病保障などの保障範囲を広げた特約をつけることもできます。

通常、保障が手厚い団信は0.1~0.3%程度の上乗せ金利が必要です。

しかし、一部のネット銀行では、ローン残高の50%分のがん保障や全疾病保障が金利上乗せなしで基本付帯されている場合があります。

表面上の金利が同じでも、団信を含めて比較すると実質的なコストが逆転するケースは少なくありません。

職業や年収だけじゃない?ペアローンや収入合算で審査を有利に進める

夫婦の収入を合算して返済能力を示すことで、単独で申し込むよりも借入可能額を広げられる場合があります。

夫婦それぞれが契約を結ぶペアローンや、一定の基準のもとに配偶者の収入を勘案する収入合算を利用すると、世帯全体の返済余力をもとに審査されるためです。

ただし、ペアローンや収入合算は無条件におすすめできるものではありません。

出産・育休・転職・退職などで一方の収入が減った場合の返済リスクや、離婚時の債務整理の難しさもあるため、家計やライフプランを踏まえて慎重に判断しましょう。

住宅金融支援機構の「住宅ローン利用者の実態調査」(2026年1月調査)では、ペアローンまたは収入合算の利用率は38.7%に達しており、とくに20代では56.6%と過半数を超えています。

ただし、離婚時の債務処理や、一方が休職・退職した場合の返済リスクは事前に想定しておく必要があります。

収入合算で審査に通っても、片方の収入だけで返済が成り立つかを確認しておきましょう。

複数の金融機関を比較し、一括で事前審査に出す

より自分に合った住宅ローンを見つけるためには、複数の金融機関を比較することが重要です。

各銀行の審査基準は公開されておらず、同じ条件でも銀行によって承認・減額・否決などと結果が分かれます。

複数行を比較することで、金利だけでなく、団信の保障内容、手数料、借入可能額、審査の通りやすさを総合的に判断しやすくなります。

事前審査は複数行に申し込んでも審査に悪影響はなく、本審査も複数行で進めることはよくあることで、問題はありません。

ネット銀行・メガバンク・地方銀行をバランスよく選んで申し込みましょう。

大企業・公務員等の優遇金利・職業別の金利差

東証プライム上場企業の社員、公務員、医師・弁護士等の士業、勤続年数10年以上の正社員などは、銀行の審査で高い評価を受けやすい属性です。

これらの属性の借り手は離職する可能性が低く、銀行にとっては貸し倒れのリスクがきわめて小さい優良顧客であるからです。

つまり、職業や勤務先の安定性は、金利の優遇幅にも直接的な影響を及ぼします。

これらの属性の人は、相場を下回る好条件を引き出しやすくなるのです。

一方、転職直後や契約社員の場合は審査で不利になりやすいため、審査が厳しいネット銀行に絞らず、地方銀行やフラット35を並行して検討するのがおすすめです。

自分の金利は高い?借り換えで平均以下にする方法

すでに住宅ローンを返済中の人が、数年前に借りた金利が現在の相場より高いと感じたときにどうしたらよいのでしょうか?

そのような場合は、借り換えによって利息を圧縮できる可能性があります。

金利上昇局面では、すべての金融機関が同じように金利を引き上げるわけではありません。

定期的に他行の金利や団信、諸費用を確認し、現在の住宅ローンと比較してみましょう。

借り換えの判断基準

住宅ローンでは、より金利の低い他行の商品への借り換えが頻繁に行われています。

しかし、借り換えには事務手数料や登記費用などの諸費用がかかります。

金利の低下によるメリットが出るかどうかの見極めが必要です。

一般的な目安は次の3条件です。

・ローン残高が1,000万円以上

・残りの返済期間が10年以上

・現在の金利と借り換え先の金利差が0.3%以上

この3つを満たしていれば、諸費用を差し引いてもトータルで数十万〜数百万円の利息削減につながる可能性があります。

ただし、借り換えには諸費用もかかるため、金利差だけでなく、総合的な削減額で判断することが大切です。

借り換えの平均金利と新規借入の金利の違い

銀行によっては、新規の借り入れよりも低い借り換え専用金利を設定していることがあります。

すでに他行で延滞なく返済を続けている実績がある借り手は、まだ返済実績のない新規の借り手よりも信用度が高く評価されるためです。

銀行にとっては貸し倒れのリスクが低い優良顧客を獲得できるため、新規よりも有利な条件を提示してでも借り換え顧客を獲得しようとします。

借り換えを検討する際は、新規金利だけでなく借り換え専用プランの金利も確認しましょう。

借り換え時の諸費用と損益分岐点シミュレーション

借り換えでは事務手数料(借入額の2.2%が一般的)、保証料、登記費用などにより、残高の2.0~3.0%程度の初期費用が発生します。

たとえば、残高2,500万円・残期間25年で金利を1.2%から0.7%に借り換えた場合、利息の削減総額は約169万円です。

諸費用として75万円(残高の3%)を差し引いても、純粋な削減額は約94万円のプラスになります。

ただし、金利の低下だけを見て安易に借り換えると、諸費用が利息削減額を上回ってしまい、損をする場合もあります。

必ず諸費用を含めた純削減額で判断するようにしてください。

借り換えの最適なタイミング

借り換えに最も適したタイミングは、固定期間選択型の固定金利が終了する直前です。

たとえば当初10年固定の商品では、固定期間の終了とともに優遇幅が縮小し、適用金利が大きく上がる場合があります。

このタイミングで他行の住宅ローンと比較することで、返済額の急増を抑えられる可能性があります。

もう一つの有効なタイミングは、銀行の決算期(3月・9月)です。

期末の融資目標達成に向けてキャンペーン金利が設定されることが多く、通常時より有利な条件を引き出しやすくなります。

固定期間終了の通知が届いたら、早めに現在の金利と他行の金利を比較しておきましょう。

モゲチェックの「住宅ローン診断」を活用すれば、諸費用を差し引いた純粋な削減額を無料で診断できます。

借り換え判断の第一歩として活用してみてください。

住宅ローン金利の平均に関するよくある質問

住宅ローン金利の解説には専門用語が多く、また金利の決まり方が複雑なことから疑問が生じやすいものです。

ここでは、よくある質問に回答していきます。

住宅ローンの金利はいつ決まるのですか?

住宅ローンの金利は、申込時や審査承認時ではなく、融資が実行される月の金利が適用されます。

新築マンションなど、契約から引き渡しまで1年以上空くケースでは、その間に市場金利が上がるリスクがある点には注意が必要です。

引き渡し時期が先になる場合は、金利の動向を定期的にチェックしておきましょう。

住宅ローンの変動金利はみんな何%で借りていますか?

2026年6月時点では、ネット銀行・メガバンクともに主要な低金利帯は0.85〜1.0%前後です。

6月は変動金利に大きな動きはなく、ネット銀行とメガバンクは横並びに近い状態が続いています。

地方銀行では、これよりやや高い水準になるケースもあります。

住宅金融支援機構の調査(2026年1月調査)では、借入金利0.5%超〜1.0%以下が全体の53.4%を占めており、ここが最も多い層となっています。

金利が人によって違うのはなぜですか?

銀行は、年収・勤務先・勤続年数・自己資金割合・個人信用情報・物件担保価値などの情報を審査で総合的に評価し、借り手ごとに貸し倒れリスクを判定しています。

リスクが低いと判断されるほど優遇幅が大きくなり、結果的に適用金利が下がる仕組みです。

同じ銀行の同じ商品でも、人によって適用金利が異なるのはこのためです。

住宅ローン金利2パーセントは高いですか?

10年固定やフラット35であれば、2026年6月時点では2%台はむしろ低めの水準といえます。

固定金利は6月に大きく上昇しており、10年固定やフラット35では3%台の商品も多く見られるためです。

一方で、変動金利で2%である場合は、現在の相場を大きく上回ります。

優遇幅が極端に小さい契約になっているか、固定期間選択型の優遇期間が終了している可能性があるため、他行への借り換えで利息を減らせるか確認してみるとよいでしょう。

フラット35の金利はいくらですか?

2026年6月時点の最頻金利は、借入期間21〜35年・融資率9割以下・新機構団信付きで3.210%です。

5月の2.710%から年0.50%上昇しており、6月は固定金利全体の上昇が目立つ月となりました。

フラット35の金利は毎月変動するため、借りたい金融機関のウェブサイトや住宅金融支援機構の公式サイトで最新の金利を確認してください。

住宅ローン月々10万円はきつい?平均と比較

月10万円は全国平均とほぼ同水準です。

ただし、手取り月収の25%以内(手取り40万円以上、額面年収で約650万円以上)に収まらない場合は、管理費や修繕積立金、固定資産税などの維持費を含めると家計が厳しくなる可能性があります。

返済額だけでなく住居費全体で判断しましょう。

40年ローンのリスクとは?

返済期間を40年に延ばすと月々の返済額は抑えられますが、利息の総額は大幅に増加します。

たとえば3,500万円・金利1.0%の場合、35年返済の利息総額は約650万円ですが、40年では約748万円と約100万円増えます。

さらに、30歳で借りても完済は70歳となり、定年退職後も返済が続く老後の家計リスクを抱えることになります。

完済時の年齢を考慮したうえで慎重に判断しましょう。

住宅ローン7200万円を組める年収は?

返済負担率20%前後に収まる安全ラインは、世帯年収1,200万〜1,400万円以上です。

7,200万円を金利0.85%・返済期間35年で借りた場合の年間返済額は約238万円です。

年収1,200万円なら負担率は約19.8%となります。

審査上は年収1,000万円でも通る可能性がありますが、負担率が高まるため、教育費や貯蓄への余裕が限られる点には注意が必要です。

4000万の家を買える人の年収は?

将来の生活設計に無理のない安全圏は、世帯年収600万〜700万円以上です。

4,000万円を金利0.85%・返済期間35年で借りた場合の月々の返済額は約110,140円です。

年収700万円なら返済負担率は約18.9%に収まり、生活にゆとりを持たせやすい水準です。

モゲチェックを使うと、なぜ自分に最適な最安金利がわかるのですか?

モゲチェックの「住宅ローン診断」は、年収や勤務先、物件情報などの利用者の属性と、全国の金融機関の最新金利・審査基準をもとに審査通過確率を算出して、最適な住宅ローンを提案する無料サービスです。

単に表面上の最低金利を表示するのではなく、その人の属性で実際に審査に通る可能性が高く、かつ団信の条件を含めた実質金利が最も有利なローンを自動で判定します。

無料で利用でき、スマートフォンのアプリからチャットでの相談もできます。

金融機関選びの第一歩として活用してみてください。

まとめ:住宅ローン選びに迷ったらモゲチェックを活用

住宅ローン選びは、金利の仕組みと相場を理解したうえで、最終的な判断は客観的なデータに基づいて行うことが大切です。

住宅ローンは長期・高額の借り入れになることから、金利が異なるだけでトータルコストでは数百万円から1,000万円以上の差が生まれる可能性があります。

そのため、直感や不動産会社の提案だけで決めるのはリスクが大きく、また1行の審査結果のみで決定してしまうことにも問題があります。

必ず複数の金融機関を比較しながら選びましょう。

平均相場だけでは自分に合うローンは決められない理由

金融機関のウェブサイトに掲載されている最低金利は、最も有利な属性・条件で審査に通った場合の数字にすぎません。

実際には、個人の信用力・勤務先・自己資金割合によって審査結果が異なり、また団信の条件によって実質的な金利では逆転する場合もあります。

平均相場は自分の借りようとしている住宅ローンの水準を知るための物差しとしては有効ですが、それ以上の分析を行うには個人の条件に合わせた個別の比較が必要です。

モゲチェックでできる比較・診断の内容

モゲチェックの「住宅ローン診断」では、団信の価値を考慮した実質金利での比較や、AIを用いた審査通過確率の判定、ライフプランに合わせた最適ローンの提案までをすべてオンラインで完結することができます。

年収や物件情報など、わずか5分程度の入力だけで、審査に通る可能性が高い銀行を自動で抽出し、団信などの条件を含めての比較を完全無料で診断します。

自分に合う住宅ローンを比較する第一歩として、ぜひ活用してみてください。

新規借入にも借り換えにも使える活用法

新規で住宅ローンを検討中の人は、モゲチェックの「住宅ローン診断」を使えば、自身の属性で借入可能な住宅ローンを知ることができます。

また、一括事前審査で複数行の条件を比較し、より有利な金利を引き出すための材料を効率よく集めることも可能です。

すでに住宅ローンを返済中の人は、諸費用を差し引いた純粋なメリット額の無料診断が活用できます。

金利上昇局面では、借り換えによって返済額を下げられる可能性があります。

ただし、借り換えには諸費用もかかるため、金利差だけでなく総合的に判断することが大切です。

まずは現在の住宅ローンと、借り換え後の総返済額を比較してみましょう。

自分にとって最適な住宅ローンを見つけるために、まずはモゲチェックの住宅ローン診断を試してみましょう。