【2025年4月最新】住宅ローンの金利推移と今後の動向

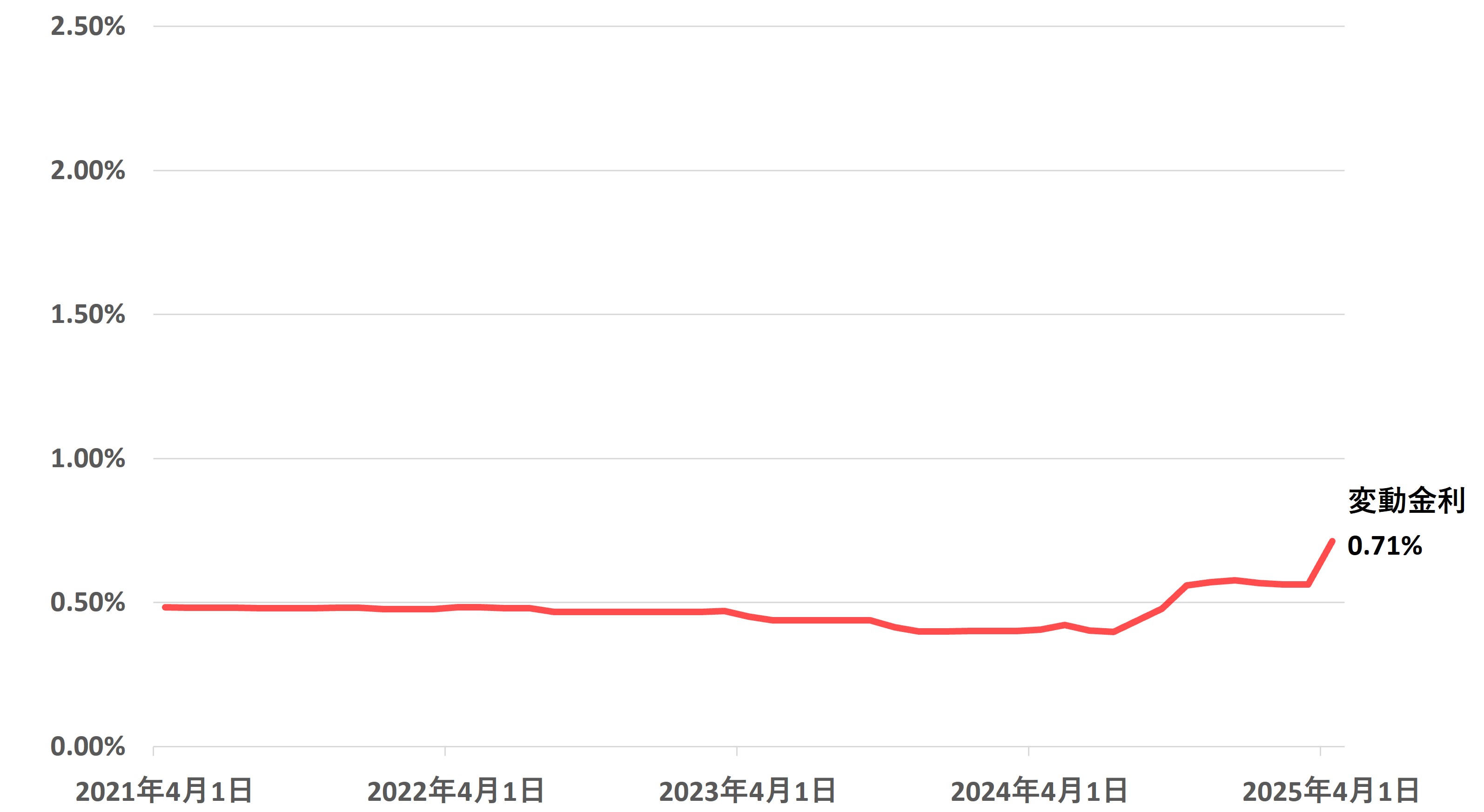

後述するように、2025年1月に日銀が政策金利を引き上げました。そのため、2025年4月から変動金利が大きく上昇しています。

1:変動金利

変動金利は、市場金利の動向に合わせて返済期間中にも適用金利が変動する金利タイプです。基本的には日銀の政策金利の動きと連動しています。日銀の政策金利が長らくゼロ金利・マイナス金利であったことと、金融機関の間での競争によって、2024年の半ばまでは金利は徐々に低下していました。

低下傾向が続いていた変動金利は2025年4月に大きく上昇

しかし、2023年後半~2024年前半の0.40%を底とし、日銀の利上げの影響を受けて現在は0.71%まで上昇しています。今後も利上げが予想されており、それに連動して上昇していく可能性があります。

*主要ネット銀行6行(auじぶん銀行、住信SBIネット銀行、SBI新生銀行、楽天銀行、ソニー銀行、イオン銀行)およびメガバンク4行(三菱UFJ銀行、みずほ銀行、三井住友銀行、りそな銀行)のそれぞれで平均を算出し、より低金利のグループを変動金利の平均金利として算出

2:10年固定

10年固定金利は、借入から当初の10年間は固定金利となり、11年目以降にあらためて固定金利もしくは変動金利を選び直すことができる金利タイプです。固定金利の期間は毎月返済額は一定になります。

10年固定金利は変動金利とは異なり、日銀の政策が一定程度の影響を及ぼすものの、市場の長期金利に連動してその水準が決まります。

10年固定金利の推移

10年固定金利は、基本的には全期間固定金利(35年固定金利)のフラット35よりも低金利で、似たような推移となっています。ただし長期金利が上昇する局面ではフラット35よりも急上昇することもあり、最新の2025年4月にはフラット35よりも高金利の2.00%に達しています。

*メガバンク4行の10年固定金利の平均金利にて算出

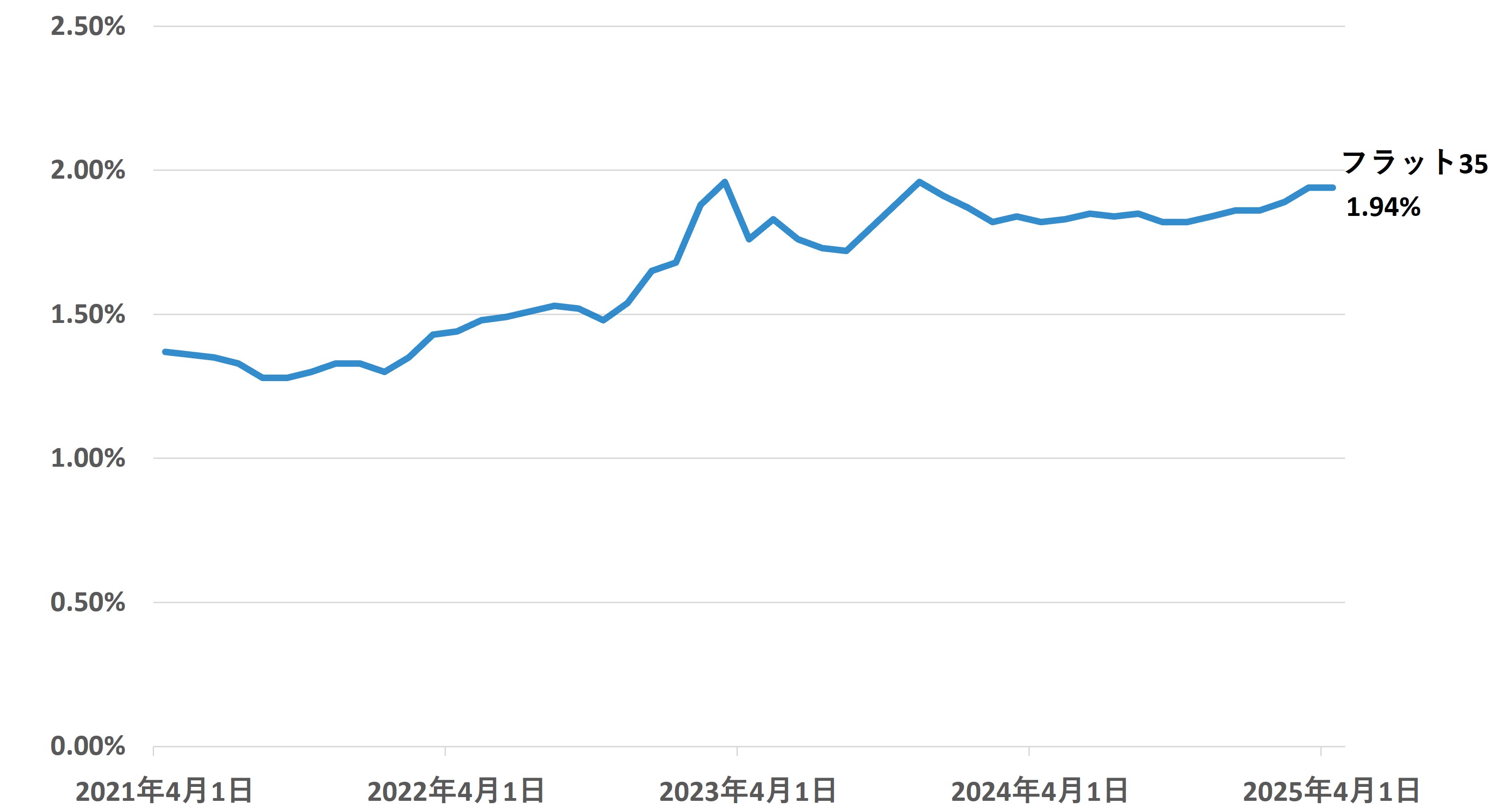

3:全期間固定金利・超長期固定金利

超長期固定金利は10年を超える期間にわたって固定金利となる金利タイプで、とくに返済期間の全期間にわたって固定金利の商品を全期間固定金利とよびます。代表的な商品は日本住宅金融支援機構が民間金融機関を通じて提供するフラット35で、金利の動向は10年長期金利との相関が大きくなっています。

フラット35の金利の推移

2021年には一時1.2%台であったものの、2022年から金利が上昇傾向にあり、2023年には世界的なインフレを受けて2%目前まで上昇しました。その後は2024年まで1.8%前後を維持し、2025年に入ってからは再び上昇しています。

住宅ローンの金利に影響を与える日本の市場金利について

住宅ローンの金利は市場金利の影響を受けて変動しますが、基本的に変動金利は短期金利である日銀の政策金利に連動し、固定金利は長期金利の影響を受けて決まります。見直しが容易な変動金利は実勢の金利に基づいて金利が決定され、固定金利は将来の金利変動のリスクを銀行が引き受けることになるため、将来のインフレや経済情勢の見込みが反映された長期金利が参考指標になるのです。

|

金利タイプ |

見直しの頻度 |

参考指標 |

|

変動金利 |

半年ごと |

日銀の政策金利 |

|

固定金利 |

固定期間による |

10年長期金利 |

2024年3月に日銀がマイナス金利を解除し、7月には0.25%へと政策金利を引き上げました。また、2025年1月には0.5%への追加利上げが行われ、近い将来にも政策金利が1.0%以上となる可能性は高いとの予測がみられています。また、インフレの定着に伴って長期金利は以前よりも高水準となっており、変動金利・固定金利とも徐々に上昇していく可能性があります。

住宅ローンの金利タイプの選び方

住宅ローンは高額の借入金を長期に返済する必要があることから、金利タイプを選ぶ際には、家計の状況やライフプランに基づいたリスク管理が重要です。

将来の収入の見通しと家計の安定性の検討

住宅ローンの返済の原資は将来の収入であり、収入アップや家計に余裕が見込まれる場合には、金利上昇局面にも対応できることから、金利動向によっては総返済額が少なくなる変動金利のメリットが大きいと言えます。

一方で、収入アップの見込みが少なく、生活費や教育費、自身の老後資金を考えたときに不安が大きい家計であれば、金利上昇の心配が少ない固定金利を選ぶことで、将来に返済困難に陥るリスクを減らすことを考慮しましょう。

金利の動向の確認

日銀が利上げを決定してから変動金利が上がるまでにはタイムラグがあり、2025年1月の利上げの影響は2025年4月になって表面化しました。その結果、変動金利は前月よりも高くなっています。これに伴って固定金利と変動金利の金利差は1.23%へと少し縮まりましたが、依然として差は大きくなっています。

フラット35と変動金利の金利差の推移

この金利差は0.25%の利上げ5回分に相当するものです。日本においてこれほどの利上げが将来にわたって続くかどうかは不透明であり、変動金利が上昇傾向にあるからといって固定金利が有利になる可能性が高いとは言えません。

借入期間と借入金額に応じたリスクの検討

金利上昇が起こると、残りの返済期間が長ければ長いほどその影響が大きくなります。したがって、10年から20年程度の比較的短期間の借入であれば、金利変動リスクが限られるため、変動金利を選んでもよいでしょう。

また、同様に借入金額にも影響を受けます。比較的少額である場合にはリスクが限られるため、変動金利を選びやすい条件であるといえます。

金利タイプごとの返済額のシミュレーション

上記のような検討を進めたら、次は金利タイプによる返済額の差を計算してみましょう。借入金額3,500万円、借入期間35年の場合には、当初の毎月返済額は以下のようになり、変動金利は毎月約2万円安くなります。

|

金利タイプ |

毎月返済額 |

総返済額 |

|

変動金利(0.71%) |

94,140円 |

39,538,672円 |

|

10年固定(2.00%) |

115,941円 |

48,695,500円 |

|

フラット35(1.94%) |

114,867円 |

48,243,940円 |

実際にはこの他に、借入や仲介の手数料で物件価格の5~10%程度の費用がかかることが一般的であることも知っておきましょう。

◆参考◆毎月返済額と総返済額の計算にはモゲチェックの「返済額シミュレーション」が便利です!

完全無料

銀行が違うだけで、返済総額に数百万円の差がつくことも

審査に通る確率が高い銀行と、最安プランを同時に検索

ライフプランに応じたリスク管理

全期間を変動金利または固定金利にする方法だけでなく、当初の期間を固定金利とし、返済期間と借入金額を減らしてから変動金利で返済していく固定期間選択型(10年固定など)もあります。子どもの就学期間に金利上昇による返済困難を避けるために、固定期間選択型にするなどの方法も可能です。

また、金融機関によっては借入金額の一定部分を変動金利、残りを固定金利とするミックス型を選べる場合もあります。他にも、がんに罹患したら以降の住宅ローンの返済がなくなるがん保障つき団信などもあるため、単に金利だけを比較するのではなく、リスク管理の視点を持ちましょう。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの住宅ローン提案サービス「住宅ローン診断」は、わずか5分の情報入力で、これまでに蓄積された膨大な審査結果データをもとに、さまざまな金融機関の中からあなたにぴったりの住宅ローンをご紹介いたします。

「住宅ローン診断」を行ったあとには、経験豊富な住宅ローンアドバイザーにチャットで相談をすることができます。1番おトクな条件で借りるためにも、ぜひ「住宅ローン診断」を試してみてください。利用は完全無料です。

まとめ

住宅ローンの金利は、変動金利・固定金利とも上昇傾向にありますが、その動きはやや異なっています。将来の金利水準の予測が織り込まれる固定金利は2022年ごろから上昇しましたが、日銀の政策金利の影響をダイレクトに受ける変動金利は2025年4月に大きく上昇しました。今後もある程度の金利上昇が予測されますが、変動金利と固定金利の金利差は大きい状況が続いています。

自身の将来の収入や支出などのライフプランの見通しをもとに、金利上昇のリスクを受け入れ可能であれば変動金利を選んでもリスクは限定的ですが、それが難しい場合は固定金利を候補にしましょう。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」の明記と、ウェブ掲載の場合は下記リンクの記載もお願いいたします。