1.来月のフラット35の金利はどうなる?

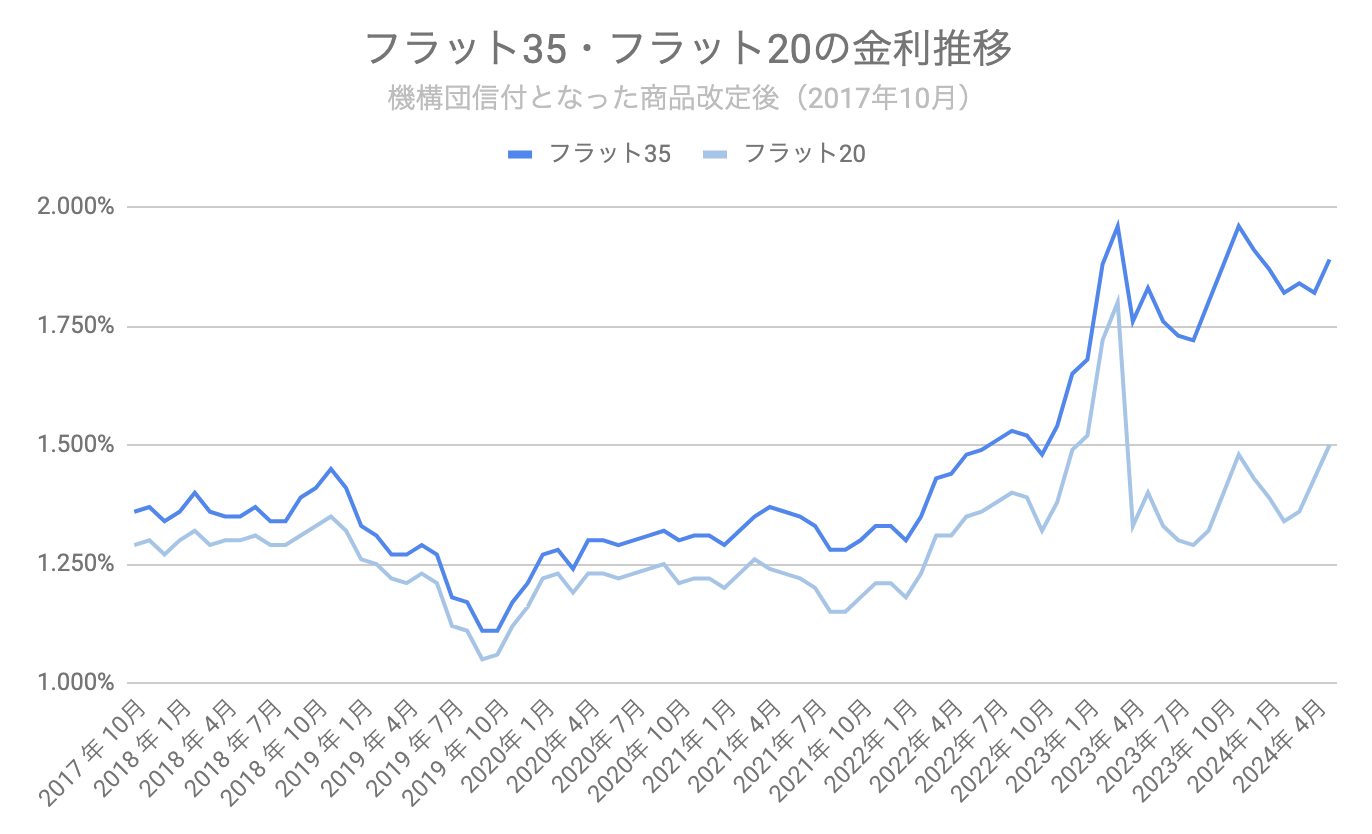

2024年5月のフラット35の金利は1.890%、フラット20は1.500%と、いずれも0.07%上昇すると予想します。この予想はフラット35を運営する住宅金融支援機構が2024年4月18日に発表した「貸付債権担保第204回住宅金融支援機構債券」(以下、機構MBS)の発行条件に基づき、モゲチェックが予想したものです。

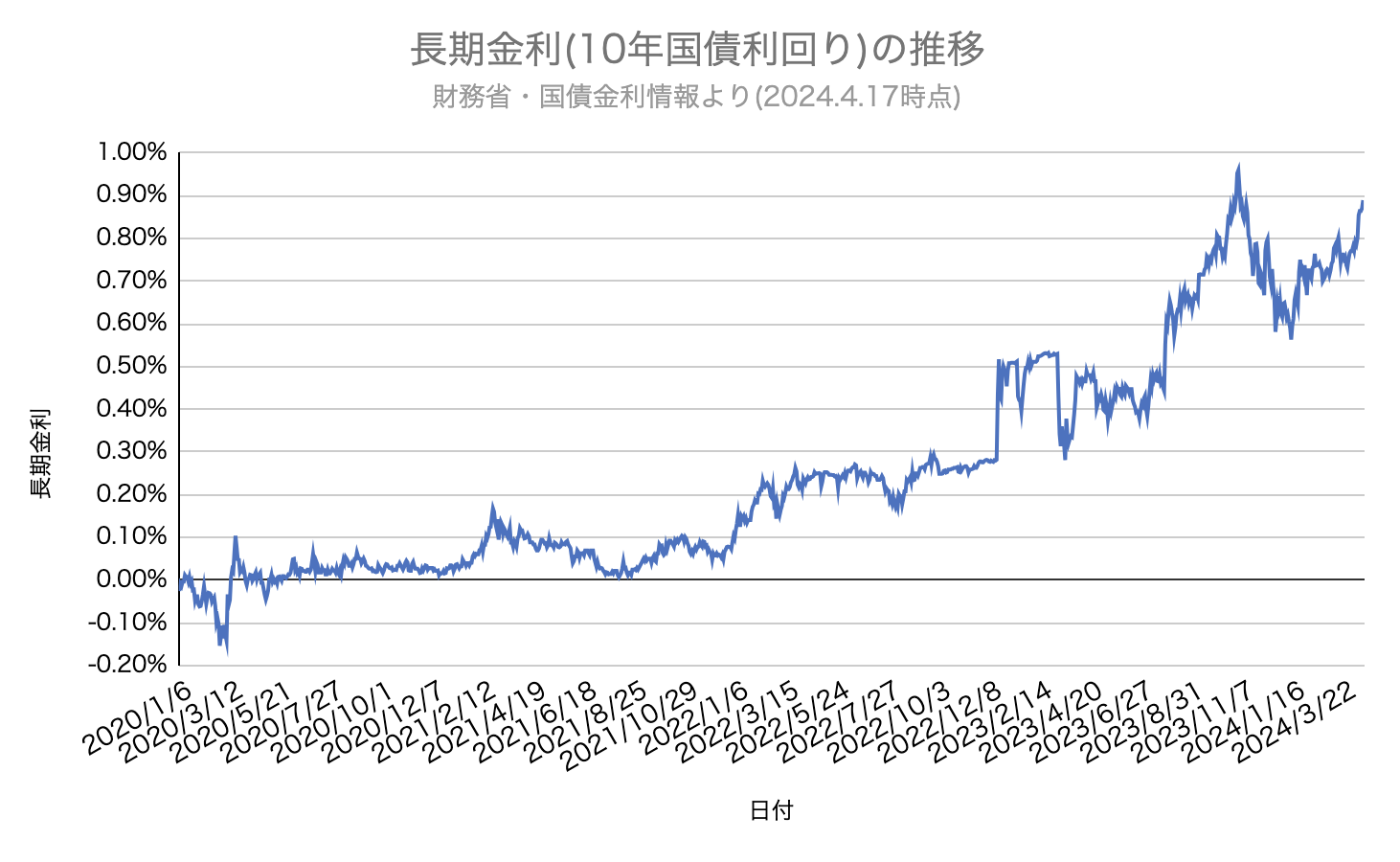

3月19日、日銀はマイナス金利政策から実質ゼロ金利政策への移行を含めた金融緩和政策の修正を発表しました。住宅ローン固定金利との相関性が高い長期金利(10年国債利回り)は、政策修正発表後に一時低下したものの、4月に入り再び上昇に転じています。

背景には、日銀が今後さらなる政策修正を行うのではという思惑(日本固有の要因)だけではなく、米国の好調な景気指標の発表も考えられます。米国は政策金利の利下げによる「行き過ぎた金融引き締めの調整」が年内に見込まれているものの、このところ発表された経済指標が相次いで好調な結果となっており、利下げ開始時期が後ろ倒しになるとの見方から米国長期金利が上昇しています。現在、日本の長期金利もその影響を受け金利が上昇しています。

モゲチェックとしては、グローバルに見れば強力な金融引き締めが調整される局面へ入りつつあることを踏まえると、今後長期トレンドとしては住宅ローン固定金利がピークアウトする可能性があると考えています。一方で、日銀の追加利上げがあると長期金利のもう一段階の上昇も考えられます。

固定金利は2022〜2023年の上昇によってかなりの高水準で推移していることから、日銀の政策運営をめぐる不透明感はあるものの、相対的に低金利が続いている変動金利の方が魅力的だと考えます。

>>詳しい住宅ローン金利解説はこちら

日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説

図1 フラット35の金利推移

図2 機構MBSの発行条件とフラット金利予想

| 2024年4月 | 2024年5月(予想) | 差 | |

| 機構MBS利率 | 1.14% | 1.21% | +0.07% |

| 対国債スプレッド | 0.34% | 0.33% | -0.01% |

| フラット35金利 | 1.82% | 1.89%(予想) | +0.07% |

| フラット20金利 | 1.43% | 1.50%(予想) | +0.07% |

参照元:

{template:14}

2.フラット35の予想方法について

ここではモゲチェックがフラット35金利をどのように予想しているか解説します。

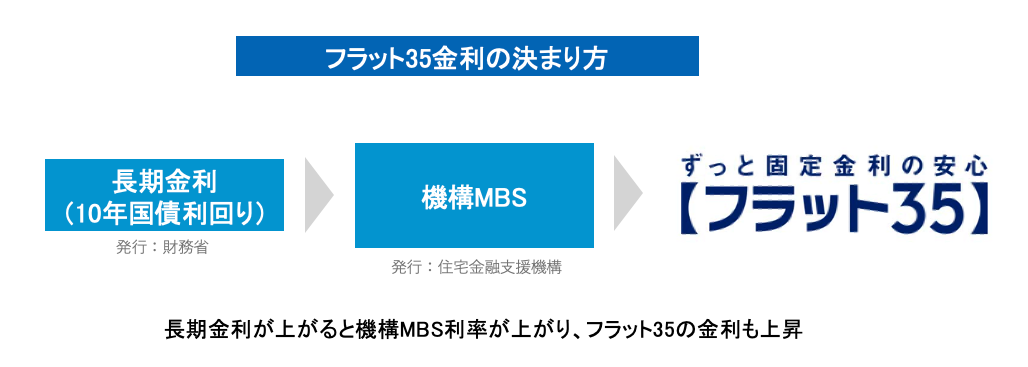

通常、フラット35の金利は機構MBSの利率によって決定されます。住宅金融支援機構が機構MBSで金融市場から資金調達し、その資金を住宅ローン利用者へのローン貸し出しに振り向けるためです。そして機構MBS利率は、長期金利(10年国債利回り)の動きに連動します。

そのため、

-

長期金利が上がり、機構MBS利率が上がると、フラット35金利が上がる

-

長期金利が下がり、機構MBS利率が下がると、フラット35金利が下がる

という動きになるのが通例です。モゲチェックではこの通例に則り、フラット35の金利予想を立てています。

図3 フラット35と機構MBSの関係

3.フラット35を取り巻く金利市場の状況

コロナ禍からの脱却が始まった2022年以降、世界的にインフレ抑制に向けた利上げ(政策金利の引き上げ)が米国などの先進国で行われてきました。高金利環境にも関わらず米国景気は力強さを保っているものの、方向感としてはいずれ金融緩和への転換が見込まれています。この点、グローバルな長期トレンドは「金利低下」であり、現在フラット35は低下局面の中にあると考えることもできます。

日本は海外より周回遅れで政策金利の引き上げが行われましたが(今年3月のマイナス金利解除)、超低金利環境が長く続いたこともあり、日銀がさらなる利上げを行うハードルは相応に高いとみられます。今後も植田総裁の発言を含め、日銀やグローバル景気の動向を踏まえ、モゲチェックでは住宅ローン金利の動向をお伝えしていきます。

なお、変動・固定は金利差が大きく、日銀の政策運営に対する不透明感がある中でも積極的には固定金利を選びづらいという方も多いことと考えられます。モゲチェックとしては、借りすぎに注意するのであれば、変動金利が固定金利よりも有利と考えています。

>>詳しい住宅ローン金利解説はこちら

日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説

図4 長期金利

図5 変動・固定の金利差

{template:14}

いかがでしたか。

モゲチェックでは今後も住宅ローンに関するニュースを引き続き発信していきます。

LINEでも住宅ローンの最新ニュースを受け取ることができるので、ぜひお友だち登録をお願いします!

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いいたします。

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/5kP0QoG1qkvk2jxw3B9V

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!