1.政策変更の概要と背景

日銀は2016年より、「短期金利を -0.1%で固定し、長期金利を±0.25%の変動幅でコントロールする」という政策を取ってきました。

今回の政策決定で、この長期金利の変動幅を「±0.50%」へと拡大することとなりました。「±(プラスマイナス)」と上下に幅がとられていますが、現在は世界的な金利上昇局面であり、プラスの0.50%付近への急上昇が見込まれます。これは事実上の「利上げ」(金融環境の引き締め)となります。

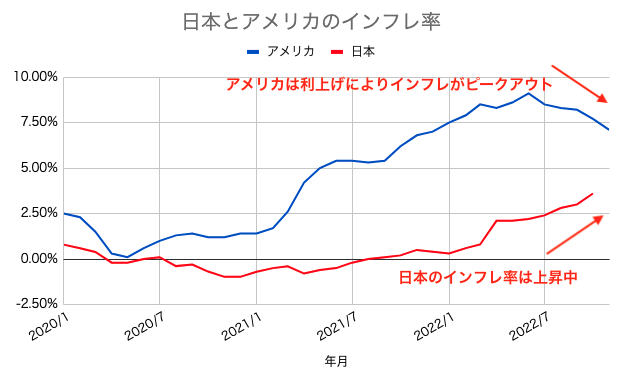

背景にあるのはインフレ進行です。コロナ禍からの急速な経済正常化や原油などのエネルギー価格の上昇によって、2022年は世界的に急速なインフレに見舞われました。そしてインフレの沈静化に向け、欧米諸国の中央銀行は金融環境を引き締める「利上げ」を相次いで実施してきました。

日本の金利が一定の場合、海外金利が上昇すると円安が進行します。この円安が電力料金や生鮮食品・日用品など幅広い品目での値上げに拍車をかけています。

従来より日銀の黒田総裁は、今回のような長期金利の許容幅の拡大は「事実上の利上げであり日本経済にとって好ましくない」と牽制してきましたが、足元のインフレ率は日銀が目標とする2%を上回る3%台にまで上昇しており、事実上の利上げに踏み切ることで物価上昇にブレーキをかける狙いがあるかもしれません。(なお黒田総裁は会見で、「金利市場の歪みを正すことが目的の政策変更だ」と強調していました)

2.住宅ローンへの影響は?

こうした政策変更を受けて、住宅ローンにはどのような影響があるのでしょうか?モゲチェックとしては、「変動金利は変わらず、固定金利は若干上がるが限定的」と予想します。

なぜなら、変動金利のベースとなる短期金利はマイナス金利が維持され、固定金利のベースとなる長期金利のみの変更だからです。

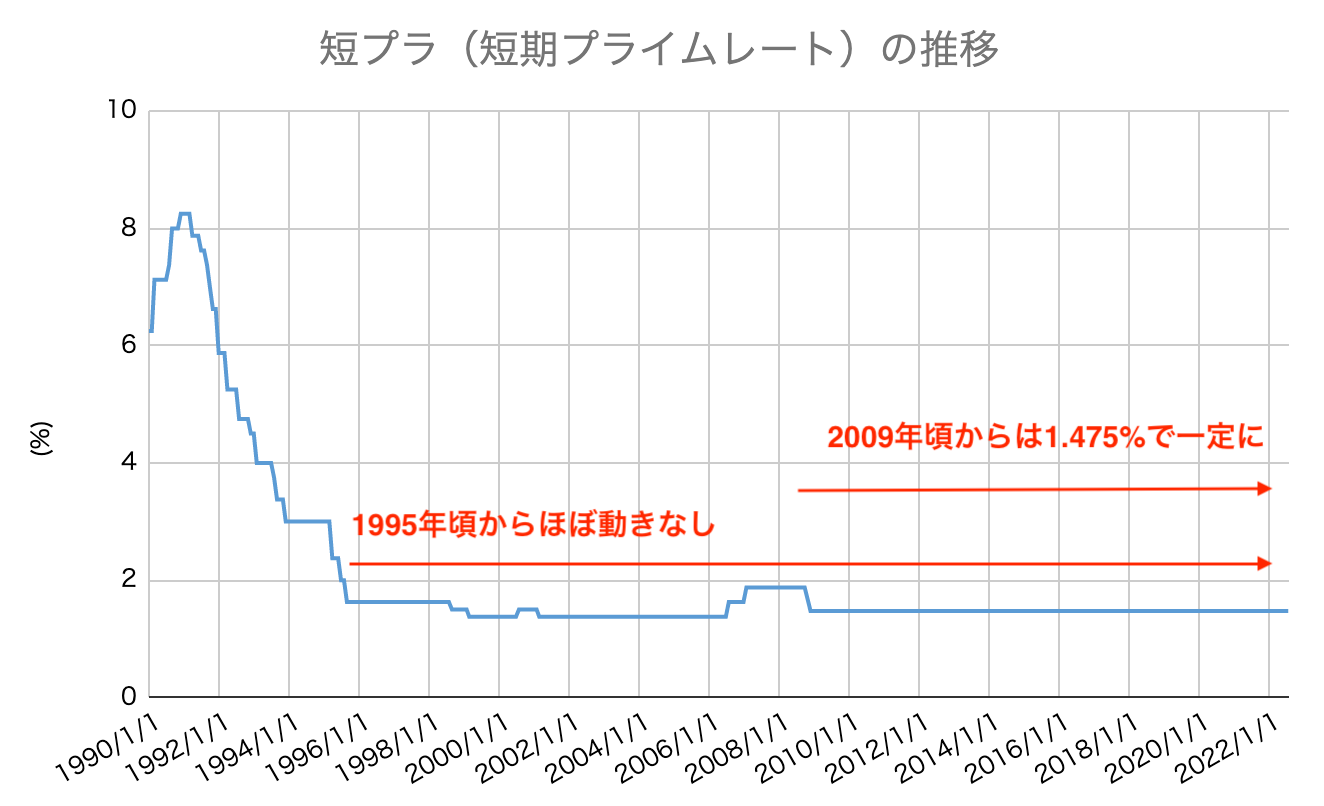

まず変動金利についてですが、基本的に変動金利は短期プライムレート(短プラ)と呼ばれる指標に連動しています。短プラは短期の金利指標ですので日銀のマイナス金利政策の影響を受けますが、こちらは今回変更されていません。もっと言うと、日銀がマイナス金利を始めた2016年のずっと前である2009年頃から一定となっています。言い換えると、「マイナス金利を始めても下げなかった短プラを引き上げる理由を、銀行は説明できない」のが現在の状況です。加えて、現在は変動金利が銀行間の住宅ローン顧客獲得競争の主戦場となっています。こうしたことから、現在の低金利が安定して続く可能性が高い、と考えます。

一方の固定金利はどうでしょうか。

固定金利は一般的に10〜19年程度の期間の金利を参照して、各銀行が決定しています。

(正確には固定金利はスワップレートと呼ばれる金利を参照しますが、わかりやすく国債利回りにしています)

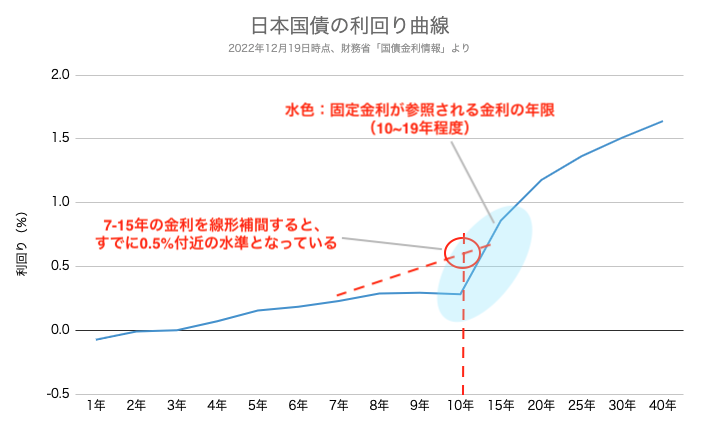

政策変更がなされる前日(12/19)の日本国債利回りを金利年限(期間)を横軸にしてグラフ化したものが以下です。

長期金利(10年)自体は日銀の政策によって0.25%付近に留まっていますが、15年など超長期の金利は1%近い水準となっています。しかし7年金利と15年金利の間をとって線形補間すると、0.5%程度となります。これは、「長期金利は日銀が抑えていたため実際には上がっていなかったものの、実態としてはすでに0.5%付近の状態になっている」と読み解くことができます。

こうした状況を踏まえると、実は各銀行の固定金利は、すでに「長期金利が0.5%」になった状態を織り込んで決定されている可能性があります。

そのため、「固定金利は長期金利の誘導目標変更に沿って上昇するものの、上がり幅は限定的」と予想します。

※参照元

日本銀行:「2022年12月20日 当面の金融政策運営について」

https://www.boj.or.jp/announcements/release_2022/k221220a.pdf

3.今後の備えはどうするべきか?

モゲチェックでは「変動金利では安定した低金利が続き、固定金利については日銀の政策変更を受けて多少上昇するものの上がり幅は限定的」と予想しました。

しかし、もしも今後変動金利や固定金利が大幅に上昇することがあるとしたら、どのように今から備えておけばいいのでしょうか。

答えは

・住宅ローンを比較すること

・貯蓄&運用で資金を確保する

に尽きるでしょう。

住宅ローンを比較しよう

全国どこにお住まいの方でも、住宅ローンは比較することによって低金利のローンを選ぶ・借り換えることが可能です。

下図のように、ネット銀行・メガバンク・地銀・フラット35とさまざまな金融機関が住宅ローンを提供しており、その多くは全国に対応しています。

仮に3,500万円の住宅ローンを利用する場合、金利が0.1%下がると総返済額を約70万円抑えることができます(※)。

住宅ローンは借り入れ開始から最初の10年で利息総額のおよそ半分を支払うことになるため、より早期に住宅ローンを比較・見直しし、低金利のローンを利用することがおすすめです。

※35年住宅ローンの平均償還期間を19年と仮定

貯蓄&運用で資金を確保

住宅ローンを比較した結果返済額が安くなったからといって、浮いたお金を浪費していいというわけではありません。浮いたお金をしっかりと貯蓄&資産運用し、蓄財することも大切です。

しっかりと蓄財することができれば、もし将来的に変動金利や固定金利が大幅上昇することがあっても

・繰り上げ返済の資金に回す

・住宅ローンの返済が苦しければ、生活資金に回す

・最悪、住宅を手放すこともできる(引っ越し資金や、売却時に手出し金が発生しても穴埋めできる)

といった選択肢を持つことができます。

住宅ローンを比較検討して低金利のローンを使うことができたら、ぜひ浮いた資金をの貯蓄&運用を心がけてください。

まとめ

いかがでしたか。

ここまでの解説をまとめると以下のようになります。

・変動金利は、安定した低金利が続く

・固定金利は若干の上昇が見込まれるが、上がり幅は限定的

・住宅ローンの「比較」と「貯蓄&運用」で、万が一に備える

最後に、モゲチェックではピッタリの住宅ローンを提案するサービス「住宅ローン診断」を提供しています。ご利用無料で、全国各地の金融機関からその人に合った住宅ローンをご提案!ぜひご利用ください。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

モゲチェックでは今後も住宅ローンに関するニュースを配信予定です。

LINEでも通知を受け取ることができますので、ぜひお友だち登録をお願いします!

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!