1.植田総裁初の金融政策決定会合について

植田総裁のスタンスですが、強く望んでいる訳ではないものの、日本経済の状況を踏まえると金融緩和の継続が妥当という考えです。現在は4%近い物価上昇ですが、主な要因は輸入物価の上昇にあります。日銀は、現在のコストプッシュ型インフレから、賃金上昇を伴う安定した物価上昇に移行するかどうかまだ自信が持てていないようです。ゆえに利上げはまだ早いという考えです。

なお、日銀が発表した消費者物価指数の見通しによれば、2025年にかけて徐々に低下し、2%を下回る水準と予想されています。ターゲットである2%には達しません。

(参考:日銀の展望レポート https://www.boj.or.jp/mopo/outlook/gor2304a.pdf)

一方、植田総裁は「多角的なレビュー」を開始すると発表しました。これは、過去20年以上にわたって日銀が実施してきた低金利政策を検証するものです。マイナス金利政策やイールドカーブ・コントロールなどの種々の金融緩和政策の効果や副作用を調査することが目的です。

植田総裁は「レビューの結果が直ちに金融政策に反映されるものではない」と明言していましたが、さすがに全く反映されないということも無いでしょう。

なお、このレビューは、1年から1年半という長期間で実施される予定です。通常、過去の政策の振り返り検証は2~3ヶ月程度が一般的です。ですので、これほど長い期間をかけるのは珍しいことです。

2.低金利政策を長期間かけてレビューする背景は?

まず、丹念に調査したいという意向だと思われます。学者出身の植田総裁らしい発想です。これまでの金融緩和政策が効果的であったかどうかを正確に評価するためには、十分な時間が必要なのでしょう。

しかしながら、別の要因も考えられます。それは、欧米経済が本格的な景気後退になるかどうかを見極める期間でもあると考えられます。

植田総裁は、シリコンバレー銀行を発端とする欧米経済の景気後退リスクに対して懸念を示しています。日本経済は欧米経済と密接に関連しているため、特にアメリカ経済の動向を慎重に”観察”したいと考えているのではないかと推測されます。

もしアメリカ経済が景気後退した場合、日本も悪影響を受けます。そうなると利上げどころではなくなってしまいます。ですので、過去の低金利政策を検証しつつ、同時並行で米国経済を観察して、最適な金融政策判断を行いたいというのが植田総裁の考えのように思えます。

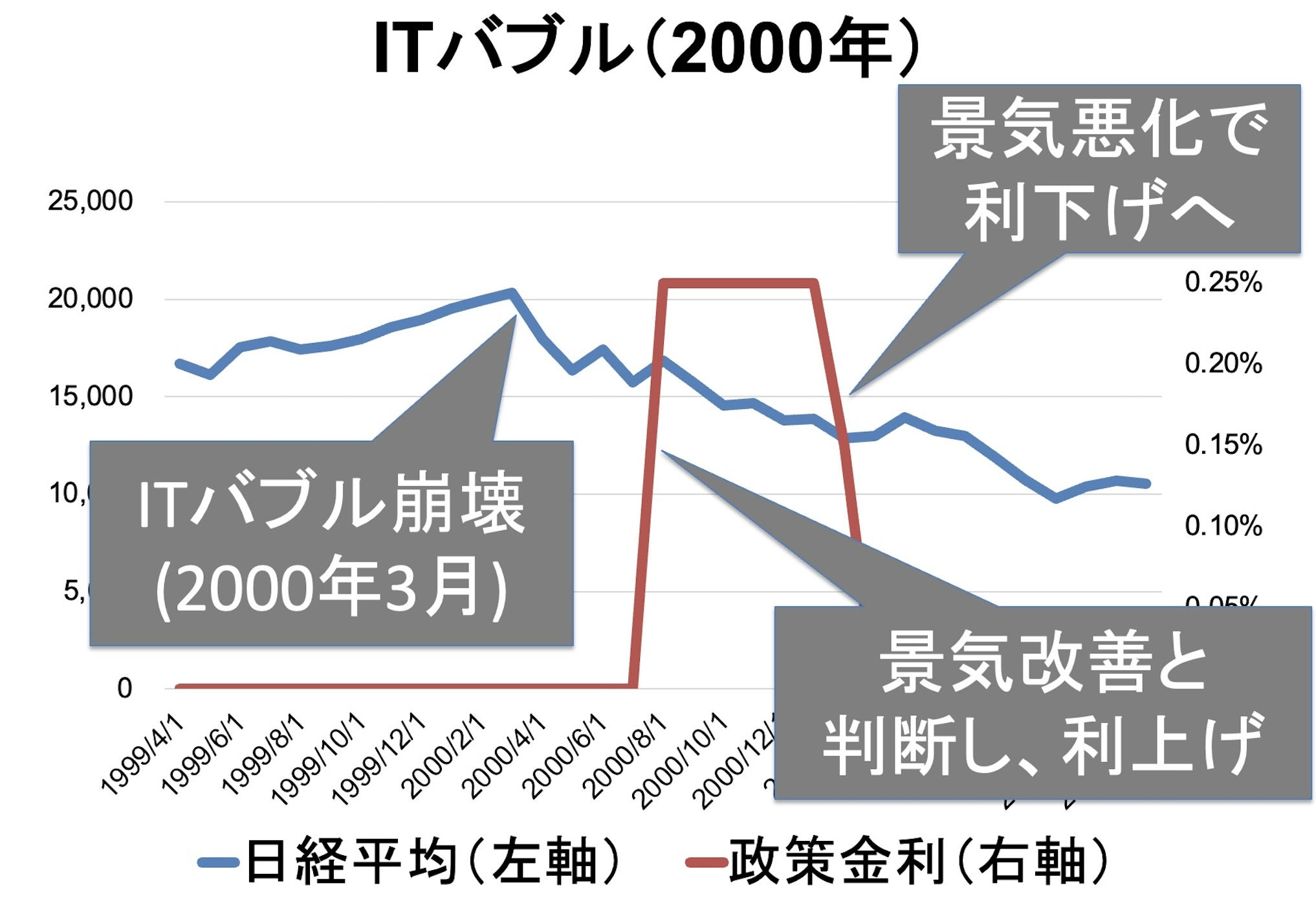

さらに、植田総裁自身の過去の苦い経験も理由として考えられます。2000年のITバブル時に、日銀は利上げを行いました。植田総裁は当時、日銀の審議委員であり、利上げに反対票を投じていました。結果、ITバブルが崩壊し、わずか7ヶ月後に日銀は利下げを余儀なくされました。不要な利上げだったと言えるでしょう。同じ失敗を繰り返さないためにも、金融政策の見直しには慎重な姿勢になっていることが考えられます。

3.今後の住宅ローン金利

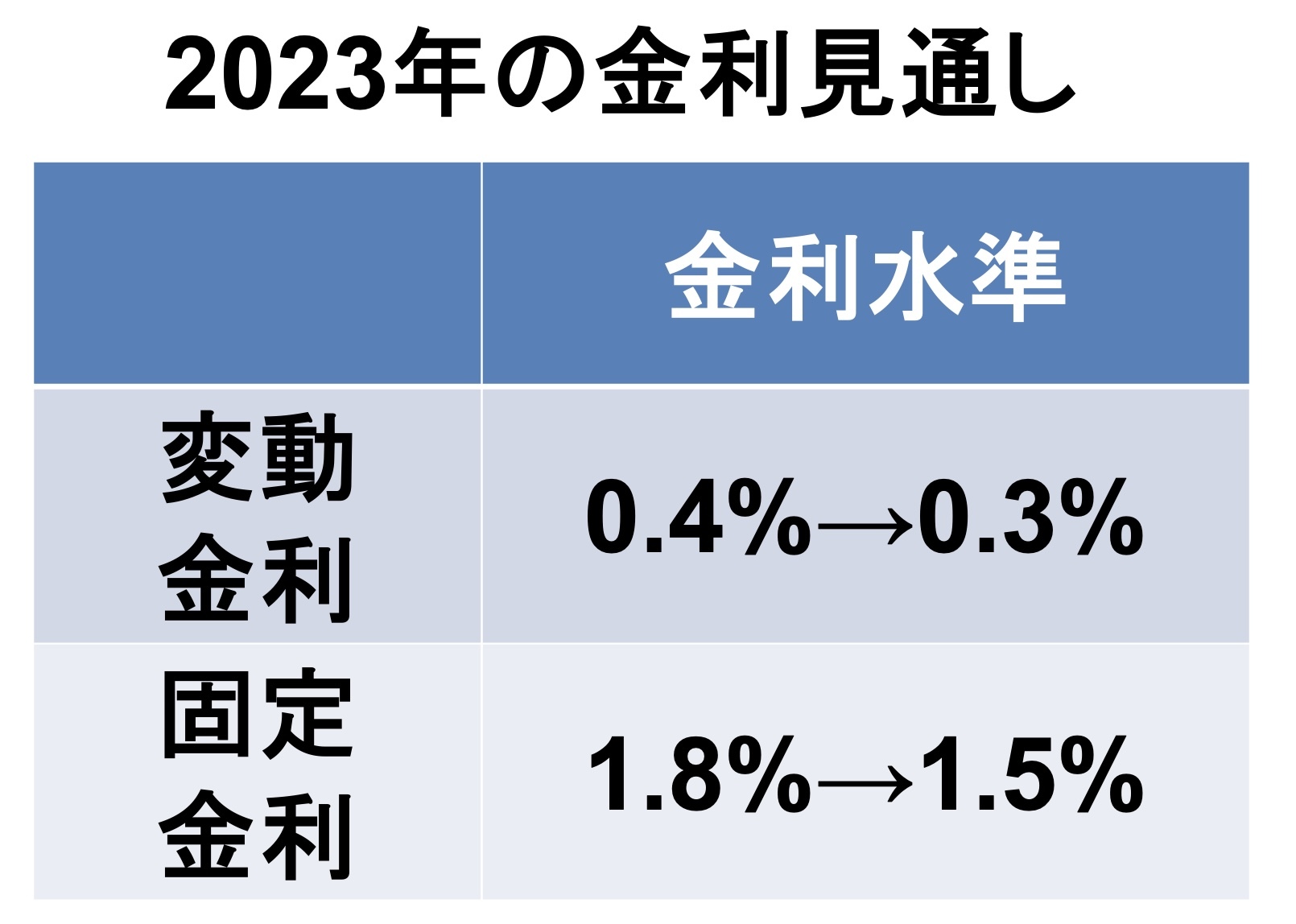

以上を踏まえて金融緩和が続くと考えられますので、2023年の住宅ローン金利は固定金利も変動金利も下落傾向だと考えられます。

(固定金利)

欧米経済の景気後退が予想され、それに伴い利下げされると考えられます。故に長期金利の上昇圧力が弱まり、それと連動する形で日本の住宅ローン固定金利も下落するでしょう。現在、フラット35は1.8%程度ですが、1.5%程度まで下がることが考えられます。

(変動金利)

マイナス金利政策は維持される見通しであり、引き続き変動金利は低位安定するでしょう。なお、銀行間の変動金利引き下げ競争が激化しているため、現在の0.4%程度から0.3%程度に下がることが考えられます。

======================================

【Pick Up】▼住宅ローンは複数申込み・比較を。おすすめトップ2!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

======================================

※著者:塩澤の紹介ページはこちらです。

「住宅ローン金利についてわかりやすく情報発信」MFS取締役COO塩澤崇のご紹介

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いいたします。

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/7ePRpdBM2O1e4oGvyAbz

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!