離婚時に住宅ローンが残っている場合に確認すべき事項

離婚時に住宅ローンが残っている場合には何を確認すべきでしょうか? まずは次の3つを把握しておくことが大切です。

物件の名義人

土地・建物が夫または妻の単独名義であるのか、夫婦の共有名義であるのかを確認しましょう。例えば夫の父親の名義の土地に夫の名義の建物を建築した場合などには複雑になりますが、離婚に伴って不動産を売却する場合には名義人がその取引の主体となるため、名義人を把握しておくことが重要です。

住宅ローンを組んでいる場合、ローンの名義人は通常、土地や建物の名義も有しています。しかし、その他の権利関係や持分を明確にするためにも、法務局で不動産の登記簿謄本を確認することが大切です。

住宅ローンの残債と物件の価額

売却で得た資金で住宅ローンの残債を完済できる状態かどうかによって、離婚時における物件の売却の難易度は変わります。住宅ローンの残債は借り入れている金融機関に問い合わせるか、返済予定表を確認しましょう。

物件の価額は売却するまで確定しませんが、近隣での取引相場を調べてみる方法のほか、より確実性が高い手段としては不動産業者に査定してもらう方法があります。

住宅ローンの契約内容

借りている住宅ローンが誰の名義で、誰が債務者になっているかを確認しましょう。単独債務である場合には比較的シンプルですが、連帯保証・連帯債務・ペアローンの契約になっているときは、自宅に誰が住むのか、または売却するのかを考える際に、やや複雑な判断が必要になる場合もあります。

まずは現状を確認し、新生活を始める2人にとって最適な選択ができるように努めましょう。

《ケース別》離婚時に住宅ローンの残債がある場合のおすすめの対処法

離婚時に住宅ローンの残債がある場合は、売却価格が残債を上回るかどうかと、住宅ローンの組み方によっておすすめの対処法が異なります。

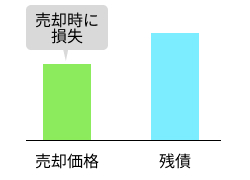

1:オーバーローンの場合

物件の売却価格よりも残債のほうが大きい状態をオーバーローンといいます。購入時と比べて近隣相場が大きく下がった場合や、ローンの返済期間が長い場合、金利が高い場合にはオーバーローンになるリスクは高くなります。

オーバーローンは売却するときに補填する必要がある

オーバーローンの状態で売却すると、売却価格と残債との差額や、売買手数料などを別途支払う必要が生じてしまうことから、夫婦のどちらか一方が住み続ける選択が現実的なケースが多くあります。

権利関係のトラブルを避けるためには、住宅および住宅ローンの名義人が住み続けるほうが安全ですが、それが難しい場合は書面での契約を結んでおくようにするなど、双方の責任や権利、条件などを明確にしておくようにしましょう。

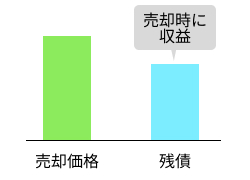

2:アンダーローンの場合

物件の売却価格が残債を上回る状態をアンダーローンといいます。購入時と比較して近隣相場が上がった場合や、ローンの返済期間が短い場合、金利が低い場合はアンダーローンとなる可能性が高いでしょう。

アンダーローンは売却すると手残りがある

アンダーローンの状態で売却すると、売却手数料などの費用は別途かかるものの、売却価格と残債の差額が手残りとなります。それぞれの新生活には現在の物件は広すぎることも多いため、アンダーローンの場合は物件を売却して住宅ローンを完済し、夫婦で手残りを分ける方法もよく選ばれます。

なお、売却益が出たときの税金の支払いには留意しましょう。

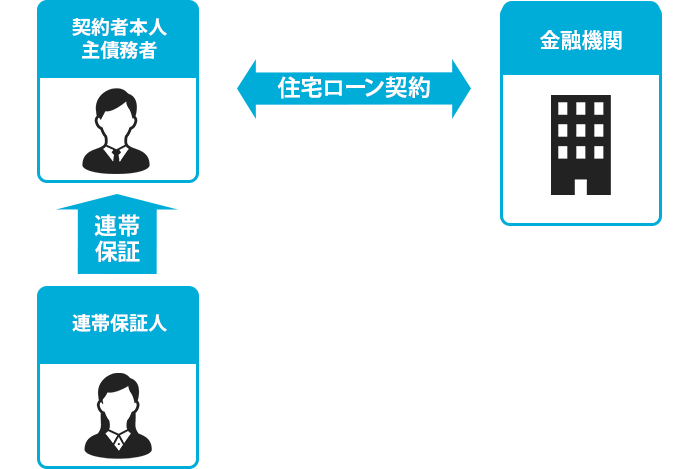

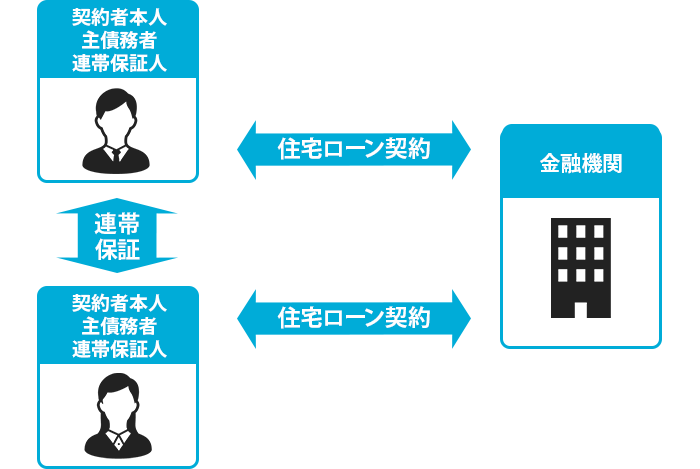

3:連帯保証の場合

夫婦の一方が単独債務で住宅ローンを借り、もう一方がその債務を保証する連帯保証人になる方法が連帯保証です。

連帯保証の仕組み

単独債務であるため、契約者本人(主債務者)の返済が滞らない限りはもう一方に負担はありませんが、主債務者が延滞した場合には連帯保証人にも返済の義務が生じます。離婚が成立したとしても、基本的には連帯保証人から外れることはできません。

物件を売却して住宅ローンを完済するか、住み続ける側に十分な収入がある場合には借り換えによって連帯保証の関係を解消する方法を検討するのがよいでしょう。

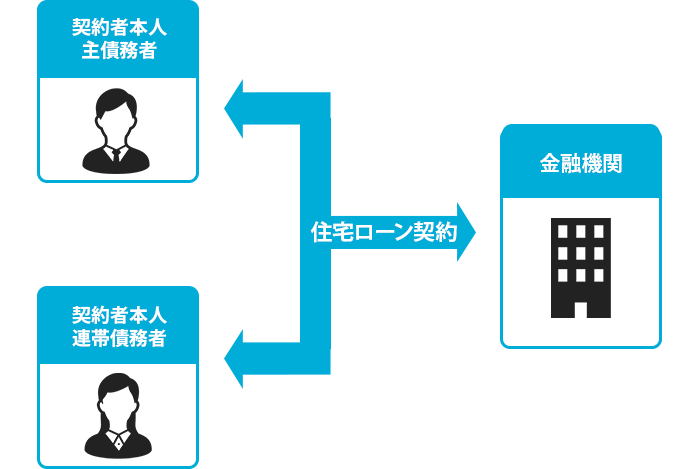

4:連帯債務の場合

1つの物件に対して、夫婦が共同所有し、共同して1本の住宅ローンを借りる方法が連帯債務です。

連帯債務の仕組み

一方が契約者(主債務者)、もう一方が連帯債務者となりますが、連帯債務者も基本的には主債務者と同等の責任を負うことになります。仮に1人が住み続ける場合には、もう1人も返済を続けていく必要があり、何らかの原因で延滞が生じた場合にはトラブルに発展する可能性もあります。

借り換えによって住み続ける人の単独債務にできるのであれば借り換える方法もありますが、収入に対して物件価格が高いときには、この方法は現実的ではありません。可能であれば、物件を売却して住宅ローンを完済することを検討しましょう。

5:ペアローンの場合

1つの物件に対して、夫婦が共同所有し、それぞれが独立して住宅ローンを借りる方法がペアローンです。ペアローンでは互いに連帯保証人になっています。

ペアローンの仕組み

基本的には連帯債務と同様の状況であり、2人のうちどちらかが延滞すると住み続けることは困難になってしまいます。収入に対して物件価格が高い場合には単独債務への借り換えが難しいため、可能であれば物件を売却して住宅ローンを解消する方法が無難です。

《手放し方別》離婚時に住宅ローンの残債がある場合の対処法

離婚時に住宅ローンの残債がある場合には、住宅および住宅ローンの名義人の権利や義務に配慮した対処を行うことが重要です。

1:家を売却する場合

離婚後の新生活には住居を変えたいという人は少なくありません。また、アンダーローンであれば物件の売却によって現金が手に入ります。そのため、家を売却するのはよく選ばれる対処法の1つです。

売却時には、不動産業者による買取か、不動産業者による第三者への仲介から選択する方法が一般的です。それぞれにメリットとデメリットがあります。

ただし、前述したようにオーバーローンの場合は手出しが生じるため、誰がどのように負担するのかを慎重に話し合う必要があります。

2:名義人が家に住み続ける場合

単独債務で、住宅ローンの名義人が住み続ける場合には権利関係に大きな問題は生じません。ただし住宅の一部がもう1人の名義になっている場合は、将来に売却もしくは相続が生じたときにトラブルの要因となります。そのため、財産分与の際には他の財産と調整を行い、住宅も単独名義になるようにしましょう。

ただし単独名義であっても、もう1人が連帯保証人になっている場合には、連帯保証を外す手続きを行えるかをまずは金融機関に相談し、難しい場合には他行への借り換えを検討しましょう。

連帯債務やペアローンの場合には、住宅および住宅ローンを住み続ける人の単独名義に借り換えを行うことが理想ですが、難しいケースもあります。その際には次に述べるように、その後の返済負担などについて書面で合意を交わしておくなどの対処をしておきましょう。

3:名義人ではない人が家に住み続ける場合

詳しくは次の項目で解説していきますが、住宅および住宅ローンの名義人ではない人が家に住み続ける場合には、その後の返済負担や権利関係を整理しておくことが重要です。

慰謝料が生じるときには、住宅の名義を住み続ける人に変更し、住宅ローンはもう一方の名義のままにして、住宅ローンの返済を慰謝料の内容にするといった方法が取られることもあります。住み続ける人が住宅ローンの名義人に、一定の金額を賃料として支払う契約を結ぶことも可能です。

連帯債務やペアローンの場合も、住宅の使用者と住宅ローンの名義人が分かれるので、同様の対処が必要です。しかしながら、住宅ローンの返済が滞ると自宅を使用し続けられなくなるリスクがあります。離婚時に可能な範囲で繰上返済を行い、その後の住宅ローンの負担を軽減することも検討しましょう。

離婚後に名義人でない人が家に住む方法とは?

離婚後、住宅の名義人でない人が住み続ける場合には、名義人や金融機関との合意が必要です。住宅ローンや住宅の所有権の扱いを明確にするなどの手続きを行い、トラブルが生じないような対応を行う必要があります。

名義人が住宅ローンを支払う

前述したように、慰謝料として離婚後も名義人がそのまま住宅ローンを支払い続けるケースは少なくありません。もともと名義人には、たとえ別居していても住宅ローンを返済する義務があります。

住宅ローンの契約が単独名義であれば、金融機関に対して支払いの義務を負うのは名義人のみです。もし名義人が返済を滞納した場合でも、名義人でない人はその責任を負うことはありませんが、滞納が続いて自宅を売却することになると、名義人でない人は住み続けられなくなってしまいます。

したがって、名義人が支払いを続けることについて、合意したことを離婚協議書や公正証書などによって明文化しておく方法が望ましいでしょう。自宅の所有権も名義人から移転されないため、固定資産税などの負担の按分も決めておく必要があります。

名義人ではない人が住宅ローンを支払う

住宅ローンおよび住宅の名義人ではない人がローンを支払う場合には、金融機関との契約からは乖離した状態になるため、金融機関に認めてもらえるかどうかという壁があります。

金融機関は名義人が住宅ローンを返済するという条件で融資を行っているため、口約束のように簡単には変更することができないのです。連帯保証契約であれば、名義人ではない人に支払いの義務を移せる可能性はあるものの、多くのケースではこのような変更を金融機関が受け入れる可能性は低いと言えるでしょう。また、金融機関に知らせずに変更を行うと、それがばれると債務が履行されていないと判断され、一括返済を求められるような事態にもなり得ます。以降で説明するように、名義をそのままに賃貸借を行うか、住宅ローンの名義変更や借り換えなどの手続きを行うことが現実的になります。

名義人でない人が名義人へ家賃を払う

住宅および住宅ローンの名義人ではない人が、離婚後もその家に住み続ける方法として、名義人へ住宅ローン返済額に相当する金額を、家賃として支払う方法があります。この形式であれば、名義人に経済的負担をかけずに住み続けることができます。

双方の納得があれば可能ですが、口頭での取り決めだけではトラブルの原因となる可能性があるため、書面での契約を行うことが望ましいでしょう。ただし、住宅ローンの契約では、対象物件は賃貸借が原則として禁止されているため、賃貸借契約とする場合には、金融機関にも事前に相談しておくべきでしょう。

また、名義人には固定資産税などの税金のほか、賃貸借契約を行った場合の収益は所得税の課税対象になるといった負担が生じますので、それらを考慮した契約にする必要があるでしょう。

住宅および住宅ローンの名義を変更する

本来は、住宅に住み続ける人のみが住宅や住宅ローンの名義人であることが望ましい状態です。しかし、これらの名義を変更するには、金融機関の承認が必要です。

たとえば、これまで夫婦共同名義だった住宅を、どちらか一方の単独名義に変更したい場合には、不動産の持分の変更に加えて、住宅ローンの債務者の変更(債務引受)も求められます。この際には、債務を引き継ぐ側の収入や雇用形態、信用状況などに応じた審査があり、条件を満たさなければ認められません。また、名義変更には登記費用や印紙税などの諸費用が発生することも留意すべき点です。

名義人を変更できれば、住み続ける人にとっては安心である一方で、金融機関側としては当初よりも貸し倒れリスクが大きくなるため、審査は厳しくなる可能性があります。

住宅ローンの借り換えを行う

現在借りている金融機関が住宅および住宅ローンの名義の変更に難色を示した場合や、他の金融機関の住宅ローンのほうが条件がよい場合には、住宅ローンの借り換えによって新たに単独名義での契約を結ぶ方法を検討しましょう。これは、現在のローンを完済して、新たな金融機関でローンを組み直す手続きとなります。そうすることで、名義人でない人が自宅に住み続けたい場合には、借り換えによって自身のみを債務者とし、支払い義務を引き受けることができます。

ただし、借り換えには審査があり、返済能力が認められなければ契約できません。また、借り換えにかかる諸費用も生じます。名義の問題だけでなく、借り換えの際には金利や返済期間などの条件が改善するかどうかの検討も行い、複数の金融機関から最も条件のよい商品を選ぶようにしましょう。

離婚時に住宅ローンが残っている場合に生じるリスクとは?

離婚時に住宅ローンが残っている場合には、それ自体がリスクになり得ます。できる限り、住宅ローンを組む前にリスクについて頭に入れておきましょう。

名義人が住宅ローンを返済し続ける必要がある

離婚時には、婚姻中に夫婦が共同で築いた財産を公平に分配する「財産分与」が行われます。預貯金や株式、将来の年金などが財産分与の対象になるほか、不動産も対象に含まれます。

住宅ローンを利用している場合にはその金額を差し引いて財産分与が行われますが、その後の住宅ローンの返済が分割されることはなく、物件を売却しない限りは住宅ローンの名義人が返済を続ける必要があります。

住宅の名義と住宅ローンの名義を分けることは難しい可能性が高い

住宅(土地・建物)および住宅ローンの名義人が夫のままで、離婚後に妻が住むケースは少なくありません。後述するように、名義人と使用者が分かれているとトラブルが起こりやすく、安心して住み続けられないと考える人もいます。

しかしながら、住宅ローンを借りる際には原則として物件の担保に入れる必要があるため、住宅ローンの名義人と住宅の名義人に乖離が生じないように登記が行われます。住宅の名義変更は可能であるものの、金融機関との契約違反になってしまう可能性は高く、住宅ローンをそのままに住宅ローンのみの名義変更を行うことへのハードルは高いでしょう。

名義人が無断で売却する可能性がある

基本的に、物件の売却は名義人の都合で行うことができます。そのため、例えば夫の単独名義の物件に、離婚後に妻が住むような場合には、夫が住宅ローンを延滞したときに、物件が担保として売却されてしまうというリスクが生じます。

一方で、夫婦で共同所有している場合は、2人の合意がなければ売却できません。離婚後も含めて、物件を売却するかどうかで意見が割れたときにはこの点がトラブルになり得ます。

ペアローンを単独債務に変更するのは難しい

ペアローンを組んでいる夫婦が離婚し、一方が住み続けることになったときには、居住する人のみの単独債務となるように借り換えることが双方にとって安心な方法です。しかし、ペアローンは2人の収入を合わせて返済することが前提であるため、十分な収入がない限りは、単独債務への借り換えは難しいことが多いという問題点があります。

借り換えができない場合には、居住の状態にかかわらず、夫婦が物件を共同所有する状態が続いてしまいます。

離婚時の住宅ローンに関する注意点・ポイント

これまでに解説してきたように、離婚時には住宅および住宅ローンの権利関係を整理しておく必要があります。その注意点とポイントについて説明していきます。

売却しない場合にはどのように返済を続けるかを決める

離婚時に住宅を売却せずにどちらかが利用を続ける場合には、どのように返済を続けるかを決める必要があります。とくに、住宅ローンの名義人ではなく、もう一方が住み続けるのはリスクが高い選択であることを認識しておきましょう。

すでに説明したように、借り換えによって住み続ける人の単独名義にすることが理想です。なお、単独名義でもう1人が連帯保証人になっている際には、離婚したとしてもその関係は解消されません。この場合には銀行との交渉または借り換えにより、連帯保証人を外すことも検討しましょう。

住宅および住宅ローンの名義を適切に変更する

一方が住み続ける場合には、住宅および住宅ローンの名義をできる限り住み続ける側の単独名義になるように検討しましょう。収入が不足するなどの理由で名義変更が難しく、住宅ローンの名義がもう1人のままになるときには、離婚時の協議の際に住宅および住宅ローンの取り扱いを必ず含めておくようにしましょう。

完済後に名義変更を行う旨を公正証書などに記しておくなど、後々にトラブルが生じる要因を減らしておくとともに、繰上返済などによって残債を減らしておくことも有効な手段です。

連帯債務・ペアローンの場合はトラブルに発展する可能性がある

連帯債務とペアローンの場合には、双方が物件を共同所有している状態になっています。離婚後も特に手続きをしなければその状態は維持されます。共同所有の状態で、自身の持分のみを第三者に売ることは困難です。また、相手が返済不能に陥ったときにはその分も自身が負担することになってしまいます。

連帯債務・ペアローンのまま、一方が住み続ける選択をするときにはそのようなリスクに対して自衛するために、ある程度の貯蓄をしておくことも重要です。

売却しても残債がある場合は穴埋めをする必要がある

住み続ける人がいないときには売却が選択肢になりますが、オーバーローンになっている場合には、売却資金だけでは住宅ローンを完済できず、手元資金などでその差額を穴埋めする必要があります。売却時には仲介での売買を行うほうが高い価格での取引を期待できますが、希望価格で売れるとは限らず、値下げした結果、負担がより大きくなる可能性もあります。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの住宅ローン提案サービス「住宅ローン診断」は、わずか5分の情報入力で、これまでに蓄積された膨大な審査結果データをもとに、さまざまな金融機関の中からあなたにぴったりの住宅ローンをご紹介いたします。

離婚時には、住宅および住宅ローンの権利関係を整理する必要性が高く、連帯保証を外したり、単独債務に切り替えたりするときに、借り換えは有力な選択肢です。

できる限り有利な条件での借り換えを行うためにも、ぜひ「住宅ローン診断」を試してみてください。利用は完全無料です。

まとめ

離婚時に住宅ローンが残っている場合には、住宅や住宅ローンの名義を確認し、残債の状況と契約内容について把握したうえで、最適な対処法を選ぶことが重要です。

売却して住宅ローンを解消する選択肢のほかにも、一方が住み続ける選択肢がありますが、その際には将来のトラブルを予防するために、借り換えや契約変更の可能性を金融機関と相談する必要があります。また、権利関係や返済義務を明確にするため、書面での取り決めを行うことが大切です。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。