住宅ローンの審査とは?

住宅ローンの審査は、住宅ローンを申し込んできた人に対して、金融機関が住宅ローンを貸すかどうかを判断するための過程です。

一般的に、住宅ローンにおいて金融機関が許容できるデフォルト(貸し倒れ)の割合は年間約0.1%であり、デフォルトした場合に物件を売却して回収できる割合は約50%です。そこで、住宅ローン利用者及び購入予定物件の情報から、将来そのくらいの確率で住宅ローンの回収ができるかどうかを判断するために、審査を行っています。

詳しくは後ほど説明しますが、住宅ローンの審査は事前審査(仮審査)と本審査の2段階で行われます。

住宅ローンの審査は事前審査と本審査の2段階!

住宅ローンの審査の過程では、事前審査(仮審査)と本審査の大きく2つの審査があります。

事前審査と本審査での審査内容

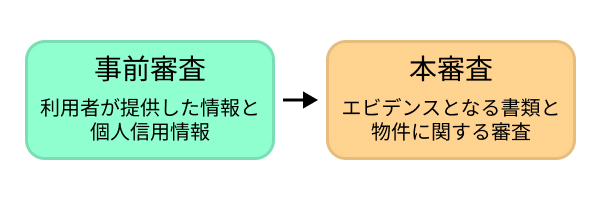

一般的に、事前審査は住宅ローン利用者から提供される情報と個人信用情報というデータに基づいて、住宅ローン利用者の返済能力を審査します。審査審査の申し込みは窓口やネット、郵送などで行うことができ、金融機関が指定した方法で必要書類を提出します。

事前審査の段階では、物件評価はしないのが原則です。金融機関が定める申込者の基準や、借入可能額の目安を確認するための審査であると考えておきましょう。

事前審査で承認を得たあとに、収入や勤務先などのデータを裏付けるエビデンスとなる書類を用いて行われる審査が本審査です。本人確認のための住民票、収入を証明する源泉徴収票や課税証明書などが必要となり、同時に物件に関する評価や適法性についても審査されます。本審査は融資条件(融資金額、金利、返済期間など)を決定する最終審査でもあることから、事前審査よりも厳密かつ総合的な審査が行われます。

なお、ほとんどの金融機関は住宅ローン契約時に団信(団体信用生命保険)への加入と保証会社の利用を義務づけており、いずれも金融機関が指定する保険会社・保証会社による審査があります。これらの審査は本審査(一部の金融機関では事前審査)と並行して行われます。

住宅ローン審査の流れは?

住宅ローンの申込みから融資実行までには大きく4つのステップがあり、そのなかに事前審査(仮審査)と本審査があります。金融機関によって詳細は異なりますが、大まかな流れは共通しています。

◆参考◆住宅ローンの審査をスムーズに進めるためのコツについてはこちら:住宅ローン契約までの流れを解説。スムーズに進めるコツは

申込みと事前審査

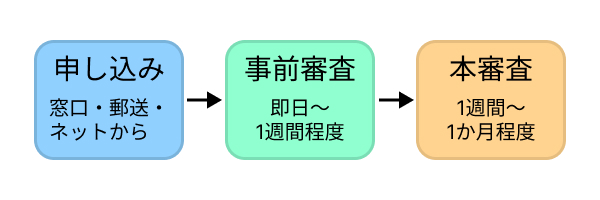

住宅ローンを借りるときの最初のステップは申込みで、オンラインまたは郵送、金融機関の窓口などで行うことができます。その際に事前審査に必要な情報(本人確認書類や年齢、収入、勤務先などの情報)を提供し、すぐに事前審査が行われることが一般的です。

◆参考◆事前審査についてさらに詳しく知りたい方はこちら:住宅ローン事前審査(仮審査)とは?通過のためのポイントを徹底解説!

本審査

事前審査で承認を得たら本審査の申込みを行います。多くの金融機関では、本審査とともに保険会社による団信審査、保証会社による審査も行われます。

事前審査と本審査は独立しており、本審査で非承認となることもあります。 事前審査での申告内容に不備がある場合や、健康状態に問題があって団信に加入できない場合、事前審査と本審査の間に勤務先が変わったりした場合などには、そのようなリスクが高くなります。

金銭消費貸借契約(金消契約)

本審査で承認を得られれば、金融機関との金銭消費貸借契約(金消契約)のステップに進むことができます。この金消契約で融資条件が確定することとなります。なお、融資金額については、本審査で承認を得た金額から減額することも可能です。金消契約とあわせて、抵当権の設定に関する契約書なども交わされます。

融資実行

その後、物件の取引相手および金融機関との間で決定した引き渡し日に、融資が実行されます。一般的には、融資実行日と引き渡し日、物件登記を同日とし、午前中に融資実行と、売買代金の支払いおよび確認を行い、その直後から物件登記を行う流れになります。

住宅ローンの審査にかかる時間はどれくらい?

住宅ローンの審査では、事前審査・本審査ともにある程度の時間がかかります。事前審査は確認する項目が多くはないため、1週間以内に審査結果がわかることが大半です。なかには即日~1日程度で結果がわかることもあります。

一方で、本審査は項目が多く、団信の保険会社や保証会社の審査にも時間がかかるため、1週間~1か月を要します。また、借入希望額が年収に対して大きい場合や、収入が不安定な場合、中古物件などの場合には評価に時間がかかることがあります。

申し込みから本審査の結果が出るまでは、1~2か月かかると考えておきましょう。

住宅ローンの審査にかかる時間

住宅ローン審査の必要書類

住宅ローンの審査で必要となる書類は金融機関によって異なりますが、本人確認書類、収入を確認できる書類、物件を審査するために必要な書類が必要です。本審査の際は、例えば以下のような書類の提出が求められます。

|

種類 |

例 |

|

本人確認書類 |

・運転免許証 ・マイナンバーカード |

|

収入を確認できる書類 |

・源泉徴収票 ・確定申告書 ・住民税課税決定通知書 ・納税証明書 |

|

物件を審査するための書類 |

・販売図面 ・不動産売買契約書 ・重要事項説明書 |

◆参考◆審査に必要な書類について詳しくはこちら:住宅ローンの必要書類をステップごとに解説。早めに準備を進めよう

住宅ローンの審査基準

ここでは住宅ローンの審査で確認されるおもな項目と、その基準や申し込み条件の概要を解説していきます。

年齢

住宅ローンには借入時と完済時に年齢制限があり、申込みの可否と返済期間に影響を与えます。一般的には、借入時年齢は65~70歳、完済時年齢は80~81歳が上限に設定されています。そのため、住宅ローンを組む時点での年齢が上がるほど返済期間が短くなり、毎月返済額が増えることから、借入可能額は少なくなり、審査は厳しくなる傾向があります。

年収

借入可能額の目安は年収の7~8倍前後、年収に占める返済額(返済比率)では35%程度と言われており、これを超えると審査は厳しくなります。そのため、年収が高ければ高いほど審査には有利になります。なお、融資金額の上限が1~2億円の金融機関が多数を占めていますが、なかには2億円超の借入が可能な金融機関もあります。

勤務先・雇用形態・勤続年数

将来の収入の安定性は勤務先・雇用形態・勤続年数を中心に判断され、安定性が高いと判断されるほど金融機関からの評価が高くなり、審査には有利になります。勤務先は公務員や大企業の従業員が有利で、業種も考慮されます。また、正社員に比べて派遣社員や自営業者、パート・アルバイトは審査が厳しくなります。勤続1年未満では審査対象にならないことが多く、勤続年数が長いほど審査には有利です。転職する場合には注意しましょう。

自己資金

住宅ローンの審査では、自己資金が多いほど有利になります。まとまった金額の頭金があれば、万一返済困難になった場合でも、物件を売却して住宅ローンを完済できる可能性が高まるからです。仮に頭金が少なくても、資産があれば返済に問題が生じることは考えにくく、この場合でも審査には有利です。

その他の借入

住宅ローンの審査は返済比率を基準に行われますが、年間の返済額には住宅ローン以外の借入も勘案されます。そのため、住宅ローン以外に借り入れがあると、借入可能額が少なくなります。さらに、その借入の性質も重要であり、無担保ローンや消費者ローンなどの場合には、家計が不安視されて審査にマイナスの影響を与えやすくなります。

婚姻・扶養家族数

多くの金融機関では、住宅ローンの審査において独身者は不利になりやすいと言われています。特に若い独身者はライフイベントによる住み替えが生じることで、将来にわたって住み続けるかどうかが不確定だからです。そのため、既婚者のほうが審査には有利です。また、扶養家族が多いほど生活費が多くなることから、住宅ローン審査には不利になります。

健康状態

団信は生命保険の一種であり、保険会社による加入審査があります。現在の健康状態によっては加入を拒否されることもあります。そうなると、団信への加入を条件としている金融機関で借りるのは困難です。健康状態に不安がある場合には、金利が0.3%程度上がるかわりに引受条件が緩和されたワイド団信を利用できる金融機関を選ぶか、団信への加入が必須ではないフラット35の利用を検討しましょう。

物件評価

購入物件は住宅ローンの担保となることから、金融機関は住宅ローンの貸付に対してどれくらいの評価額があるかを審査します。立地や土地の面積、建物の構造・床面積・築年数などのほか、物件が現行の建築基準や各種の法規に合致しているかどうかが確認されます。これらの確認が取れない場合には、融資が難しくなってしまう可能性が高まります。

住宅ローン審査で特に重視されるのは何?

住宅ローン審査では、長期にわたって返済し続けられるかに強くかかわる年齢や年収、勤務先、雇用形態などが大きな影響を及ぼします。ですがそれだけでなく、過去の借り入れとその返済実績を反映した個人信用情報も重要です。

個人信用情報は以下の3社に登録されます。

・全国銀行個人信用情報センター:銀行が多く加盟する信用情報会社

・株式会社シー・アイ・シー:クレジットカードや割賦販売関連企業が多く加盟する信用情報会社

・日本信用情報機構:消費者ローン会社が多く加盟する信用情報会社

各社で延滞やデフォルトの情報を共有する仕組みなどがあるため、住宅ローン利用者の自己申告にかかわらず、他に借り入れ中のローンの有無や過去の返済実績を、審査する金融機関は把握することができます。

年齢や年収、勤務先などの基準にとくに問題がないにもかかわらず、審査に通らない場合の多くは個人信用情報が原因となっています。他に審査に通らない理由が見当たらないときは、個人信用情報会社へ自ら照会し、登録されている情報を確認してみましょう。

住宅ローンの審査に通らない理由と通るためのポイント

住宅ローン審査に落ちてしまう場合には何らかの理由がありますが、金融機関がその理由を教えてくれることはありません。申し込む前に以下の項目をチェックし、できる限り対策をしておきましょう。

住宅ローンに通る人・落ちる人の特徴を徹底解説!:住宅ローン審査に落ちるのはなぜ? 審査に落ちる理由と対策・ポイントを徹底解説!

年収が低い

年収倍率という言葉があるとおり、住宅ローンをいくらまで借りられるかは年収がベースになります。

借り入れ希望額に対して年収が低いと審査は厳しくなり、一般的に借り入れ希望額が年収の7倍を超えてくると審査に通らない確率が高まってきます。

現在の年収が借り入れ希望額に比べて低い場合は昇進や転職なども考慮して、住宅ローンを借りるときまでにできるだけ年収を上げておくことが重要です。

収入が安定しない

年収が重要といっても、金融機関は審査時の年収だけで判断するわけではありません。長期の返済を続けられるかという視点も重要です。公務員や大企業の正社員、または医師や弁護士、会計士などの専門職は収入が安定しやすく、審査に通りやすい属性です。

一方、パートやアルバイト、自営業者などでは、長期的な収入に不安があると金融機関は判断します。業種や職種、雇用形態などができるだけ安定した職に就くことが、住宅ローンの審査を突破するうえでは重要です。

年収が高くても雇用形態次第では住宅ローン審査に落ちることも:住宅ローン審査に年収はどのくらい影響する?高くても落ちる理由とは

自己資金が少ない

購入する物件に対して自己資金が非常に少ない場合、金融機関の審査は厳しくなります。

自己資金が多く、融資比率(LTV)が小さい人ほど、将来返済不能に陥るリスクが低いというデータがあるため、金融機関は自己資金の程度を重視しています。

実際に自己資金を出さなくても、それだけの預金があることを示すことができれば審査には通りやすくなります。大金を短期間で準備することは難しいので、時間の余裕をもって家計改善に取り組んでおきましょう。

勤続年数が短い

就職や転職の直後など、現在の勤務先での勤続年数が極端に短い状態では審査に通りにくくなります。その理由は、審査の際の就業条件が継続することの実績がないからです。

収入が上がるステップアップの転職の場合でも、その条件で長く働くことができるかどうかはわかりませんので、金融機関は慎重に考え、勤続年数が重視されます。

可能であれば3年、少なくとも1年の勤続年数は必要です。

審査中は転職NG!詳しくはこちらの記事:住宅ローンの本審査で落ちる確率は?審査期間中のNG行為を確認

独身

一般的に、独身者に対しては住宅ローンの審査が厳しくなります。家庭を持った場合にそのまま暮らしていくのが難しい50㎡未満の物件を購入する場合には、とくに審査に通りにくくなります。

その理由の1つは、単身者は結婚した場合などのライフイベントの変化があった場合に、その物件を賃貸に回す懸念があるからです。賃貸物件のデフォルトの割合は自己使用の住宅ローンよりも高く、金融機関から敬遠されます。

結婚の予定がある場合は、結婚してから審査を受けるほうが良いでしょう。

住宅ローン以外の借り入れがある

住宅ローンの審査の際には、住宅ローン以外の借り入れも合算した返済比率が考慮されます。とくに、投資用不動産を購入するためのローン(投資用ローン)などの金額が大きいものには要注意です。また、消費者ローンを借りていると、その金額にかかわらず家計管理が不十分ではないか、金銭トラブルを抱えているのではないかと金融機関に疑われる懸念があります。審査に通りやすくするには、そもそも住宅ローン以外に多額の借り入れをしないことや、審査の前に完済しておくことがオススメです。

◆参考◆借り入れがあっても審査承認を得るには?:住宅ローンはどこで相談できる?相談時期や準備するものを紹介

住宅ローン審査に通らなかった場合の対処法

住宅ローンの審査の内容は各金融機関で異なりますが、概して金利の低いローンを提供している金融機関の審査基準は厳しいです。これは金利が低い場合には、デフォルト率も低くする必要があることから明らかでしょう。

金融機関の金利水準と審査の厳しさには下図のような関連があります。ピラミッドの上に行けば行くほど審査が厳しいですが、金利などの条件が優れているのです。

したがって、ある金融機関の住宅ローンの審査に落ちた場合は、それよりピラミッドの下に位置する金融機関の審査を受けてみるとよいでしょう。

最終的に最も審査基準が柔軟なのが、公的な住宅ローンのフラット35です。金利は高くなりますが、どうしても住宅ローンを借りたい場合にはフラット35も選択肢に入れておきましょう。

1番おトクな住宅ローンを見つけるなら、モゲチェック

これまでに紹介したように、住宅ローンを借りる前には多数の項目の審査が行われますが、金融機関によって審査基準は異なります。

そんなときには、簡単な情報入力であなたに1番おトクな住宅ローンを診断できる、モゲチェックの「住宅ローン診断」をご利用ください。過去のデータをもとに融資承認確率をはじき出し、その中から条件のよい住宅ローンを無料でご提案します。

また、契約に必要な手続きなども専門のアドバイザーに相談しながら決めていくことができるので安心です。

まとめ

この記事では、住宅ローンの審査がどのように行われているのか、どのような人が住宅ローンの審査で落ちるのか、さらにそれらを踏まえてより良い条件で住宅ローンを借りるために何をすればいいのかを説明しました。住宅ローンの審査を通過するために注意すべきポイントと、より良い条件の住宅ローンを借りる方法のまとめです。

・できるだけ安定した職業につく

・年収を上げる

・できれば30歳台、遅くとも40歳台のうちに借りる

・結婚後に借りる

・住宅ローン以外の借り入れは返済する

・ネット銀行の審査に落ちた場合は、リアル店舗のある銀行やフラット35に申し込む

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。