1.借り換えのスケジュール全体像と流れ

STEP1 仮審査(最短即日〜約1週間)

■金融機関が申込者の信用力・返済能力を審査します。仮審査は事前審査とも呼ばれ、簡易的に実施されます。

■モゲチェックの住宅ローン診断で借り換えメリット額を確認します。

■借り換え後のご希望の団信種類を検討します。がん団信や疾病団信に加入する場合は上乗せ金利が必要となりますので、メリット額が変わります。ご注意ください。

■ 最終的に2〜3行に絞り、仮審査の申込をします。

★ポイント★

・仮審査の段階では団信種類の決定は不要です。本審査までじっくりご検討ください。

・仮審査では書類提出や担保物件の審査がないため、本審査で結果が覆る可能性もあります。複数の金融機関で仮審査を実施し、選択肢を広げておきましょう。

STEP2 本審査(約1〜2週間)

■金融機関が融資の最終可否を判断します。本審査では、より詳細・厳密に審査が行われるため、公的証明書(住民票、課税証明書等)、収入証明書、返済実績証明書類(返済予定表、返済用通帳等)、物件関係書類など書類の提出が必要です。

■団信プランを決定し、申込(告知)をします。

★ポイント★

・提出書類は早めに準備しておくと手続きがスムーズです。

・本審査は確認項目が多いため、審査に時間がかかります。金融機関によって審査のスピードが異なりますので、余裕を持って進めると安心です。

・借り入れ元の金融機関へ完済する際のスケジュールを事前に確認しておきましょう。

※実行日の1か月以上前に手続きが必要な場合もあります。

STEP3 契約(約1〜2週間)

■本審査結果をもとに融資条件を確認し、借り換え先金融機関を決定します。

■借り換え先の金融機関と金銭消費貸借契約の締結をします。

■借り換え先の金融機関指定の司法書士と面談をします。

■借り入れ元の金融機関に対し、完済予定日を事前に連絡しましょう。

★ポイント★

・借り換え先の金融機関の融資実行日は現行の住宅ローンの完済日に合わせることが一般的です。

STEP4 実行

■融資が実行されると、現在利用している住宅ローンの残債が返済され、新しいローン契約が開始します。

■借り入れ元の金融機関が設定している抵当権を抹消し、新しい金融機関が抵当権を設定します。通常この手続きは、司法書士が代行します。

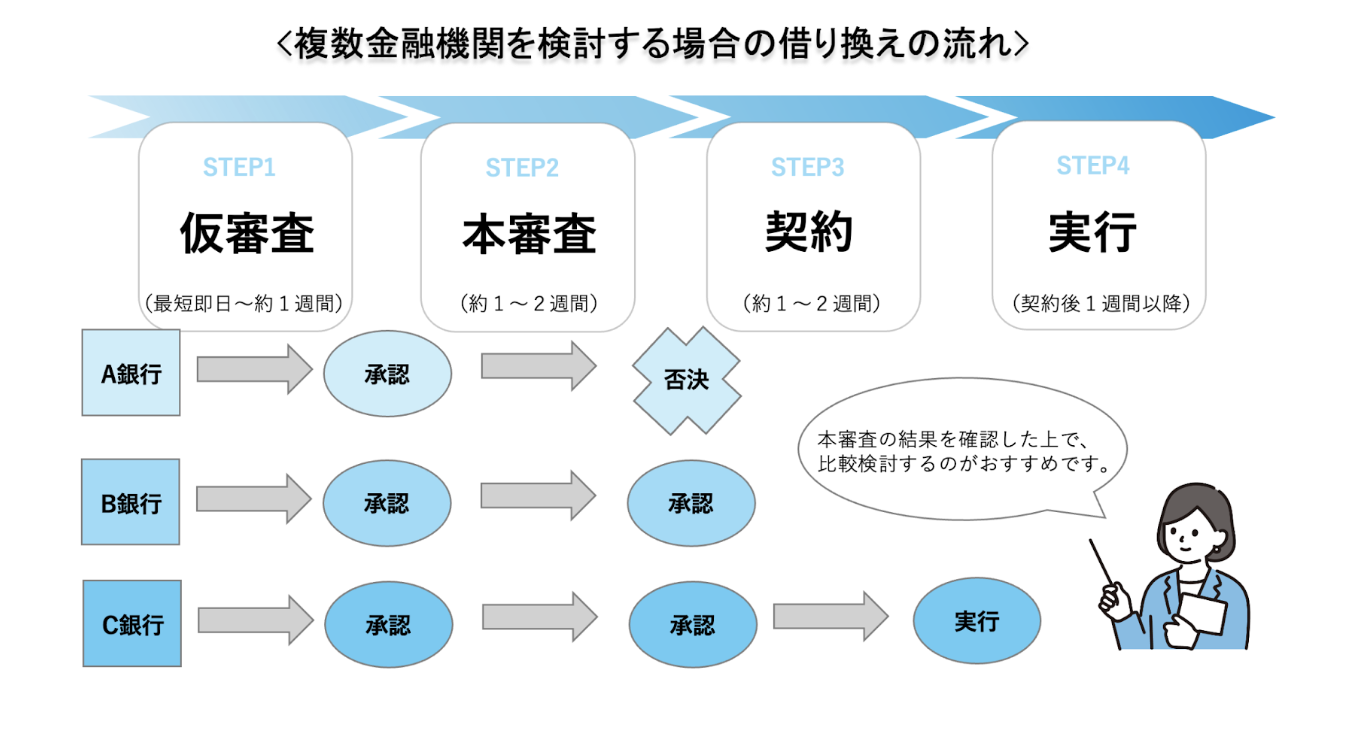

2.複数の金融機関を比較する際のポイントは?

■ 本命1行に絞らず、必ず「2〜3行」同時に仮審査の申し込みをする

本審査段階での否決や減額承認のケースも考えられますので、各銀行の「本審査結果」が出揃った段階で比較するのが望ましいです。

■ 「表面金利」ではなく「総返済額」で比較する

借り換えの際は、諸費用も含めて借り入れを行うケースが一般的です。

諸費用を含めた「総返済額」で比較することが重要です。

■ 団信の保障内容を確認する

借り換え先の金融機関の団信保障範囲や金利上乗せの有無を確認しましょう。

「がん50%保障」や「全疾病保障」が無料付帯の場合もあれば、金利上乗せが必要な場合もあります。また、金利上乗せが必要な場合、メリット額が減る可能性があります。

本審査開始までに、検討中の団信プランに加入した場合の借り換えメリットがあるかについても確認しましょう。

■ 借り換えの目的を整理する

借り換えの目的や優先順位を整理しましょう。一般的に、借り換えのメリットは支払利息が減ること、と思っている方が多いと思いますが、実はそれだけではありません。

例として、以下のような借り換え目的があります。

・毎月の返済額を減らす

・団信保障を手厚くする(借り入れ金利のベースが下がることで安価に手厚い保障に加入できる)

・返済期間を伸ばす

・債務形態を変更する

・リフォームローンと住宅ローンをまとめる

期間延長やリフォーム一体型ローンなど、取扱金融機関が限られる場合もあります。

優先順位をクリアにしておくことで、スムーズに比較検討を行えるでしょう。

いかがでしたか?

モゲチェックでは、借り換えによるメリット額を診断し、あなたに最適な住宅ローンを比較できます。

住宅ローンの借り換えは、重要な決断です。不安や疑問がある場合は、住宅ローンのプロに無料で相談可能です。

ぜひ、モゲチェックを活用し、最適な借り換えを実現しましょう。

関連記事)

>>住宅ローンの借り換え審査とは?必要書類や手順を徹底解説!

>>住宅ローンの借り換え後も控除は受けられる?控除継続のための手続きを紹介