1. 借り換え後も住宅ローン控除は受けられる?

住宅ローンの借り換え後も、以下の3つの必須条件をすべて満たすことで、引き続き住宅ローン控除を受けられます。

・資金の目的:新しいローンの使途が「前の住宅ローンの返済」であること(完済証明書などで証明可能)

・返済期間:借り換え後の新しいローンの返済期間が「10年以上」あること

・所得制限:借り換えをおこなう年の合計所得金額が「2,000万円以下」であること(2022年以降の制度に基づく)

住宅ローン返済が目的ならOK

借り換えで受けた融資が住宅ローンを返済するためのものなら、借り換え後も住宅ローン控除を受けられます。ただし、住宅ローンの返済が目的であることを証明する必要があります。

住宅ローンを借り換えると、手続きの流れの中で、新しく受けた融資額が前の住宅ローンの返済に全額充てられます。そのことを確認できる書類で、前のローンの完済を証明することが可能です。

借り換え前の返済時に控除の適用を受けていなかった場合でも、借り換え後に要件を満たすことで控除を受けられるようになるケースがあります。

参考:No.1233 住宅ローン等の借換えをしたとき|国税庁

新しいローンが条件を満たす必要

住宅ローン控除の適用は、借り換え後も原則として継続されます。ただし、所得制限および返済期間(10年以上)の要件を改めて充足する必要がある点に注意が必要です。

住宅ローン控除の適用を受けるためには、各適用年において合計所得金額が一定の基準以下である必要があります。この判定は「借り換え時」のみならず、「控除を受ける各年(毎年度)」において行われます。居住を開始した年によって、制限される所得額が異なります。ご自身がいつから住み始めたかを確認しましょう。

・2022年(令和4年)以降に居住開始した場合:

合計所得金額が 2,000万円以下 であること。

(※床面積が40㎡以上50㎡未満の特例を受ける場合は、1,000万円以下)

・2021年(令和3年)以前に居住開始した場合:

合計所得金額が 3,000万円以下 であること。

さらに、借り換えによりローンの返済期間が10年未満に短縮される場合も、控除の適用は受けられません。控除を受けるためには、借り換え後も返済期間が10年以上あることが必要です。

控除を受けられる期間は、居住開始時から起算した当初の期間(10年または13年)に限られます。借り換えによって期間が延長されることはありません。

参考:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

No.1213 認定住宅の新築等をし、令和3年までに居住の用に供した場合(住宅借入金等特別控除)

2. 住宅ローン控除継続のための手続きは

借り換え後も引き続き住宅ローン控除を受ける場合は、控除継続の手続きをする必要があります。必要な書類や手続きの流れを解説します。

まず必要な書類を用意する

手続きには、以下の2つの書類が必ず必要です。

・給与所得者の住宅借入金特別控除申告書:税務署から送付される、建物の取得価格や面積が記載付された書類(紛失時は税務署で再発行可能)

・住宅取得資金に係る借入金の年末残高等証明書毎年10~11月頃に、現在借り入れている金融機関から送付される最新の残高証明書

「住宅借入金等特別控除申告書」は、家屋の取得対価や床面積等の基礎情報が記載された書類です。初年度の確定申告時に「電子交付」を希望した場合は、マイナポータル等を通じて電子データ(XML形式)で受領・保管することが可能です。

一方、書面で受領している場合は、適用年数分が一括で送付されているため、紛失しないよう適切に管理する必要があります。万が一、紛失や未着が生じた際には、所轄の税務署にて再発行の手続きが可能です。

「年末残高等証明書」は、融資先の金融機関より毎年10月から11月頃に発行されます。借り換えを行った場合は、新たな借入先から発行される最新の証明書を用意しなければなりません。こちらも近年は、金融機関のマイページからのダウンロードやマイナポータル連携による電子データでの取得が普及しており、ペーパーレスでの管理・提出が容易になっています。

手続きの流れを確認

会社員(給与所得者)の場合、以下の流れで手続きが完結します。

1.上記2つの必要書類を手元に準備する

2.勤務先の年末調整の案内に従い、必要書類を提出する

3.手続き完了後、約1カ月後に控除額が還付される(住民税からの控除分は、翌年の給与から天引き額が調整されます)

参考:給与所得者の(特定増改築等)住宅借入金特別控除申告書の記載例|国税庁

3. 借り換え後に確定申告は必要?

借り換えた時期によって手続き方法が変わります。基本的には「年末調整」で完結しますが、借り換えた月によってはご自身で「確定申告」が必要になるケースがあります。

基本的には年末調整で手続き

毎年年末調整を受ける給与所得者も、住宅ローン控除の適用を受ける場合は、1年目に確定申告で手続きを行う必要があります。しかし2年目以降は、基本的に年末調整での手続きで問題ありません。

通常の控除手続きと同様に、借り換え後の手続きも年末調整で行えます。確定申告が必要なのは、住宅ローン契約後の1年目のみです。

金融機関が毎年発行する残高等証明書は、年末調整に間に合うよう、毎年10~11月頃に送付されます。住宅ローンを組んだ年には発行されず、最初の確定申告の時期に合わせて、2年目の1月以降に届きます。

金融機関に依頼しなければ残高等証明書が発行されないケースもあるため、届かない場合は問い合わせましょう。年末調整がない自営業者の場合は、借り換え後の手続きも確定申告で行う必要があります。

10月以降の借り換えは「確定申告」が必要になるケースが大半

10月以降に借り換えをおこなった方は、ご自身で確定申告が必要になる可能性が高いです。

金融機関が発行する「残高等証明書」は9月末時点のローン残高を基準に作成され、10〜11月頃に発送されます。10月以降に借り換えると、新しい金融機関からの残高等証明書の発行が年末調整の期限に間に合いません。その場合は、翌年にご自身で確定申告をおこなう必要があります。

こちらも記事でもチェック!

住宅ローン借り換え後のローン控除はどうなる?年末調整の疑問を解消

確定申告の手続きの流れは

年末調整に間に合わなかった場合や自営業者の方は、以下の期間内に確定申告をおこないます。

申告期間:控除を受ける年の翌年1月4日〜3月15日(※自営業者などの一般申告期間は2月16日~3月15日)

申告方法:管轄の税務署窓口への提出、またはe-Taxを利用した電子申告

4. 控除を受ける際の注意点

住宅ローン控除の適用を受ける場合は、いくつか注意しておきたいポイントがあります。借り換え後、控除対象額がいくらになるかの算出方法も覚えておきましょう。

10年間の控除適用期間は変更なし

借り換えをおこなっても、住宅ローン控除のトータルの適用期間(原則10年間)は延長されません。

例えば、控除を5年間受けた時点で借り換えをした場合、残りの適用期間は「5年」となります。(※消費税増税時や新型コロナウイルス影響の特例措置で13年となっている場合も、残存期間がそのまま引き継がれます)

控除によって本当に得するか見極める

資金に余裕がある場合、繰り上げ返済でローンの返済期間を縮められれば、トータルの返済負担を抑えられます。ただし、控除期間中に繰り上げ返済を行うと、残高が減るため控除額も少なくなります。

控除期間中の繰り上げ返済を検討するなら、繰り上げ返済のメリットと控除額減少のデメリットを比較する必要があるでしょう。基本的には、金利が高ければ繰り上げ返済を優先させた方が有利です。

ただし、返済期間を短縮し過ぎると、控除の対象外となってしまう恐れがあります。控除を受け続けたいなら、繰り上げ返済後も返済期間が10年以上になるよう設定しなければなりません。

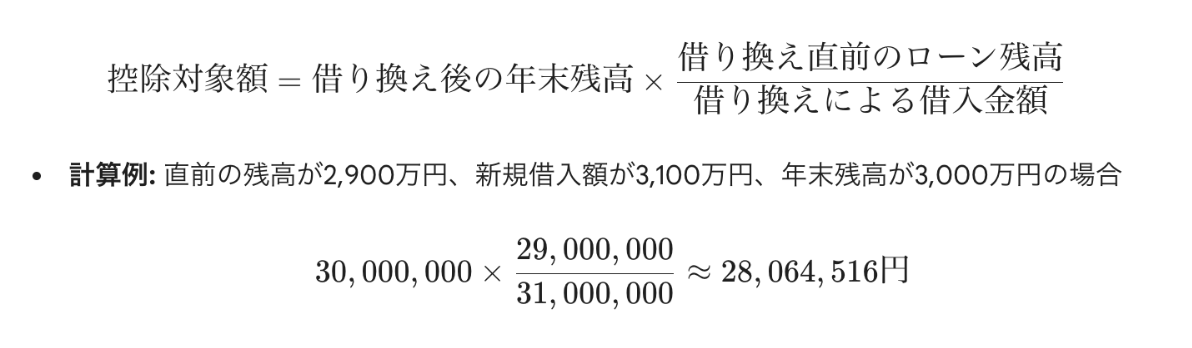

借り換え後の控除対象額の計算方法

借り換えにかかった諸費用などをローンに組み込み、新しい借入金額が元のローン残高を上回った場合(オーバーローン)、全額が控除対象にはなりません。その場合、以下の計算式で対象額を算出します。

(約2,806万円が控除対象額となります)

参考:No.1233 住宅ローン等の借換えをしたとき|国税庁

5. 控除を続けるには条件や手続きの理解を

ローン返済中に住宅ローンを借り換えても、返済を目的とするなら控除を受け続けることができます。会社員の場合は、借り換えの手続きを年末調整で済ませることが可能です。

ただし、借り換えにより返済期間が短縮されると、控除を受けられない可能性があります。必要な条件や手続きをきちんと理解し、正しい知識を持った上で借り換えを検討することが大事です。

今後も住宅ローン控除は条件が変わる可能性があります。毎年のように条件が修正されている制度だからこそ、最新情報のチェックが欠かせません。

住宅ローン控除制度を含め、モゲチェックでは今後も住宅ローンに関するニュースを引き続き発信していきます。

LINEでも住宅ローンの最新ニュースを受け取ることができるので、ぜひお友だち登録をお願いします!

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!