1. 住宅ローンとは

住宅ローンは購入する住宅を担保に入れて金融機関から住宅購入資金として借りる長期のローンです。最長35年(一部の金融機関では最長50年)の返済期間で借り、一般的には金利と元本返済の合計が定額となる「元利均等払い」という方法で返済します。さらに資金に余裕がある場合は繰り上げ返済することで元本を早く返すことができ、返済期間を短縮することができます。

住宅ローンは、金融機関にとっては住宅を担保に入れるので貸し倒れ率が低く、個人消費者と長期間の取引を行うことができる金融商品です。個人にとっては、数千万円という大きな金額であるにも関わらず個人向け貸付で最も低い金利で借りることができます。

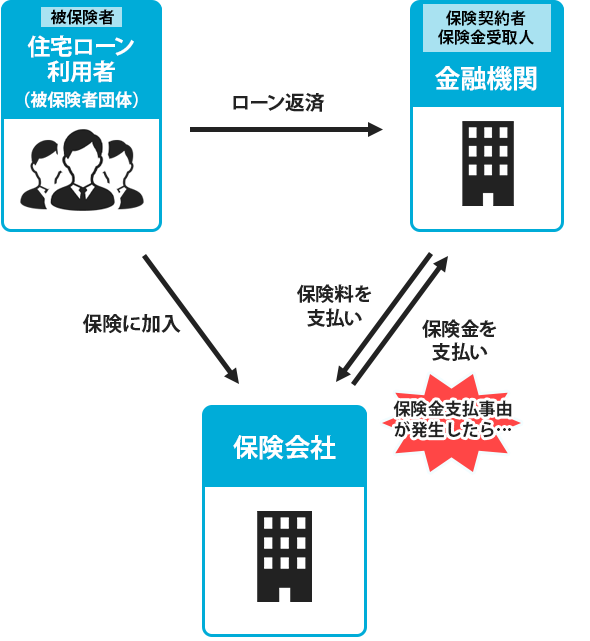

更に住宅ローンでは一般的に団体信用生命保険(以下、「団信」)という保険に入ることが義務付けられており、死亡や高度障害になった場合にそれ以降の住宅ローン返済が免除されるという特徴もあります。

それでは、住宅ローンの各条件についてより詳しく見ていきましょう。

2. 住宅ローンはどこから借りるのか

住宅ローンは、銀行、生保、労働金庫、信用金庫、信用組合、JA、郵貯、住宅金融支援機構の提携金融機関など様々な金融機関が取り扱っています。

最も金利が低いローンを提供するのがネット系銀行で、その後にメガバンクや地銀、信用金庫が続きます。全期間固定金利のフラット35は金利水準がやや高くなりますが、住宅金融支援機構がローンを買い取るため審査基準が柔軟です。

金利と金融機関の関係を示したピラミッド図は以下の通りです。

3. 住宅ローンの借り方

住宅ローンは単独で借りるだけではなく、自分以外の収入のある人と組んで借りる方法があります。

夫婦等の2人で借りる方法には、「ペアローン」や「連帯債務」があります。また、1人で借りるものの、その配偶者等の収入も加味する「連帯保証(収入合算)」という方法もあります。

>>参考:ペアローン・連帯債務・連帯保証の違いとは?メリットや注意点をわかりやすく解説

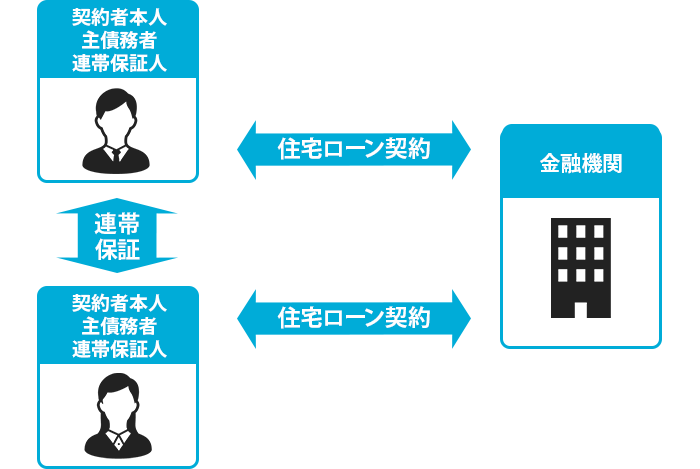

(1) ペアローン

夫婦が一つの住宅を購入するのに、それぞれ別個にローンを借りる方法です。

ローンは別々ですが、お互い相手方のローンの連帯保証人になります。

夫婦それぞれでローンを借りるため、夫婦それぞれ個別に住宅借入金等特別控除(以下、住宅ローン控除)が受けられ、団信に加入することも可能です。夫婦共働きの家庭が増えているため、ペアローンの利用割合も増えています。

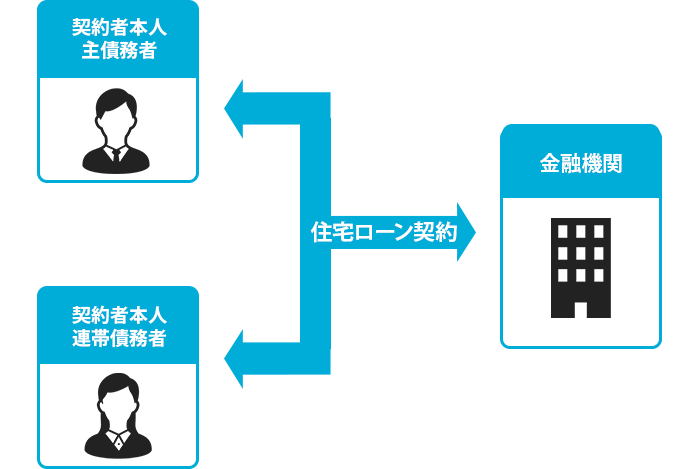

(2) 連帯債務

ローンは一つですがそれを二人が連帯して債務者となる借り方です。

二人が債務者になるので、単独で借りる場合より多くの金額が借りられます。

また、ペアローンと違ってローンは一つなので、諸費用を節約できます。債務の負担比率に応じて所有権を取得します。

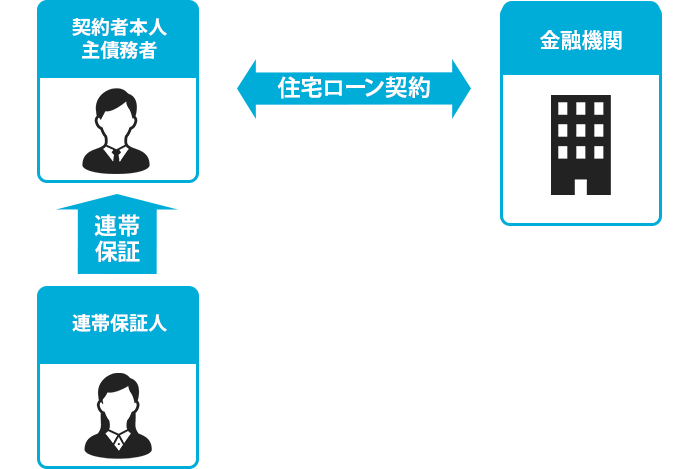

(3) 連帯保証

ローンは一つで債務者も単独ですが、もう一人が当該債務について連帯保証をする方法です。連

帯保証により保証人の収入も勘案して金融機関が審査するため、単独で借りる場合より多くの金額が借りられます。

4. 住宅ローンの金利タイプ

住宅ローンの金利タイプには下記の3種類があります。それらを組み合わせて一本のローンを複数の金利タイプで借りるミックスローンという方法もあります。

(1) 変動

6ヶ月毎に金利が変動する金利タイプです。住宅ローンの基本的な金利タイプとなります。

なお、住宅ローンの金利が変化しても毎月の約定返済額がすぐ変化する訳ではなく、約定返済額の中の金利部分が変化するだけで、約定返済額自体は5年に一度しか変化しません。

※5年ルールの適用がない銀行もあります。

なお、変動金利はいつでも固定特約へ変更することができます。

変動金利についてもっと詳しく

(2) 固定特約

借り入れから一定期間の金利を固定化するものが固定特約型や固定選択型と呼ばれる金利タイプです。当該固定金利期間が終わるとその時点で再度固定特約にするか変動にするか選べます。何もアクションをしないと自動的に変動になります。

(3) 全期間固定

借り入れ時の金利が満期まで一定なのが全期間固定です。代表的な全期間固定は住宅金融支援機構が民間金融機関から買い取るフラット35と言われるローンです。金利が変わらないので安心ですが、変動金利より金利水準が高くなります。

5. 住宅ローンの返済方法

住宅ローンの返済方法には下記2つがあります。ただ、今はほとんどの方が元利均等払いを利用するため、それしか対応しない金融機関が増えています。

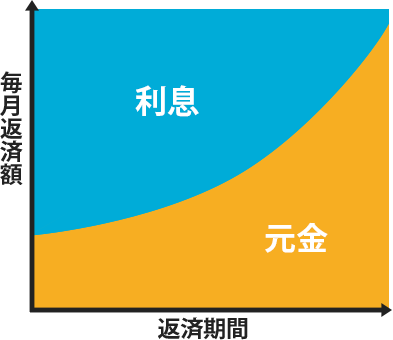

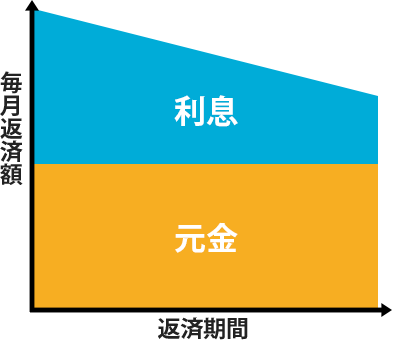

(1) 元利均等払い

金利と元本返済の合計が一定となるように計算された約定返済額を毎月返済します。返済額が一定なので管理しやすいのが特徴です。借り入れ当初は約定返済額に占める元本返済額の割合が少なく、返済期間が経つにつれて多くなります。毎月一定額を返済するのが原則ですが、ボーナス月に通常より増額して返済するボーナス払いも選択できます。

(2) 元金均等払い

元本返済額を毎月一定になるように計算された約定返済額を毎月返済します。金利と合わせた元利金返済額の合計は、借り入れ当初が大きく、徐々に少なくなります。元利均等払いに比べると早く住宅ローンを返すことになるため金利の総額を小さくなりますが、借り入れ当初の返済額が大きくなります。

6. 団体信用生命保険について

住宅ローンは、将来死亡や高度障害になった際に保険金で住宅ローンが完済される団体信用生命保険という保険に入ることが義務付けられています。

これにより債務者が死亡しても金融機関はローンの返済を心配する必要がなく、残された家族も住宅ローン返済から解放され住宅に住み続けられるという優れたシステムです。

ただ、住宅ローン利用者の健康状態によっては団信に入れず、住宅ローンが借りられない場合があります。そのような場合は、加入条件が緩和されたワイド団信を利用したり、住宅ローンで唯一団信に入れなくても借りられるフラット35を利用します。

団信についてもっと詳しく

団体信用生命保険を比較してみた!住宅ローンのさまざまな団信保障を解説

7. 住宅ローンの審査とは

住宅ローンの審査は、住宅ローン利用者の返済能力と物件評価の2つから構成されます。

住宅ローンは住宅に抵当権を設定するため債務者が支払不能に陥っても金融機関は抵当権を行使して物件を売却して回収ができます。従って金融機関のリスクは住宅ローン利用者のデフォルト率×(1-回収率)という式で計算されます。

通常、金融機関の審査は事前審査と本審査という二段階に分かれますが、事前審査で住宅ローン利用者の返済能力を調査し、本審査で物件評価をし、審査結果を出します。

審査についてもっと詳しく

住宅ローンの事前審査(仮審査)と本審査、2つの審査のポイントを徹底解説!

8. 住宅ローンの「保証」とは

一般的に住宅ローンの保証とは、配偶者等による連帯保証ではなく、保証会社による保証のことをいいます。

ネット系銀行やフラット35を取り扱う金融機関以外では住宅ローンを借りる際に保証会社の保証を受けることが一般的で、保証審査が通らないと住宅ローンが借りられません。その意味では実質的に住宅ローンの審査をしているのは保証会社である、とも言えます。

保証会社には銀行の実質的子会社のほか、全国保証株式会社といった独立系の保証会社があります。保証会社は保証を提供する見返りに住宅ローン利用者より保証料を受け取ります。住宅ローン利用者が将来住宅ローンを返せなくなると、保証会社が住宅ローン利用者の代わりに金融機関へ代位弁済をし、抵当権による回収を行います。

9. 住宅ローンに関する税控除について

住宅借入金等特別控除という制度により、住宅取得のために住宅ローンを借りると所得税控除が受けられます。これを住宅ローン控除、あるいは住宅ローン減税などと言います。

制度は毎年のように改定されますが、原則13年間に渡り毎年住宅ローン残高の0.7%が所得税から控除されます。

最近だと住宅ローンの金利が0.7%を下回る場合もあるので、税控除を考えると実質的にマイナス金利となる、住宅ローン利用者にとって非常にお得な現象が起きています。

10.住宅ローンが返せなくなったら?

毎月の返済額を期日通りに返済できず、3ヶ月から6ヶ月その状態が継続する(延滞を起こす)と、債務不履行(デフォルト)として住宅ローン利用者はいわゆる期限の利益を失い、その時点の住宅ローン残高を一括して金融機関又は保証会社(保証会社が代位弁済した場合)へ返済しなくてはいけなくなります。

毎月の返済に困るほどですから、当然住宅ローン残高を一括して返済することはできず、金融機関は抵当権を行使して貸付金を回収しようとします。住宅を競売にかけて売却し、さらに売却代金が住宅ローン残高に満たない場合は、無担保の貸付として家がなくなった後も住宅ローン利用者に返済を求めます。

このように住宅ローンが返せなくなると家という生活基盤を失うため、その後の生活が大変苦しくなります。こうならないために住宅に住みながら返済を継続することが重要です。

そのための方法として、下記の2つがあります。

(1)リスケジュール(返済計画の見直し)について金融機関と相談する

住宅ローンの返済が苦しくなってきたら、延滞を起こす前に金融機関に相談することが重要です。

コロナ禍のような特殊な理由で一時的に返済が困難になっている場合は、金融機関側である一定期間元本返済を免除したり、返済期間を伸ばすことで毎月の返済額を減らすなどの対応をしてくれる場合があります。金融機関側も物件を競売にかけて回収するより、そのまま返済を継続してもらった方がより多くの返済が見込めるため、応じてくれるケースが多々あります。

(2)個人再生手続きの住宅ローン特則を利用する

個人再生とは、裁判所に申し立てを行う債務整理手続きの一つです。個人再生の中に住宅資金貸付に関する特則となる住宅資金特別条項(住宅ローン特則)があり、住宅ローンをこれまで通り(または返済期間の延長といった猶予措置を受けることによって)支払い続けることにより、自宅を残しつつ住宅ローン以外の借金を減額することができます。ただ、住宅ローン特則が認められるためには下記条件を満たしている必要があります。

②本人が所有する住宅であること

③住宅ローン以外の抵当権が付いていないこと

④延滞がない又は代位弁済から6か月以内であること

⑤債権者一覧表への記載

個人再生等の債務整理を行うとその情報が個人信用情報機関に登録されます。個人信用情報機関には住宅ローンからクレジットカードのキャッシングまで様々な借入の内容や支払い状況などの情報が登録されており、金融機関や保証会社は個人信用情報機関に登録されている情報を確認して審査しています。

債務整理を行うと原則5年間にわたってその記録が残るため、その間新しい借り入れができなかったり、クレジットカードが作れなくなったりします。

住宅ローンの返済が苦しくなったとき、安易に債務整理を行うのではなく、まずは借り入れ中の金融機関に返済計画について相談することをお勧めします。

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。