元利均等返済と元金均等返済はどっちを選ぶべき?結論を先に解説

一般的に、年収に対して借入額が多い人や、支出が多い子育て世代は元利均等返済、年収に対して借入額が少ない人や、退職を控えた世代には元金均等返済の特徴が合致しやすい傾向があります。

元利均等返済と元金均等返済とは一体何?仕組みと違い

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。

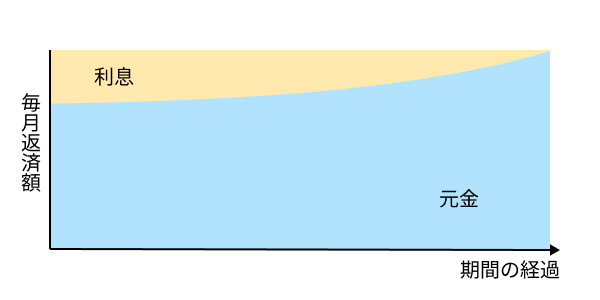

「元利均等返済」は、毎月返済額における元金(元本)と利息の合計額を均等に保ちながら返済していく方法です。「元利」とは、元金と利息をさしており、この合計が均等になる返済方式と言えます。

元利均等返済は毎月返済額が一定

返済期間の当初は借入残高が大きいため、返済額に占める利息の割合は高くなりますが、返済が進むにつれて利息の割合が減っていきます。

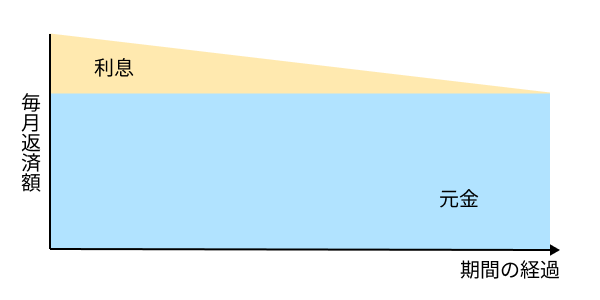

一方、「元金均等返済」は、元金部分を一定に保って返済していく方式です。元金の返済が進むと利息額が減っていくため、元金均等返済では月々の返済額が時間とともに減っていきます。

元金均等返済は毎月返済していく元金が一定

金利が変動しなければ、返済期間の当初の返済額が最も大きく、返済初期の負担が大きくなりやすい点が特徴です。一方、元金の返済がいくらか早く進むことから、総返済額は元利均等返済より少なく抑えることができます。

これらの2つの返済方式のうち、多くの人が選んでいるのは元利均等返済です。また、一部の金融機関では元利均等返済しか選択できないこともあります。以降で解説するメリット・デメリットをもとに、適した返済方式を検討しましょう。

元利均等返済を選ぶメリット

元利均等返済には主に3つのメリットがあります。いずれも多くの人にとって魅力的なものと言えるでしょう。

支払額が一定なので資金計画を立てやすい

元利均等返済では、月々の支払額が完済まで一定に保たれるため、返済計画を立てやすくなります。毎月のお金のやり繰りを考える際には、長期間にわたりローン返済額を固定費として考えることができます。また、老後資金づくりのために給料からの貯金を考えている場合にも、ローン返済額が一定であれば計画的な貯蓄がしやすくなるでしょう。

手元に現金を残せる

物件購入時には、頭金やローン契約・物件取得にかかる諸費用など、最初にある程度の現金を用意しなければなりません。一般的に、これらは自己資金から出さなければならないため、ローン契約時には大きな支出が伴います。

元利均等返済であれば、返済当初の返済額が大きくなるということはないため、返済開始後の支出を抑えることができます。手元にできるだけ現金を残しておきたい場合には、元利均等返済がオススメです。

元金均等返済より審査に通りやすい傾向がある

住宅ローンの審査においては、年収に占める返済額の割合(返済負担率)が重要です。返済負担率が高いと返済が滞るリスクが高まるため、審査に通りにくくなります。また、審査に通過しても、借入上限額を減額されての承認となる可能性があります。

審査時には、返済当初の返済額で返済負担率を計算するのが一般的です。例えば3,000万円を金利1.0%、返済期間35年で借りた場合、初回返済額は元利均等返済では84,685円、元金均等返済では96,428円です。このように返済当初は元利均等返済のほうが返済額が少ないため、元金均等返済に比べて年収に占める返済額の比率(返済負担率)が低くなり、審査にも通りやすくなります。

元利均等返済のデメリットと注意点

一方で、元利均等返済には、デメリットや注意点がいくつかあります。返済方法を選ぶ際には頭に入れておきましょう。

返済総額が多くなる

元利均等返済では、返済当初に利息が占める割合が大きくなるため、元金(ローン残高)の減り方は遅くなります。そのぶん利息が大きくなるため、同じ金額を同じ期間で借りた場合には、元金均等返済に比べて返済総額が多くなります。トータルでの返済負担を軽減したい場合には注意が必要です。

例えば、3,000万円を金利1.0%、返済期間35年で借りた場合には、元利均等返済での返済総額は35,567,804万円になります。一方で、元金均等返済では35,262,332円になります。この差額の305,472円が生じる理由は、次で説明するように元利均等返済では元金の減りが遅いことにより、そのぶん支払う金利が多くなってしまうためです。

元利均等返済は、手元に現金を残せる点がメリットですが、資金に余裕があり、かつ有効活用できていない場合にはそのメリットを活かせないことになります。ただし、繰上返済をすれば支払う利息は減らせますので、返済総額だけを理由にあらかじめ元金均等返済を選ぶ必要はないでしょう。

元金の減りが遅い

元利均等返済は、返済初期は利息の割合が大きい返済方式です。そのため、元金均等返済に比べて当初の元金の減り方が遅い点も元利均等返済のデメリットになります。元金の減りが遅いと、何らかの理由で物件を売却することになったときに、売却金額で残債をまかないきれなくなる可能性が大きくなってしまいます。とくにペアローンで住宅を購入し、離婚するなどの理由で物件を売却することになった場合には、残債が生じるとさらなるトラブルに陥る可能性もあります。住宅ローンを組む段階から、そのような可能性があることを把握しておきましょう。

また、元金の減り方が遅いことが返済総額が増える要因になっています。ただし、元金の減りが遅いという特徴ゆえに、繰上返済を行ったときに減らせる利息額は大きくなります。

繰り上げ返済の効果が元金均等返済より出にくいケースも

元利均等返済は、返済当初は元本の返済が少ないという特徴があります。そのため、返済初期に繰上返済をして元本を減らすと、返済中期・返済後期の繰上返済よりも返済総額をより大きく減らすことができます。

支払う利息の削減という視点では、元利均等返済は元金均等返済よりも常に繰上返済のメリットが大きくなりますが、返済後期は元金均等返済の元本はより少なくなっています。一括完済する場合の金額を比べると、特に返済中期・返済後期には元金均等返済のほうが支払い額が少なくなります。

元金均等返済のメリット

元金均等返済にも主に3つのメリットがあります。メリットを活かせる人は、元金均等返済を選ぶのもよいでしょう。

返済総額が少なくなる

元金均等返済は元利均等返済よりも返済当初の元金の減りが早いため、支払う利息は少なくなり、返済総額が少なくなるというメリットがあります。

先ほど説明したように、例えば3,000万円を金利1.0%、返済期間35年で借りた場合には、元利均等返済での返済総額は35,567,804万円になります。一方で、元金均等返済では35,262,332円になります。元金均等返済では、差額の305,472円分の利息を圧縮することができるのです。これは借入金額の1%に相当する金額です。

ただし、元金均等返済は返済初期の月々の返済額が大きくなります。そのため、教育資金や生活費などのための貯蓄が十分にある人は、支払う利息を減らすために元金均等返済を選んでもよいでしょう。ただし、余剰資金を運用できる人は、元金均等返済で節約できる利息と運用から得られるリターンを比較して検討し、どちらのメリットが上回るかを検討するようにしましょう。

金利上昇の影響が小さくなる

元利均等返済は、金利が上昇すると返済額に占める元金の割合が減り、その結果として支払う利息が大きく増えてしまいます。一方で、元金均等返済は金利が上昇した場合でも、元金は一定金額の返済が続きます。つまり、金利上昇時には元利均等返済と比べて、元金均等返済のほうが元金の減りがより早くなります。

例えば3,000万円を金利1.0%、返済期間35年で借りたあとに、6年目に金利が1.5%に上昇した場合を考えてみましょう。元利均等返済での返済総額は37,793,383円であるのに対して、元金均等返済では37,196,280円にとどまります。返済総額の差額は597,103円となり、金利1.0%の返済が続く場合よりも差が大きくなりました。

利息はその時点の元金に応じてかかってくることから、金利が高くなるほど元金均等返済のほうが相対的に有利になっていきます。将来的に大きな金利上昇を予想する場合は、少しでも早く元金を返済できる元金均等返済を選ぶのも一手です。

残債割れを起こしにくくなる

元金均等返済は返済当初の元金の減りが早いため、住宅ローンの返済中になんらかの事情で物件を売却するときに、残債割れを起こしにくいメリットがあります。残債割れとは、物件の売却額が住宅ローン残債(元金)を下回る状態のことをいいます。住み続けていくのであれば残債割れが問題になることはありませんが、売却するときには住宅ローンを完済する必要があり、残債割れを起こすと、売却額と住宅ローン残債の差額を手元資金で埋め合わせなければいけません。一般的にマンションの価値は新築後数年の下がり幅が大きいことから、元金の減りが遅い元利均等返済を選ぶと、数年程度で売却することになった場合には支払いが生じやすくなってしまいます。

手元資金に余裕があり、かつ途中で住み替えや売却を考えている場合には、元金均等返済を選んで早めに元金を減らしておくことも検討しましょう。支払う利息を減らしながら、売却時の残債割れのリスクを減らすことができます。

元金均等返済のデメリット・注意点

元金均等返済にもデメリットや注意点があります。後悔しない選択のためにも、特徴を理解しておきましょう。

返済初期の負担が重く、必要な年収も高くなる

元金均等返済の場合、返済期間前半の負担が重くなるため、収入を貯蓄に回しにくくなります。住宅購入者の多くを占める30~40代は、子どもの教育費などの準備が必要な世代で、また自身の老後資金も計画的に準備をしなくてはいけません。

返済初期の負担が重い元金均等返済を選ぶと、これらの資金の用意に影響が及んでしまう可能性もあります。すでに準備のめどが立っていれば問題はありませんが、住宅ローン以外の費用も考えて、無理のない返済計画になっているかに注意しましょう。

また、住宅ローンの審査は初回返済額を基準に行われることから、元金均等返済では返済負担率が大きくなりやすく、希望額を借りるために必要な年収も高くなります。さらに、後述する住宅ローン控除においては、元金の残高をもとに控除額が決まります。返済初期に元金の返済が大きくなる元金均等返済では、還付される税額が少なくなってしまう可能性もあります。

借入可能額の上限が低くなりやすい

住宅ローンの審査で承認を得るためには、年収に占める返済額の比率(返済比率)が審査基準の範囲に収まっている必要があります。元金均等返済の場合、この返済比率は当初の返済額で審査されることが一般的です。そのため、返済初期には毎月返済額が少ない元利均等返済に比べて、元金均等返済では借入可能額の上限が低くなりやすいデメリットがあります。

審査の際には適用金利よりも金利の高い3%程度の審査金利が用いられることから、年収の5倍を超える住宅ローンを借りる場合には、元金均等返済では融資額が減額されたり、否決となってしまうリスクがあります。

金利が急上昇すると月々の返済額が大きく増える

元金均等返済は、金利上昇時にも元利均等返済と比較して返済総額はより少なくなります。しかし、金利が急上昇した直後には、元利均等返済よりも元金均等返済のほうが返済困難な局面に直面しやすくなるリスクがあります。

元利均等返済には、返済額の改定が5年に1回となる「5年ルール」や、改定時の返済額の上限が前回の1.25倍までに抑えられる「125%ルール」が適用されるため、負担が平準化される性質があります。

一方、元金均等返済にはこれらのルールがなく、適用金利が改定された直後から月々の返済額が上限なく変動します。特に返済初期に金利が急上昇した場合には、その上がり幅がより大きくなってしまうのです。

つまり、家計の余裕が少ない状態で金利が大きく上がった場合には、住宅ローンの返済に困るリスクが高まります。金利が上昇する局面では物価が上がるインフレが進んでいることが一般的ですので、インフレと住宅ローン返済の急増が同時に起こる危険性があります。

元利均等返済と元金均等返済をシミュレーションで比較

ここまで、元利均等返済と元金均等返済の特徴とメリット・デメリットを解説してきましたが、実際に住宅ローンを借りたときにはどのくらいの差になるのでしょうか? 借入金額3,500万円、借入期間35年、金利1.0%の条件での返済シミュレーションを見てみましょう。なお、このシミュレーションでは返済方式による違いを明確にするため、返済期間にわたって金利は一定としています。

まず、元利均等返済の場合は下表のようになり、返済総額は41,495,820円になります。

|

返済回数 |

返済額 |

元金 |

利息 |

利息の割合 |

借入金残高 |

|

初回 |

98,799円 |

69,633円 |

29,166円 |

29.5% |

34,930,367円 |

|

5年目 |

98,799円 |

73,201円 |

25,598円 |

25.9% |

30,644,445円 |

|

10年目 |

98,799円 |

76,953円 |

21,846円 |

22.1% |

26,138,872円 |

|

15年目 |

98,799円 |

80,897円 |

17,902円 |

18.1% |

21,402,390円 |

|

20年目 |

98,799円 |

85,043円 |

13,759円 |

13.9% |

16,423,169円 |

|

25年目 |

98,799円 |

89,401円 |

9,398円 |

9.5% |

11,188,769円 |

|

30年目 |

98,799円 |

93,983円 |

4,816円 |

4.9% |

5,686,109円 |

続いて、元金均等返済の場合は下表のようになり、返済総額は41,139,399円になります。

|

返済回数 |

返済額 |

元金 |

利息 |

利息の割合 |

借入金残高 |

|

初回 |

112,499円 |

83,333円 |

29,166円 |

25.9% |

34,916,667円 |

|

5年目 |

108,333円 |

83,333円 |

25,000円 |

23.1% |

29,916,687円 |

|

10年目 |

104,166円 |

83,333円 |

20,833円 |

20.0% |

24,916,707円 |

|

15年目 |

99,999円 |

83,333円 |

16,666円 |

16.6% |

29,916,727円 |

|

20年目 |

95,833円 |

83,333円 |

12,500円 |

13.0% |

14,916,747円 |

|

25年目 |

91,735円 |

83,333円 |

8,402円 |

9.2% |

9,916,767円 |

|

30年目 |

87,499円 |

83,333円 |

4,166円 |

4.8% |

4,916,787円 |

初回の返済額は元金均等返済のほうが13,700円多いのですが、元金均等返済の月々の返済額は徐々に減っていきます。全420回の返済回数のうち199回目で逆転し、以降は元金均等返済のほうが負担が軽くなり、最終回(420回目)の返済では元金均等返済のほうが15,207円安くなります。トータルでは356,421円元金均等返済のほうが返済額が少なくなるというシミュレーション結果になりました。

【条件別】毎月の返済額と返済総額はどれくらい違う?

他の条件でも元利均等返済と元金均等返済の返済総額の差を見てみましょう。まず、2,000万円を金利1%で20年借り入れた場合の返済総額と、初回・最終回の返済額はこのようになります。

|

元利均等返済 |

元金均等返済 |

差額 |

|

|

返済総額 |

22,074,815円 |

22,008,226円 |

66,589円 |

|

初回返済額 |

91,978円 |

99,999円 |

-8,021円 |

|

最終回返済額 |

91,978円 |

83,482円 |

8,496円 |

5,000万円を金利2.0%で35年で借り入れた場合はこちらです。

|

元利均等返済 |

元金均等返済 |

差額 |

|

|

返済総額 |

69,564,969円 |

67,541,548円 |

2,023,421円 |

|

初回返済額 |

165,631円 |

202,380円 |

-36,749円 |

|

最終回返済額 |

165,631円 |

119,505円 |

46,126円 |

元利均等返済・元金均等返済、それぞれが向いている人の特徴

元利均等返済と元金均等返済にはそれぞれメリットとデメリットがあります。メリットを活かし、デメリットを回避するには、返済方式の特徴をとらえて選ぶ必要があります。ここでは、それぞれの返済方式に向いている人の特徴を表にまとめました。返済方式は後から変更できないため、慎重に選ぶようにしましょう。

|

返済方式 |

向いている人 |

|

元利均等返済 |

・年収に対して5倍以上の借入を予定している人 ・教育資金や老後資金をこれから準備する人 ・運用などの手元資金の活用ができる人 |

|

元金均等返済 |

・支払う利息を減らすことを最優先したい人 ・教育資金や老後資金などの準備が終わっており、資金に余裕がある人 ・運用などの手元資金の活用が難しい人 |

一般的には、子育て世代の人などの支出がかさみやすいライフステージにある人や、資産形成と並行して取り組みたい人は、返済期間前半の返済額が抑えられる元金均等返済を選ぶほうが無難です。一方で、子育てが終盤に差し掛かって十分な資産の準備ができている人や、退職を控えているため返済期間後半の負担を減らしたい人は、元金均等返済を選ぶのも有力な選択肢でしょう。年収1,000万円以上で4,000万円程度の家を購入した場合など、経済的に余裕がある場合にも元金均等返済が選ばれやすいといえます。

住宅ローンの金利上昇に伴う元利均等返済・元金均等返済の特徴

変動金利で住宅ローンを借りたときには、返済期間中に金利が上がると月々の返済額に影響が出てきます。返済方式によってその影響の現れ方はどのように異なるのでしょうか?

元利均等返済では、金利上昇時にはその金利で毎月返済額が一定になるように再計算が行われます。金利が上がると返済額に占める利息の割合が増えるため、元金の返済のスピードはより遅くなり、支払う利息の総額と返済総額はより大きくなります。

しかし多くの金融機関では、毎月返済額の改定を5年に1回とする5年ルールと、改定時の毎月返済額の増加幅は1.25倍までとする125%ルールが適用されるため、金利の急上昇時にも毎月返済額の変動はある程度抑えることができます。

一方、元金均等返済では、金利上昇時にも元金の返済額は変わらないため、金利が上がればすぐにその分、月々の返済額に反映されます。支払う利息の総額と返済総額は元利均等返済の場合よりも少なくなりますが、金利の急上昇時には返済額が大きく上昇することから、あらかじめ資金の余裕がない場合には注意が必要です。

元利均等返済の急激な負担増を防ぐ「5年ルール」「125%ルール」とは?

元利均等返済には、急な金利上昇によって変動金利で返済中の借り手が返済困難に陥らないように、その保護を目的とした特有のルールが2つあります。それが「5年ルール」と「125%ルール」です。多くの金融機関では、変動金利かつ元利均等返済を選択した場合に自動的に適用されます。

後述するように、5年ルールは返済額の見直しを5年に1回とすることをいい、125%ルールは改定後の返済額の上限を定めたもので、直前の返済額の1.25倍(125%)を超えないようにするというルールです。例えば、毎月返済額が10万円だった場合には、次回の返済額の見直しの際には最大でも12.5万円(10万円 × 1.25)までに抑えられます。

5年ルール:5年間は返済額が変わらない仕組み

通常、変動金利では適用金利は半年ごとに見直されますが、適用金利を見直しつつも返済額の改定を5年に1回とするルールが5年ルールです。返済額が変わらないため家計が安定しやすいことと、金利が上昇した場合には次回の改定までの時間的猶予を利用して、対策を立てられるというメリットがあります。

125%ルール:返済額の見直しでも上昇は1.25倍まで

5年ごとの返済額の見直しの際に、新しい返済額の上限を元の返済額の1.25倍に定めたものが125%ルールです。毎月返済額が10万円で、新しい返済額が本来は13万円になるような場合には、新たな返済額は12.5万円となります。125%ルールは、家計の負担増を緩和する効果があります。

知っておきたい「未払利息」のリスクと対処法

125%ルールが適用されると、本来支払うべき金額よりも返済額が少なくなるため、元金の減り方はより遅くなります。この状態でさらに金利が上がると、毎月の利息が毎月返済額を上回る事態にもなり得ます。このようなメカニズムで未返済になってしまった利息を未払利息といいます。

未払利息の発生を回避するには、繰上返済によって元金を減らすことや、固定金利に切り替えること、借り換えによって毎月返済額をリセットすることが挙げられます。数%の金利上昇では生じないため、過度な心配は不要ですが、対処法は知っておきましょう。

金利上昇した場合は「繰上返済」がおすすめ

金利が多少上がった程度であれば、月々の返済額に与える影響も大きくはないため、慌てる必要はありません。しかし、2~3%以上の金利上昇が現実になった場合には、今後の返済負担を軽減するために、繰上返済も考慮しましょう。

とくに元利均等返済では、金利が上がったときに返済総額がより大きく増えてしまいますが、そのぶん繰上返済による金利削減の効果も大きくなります。住宅ローン返済に回しても問題ない範囲で、手元資金を繰上返済に回すことも選択肢の1つです。

住宅ローンが低金利の時期は「住宅ローン控除」の活用がおすすめ

金利上昇時には繰上返済が有力な対策となる一方で、低金利が続いているうちは「住宅ローン控除」によるメリットのほうが大きくなることも多くあります。

住宅ローン控除は、住宅ローンを借りてから最大13年間、毎年の年末時点の元金の0.7%を所得税・住民税から税額控除を受けられる制度です。購入した物件の環境性能などによって上限額は異なりますが、どの場合でも元金に対して控除額が決定される特徴があります。

そのため、住宅ローン控除を適用できる場合には、元金の減りが遅い元利均等返済のほうが結果的に有利になることもあります。また、繰上返済を行って元金を減らすことで、かえって損になることもありますので、住宅ローン控除が適用できる期間での繰上返済は慎重に考えましょう。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックが提供する無料の住宅ローン提案サービス「住宅ローン診断」を利用すれば、年収や雇用形態、借入希望額などの簡単な情報入力で、あなたにピッタリの住宅ローンをご提案いたします。

元利均等返済と元金均等返済のどちらが適しているかの判断に迷うときには、経験豊富な住宅ローンアドバイザーにチャットで無料相談してみましょう。高額・長期の借入で後悔しないためにも、ぜひ「住宅ローン診断」をご利用ください。

よくある質問

元利均等返済とは何?

住宅ローンにおける元利均等返済とは、毎月返済する「元金(元本)と利息の合計」が一定になる返済方式です。以下の再掲図のように、返済初期は元金の減りが遅く、返済後期には元金が大きく減るようになります。

元利均等返済の落とし穴とは?

元利均等返済には、元金均等返済と比べて返済総額が増えるデメリットがあります。借入金額3,500万円、借入期間35年、金利1.0%の条件では、元利均等返済は元金均等返済よりも返済総額が約36万円増加します。

まとめ

元利均等返済とは、月々の返済額を一定にする返済方式で、資金計画を立てやすいことや、返済初期から手元に現金を残せることなどのメリットがあります。一方、元金均等返済は元金の返済がより早く進むため、返済総額が小さくなるメリットがあります。以下の表のようにそれぞれの返済方式によってメリット・デメリットがあるため、借入時に返済方式を決める際には、自身にとってより適したほうを選択しましょう。

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!