1. ポイント

-

全期間固定金利

フラット35の金利は全期間固定金利型で、借り入れ後完済まで最長35年に渡り金利が変わりません。

-

長期優良住宅に対する金利優遇がある

フラット35には長期優良住宅を購入する際に金利を優遇する制度(フラット35S)があり、借り入れから5年間に渡り0.25%〜0.75%の金利優遇が受けられます。

-

団体信用生命保険(以下、団信)に加入しなくても借り入れできる

住宅ローンを借りるには団信への加入が義務付けられていますが、フラット35は団信へ加入するかしないかを選択できます。健康上の問題で団信に加入できない方にはフラット35がおすすめです。

また、フラット35の団信は民間金融機関の団信に比べて保険のカバー範囲が広く、より安心できる商品設計になっています。

2. フラット35の仕組み

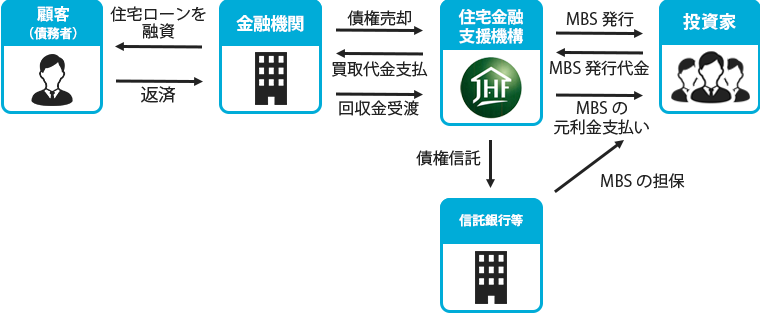

フラット35は、下記の通り、提携金融機関が貸し付け、その後住宅ローン債権を機構へ譲渡した上で返済金を回収する仕組みで提供されています。機構は住宅ローン債権を購入する原資を証券化により調達します。

民間金融機関は一般的に短期資金(預金等)で資金調達しているため、全期間固定金利の住宅ローンは将来金利が上昇した際のリスク(以下、金利リスク)が大き過ぎて貸し付けが難しいです。また、住宅ローンは自由に繰上返済ができるため返済期間の正確な把握が難しく、これが金融機関側の金利リスクのコントロールをさらに難しくしています。

10年程度の固定期間であれば、スワップという取引によって金利リスクを回避することもできますが、35年の固定期間になるとリスク管理が金融機関にとってはとても難しいものとなっています。

35年の長期の金利リスクと繰上返済リスクを同時に排除するには、繰上返済された元本をそのまま投資家へ返済する証券化という仕組みにより住宅ローンの原資を確保する必要があります。機構はフラット35を担保とした証券化による資金調達を行い、その資金で提携金融機関からフラット35を購入しています。

3. 機構及びフラット35取扱提携金融機関

住宅金融支援機構とは、住宅の建設等に必要な資金の円滑かつ効率的な融通を図る、住宅金融公庫の業務を継承した独立法人です。

一般的な金融機関による住宅の建設等に必要な資金を支援するための貸付債権の譲受け等や、一般の金融機関による融資を補完するための災害復興建築物の建設等にに必要な資金の貸付けの業務を行います。資本金は約6,950億で、支店は北海道支店、東北支店、東海支店、北陸支店、近畿支店、中国支店、四国支店、九州支店の8店舗あります。

フラット35の提携金融機関は全国で300社以上あります。代表的な提携金融機関は、ARUHI、日本住宅ローン、住信SBIネット銀行、楽天銀行、カシワバラ・アシスト、オリックス・クレジット、日本モーゲージサービス、クレディセゾンなどです。

4. 商品概要

フラット35の商品概要は、下記の通りです。

|

金利タイプ |

全期間固定 |

|

最大貸付額 |

8,000万円 |

|

最低年収 |

制限なし |

|

保証料 |

無料 |

|

事務手数料 |

各提携金融機関にて設定 |

|

繰上返済手数料 |

各提携金融機関にて設定 |

(2025年10月現在)

5. 金利

フラット35は機構が証券化によって調達した資金で提供されています。よってフラット35の金利は機構が発行するMBS(住宅ローン担保証券)の金利と高く相関しています。モゲチェックの分析では、機構が発行するMBS(住宅ローン担保証券)の金利+1%程度がフラット35の金利になっています。

今月のフラット35の金利は、こちらをご覧ください。

フラット35には長期優良住宅を購入する際に金利を優遇する制度(フラット35S)があり、金利Aプランだと0.25%の金利優遇、金利Bプランだと0.5%の金利優遇、ZEHだと0.75%の金利優遇が5年間受けられます。各プランの長期優良住宅の認定基準は住宅金融支援機構公式サイトをご覧ください。

6. 団信

民間金融機関が提供する住宅ローンでは、団信への加入が義務付けられていますが、フラット35では団信に加入しないという選択ができます。健康上の理由で住宅ローンが借りれない人に住宅ローンを提供する機構という公的機関ならではの商品性と言えるでしょう。

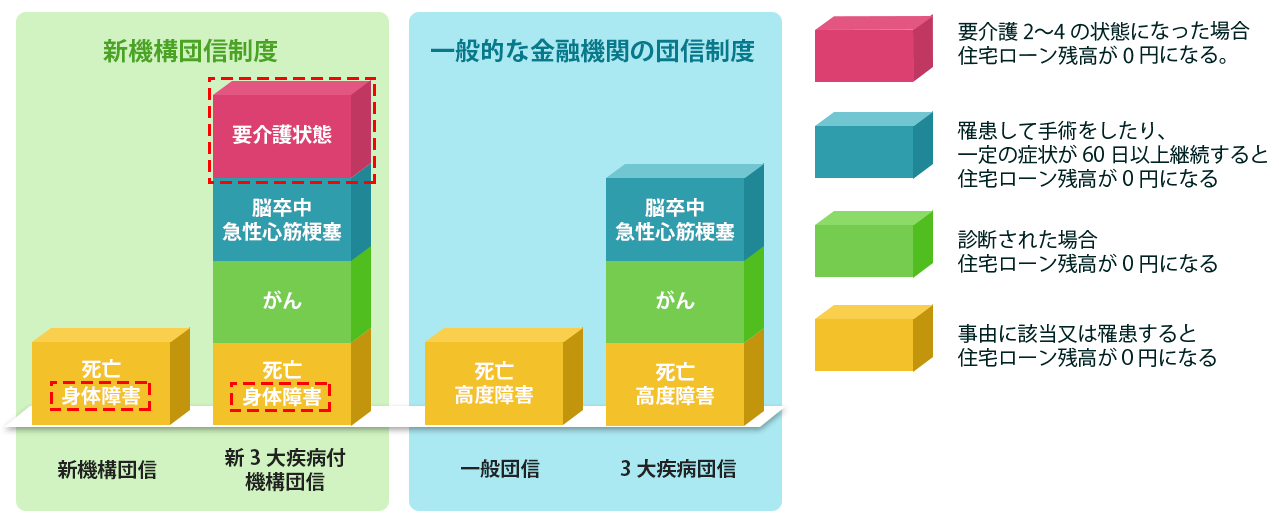

フラット35の団信には新機構団体信用生命保険(以下、新機構団信)と新3大疾病付機構団体信用生命保険(以下、新3大疾病保障)の2種類があります。

民間金融機関が提供する住宅ローンの一般団信に相当するのが新機構団信で、3大疾病保障に相当するのが新3大疾病保障です。

新機構団信に加入する場合は団信無しの金利水準に0.2%金利が上乗せされ、新3大疾病保障に加入するにはさらに0.24%金利が上乗せされます。

新機構団信と新3大疾病保障の概要は下記の通りです。

民間金融機関が提供する住宅ローンの一般団信とフラット35の新機構団信は、死亡以外の保険金支払事由が異なります。一般団信では高度障害ですが、新機構団信では身体障害です。身体障害とは身体障害者福祉法に定める障害の級別が1級又は2級に該当し、身体障害者手帳の交付を受けた時に保険金が支払われます。

民間提携金融機関が提供する住宅ローンの3大疾病保障とフラット35の新3大疾病保障の違いは、新3大疾病保障には要介護保障がついているという点です。新3大疾病保障の要介護保障とは、公的介護保険制度による要介護2から要介護5のいずれかに該当する時に保険金が支払われます。

フラット35は連帯債務が可能であるため、「デュエット」と呼ばれる夫婦連生団体信用生命保険(以下、連生団信)が利用できます。「デュエット」を利用することで夫婦のどちらかが一方が死亡又は身体障害になった場合、住宅の持ち分や返済割合にかかわらず、フラット35の残高全ての返済が不要になります。加入にあたり、0.18%金利を上乗せする必要があります。

7. その他

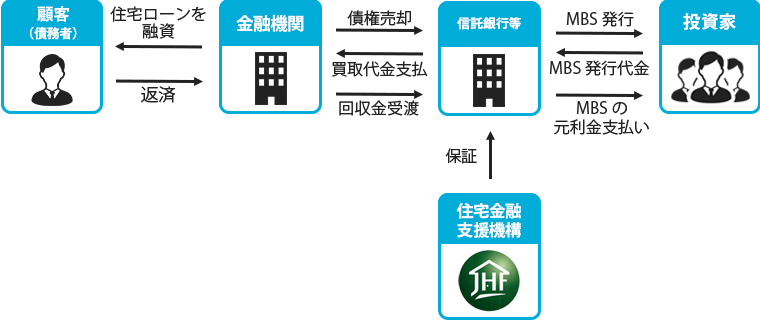

フラット35は、提携金融機関が貸し付けたローン債権を機構が買い取りますが、機構が保証のみを提供し、資金調達を含めた貸し倒れリスクの負担以外全てを提携金融機関が管理する保証型という商品があります。保証型は、提携金融機関にて金利や団信を決める自由度が高いため、買取型のフラット35より、金利を低くしたり、団信を充実させたりすることが可能です。

保証型を提供している代表的な金融機関であるARUHI及び住信SBIネット銀行の商品の特徴は下記の通りです。

|

提携金融機関 |

商品名 |

団信 |

特徴 |

|

ARUHI |

スーパーフラット |

一般団信 ワイド団信 がん50%保障 がん100%保障 生活習慣病団信 |

・疾病団信が充実している ・自己資金を増やすことでさらに金利を下げられる |

|

住信SBIネット銀行 |

フラット35(保証型) |

全疾病保障 |

・全疾病保障が無料で付いてくる ・自己資金を増やすことでさらに金利を下げられる |

8. まとめ

フラット35は機構と民間金融機関の協業で実現した全期間固定金利の代表的な商品です。審査基準が柔軟で、団信の内容も充実した理想的な住宅ローンです。

特に下記ニーズのある人にオススメです。

-

全期間固定金利の住宅ローンを借りたい人

-

充実した団信を利用したい人

-

健康上の理由で団信に加入できない人