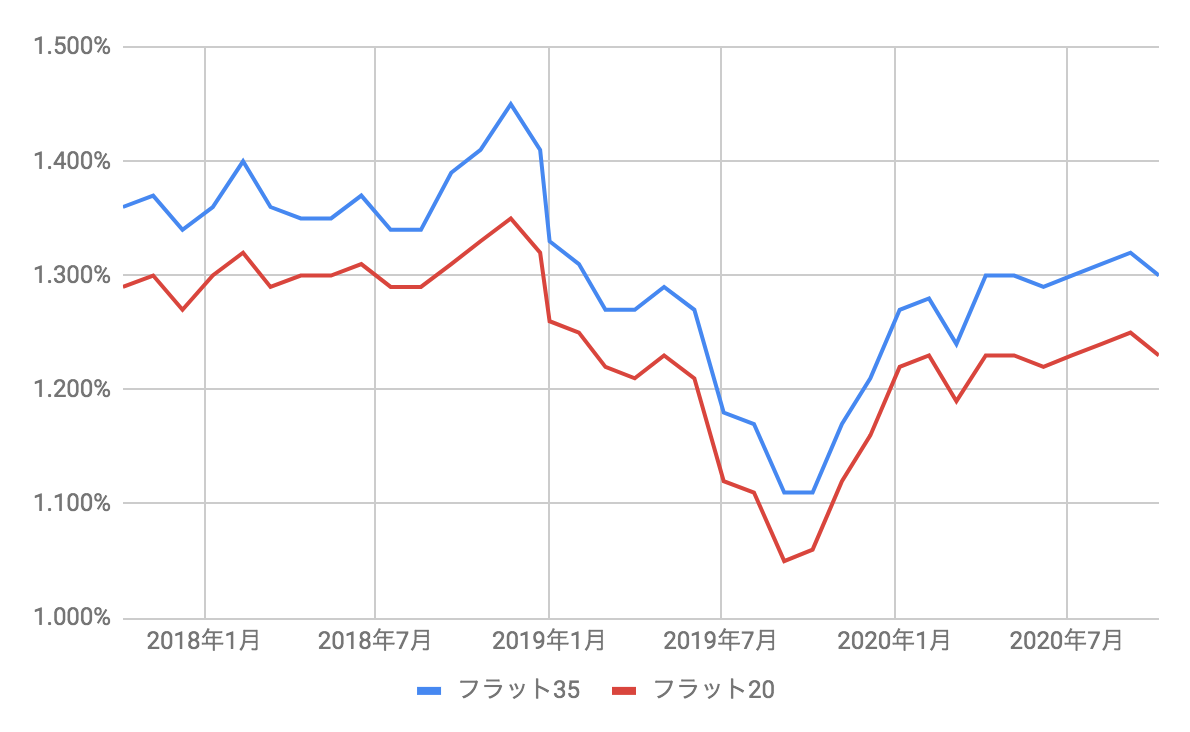

2020年9月16日、住宅金融支援機構は、第161回貸付債権担保住宅金融支援機構債券(以下、機構MBS)の発行条件を発表しました。機構MBSの利率は前月より0.02%低下しました。この結果、来月のフラット35の金利は1.30%、フラット20の金利は1.23%と、今月より0.02%低下すると予想します。コロナ禍の影響で10年国債の利回りが低下しており、10年国債利回りと相関が高いフラット35の金利は今後も低位安定で推移しそうです。

1.金利推移及び予想

2.金利条件

|

|

2020年9月 |

2020年10月 |

差 |

|

機構MBS利率 |

0.37% |

0.35% |

-0.02% |

|

対国債スプレッド |

0.34% |

0.33% |

-0.01% |

|

フラット35金利(予想) |

1.32% |

1.30% |

-0.02% |

|

フラット20金利(予想) |

1.25% |

1.23% |

-0.02% |

▼住宅ローンの最新情報はこちら▼

フラット35ってどんな住宅ローン?

特徴やメリット・デメリットを解説

| フラット35とは?

住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンの利用者が返済できなくなったときに住宅金融支援機構から金融機関に保険金を支払うタイプのフラット35である「保証型」、住宅ローンの債権を住宅金融支援機構が金融機関から買い取るタイプのフラット35である「買取型」と大きく2つに分かれています。

| フラット35の審査の特徴

フラット35は住宅金融支援機構が提供元となっている公的な色合いのある住宅ローンで、さまざまな人が利用しやすいよう設計されています。

年収や雇用形態といった申込人の属性に対する審査は柔軟で、例えばパート・アルバイトや派遣社員といった非正規雇用の方や、業歴の浅い自営業者や法人役員、また転職直後で勤続が浅い方でも利用しやすくなっています。また、団信の加入が必須ではないため、健康上の理由で団信審査に落ち民間金融機関の住宅ローンを組めなかった方も利用しやすいでしょう。

一方で、購入する物件そのものに対する評価は民間金融機関よりも厳しい傾向があります。例えば建築物が適法であることを証明する「検査済証」が交付された物件でないとフラット35は利用できません。その他にも接道義務や住宅の規格、耐久性、耐震性などの基準が設定されています。

<フラット35の主な特徴>

- 返済額が変わらない!

- 全期間固定金利なので、毎月の返済額が急に変わることはありません。返済計画や生活設計をしやすくなっています。

- 繰り上げ返済手数料が無料

- 余計な費用をかけずに繰り上げ返済を進めることが可能です。

- 本人の属性に対する審査が柔軟

- 明確な条件が公表されているので、さまざまな人が利用しやすい設計となっています。非正規雇用の方や

- 団体信用生命保険への加入が任意

- 健康上の理由で民間金融機関のローンを組めなかった人は、団信に加入しない選択肢をとることができます。

- 物件に対する基準に注意

- 物件の性能評価が民間金融機関よりも厳しい傾向にあります。

- 金利水準は高め

- 全期間固定金利なので金利水準が高めです。民間金融機関の変動金利に比べると、返済総額が高くつくリスクがあります。

| 保証型が向いている人は?

フラット35の保証型は、住宅購入時に自己資金を1割以上入れる方に向いており、より低金利で35年固定金利を使うことできたり、「買取型」にはない充実した団信保障を利用することができます。

例えば、ARUHIは自己資金の割合に応じて多種多様な金利プランを用意しています。

| 買取型が向いている人は?

フラット35の買取型は、自己資金を抑えてなるべくフルローンを組みたいという方に向いています。

| フラット35のポイント制とは?

取得する住宅の設備・エリア等に応じて金利を引き下げる制度で、2022年10月に開始されました。

太陽光発電・省エネといった住宅性能や管理・修繕、エリアに応じて1~4ポイントが付与され、最大で10年間・0.5%の金利引き下げを受けることができます。詳細は各社公式サイトにてご確認ください。