1.今月の住宅ローン金利の動き

12月は変動金利・固定金利ともに、全体的に大きな動きはありませんでした。

こうした中で、auじぶん銀行が借り換え限定で変動金利を引き下げるキャンペーンを開始しました。既存の金利優遇(携帯電話回線や電力サービスとのセット契約)と組み合わせることで、最優遇では0.2%台と驚異の低金利になります。

詳細はauじぶん銀行の公式サイトをご覧ください。

その他、各銀行の金利については住宅ローン金利ランキングをご覧ください。

モゲチェックでは、住宅ローン金利は変動金利で安定した低金利が続き、固定金利は今後上昇する可能性があると予想しています。

12月は大きな変化がなかったものの、秋頃からは固定金利が上昇基調になっています。その中でも変動金利は安定した低金利が続いている状況です。

変動金利が低位安定すると予想する理由について、詳しく知りたい方は下記記事もご覧ください。

0.3%台の変動金利を打ち出したみずほ銀行のほか、りそな銀行も借り換えを対象に0.3%台の変動金利の提供を始めるなど、メガバンクがネット銀行に対抗する動きが出ています。それに対し、今月のauじぶん銀行のキャンペーンなど、ネット銀行も低金利で応酬しています。

オンライン上での住宅ローン申込みの獲得を目指して金融機関各社の競争が激化しており、今後も変動金利は低金利が続くと予想します。

金融機関間の金利差が無くなるなか、住宅ローン金利に含まれる団体信用生命保険(以下、団信)の保障内容が注目されます。

金利とともに、団信の保障内容を踏まえて住宅ローンを選ぶことが、ますます重要になっています。

2.変動金利をおすすめする理由と将来予測

(2−1)なぜ変動金利が良いのか

モゲチェックが変動金利をおすすめするのは、以下の理由からです。

①住宅ローンは返済が始まってから初期の段階ほど、低い金利を使うべきだから

②日本銀行の低金利政策(金融緩和)が長期化する可能性が高いから

それぞれ解説していきます。

①について

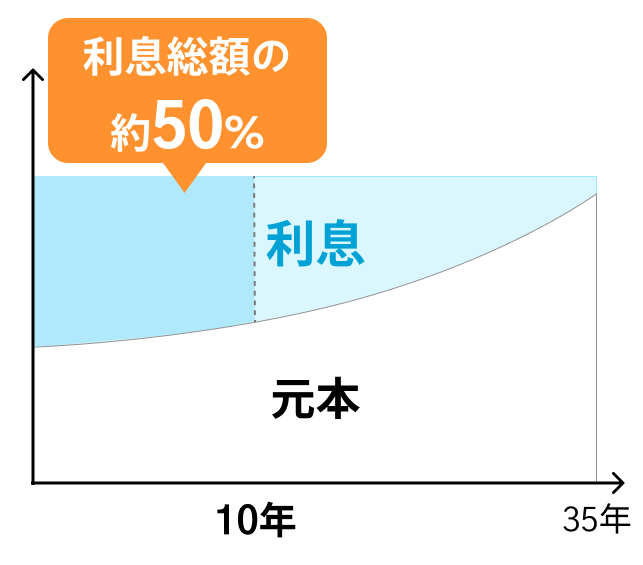

住宅ローンでは、一般的に元利均等返済という返済方法が用いられます。これは、返済のより早い時期ほど元本返済を減らして利息返済を増やすことで、毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするためです。

そのため、残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、35年の返済期間のローンの場合、利息総額の半分近い利息を最初の約10年で支払うことになります。

つまり、返済の総額を抑えるためには、より早い時期に低い金利を利用することが肝心なのです。

より早いうちに低金利を利用すれば、元本返済が早く進むとも言えます。元本返済が進むことで、万が一将来的に金利が上がるようなことがあっても、返済額の増加を抑えることもできます。

②について

日本銀行(以下、日銀)は日本の金融市場を司る、日本の中央銀行です。

日銀は現在、景気を下支えするために大規模な金融緩和政策を長期にわたって継続しており、低金利が続くように市場金利をコントロールしています。

各銀行が決定する住宅ローン金利は、金融市場の一定の金利指標を参照しているため、日銀が金融緩和政策を続ける限り、住宅ローンは低金利が続くことが予想されます。

ところで、日銀が金融緩和政策をやめて、住宅ローン金利が将来上がってしまう可能性はどれくらいあるのでしょうか。

そのヒントは、消費者物価指数にあります。

日銀は2013年に「2%のインフレ(物価上昇)を目指す」ことを明言し、その達成のために現在の金融緩和を始めました。しかし、それから8年ほど経った今でもインフレ率はなかなか2%に届かず、2016年にはマイナス金利政策を導入するなど、金融緩和がたびたび強化されてきました。

日銀が物価動向の参考にしている消費者物価指数は、わずかにプラス圏に浮上したものの依然として0%付近であり、現状日本では明確なインフレが起こっているとはいえない状況です。

このような状況では、日銀の金融緩和(低金利政策)がさらに長期化する可能性が高く、住宅ローン金利が低く推移すると予想します。

(2−2)変動金利の将来予測

モゲチェックでは変動金利型住宅ローン金利の将来予測をする計量モデルを開発し、毎月予測を行っています。

このモデルでは、変動金利は今から10年後頃から徐々に上昇し、最大1.20%近辺まで上昇した後に低下する可能性があると考えています。

ただし、少なくとも向こう10年程度は今と変わらぬ低金利が続くことが予測されます。

(2−1)で解説してきた通り、住宅ローンは返済の早い段階ほど、多くの利息を支払うことになります。

したがって、新規借り入れ・借り換えいずれの場合も、今から10年程度先までの金利水準が重要であり、より金利水準の低い変動金利型をおすすめします。

3.住宅ローンインデックスの動き

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利をそれぞれ平均した、住宅ローン金利インデックスでは、今月は特段目立った動きはありませんでした。引き続き変動金利は低位安定しています。

(住宅ローン金利インデックスは、複数の銀行の金利を平均化した指標となります)

※インデックスの内訳と主要な銀行の金利の前月との比較を、本稿の最下部に「7.参考情報」として掲載しています。

4.私の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、住宅ローンをすでに利用中の方、これから住宅ローンを組む予定の方、それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせ参考にしてください。

(4−1)いますでに住宅ローンを借りている

①変動金利を利用中の場合

モゲチェックでは変動金利の基準金利が上昇する可能性は低いと予想しています。引き続き変動金利をご利用いただくことをおすすめします。

ただし、利用中の変動金利が1%以上の方は、総返済額を大きく削減できる可能性があるので、住宅ローンの借り換えを検討してみてください。

②固定金利を利用中の場合

いま固定特約期間中であれば、その期間中は適用金利が変わりません。

ただし、これから固定特約期間が終了する予定の場合は、固定金利を再選択すると従来よりも高い金利が適用され、返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、完済まで今と同じ金額での返済が続くことになりますが、変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。借り換えによって返済額を節約できる可能性が高いでしょう。

変動・固定特約・全期間固定のどちらを利用されている場合でも、いますでに住宅ローンを組んでいる方は、借り換えによって返済額を節約できる可能性があります。借り換えをぜひ検討してみてください。

(4−2)これから住宅ローンを組む予定

①変動金利の利用を検討している場合

変動金利は今と同程度の低金利で推移することが見込まれます。引き続き変動金利の利用を検討してみてください。

②固定金利の利用を検討している場合

モゲチェックでは、今後固定金利が上昇する可能性があると考えています。そのため、住宅ローンの利用開始が遅くなるほど、固定金利金利が高くなってしまう可能性があります。住宅ローンの利用開始まで時間がかかる予定の方は、今から固定金利の推移をチェックすると良いでしょう。

また、全期間固定よりは20年固定、20年固定よりは10年固定など、短めの期間のものの方が金利が低くなるので、何年の固定金利にするかも検討してみてください。

※金利タイプについて詳しく知りたい方におすすめ!

SMBC日興証券トップアナリストに聞く!アフターコロナの住宅ローン金利予想とおすすめの金利タイプ

5.モゲチェックおすすめの住宅ローン!

モゲチェックでは、金利水準だけでなく住宅ローンに付帯する団信保障を考慮して住宅ローンを選ぶことを推奨しています。モゲチェックが特におすすめする住宅ローンは下記のとおりです。

『少しでも低金利の方がいい!』そんな方には

トップクラスの低金利で、無料でガン50%保障や全疾病保障も付いています。

低金利と充実した団信が両立した最も完成度の高い住宅ローンです。

2021年11月からは100%がん保障や11疾病保障の上乗せ金利を引き下げるキャンペーンを開始しており、充実した団信保障もおトクに利用できるようになります。

『充実した団信が良い!』そんな方には

「団信革命」という業界トップクラスの充実した団信を利用できます。

※主な団信の種類と解説を、本稿の最下部に「7.参考情報」として掲載しています。

6.その他の住宅ローン情報

住宅ローンに関する様々な情報は、下記コンテンツをご参照下さい。

7.参考情報

(1)主要な銀行の住宅ローン金利の前月との比較

←左右にスクロールできます→

変動(ネット系)

|

金融機関 |

ローン名 |

2021年11月 |

2021年12月 |

差 |

|

ソニー銀行 |

変動セレクト住宅ローン |

年0.457% |

年0.457% |

- |

|

楽天銀行 |

住宅ローン(固定特約付き) |

年0.527% |

年0.527% |

- |

|

住信SBIネット銀行 |

ネット専用全疾病保障住宅ローン (通期引下げプラン) |

年0.440% |

年0.440% |

- |

|

auじぶん銀行 |

住宅ローン (変動金利/全期間引下げプラン) |

年0.410% |

年0.410% |

- |

|

イオン銀行 |

住宅ローン金利プラン(定率型) |

年0.520% |

年0.520% |

- |

|

PayPay銀行 |

住宅ローン(全期間引下型) |

年0.380% |

年0.380% |

- |

|

平均 |

- |

年0.456% |

年0.456% |

- |

変動(メガ)

|

金融機関 |

ローン名 |

2021年11月 |

2021年12月 |

差 |

|

みずほ銀行 |

住宅ローン(全期間重視プラン) |

年0.375% |

年0.375% |

- |

|

三菱UFJ銀行 |

住宅ローン(全期間で金利引き下げ ~ずーっとうれしい金利コース) |

年0.475% |

年0.475% |

- |

|

三井住友銀行 |

住宅ローン (最後までずーっと金利引き下げ) |

年0.475% |

年0.475% |

- |

|

平均 |

- |

年0.442% |

年0.442% |

- |

変動(地銀)

|

金融機関 |

ローン名 |

2021年11月 |

2021年12月 |

差 |

|

北海道銀行 |

道銀住宅ローン 変動金利バリュープラン |

年1.175% |

年1.175% |

- |

|

七十七銀行 |

77住宅ローン |

年0.675% |

年0.675% |

- |

|

常陽銀行 |

常陽住宅ローン ずっとうれしい金利引下げ (全期間重視プラン) |

年0.625% |

年0.625% |

- |

|

千葉銀行 |

全期間割引プラン |

年0.625% |

年0.625% |

- |

|

横浜銀行 |

全期間安心プラン |

年0.440% |

年0.440% |

- |

|

八十二銀行 |

変動金利型 |

年0.925% |

年0.925% |

- |

|

静岡銀行 |

カスタムFLEX |

年0.625% |

年0.625% |

- |

|

京都銀行 |

京銀住宅ローン |

年0.775% |

年0.775% |

- |

|

山口銀行 |

YCG住宅ローン |

年0.975% |

年0.975% |

- |

|

福岡銀行 |

一本勝負 |

年0.475% |

年0.475% |

- |

|

平均 |

- |

年0.732% |

年0.732% |

- |

10年固定(メガ)

|

金融機関 |

ローン名 |

2021年11月 |

2021年12月 |

差 |

|

みずほ銀行 |

住宅ローン(全期間重視プラン) |

年0.650% |

年0.650% |

- |

|

三菱UFJ銀行 |

プレミアム住宅ローン [固定3年・固定10年・固定20年] |

年0.740% |

年0.740% |

- |

|

三井住友銀行 |

住宅ローン (最後までずーっと金利引き下げ) |

年1.400% |

年1.400% |

- |

|

平均 |

- |

年0.930% |

年0.930% |

- |

フラット35

|

金融機関 |

ローン名 |

2021年11月 |

2021年12月 |

差 |

|

楽天銀行 |

フラット35 |

年1.330% |

年1.330% |

- |

(2)主な団信の種類と概要

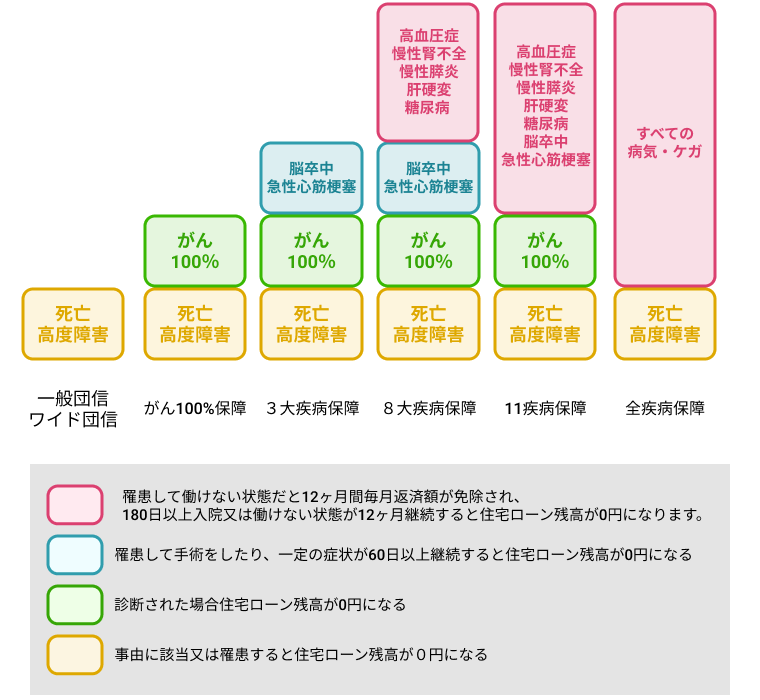

団信は大きく分けて、一般団信、ワイド団信、疾病団信の3種類があります。

ワイド団信は保障内容が一般団信と同じですが、加入条件が緩和されています。他の団信の審査に落ちてしまった場合でも加入できる可能性があります。

疾病団信は大きく分けて、がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。

上図の通り、がんと診断されただけで保険金が下りるがん保障は、全疾病保障には含まれていません。

また、「急性心筋梗塞や脳卒中と診断され手術を受けたり、60日以上所定の状態になった場合に保険金が下りる保障」は3大疾病保障及び8大疾病保障には含まれていますが、11疾病保障や全疾病保障には含まれていません。

このように、疾病保障付き団信の構成は複雑なので、保障対象を細かく分けて考えて、どのような場合に保険金で住宅ローンが完済されるのかしっかり確認する必要があります。

また、団信には無料で付いているものと金利上乗せされるものがありますので、団信を利用する場合に金利がどうなるかも確認する必要があります。

▼住宅ローンの最新情報はこちら▼