======================================

【Pick Up】▼低金利住宅ローンのオススメ3選!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

【3位】auじぶん銀行

住宅ローン団信満足度No.1!トップクラスの団信保障が魅力的!

======================================

1. 変動金利型住宅ローンの金利の決まり方

変動金利型住宅ローンの金利(以下、適用金利)は、下記式の通り、各金融機関が決める基準金利から引き下げ幅を控除して決められます。

基準金利−引き下げ幅=適用金利

引き下げ幅はローン契約時に確定しその後変わらないため、結局変動金利型住宅ローンの金利は基準金利に連動することになります。

一方、基準金利がどのように決まっているかというと、下記式の通り、金融機関が企業向け貸し付けをする場合の最優遇金利である短プラに1%上乗せした金利です。

基準金利=短プラ+1%

したがって、下記式の通り、住宅ローンの金利は短プラに連動していることになります。

適用金利=基準金利−引き下げ幅=(短プラ+1%)−引き下げ幅

2. 短期プライムレートとスワップレートとの関係

短プラとは、金融機関が企業向け貸し付けをする場合の最優遇金利です。優良な企業に対する短期の貸付の基準となる金利ですが、金融機関は資金調達コストを勘案しながら定期的に見直しています。短プラと同様の短期金利にはLIBOR(ライボー:London Interbank Offered Rate)があります。こちらは市場で取引されており、日々変化しています。

金融機関が独自に決定する短プラと市場で金利が決まるLIBORは、金利決定方法が異なるとはいえ共に短期金利なので、高い相関があります。

実際の過去の短プラと6ヶ月円LIBOR(6ヶ月間の円の取引をする場合の金利、以下LIBOR)の動きは下記グラフの通りです。

上記グラフで明らかな通り、短プラは過去25年に渡りほとんど変化していないのですが、2008年初に一時的に上昇しています。この時、それに先行する形でLIBORも上昇しています。この部分の動きを拡大してみたグラフは下記の通りです。

上記グラフからLIBORと短プラの動きを分析すると、下記のことが分かります。

-

LIBORがある程度上がって初めて短プラが上がる

-

LIBORと短プラの差は0.6%から1.2%で、金利上昇時は1.2%となる

ここからLIBORと短プラには下記関係(ルール)があると仮定できます。

ルール1:LIBOR<=0.275%の場合、短プラは現状の1.475%のまま

ルール2:LIBOR>0.275%の場合、短プラ=6ヶ月円LIBOR+1.2%となる

上記短プラとLIBORの関係を仮定すると、LIBORの将来の金利を予測できれば、短プラの将来金利を予測できることになります。では、LIBORの将来の金利はどのように予測できるのでしょうか。ここで必要なのがフォワードレートという概念です。

3. フォワードレートとは

フォワードレートとは、現在の金利ではなく、将来のある時点を起点とする金利のことです。

例えば「1年後スタートの1年間の金利」を「1年後スタートの1年間のフォワードレートと」呼びます。

2つの異なる期間の金利(この場合の金利とは、将来のある1時点のキャッシュフローに対応する金利=スポットレートです。)が分かると、理論的にフォワードレートは計算できます。例えば、期間1年の金利が年1%、期間2年の金利が年2%とすると、1年後の期間1年の金利は約3%になります。これは、ある金額を期間2年で運用した場合の将来の価値と期間1年の金利で1年間、そこからさらに1年後スタートの1年間の金利で1年間運用した場合の価値が等しくなるはずだからです。計算式は下記の通りです。

(1+0.02))^2÷(1+0.01)-1≒0.03

短期から長期まで横軸に期間を取り、縦軸に金利を取ったグラフをイールドカーブと呼びます。2020年9月のスワップレートから各期間に対応するスポットレートを計算し、グラフ化したイールドカーブは下記図の通りです。

このように長期までの期間の金利がわかっていると、様々なフォワードレートが計算できます。例えば5年後スタートの10年間のフォワードレートや、30年後スタートの半年間のフォワードレートなど、です。

では、将来金利は本当にフォワードレートの通り動くのでしょうか。答えは否です。

フォワードレートはあくまでも現時点の金利を前提に計算される理論値です。ただ、現時点の金利が市場で決まっているのであれば、フォワードレートも市場で決まっている、つまり市場がそう考えているということになります。つまりスワップレートから導かれるフォワードレートは現時点で市場が想定する将来の金利であり、それ自体は市場に参加する多数の参加者によって決められている「最も確からしい」予測値なのです。

4. 今後の変動金利型住宅ローンの金利予測!10年後はどうなる?

前項の通り、長期のスワップレートを使って2020年9月時点のLIBORのフォワードレートを求めてみると下記グラフの通りになります。

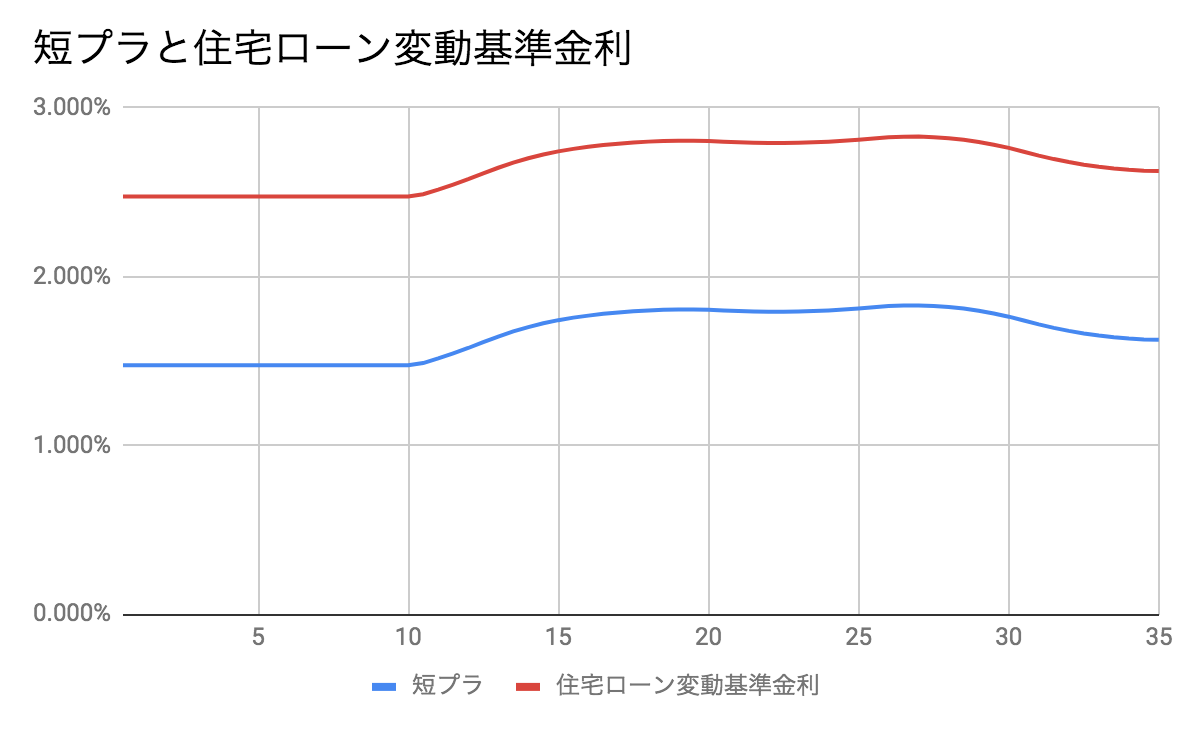

次に短プラとLIBORの相関のルールを当てはめて、2020年9月時点の短プラ及び基準金利の将来金利を求めてみると下記グラフの通りになります。

驚くべきことにこの予測によると短プラ及び基準金利は今後35年に渡り、わずか0.35%程度しか上昇しません。そもそも現在のスワップレートから計算されるLIBORのフォワードレートの上昇が極めて限定的だからです。市場は短期金利の上昇をほとんど見込んでいないのです。

上記住宅ローン基準金利を前提にした、現在0.425%の金利の変動金利型住宅ローン金利の将来金利は下記グラフの通りです。

2020年9月時点で0.425%の変動金利は、約27年後に0.8%近辺まで上昇し、その後低下すると予測されます。

5. 最適な金利タイプ

では、これまでの金利予測を踏まえてどの金利タイプを選ぶべきでしょうか。

2020年9月時点の各金利タイプの金利水準は、変動金利が0.4%台、10年固定が0.6%台、フラット35が1.3%台となっています。

変動金利とフラット35の金利差が1%近くありますので、将来の住宅ローン金利がわずか0.35%程度しか上昇しないなら、わざわざ今から1%近く高い全期間固定金利を選ぶ必要はないでしょう。できるだけ金利の低い変動金利を選んでおけばいいと思います。

また、今後10年間ほとんど金利上昇が見込まれないなか、当初10年間の金利を固定化する10年固定を選ぶ必要はないでしょう。

ただ一つ注意しなくてはいけないことは、ここで示される短プラの将来金利はLIBORのフォワードレートから導かれており、それはあくまで現時点で市場が予測する金利に過ぎないということです。スワップレートは常に変動しているため、ある日突然大きく上昇し、短プラの将来金利も大きく上がる可能性はあります。また、短プラの将来金利は一定の前提条件に基づく理論値であり、実際に金利がLIBORのフォワードレート通りに動く保証はどこにもありません。その意味では、本分析による結果に100%依存することはできないかも知れません。ただ、フォワードレートは多くの市場参加者の取引によって決められている市場レートから導かれており、現時点で最も信頼できる金利予測と言えるでしょう。

「金利はいつ上がるか分からないから今から固定金利を選ぶべき」といった乱暴な議論ではなく、市場金利をベースに理論的に導かれた将来金利を参考に金利タイプを決めるべきでしょう。

6.新型コロナの影響は?

モゲチェックでは、変動金利型住宅ローンの将来予測金利を毎月更新しています。

「金利速報」より、「◯年◯月の住宅ローン金利まとめ」をご覧ください。

また、コロナ禍後を見据えた住宅ローン金利の予想も行っています。

モゲチェックでは、コロナ禍が収束した後でも、変動金利が低金利のまま安定し、むしろ固定金利の水準が上がる可能性があると分析しています。

※コロナ禍後の住宅ローン金利予想はこちらでチェック!

トップアナリストに聞く!アフターコロナの住宅ローン金利予想とおすすめの金利タイプ

アフターコロナの住宅ローン金利予想〜固定金利が上昇含みとなるワケ〜【2021年3月アップデート】

コロナ禍の影響を考慮しながら随時住宅ローン金利情報を発信していきますので、将来の住宅ローン金利が気になる方、変動金利を利用している方は、定期的にモゲチェックの金利情報をチェックしてみてください。

※モゲチェックの金利情報はこちら!