1.おさらい:日本の住宅ローン金利

まずは日本の住宅ローン金利の仕組みをおさらいした上で、どのように現在の低金利が実現されているのか整理してみましょう。

(1)住宅ローン金利はどう決まるのか

住宅ローン金利は変動金利・固定金利と大別されます。

共通しているのは、両方とも金融市場における一定の指標に基づいて、金融機関ごとに「基準金利」が決定されている点です。

そして、一人ひとりのローン契約で「金利引下げ幅(優遇幅)」が設定されることで、実際に返済額に反映される「適用金利」が決まっています。

住宅ローンの適用金利=

基準金利ー金利引下げ幅(優遇幅)

「金利引下げ幅(優遇幅)」は一人ひとりの銀行との契約によって決まるため、将来金利が上がるか下がるかは、「基準金利」が今後どう推移するか次第となります。

変動金利・固定金利の基準金利は、一般的に下図のように各金融機関が決定しています。

←左右にスクロール→

|

参照する指標 |

内容 |

|

|

変動 金利 |

短期プライムレート (短プラ) =短期の金利 |

変動金利の基準金利は、基本的に「短プラ+1%」です。 現在メガバンクの短プラは1.475%のため、 多くの金融機関で使われている住宅ローン基準金利は2.475%になります。 短プラは文字通り「短期」の金利であるため、 住宅ローンの変動金利は、金融市場における短期金利に連動しているといえます。 |

|

固定 金利 |

スワップレート (国債利回りとほぼ連動) =長期の金利 |

固定金利の基準金利はスワップレートに連動します。 金融機関は固定金利で貸し出す際に金利上昇リスクを回避する目的で、 スワップと呼ばれる取引を行ってリスクヘッジするためです。 一般的には馴染みのない言葉ですが、 スワップレートはいわゆる国債利回りとほぼ連動します。 |

(2)住宅ローン金利と日本銀行

上記の通り、住宅ローンの適用金利は「基準金利ー金利引下げ幅」で決定されています。

金利引下げ幅はローン契約時に決定されるため、その銀行で住宅ローンを利用し続ける限り変わることはありません。そのため、今後住宅ローン金利が上がるかどうかは、基準金利がどう変わるか、すなわち基準金利のベースとなっている短プラやスワップレート・国債利回りの値動きがどうなるか次第です。

一般的に金利は景気が良くなるときに上昇し、景気が後退するときに低下すると言われていますが、根本的には日本の金融市場を司る日本銀行(以下、日銀)の金融政策の影響を大きく受けています。

日銀の現在の金融政策は、簡単に言うと以下のような内容です。

<短期金利>(日銀当座預金金利)

マイナス0.1%のマイナス金利を適用する

<長期金利>(10年国債利回り)

0%からプラスマイナス0.25%という

わずかな値動きに抑える

※日本銀行ホームページ『2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」』より

こうした短期金利から長期金利まで幅広い期間の金利を操作する政策はイールドカーブ・コントロールと言われ、微修正されながらも2016年から5年以上続いています。

この政策によって日本の金利は低金利に抑えられており、外国の金利動向によって日本の金利が影響を受けたとしても、わずかな上下動の域を出ないという状況になっています。

(3)金融緩和の行方は?

さて、日銀がこのような金融緩和政策をやめて、住宅ローン金利が将来上がってしまう可能性はどれくらいあるのでしょうか。

そのヒントは、消費者物価指数(インフレ率)にあります。

日銀は金融緩和をいつまで続けるかについて、端的に「インフレ率(物価上昇率)2%が安定的に持続するまで」と公表しています。

裏を返せば、一時的にインフレ率が2%に達したとしても、その状況が持続しない限りは金融緩和が続くと予想されます。

日銀が物価動向の参考にしている消費者物価指数の動きは、下のグラフの通りです。

消費者物価指数は現在0%付近にあり、2%のインフレが達成されるどころか、インフレ自体が起こっているとはいえない状況です。

このように2%インフレの目標達成が遠い状況では、今後も金融緩和が継続し、低金利が長期化する可能性が高いと考えられます。

2.コロナ禍の状況と日米の動向

ここまで、今までの日本の低金利の状況を振り返ってきました。ここから先は目線を将来に向けてみましょう。

重要なポイントはコロナ禍からの景気回復の状況と、住宅ローン金利に影響を与える日本・米国の金融政策の動向にあります。

(1)コロナ禍の状況

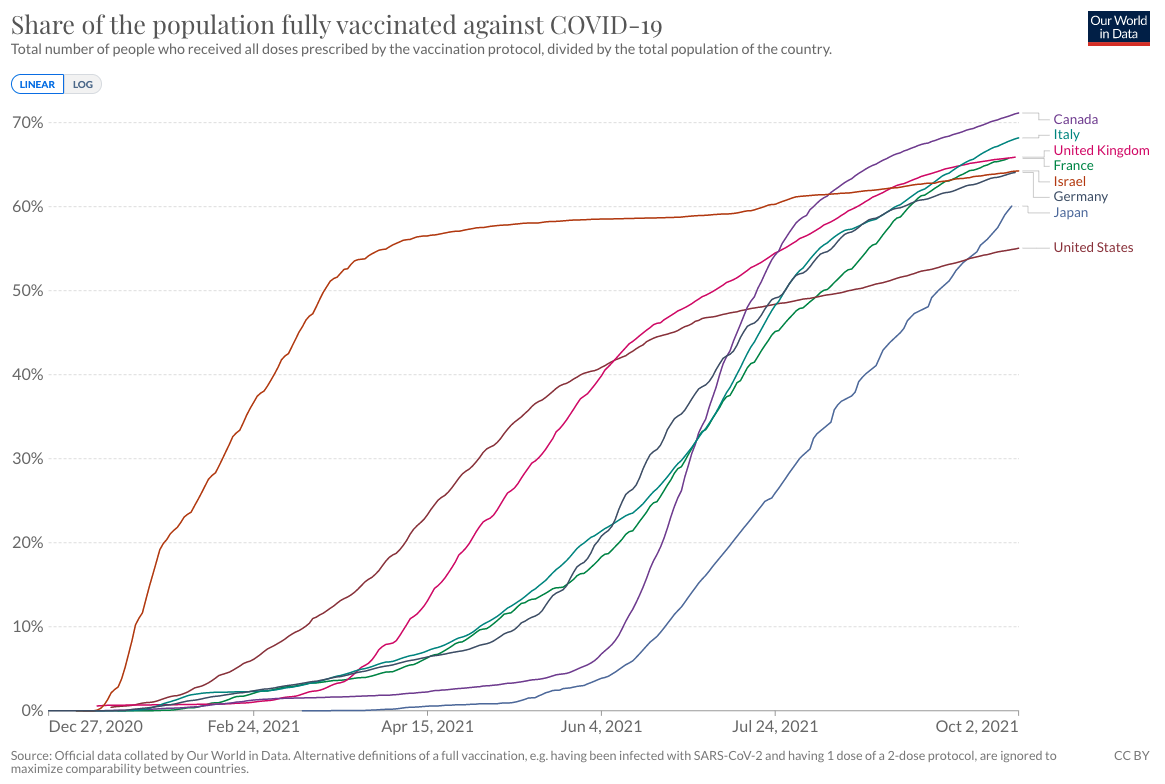

下図は、世界でいち早くワクチン接種を開始したイスラエルと主要国(G7)を合わせた8カ国のワクチン接種率の推移です。

日本は今年4月頃から急速にワクチン接種が進んでいるものの、依然として他の先進国には劣っている状況です。

ワクチン接種完了率の推移

10月2日現在、Our World In Data (英オックスフォード大学運営)より

https://ourworldindata.org/covid-vaccinations

一方、日本のみならずワクチン接種が早く進んだ国においても、今年4〜5月頃からはデルタ株をはじめとする変異株が脅威となってきました。

疫学的な観点については本稿で触れませんが、変異株に対しては3回目のワクチン接種(ブースター接種)が有効との見方が出てきています。ブースター接種はイスラエルでは7月下旬から始まっており、米国でも9月下旬から開始されています。

(2)日本の状況

上述のように、日本では当初2回のワクチン接種が途上である中、海外ではブースター接種が進む状況となっています。

3回目のワクチン接種によって世界的なコロナ禍が収束する「アフターコロナ」の時代となるのか、あるいは4回目・5回目など継続的に接種しながらウイルスと共存する「ウィズコロナ」時代となるのかは誰にもわかりません。ただし、ブースター接種が始まっている国もある中、足元のワクチン接種の進捗を考慮すると、日本は海外よりも相対的に景気回復が遅れる可能性が高いでしょう。

先ほど触れた日銀の金融政策、インフレ率の状況のほか、コロナ禍からの景気回復が相対的に遅れを取る状況を踏まえれば、現状は日本の固有の要因によって日本の金利が大きく上昇する可能性は低いと予想されます。

(3)米国の状況

一方で、日本の市場金利は、世界最大の金融市場である米国の金利動向の影響も受けます。米国では3回目のワクチンとなるブースター接種が開始されている中、最近金融政策の面で大きな動きがありました。

それは、米国の中央銀行であるFRB(※)が、「金融政策の正常化」に踏み切ったことです。

FRBは、2020年3月にコロナ禍への緊急対応としてゼロ金利政策を行うなど、大規模な金融緩和・低金利によって米国経済を下支えしてきました。

「金融政策の正常化」とは、こういったコロナ対策の金融緩和を縮小することを意味します。

具体的には、2021年内にテーパリング(大規模な米国債等の購入を縮小すること)を開始し、2022年には政策金利を利上げすることが濃厚となっています。これらは米国の金利の上昇要因となります。

こうした米国の「金融政策の正常化」によって、米国の金利は今後上昇していく可能性が高いでしょう。

住宅ローン金利の観点では、日本固有の要因ではなく米国の金利上昇につられる形で、日本の住宅ローン金利が上がる可能性があると予想されます。

特に、日銀によって強力にコントロールされている短期金利よりも、ある程度の変動が許容されている長期金利(10年国債利回り)の方が色濃く影響を受ける可能性があります。

※FRB:Federal Reserve Board(連邦準備制度理事会)。米国の中央銀行に該当する。

※参考:Federal Open Market Committee声明文

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

3.まとめ:住宅ローン金利の予想

上述の解説の通り、住宅ローン金利は変動金利が短期金利、固定金利が長期金利(10年国債利回り)の影響を受けます。

インフレ率やコロナ禍の状況、日米の金融政策の動向を踏まえると、米国の金利上昇につられる形で日本の住宅ローン金利も上昇する可能性があります。特に影響を受ける可能性が高いのは、変動金利よりも固定金利となるでしょう。

ここまでを踏まえて、住宅ローン金利は

と予想します!

4.私の場合はどうすべき?タイプ別対処法

ここまでの金利見通しを踏まえ、住宅ローンをすでに借りている方、これから住宅ローンを組む予定の方、それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせ、参考にしてみてください。

(1)すでに住宅ローンを利用中

①変動金利を利用中の場合

モゲチェックでは変動金利が上昇する可能性は低いと予想しています。引き続き変動金利をご利用いただくことをおすすめします。

ただし、利用中の変動金利が1%以上であれば、総返済額を大きく削減できる可能性があるので、住宅ローンの借り換えを検討してみてください。

②固定金利を利用中の場合

いま固定特約期間中であれば、その期間中は適用金利が変わりません。

ただし、これから固定特約期間が終了する予定の場合は、固定金利を再選択すると従来よりも高い金利が適用され、返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、完済まで今と同じ金額での返済が続くことになりますが、変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。借り換えによって返済額を節約できる可能性が高いでしょう。

変動・固定特約・全期間固定のどちらを利用されている場合でも、いますでに住宅ローンを組んでいる方は、借り換えによって返済額を大きく節約できる可能性があります。借り換えをぜひ検討してみてください。

(2)これから住宅ローンを利用予定

①変動金利の利用を検討している場合

変動金利は今と同程度の低金利で推移することが見込まれます。引き続き変動金利の利用を検討してみてください。

②固定金利の利用を検討している場合

モゲチェックでは、今後固定金利が上昇する可能性があると考えています。そのため、住宅ローンの利用開始が遅くなるほど、固定金利金利が高くなってしまう可能性があります。住宅ローンの利用開始まで時間がかかる予定の方は、今から固定金利の推移をチェックすると良いでしょう。

モゲチェックでは、住宅ローンをこれから利用する予定の方や借り換えを検討している方に向けて、さまざまなお役立ち情報を発信していきます。

LINEでも住宅ローンの最新ニュースを受け取ることができるので、ぜひお友だち登録をお願いします!

▼住宅ローンの最新情報はこちら▼