1.住宅ローン控除の基本

住宅ローン控除とはどのような制度なのでしょうか。控除額の計算方法や還付を受けられる時期など、まずは基礎知識をおさらいしておきましょう。

年末残高に応じ一定額が所得税から控除

住宅ローン控除とは、住宅ローンを組んで住宅を取得した際、一定の条件を満たせば年末残高に応じた金額を所得税から直接差し引ける(税額控除できる)制度です。「住宅ローン減税」と呼ばれることもあります。

制度を利用するための主な条件は以下の通りです。

-

年間課税所得金額が2,000万円以下

-

ローン返済期間が10年以上

-

建物の登記簿上の延べ床面積が50平米以上かつ、床面積の1/2以上を居住用として使用している(年間課税所得金額が1,000万円以下で、かつ新築住宅の場合は40平米以上)

-

引き渡しまたは工事完了から6か月以内に入居し、年末まで住み続けている

中古物件の場合は、さらに耐震基準などの条件をクリアしていなければなりません。

控除額の計算方法

住宅ローン控除における限度額は、2022年以降に適用を受ける場合は年末時点におけるローン残高の0.7%です。年末残高が2,000万円の場合は2,000万円×0.7%=14万円となります。ローンの返済を続けていると残高は年々減るため、残高の0.7%相当額も減っていきます。また、次の項目で説明するように、控除できる期間は新築住宅と中古住宅で異なります。

なお、所得税から控除しきれない場合には、住民税から控除されます。この例では、控除前の所得税が14万円未満の人は所得税が0円になり、残りは住民税から控除されます。

新築住宅と中古住宅の控除期間の違い

現在の住宅ローン控除の制度では、住宅ローン控除が適用される期間(控除期間)が新築住宅と中古住宅で異なり、新築住宅では13年、中古住宅では10年です。2022年の制度改正により、それまで年末残高1.0%だった控除率が0.7%に引き下げられましたが、それに伴って新築住宅では控除期間が延長されました。また、控除の対象となる借入上限額は住宅の環境基準に応じて差がつけられるようになり、環境性能が高い住宅では、以前の制度よりもトータルでの最大控除可能額は多くなっています。

確定申告または年末調整後に還付

住宅ローン控除は、所得税が減額される制度ですが、会社員などの給与所得者の場合は、住宅ローン控除を考慮する前の所得税を源泉徴収によって納付した後、差し引かれる金額分が還付金として戻ってきます。

還付金を受け取れる時期は、翌年の確定申告後またはその年の年末調整後です。一般的に、年末調整で手続きした場合はその年の最後の給料や賞与と一緒に受け取れます。

確定申告を書類の提出により行った場合、還付されるのは申告から1~2か月後ですが、電子申告のe-Taxを利用すば、申告後3週間程度で受け取れます。

2.所得税額が控除額より少ない場合

住宅ローン控除では、所得税が減額された後、余剰分が出るケースがあります。残った分の扱いについて詳しく解説します。

住民税から控除される

住宅ローン控除は、所得税から控除額が直接差し引かれる制度です。所得税額が32万円、住宅ローン控除額が20万円の場合、控除適用後の所得税は32万円-20万円=12万円となります。

差し引ける分が所得税額より少なく、差し引き後に余剰分が発生するケースでは、余剰分は住民税から引かれます。

所得税が15万円、住宅ローン控除額が20万円であれば、適用後の残りは20万円-15万円=5万円です。この5万円が、翌年の住民税から差し引かれることになります。

住民税からの控除には上限がある

住宅ローン控除によって控除できる金額は、所得税に関しては上限がありません。しかし、住民税には控除金額の上限が設けられています。2022年の制度改正で、控除金額の上限が、97,500円もしくは所得税の課税総所得金額等の5%のいずれか低いほうに変更されています。

|

入居開始年月 |

控除金額の上限 |

|

2021年12月まで |

136,500円もしくは所得税の課税総所得金額等の7%のいずれか低いほう |

|

2022年1月以降 |

97,500円もしくは所得税の課税総所得金額等の5%のいずれか低いほう |

3.住民税から控除される仕組み

住宅ローン控除で住民税額も減る場合の手続きについて解説します。反映される時期が所得税とは違う点も覚えておきましょう。

追加の手続きは不要

住宅ローン控除で所得税の減税を受けるには、年末調整や確定申告による手続きが必要です。一方、この手続きを行っていれば、住民税からも控除されるケースであっても、別途追加の手続きを行う必要はありません。

給与支払報告書や確定申告書などから市区町村が内容を確認し、自動的に住民税からの控除が行われる仕組みとなっています。

源泉徴収等によって納税したあとに還付金を受け取る所得税の場合とは異なり、住民税は翌年の市区町村への納付の際に減額されます。還付金が後日支払われるという仕組みではありません。

控除が反映されるタイミング

住民税は前年の所得を基に算出されるため、翌年にならなければ税額が決定しません。所得税の控除がその年分の税額から差し引かれるのに対し、住民税に関しては翌年に納付する分が控除の対象となります。

きちんと控除されているかどうかは、毎年5~6月に送付される「住民税課税決定通知書」で確認することができます。住民税課税決定通知書は、会社員などの給与所得者の場合は職場から手渡され、確定申告をした人であれば納付書と一緒に自宅へ送付されます。

住民税の控除は、年末調整や確定申告の書類を確認して行われるため、それぞれの手続きを忘れていると反映されない点に注意しましょう。

4.ふるさと納税との併用で損する?注意点とシミュレーション

所得税からの税額控除である住宅ローン控除と同様に、ふるさと納税も主に住民税から税額から直接差し引ける魅力的な制度です。ここでは、ふるさと納税と住宅ローン控除を併用することのメリットや、その場合の控除の申告方法を紹介します。なお、ふるさと納税の控除の仕組みはややこしく、所得税・住民税からの所得控除と、特例による住民税からの税額控除を組み合わせたものであると言えます。

申告方法の違いにより、トータルで支払う税額に差が出てしまう例を、年収400万円・600万円・800万円の場合でのシミュレーションで見ていきましょう。ただし控除ロスが出たとしても、ふるさと納税の返礼品の価値を考慮すると、住宅ローン控除とふるさと納税との併用で損することは考えにくく、総合的には併用したほうがお得になると知っておくとよいでしょう。

ふるさと納税と住宅ローン控除の併用でメリットが拡大する仕組み

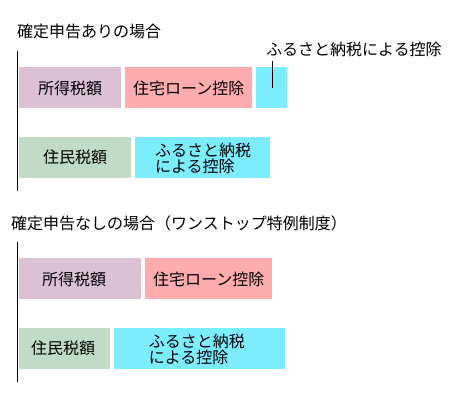

ふるさと納税と住宅ローン控除は併用可能で、両方の節税メリットを受けることができます。その理由は、住宅ローン控除が原則として所得税からの税額控除(控除額が余る場合は住民税からの税額控除)であるのに対して、ふるさと納税は住民税からの税額控除(確定申告を行った場合は、所得控除と住民税からの税額控除)であるためです。

確定申告を行った場合は、まずは所得金額に対してふるさと納税による控除(所得控除)が計算されます。その後、その所得金額に応じた所得税額から、住宅ローン控除(税額控除)が行われます。住民税からは、所得控除と税額控除の合計額が控除されます。

ワンストップ特例制度の利用により確定申告を行わなかった場合には、ふるさと納税による控除は住民税からまとめて行われます。

住宅ローン控除とふるさと納税の併用は可能

ふるさと納税とは、都道府県や市町村といった自治体に寄付を行うと、寄付金から自己負担分2,000円を除いた分が税額控除の対象となる制度です。地域の特産品などを返礼品として受け取れるメリットもあります。

前述の通り、ふるさと納税は住宅ローン控除との併用が可能です。ふるさと納税は主に住民税の税額控除、住宅ローン控除は主に所得税の税額控除であることから、併用することで大きな節税効果を得ることができます。ふるさと納税の税額控除を受けるには、確定申告または「ワンストップ特例制度」で申請しなければなりません。ワンストップ特例制度を利用できる条件は、確定申告をしていないことと、寄付先が年間5自治体以下であることです。

ワンストップ特例制度を利用すると、所得税の計算時にふるさと納税による所得控除を受けることができません。そのため、確定申告を行う場合と比べて支払う所得税が多くなります。しかし、その分が翌年の住民税から控除されることから、支払う住民税は少なくなります。どちらの申請方法でも、所得税・住民税のトータルでは同じ金額を支払うことになります。

確定申告すると控除額が減る可能性も

ふるさと納税の寄付金控除申請をワンストップ特例制度で行う場合は、全額が住民税から差し引きされます。住宅ローン控除はまずは所得税から減税されるため、併用しても影響を与えません。一方、ふるさと納税の申請を確定申告で行うケースでは、所得税の所得控除が生じます。

例えば、年収400万円の場合は所得税額が約8万5,000円、住民税額が約173,000円です。ふるさと納税による控除の上限額は約3万9,000円であり、ワンストップ特例制度を利用すると、所得税額は約8万5,000円となり、住民税額が約13万6,000円になり、約3万7,000円の節税効果があります。一方、確定申告を行うと所得税額が約8万3,000円、住民税額が約13万8,000円になり、節税効果は同じく約3万7,000円です。

ただし、ふるさと納税による所得控除が先に計算されることによって所得税額が減り、一部のケースでは住宅ローン控除額が減ってしまう場合があります。住宅ローン控除で所得税から控除しきれない分は住民税から控除されますが、併用する場合は住民税からの控除に回る分がより多くなるのです。

住宅ローン控除には住民税からの控除額に上限(97,500円または総課税所得金額等の5%のいずれか低い方)が設定されているため、残りの全額を差し引けるとは限りません。その場合、控除を満額受けられない可能性があります。

年収別シミュレーション:併用した場合の控除額

それでは具体的に、年収400万円・600万円・800万円の場合を例に、ワンストップ特例制度と確定申告によってどれくらい控除額に差が出るのかの目安をシミュレーションします。シミュレーションの条件は、ふるさと納税を各年収での上限まで行いつつ、住宅ローン控除を年間31.5万円(年末残高4,500万円✕0.7%)を受ける場合です。

|

年収400万円 |

年収600万円 |

年収800万円 |

||

|

控除前の所得税額 |

85,000円 |

203,000円 |

470,000円 |

|

|

控除前の住民税額 |

173,000円 |

304,000円 |

452,000円 |

|

|

住宅ローン控除 |

315,000円 |

315,000円 |

315,000円 |

|

|

ふるさと納税の上限 |

39,000円 |

74,000円 |

126,000円 |

|

|

ワンストップ特例制度利用時 |

所得税額 |

0円 |

0円 |

155,000円 |

|

住民税額 |

39,000円 |

135,000円 |

326,000円 |

|

|

確定申告時 |

所得税額 |

0円 |

0円 |

130,000円 |

|

住民税額 |

40,000円 |

140,000円 |

341,000円 |

|

年収400万円・600万円の場合は、住宅ローン控除の金額が所得税額を上回り、かつ住民税からの控除額(97,500円)の上限に達してしまいます。確定申告を行うと、ふるさと納税による所得税からの控除が先に計算され、住民税からの控除が減るため、ワンストップ特例制度を利用する場合よりもトータルで支払う税額が増えてしまうのです。

控除ロスが出ても併用した方がお得な理由

前述のシミュレーションでは、年収400万円・年収600万円の場合には住民税からの住宅ローン控除額が上限(97,500円)に達してしまい、控除ロスが出ています。とくに確定申告を行った場合はロスが大きくなります。

一方で、ふるさと納税による税額控除は全額控除できています。一般に、返礼品の価値はふるさと納税額の約3割と言われていますので、確定申告による年収400万円(ふるさと納税額39,000円)の場合の控除ロス(約1,000円)、年収600万円(ふるさと納税額74,000円)に対する控除ロス(約5,000円)は小さいため、控除ロスが出ても併用したほうがお得です。

ふるさと納税の申請方法による控除対象税金の違い

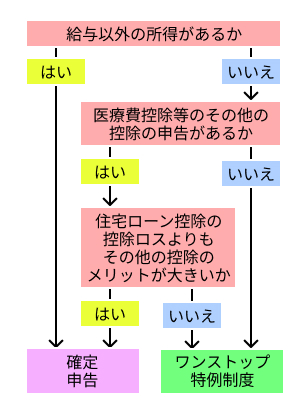

確定申告を行った場合には、ふるさと納税による控除は所得税からの所得控除が行われます。そのため、控除ロスを減らすためにはワンストップ特例制度を利用するほうが望ましいといえます。

しかし、住宅ローン控除を受ける初年度や、給与所得以外の所得がある場合には、確定申告をする必要があります。医療費控除などのその他の控除を受ける場合には、確定申告による控除ロスを考慮する必要がありますが、通常は確定申告をしたほうがメリットが大きいと言えるでしょう。住宅ローン控除によって所得税がゼロになってしまう場合でも、医療費控除等の所得控除は住民税の計算にも利用されるためです。

ワンストップ特例制度は初年度は使えない

ふるさと納税の申請で特例制度を利用できるのは、その年に確定申告を行う必要がない人に限られます。 住宅ローン控除を利用する際は、年末調整を行う給与所得者でも1年目に必ず確定申告をしなければなりません。すると、ワンストップ特例制度の利用条件から外れてしまうため、ふるさと納税の申請も確定申告が必要です。

2年目以降はサラリーマンなら年末調整で申請できるため、ワンストップ特例制度を使えます。ただし、前述のように医療費控除の手続きなどで確定申告が必要な年は、ワンストップ特例制度が使えない点に注意が必要です。

まとめ:住宅ローン控除とふるさと納税を併用する際のポイント

住宅ローン控除は、年末残高に応じた金額が、その年の所得税から控除される(差し引かれる)制度です。控除しきれない分が発生した場合は、翌年の住民税からも控除されます。ふるさと納税と併用する場合は、確定申告を行うと満額控除を受けられない可能性がある点には注意が必要です。ただし、確定申告による控除ロスは返礼品の価値よりも小さいと言えることから、積極的に利用するほうがよいでしょう。

2年目以降は、給与所得者は確定申告をせずに住宅ローン控除を利用できることから、控除ロスが出てしまう場合には、より節税効果の高いワンストップ特例制度を利用する方法がおすすめです。仕組みをしっかりと理解し、より節税効果が高まる方法で利用しましょう。

LINEでも住宅ローンの最新ニュースを受け取ることができるので、ぜひお友だち登録をお願いします!

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。