======================================

【Pick Up】▼低金利住宅ローンのオススメ3選!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

【3位】auじぶん銀行

住宅ローン団信満足度No.1!トップクラスの団信保障が魅力的!

======================================

住宅ローン控除とは?

住宅ローン控除は住宅借入金等特別控除の通称で、住宅ローンを利用して自宅を購入した人を対象とした減税措置です。住宅ローンの返済は家計にとっては大きな負担です。そこで1972年に、住宅取得の負担を軽減する目的で、住宅取得控除が導入されました。1978年には住宅ローン残高が控除の対象となり、控除額の変更はあるものの、現在まで半世紀以上にわたって続いています。

現在の制度は、一定の条件を満たしていれば年末時点の住宅ローン残高の0.7%が、所得税・住民税から控除されるというものです。後述するように、新築住宅・買取再販住宅だけでなく、中古住宅も適用対象になりますが、適用期間が異なります。

住宅ローンが「いつまで」受けられる?というときに、その「いつまで」という言葉には制度の期限や控除期間といった複数の意味がありますが、この記事ではいずれも説明していきます。

そもそもどんな制度?年末のローン残高に応じて税金が戻ってくる仕組み

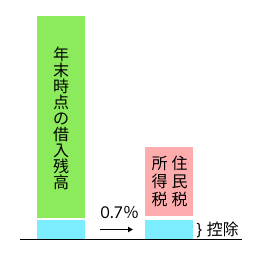

住宅ローン控除は、年末時点の借入残高の0.7%に相当する金額を所得税もしくは住民税から控除できる税制優遇制度です。後述するように借入残高が制度の上限を超えていたり、控除の対象となる所得税・住民税がそもそも少ない場合には0.7%を下回る場合もありますが、基本的な仕組みは図の通りです。

住宅ローン控除の基本的な仕組み

控除はまず所得税から行われ、年末調整(12月)または確定申告(翌年2~3月)によって還付されます。所得税額<控除額となっている場合には、翌年に納税する住民税(翌年6月~翌々年5月)から差し引かれる形で控除されます。

どのくらいお得になる?住宅ローン控除のメリット

例えば新築の長期優良住宅・低炭素住宅を対象に住宅ローン控除を受けるときであっても、年収と借入残高によっては所得税・住民税からの控除の上限に達してしまうため、人によって控除額は異なります。

|

年収 |

借入残高2,000万円 |

借入残高4,000万円 |

|

200万円 |

約9万円 |

約9万円 |

|

400万円 |

14万円 |

約19万円 |

|

600万円 |

14万円 |

約28万円 |

|

800万円 |

14万円 |

28万円 |

|

1,000万円 |

14万円 |

28万円 |

しかしながら、この控除額が13年間続くことから、総額では大きなメリットがあります。

まずはチェック!住宅ローン控除を受けるための共通の適用要件

住宅ローン控除の適用を受けるにはさまざまな条件を満たす必要がありますが、特に重要な共通の適用要件は次のとおりです。

・合計所得金額が2,000万円以下であること

・自らが居住するための住宅であること

・住宅ローンの返済期間が10年以上であること

・登記簿上の床面積が50平米以上であること

・店舗兼住宅の場合は居住用部分が1/2以上であること

したがって、自己居住ではなく投資目的で購入した物件は住宅ローン控除の対象になりません。他にも、親族間売買や親族・知人からの借り入れなどは対象外です。

また、合計所得金額が2,000万円を超えた年や、自身が現在住んでいない場合、繰上返済で返済期間が10年未満になった場合などには、住宅ローン控除が適用されません。

住宅ローン控除の対象となる物件の要件

住宅ローン控除の適用を受けるにはいくつかの要件を満たす必要がありますが、その1つが物件に関する要件で、大きく新築住宅と中古住宅に分けられます。ここでは2025年の最新の情報とともに、近年は頻繁に改正されていることから、直近の制度と合わせて解説していきます。なお、控除額の具体的な計算方法は後半の項目で説明します。

1:新築住宅

住宅ローン控除は、控除を受ける人と物件に条件があり、その両方を満たす必要があります。控除を受ける人の主な条件は所得制限で、2022年度の改正までに控除を受け始めた場合は3,000万円、それ以降では2,000万円が控除を受けられる所得の上限となっています。この上限は毎年判定されるので、上限を超えた年にのみ適用外となります。

新築住宅の場合、住宅ローン控除を利用できるのは最大13年間です。住宅およびその敷地となる土地に対する住宅ローン残高の0.7%が控除額の上限となり、所得税から控除されます。また、所得税額が低く、控除しきれない額は翌年の住民税から控除されます。

住宅には床面積の要件があり、最低でも内法面積(登記上の床面積)で50㎡(集合住宅の場合や、2024年までに建築確認された場合は40㎡)の住宅が対象となります。

また、2022年度からは住宅の環境性能によって住宅ローン控除の対象となる借入の上限(借入限度額)が細分化され、また2024年度からは19歳未満の子を有する世帯(子育て世帯)と夫婦のいずれかが40歳未満の世帯(若者夫婦世帯)には優遇措置がとられました。

なお、中古住宅であっても、不動産業者が買い取ってリノベーションを行ったうえで販売される買取再販住宅はこの新築住宅と同じ制度が適用されます。

2:中古住宅

買取再販住宅を除く中古住宅については、控除を受ける人の条件は新築住宅の場合と同じです。ただし、中古住宅では控除を受けられる期間が最大10年間であり、新築住宅よりも短くなります。また、築年数によっても異なり、1982年以降に建築されている物件か、1981年以前に建築された場合は現行の耐震基準(新耐震基準)に適合していることの証明書を取得している物件に限られます。

中古住宅では、建物・土地の価格に対する住宅ローン残高の0.7%が控除額の上限となり、新築住宅と同様に所得税・住民税から控除されます。

中古住宅でも、住宅の環境性能によって住宅ローン控除の対象となる借入上限額は異なります。なお前述の通り、買取再販住宅は新築住宅と同じ制度となります。

3:リフォーム

住宅ローン控除は大規模なリフォームを行った場合にも利用できます。控除を受ける人の要件や控除率は新築住宅・中古住宅と同じで、控除期間は10年間です。また、控除対象となる借入限度額は2,000万円です。

リフォームで住宅ローン控除を利用するためには、住宅ローン控除の対象となる工事であることを建築士や指定確認検査機関が保証した証明書が必要となります。具体的には、次のような内容が含まれる工事が対象になります。

・増築、改築、大規模な修繕・模様替え:部屋数・間取りの変更など

・省エネ改修工事:窓の二重サッシ化など

・バリアフリー改修工事:段差をなくす工事など

・耐震改修工事:壁や基礎の補強など

なお、リフォームの際にはリフォーム促進税制による他の控除も受けることができますので、合わせて確認しておきましょう。

住宅ローン控除はいつまで?3つの「期限」を解説

住宅ローン控除には、制度の適用期限、控除を受けられる期限、手続きの期限という3つの「いつまで」という期限を意識しておく必要があります。

まず、制度の適用期限は税制によって定められており、2022年度の税制改正によって、2025年12月末までに入居することが控除を受けるための要件です。

しかし、2025年いっぱいで住宅ローン控除の制度が終わってしまうことを心配する必要は少ないでしょう。これまでも住宅ローン控除は時限措置として定められてきており、期限がくるたびに延長されてきました。ただし、近年は住宅の環境性能によっては減税額が削減されることもあり、現在の基準で控除を受けたい場合には2025年12月までに入居するようにしましょう。

控除を受けられる期限は前述したように、省エネ基準を満たす新築住宅・買取再販住宅では建築または購入時から最大13年間、中古住宅では最大10年間です。

手続きの期限は次の項目で説明しますが、確定申告の期限(翌年3月15日ごろ)までの手続きが必要です。控除を受ける2年目以降は、勤務先の年末調整でも住宅ローン控除の手続きを行えるため、その場合は勤務先の年末調整の期限までに手続きを済ませましょう。

完全無料

銀行が違うだけで、返済総額に数百万円の差がつくことも

審査に通る確率が高い銀行と、最安プランを同時に検索

住宅ローン控除の申請方法と手続きの流れ

住宅を購入すれば自動的に住宅ローン控除が適用されるわけではありません。住宅ローン控除の適用を受けるためには必要な手続きがあります。

ステップ1 1年目の確定申告の必要書類の準備

会社員の場合には、ふだんは年末調整によって課税・還付の手続きが完了することが多いのですが、住宅ローン控除を受けるためには会社員でも最初の年は税務署への確定申告が必要です。申告は翌年になってからですが、直前になって焦らないように、まずは書類の準備をしておきましょう。住宅を購入した年の秋から冬にかけて、一部の必要書類が郵送されてきますが、自身で用意する必要書類もあります。

ステップ2 確定申告書の作成と提出

確定申告は、通常は翌年の2月16日ごろ~3月15日ごろに、書類の提出またはe-Taxによる電子申告を行う必要があります。もし、住宅ローン控除などの還付のみの申告であれば、翌年1月から行うことができます。

確定申告の方法がわからない場合には、税務署が比較的空いている2月までに電話もしくは訪問して、職員に申告方法や確定申告書の作成方法を尋ねてみることが最も確実です。確定申告書を提出する際には、還付金の受取口座の登録も行います。

ステップ3 還付金の受取

書類での申告の場合には受理されてから1~2か月程度、オンラインで申告できるe-Taxを利用すると約1か月で、登録した銀行口座に還付されます。

ステップ4 2年目以降の申請

2年目以降は会社員の場合は、勤務先の年末調整で住宅ローン控除の適用を受けることができます。この場合は、控除による還付は年末調整の時点で行われます。 確定申告による方法でも還付金額は同じですが、年末調整のほうが早く還付金を受け取れることから、確定申告が必要な人でも年末調整で還付申請をしておくメリットがあります。

次の項目で説明するように、2年目以降は必要書類が少なくなります。

住宅ローン控除の手続きに必要な書類・もの

確定申告を行う際に必要な書類は1年目と2年目以降では大きく異なります。1年目は以下の書類が主に必要になるため、確定申告の期限よりも早めに用意しなければいけません。秋ごろから準備をはじめて、11~12月にはすべての書類が揃うめどをつけておくとよいでしょう。

|

必要書類 |

必要な場合や入手方法など |

入手先からの入手時期の目安 |

|

源泉徴収票 |

給与所得者の場合のみ。勤務先から入手 |

12月末頃 |

|

住宅借入金等特別控除額の計算明細書 |

税務署や国税庁のウェブサイトから入手 |

― |

|

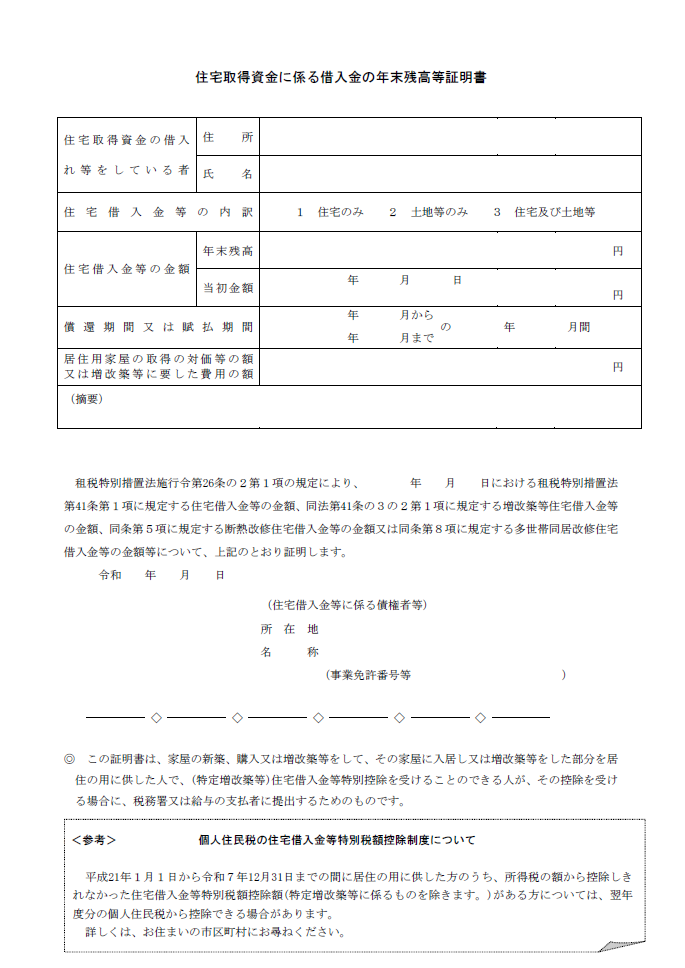

住宅取得資金に係る借入金の年末残高等証明書(残高証明書) |

金融機関から郵送 |

9~11月ごろ |

|

登記事項証明書 |

法務局から入手 |

― |

|

不動産売買契約書(請負契約書)の写し |

契約時のものをコピー |

― |

|

住宅の性能を示す証明書 |

環境性能を満たす住宅の場合のみ。不動産会社から入手 |

一般に評価終了後(新築の場合は検査済証取得後)から数週間以内 |

2年目以降の提出書類は以下の2種類で、給与所得者の場合は年末調整で対応できます。

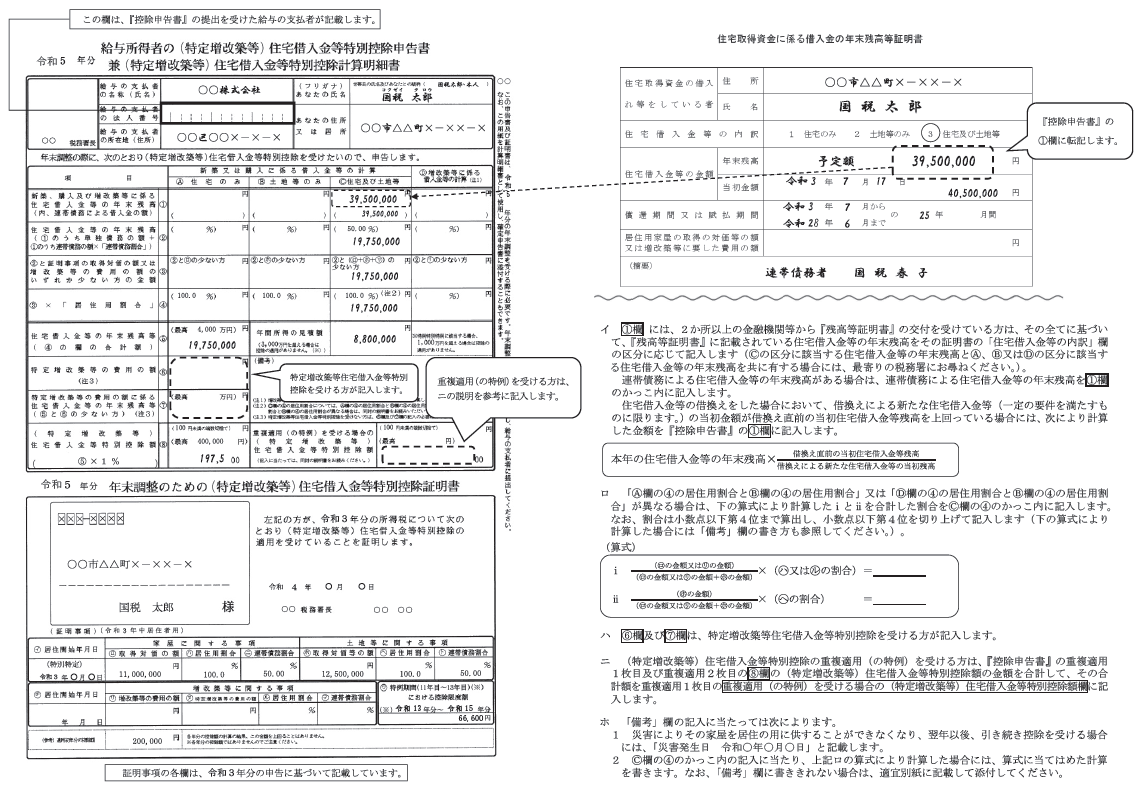

・給与所得者の(特定増改築等)住宅借入金等特別控除申告書

・住宅取得資金に係る借入金の年末残高等証明書(残高証明書)

国税庁:給与所得者の住宅借入金等特別控除申告書の記載例より

国税庁:住宅取得資金に係る借入金の年末残高等証明書より

なお、10月以降に繰上返済や金利プランの変更、借り換えなどをしたときには、年末時点の残高が異なるため、残高証明書を再発行する必要があります。

住宅ローン控除における年末調整手続きは電子化されている?

以前は住宅ローン控除の手続きは書類の提出が必要となっていましたが、2024年以降に適用が始まった人は、マイナンバー等を利用して残高証明書を金融機関から税務署に直接送付する方式を選べるようになり、この場合には残高証明書を年末調整時に添付する必要がありません。

また、1年目で書類による確定申告を行うと、後日、2年目以降に必要な「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が一括で郵送で届きますが、電子申告を行った場合には、データで受け取る方式も選択することができます。

住宅ローン控除額の計算方法とシミュレーション

ここでは住宅ローン控除における控除額の計算方法を具体例を用いて説明していきます。例えば年収600万円の会社員Aさん(給与所得のみ)が、住宅ローン控除の要件を満たす新築の省エネ基準適合住宅を住宅ローン(2025年末時点で残高2,500万円)を組んで購入し、2025年に入居した場合で考えてみましょう。

新築の省エネ基準適合住宅に2025年に入居した場合には、借入限度額は3,000万円です。Aさんが組んだ住宅ローンの年末残高は2,500万円であるため、2,500万円の全額が住宅ローン控除の計算対象となります。

控除率は0.7%であるため、「2,500万円 ✕ 0.7% = 17万5,000円」が所得税から控除される金額となります。

年収600万円の場合は、一般的に所得税は約19万円です。そのため、Aさんは会社を通じて支払い済みの所得税19万円のうち、17万5,000円が還付されることになります。

ここで、年収400万円の会社員Bさんが省エネ基準適合住宅を購入し、2025年末時点で残高2,000万円である場合も考えてみましょう。住宅ローン控除額は14万円になりますが、年収400万円のBさんが支払い済みの所得税は約8万4,000円です。この場合、所得税は全額還付され、差し引けなかった約5万6,000円が翌年の住民税の支払いから控除されます。

また、年収800万円で3歳の子どもがいるCさんが省エネ基準適合住宅を購入し、2025年末時点の残高が4,000万円の場合も考えてみましょう。通常、省エネ基準適合住宅の控除対象上限額は3,000万円ですが、Cさんは子育て世帯に該当するため、4,000万円までが控除対象になります。Cさんは、「4,000万円 ✕ 0.7% = 28万円」の控除を受けることができます。

【要注意】控除額は上限あり!住宅性能別の借入限度額一覧表

再掲になりますが、2022~2025年入居の場合の住宅の環境性能別の借入限度額の一覧は次の通りです。2024年・2025年入居の場合は、19歳未満の子を有する世帯(子育て世帯)と夫婦のいずれかが40歳未満の世帯(若者夫婦世帯)には、借入限度額の上限が優遇される措置があります。

|

住宅の環境性能 |

2022年・2023年入居 |

2024年・2025年入居 |

|

長期優良住宅・ 低炭素住宅 |

5,000万円 |

4,500万円 (子育て世帯・若者夫婦世帯は5,000万円) |

|

ZEH水準省エネ住宅 |

4,500万円 |

3,500万円 (子育て世帯・若者夫婦世帯は4,500万円) |

|

省エネ基準適合住宅 |

4,000万円 |

3,000万円 (子育て世帯・若者夫婦世帯は4,000万円) |

|

その他の住宅 |

3,000万円 |

0円 (2023年までに建築確認した場合は2,000万円。ただし控除期間は10年) |

所得税から控除しきれない場合は住民税からも控除される

前述のBさん(年収400万円で年末時点の残高が2,000万円)の例のように、住宅ローン控除額が所得税額を超えている場合には、所得税は全額控除され、控除しきれなかった分が翌年に支払う住民税から控除されます。

ただし、住民税から控除される金額には上限があります。具体的には、課税総所得金額・退職所得金額・山林所得金額の合計額の5%以内、かつ最高97,500円までと規定されています。

住宅ローン控除期間が終了したらどうする?

控除期間が経過すると、それまで受けていた住宅ローン控除はなくなってしまいます。その後のローン返済はどのように進めるとよいのでしょうか? 2種類のパターンを紹介します。

控除終了でどう変わる?家計への影響

住宅ローン控除は所得税・住民税の支払額によって変動することから、年収によって控除終了後の実質的な返済負担増加額が異なります。例えば、2025年入居で年末時点の残高が3,000万円の場合には次の表のようになります。

|

年収 |

年間住宅ローン控除額 |

毎月の実質返済負担増加額 |

|

300万円 |

約10.0万円 |

約8,000円 |

|

400万円 |

約16.3万円 |

約14,000円 |

|

500万円以上 |

21万円 |

17,500円 |

控除の終了を見据えて、通信費などの固定費を見直したり、教育費などのまとまった支出に対して計画的に貯蓄したり、より金利の低い住宅ローンへ借り換えたりするなどの対策を行いましょう。

1:余剰資金を運用しながら今まで通り返済する

日銀は利上げを進める方針を打ち出しているものの、低金利といえる環境は続いています。そのため、返済はこれまで通り進めていき、余剰資金は運用に回していくことは有効です。

この方法は、資産運用の収益率がローンの金利を上回るようであれば、繰り上げ返済するよりもリターンが良くなります。 収益率は投資対象によって異なりますが、例えば株式投資は一般的に長期投資を行うと比較的安定した収益を上げられるといわれています。最近では、住宅ローンを繰上返済せずに、運用益・売却益が非課税というメリットがあるNISA口座で米国株や全世界株、日本株などを保有する人も増えています。

ただし住宅ローンの金利を上回るリターンを必ず得られるとは限りません。特に、短期的には収益がマイナスになるリスクも含めて検討しましょう。

2:繰り上げ返済をする

もう一つのパターンは、繰り上げ返済をして利息の負担を減らす方法です。返済時期が早いほど利息の圧縮効果は高くなり、支払い総額が小さくなります。例えば下記の条件で繰り上げ返済するケースを見ていきましょう。

・借入金額:2,500万円(元利均等方式)

・金利:2%(固定金利)

・返済期間:35年

繰り上げ返済をしない場合の返済総額は約3,480万円です。一方で、10年経過後にローン残高を一括返済すると、返済総額は約2,950万円となり、約530万円も安くなります。

ただし、繰り上げ返済をすると貯蓄が大きく減ってしまうことに注意が必要です。住宅の修繕や子どもの教育費などの大きな出費も想定して、本当に繰り上げ返済してもよいかどうか検討することが大切です。

また全部を繰上返済するのではなく、一部を繰上返済する方法もあります。繰上返済には「期間短縮型」と「返済額軽減型」の2種類があるため、どちらが自分にとって利用しやすいかを考えて選びましょう。

期間短縮型は、完済までの期間が短くなるため、支払う金利を大きく減らせるメリットがあります。一方、完済までの毎月の返済負担は変わらないのがデメリットです。

返済額軽減型は、完済までの毎月の返済負担が軽くなるのがメリットです。しかし、完済までの期間は変わらないため、金利の圧縮という点ではやや劣ります。

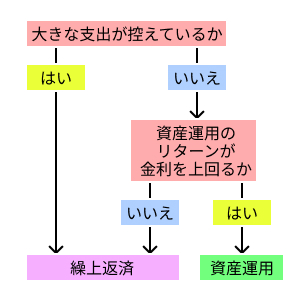

自分に合った選択は?判断するためのポイント

住宅ローン控除の期間が終了したあとに、繰上返済をするのか、そのまま資産運用に回していくのかは、ライフプランや金利水準、考え方によって望ましい判断が変わります。

繰上返済をすると手元資金が大きく減ってしまうことから、出産・子育てや教育費、自動車の買い替えなどの大きな支出が控えている場合には、繰上返済は控えたほうがよいでしょう。適用金利が高い場合には、借り換えを検討しましょう。

大きな支出がない場合でも、適用金利が低く、資産運用のリターンが金利を上回る可能性が高いと考えるのであれば、資産運用に回すことが合理的です。ただし、資産運用にはリスクと手間があることから、それらを避けたい場合には、繰上返済によって確実に総返済額を減らす戦略もよいでしょう。

住宅ローン控除を受ける際の注意点はある?

住宅ローン控除を利用するうえでの代表的な注意点について解説していきます。適用外になることがある点と、必要な手続きがあることが特に重要です。

省エネ基準適合は住宅ローン控除の必須条件

住宅ローン控除を受けるためにはさまざまな要件を満たす必要があります。特に注意が必要なことは、新築住宅・買取再販住宅で2024年1月以降に建築確認を受けた物件のうち、省エネ基準を満たさない建物には住宅ローン控除が適用されないことです。また、建築確認が2023年までであっても、入居が2024年以降の場合には借入限度額・控除期間ともに縮小されており、2023年までは3,000万円が控除の借入上限額だったものが、2024年以降は2,000万円に引き下げられました。住宅ローンの借入額が2,000万円を超える人はこの変更の影響を受けることになります。

購入する前に、基準を満たしているかどうか証明する書類が用意されているのか、新築住宅の場合は引き渡しのタイミングで証明書を受け取れるのか、検査と適合証明書の発行のタイミングを不動産会社に確認しておきましょう。

1年目は確定申告が必要

すでに説明したように、控除を受けるためには手続きが必要です。特に1年目は給与所得者であっても確定申告が必須であり、会社員でこれまでに確定申告をしたことがない人にとってはハードルが高いと感じるかもしれません。しかし、住宅ローン控除は大きな減税措置ですので、面倒に思って放置してしまうのは大きな損失です。必ず、確定申告の期間内(原則として翌年2月16日ごろ~3月15日ごろ、還付のみの申告の場合は1月1日から)に申告を済ませるようにしましょう。

なお、申告を忘れてしまった場合には、5年以内であれば修正申告ができます。申告の方法に不安がある場合には、税務署に方法を確認しましょう。

【無料】専門家があなたに最適な住宅ローンを提案

モゲチェックの住宅ローン提案サービス「住宅ローン診断」は、わずか5分のデータ入力で、さまざまな金融機関の融資承認確率を完全無料で診断いたします。診断後には、経験豊富な住宅ローンアドバイザーにチャットで無料で相談することができます。

住宅ローン控除についても、その仕組みや手続きに関する質問から、購入予定の物件ではどれくらいの控除を受けることができるのかといった具体的な相談をすることもできます。ぜひ「住宅ローン診断」を試してみてください。

まとめ

住宅ローン控除には、制度の期限と利用者個々人の控除期間といったさまざまな期限があります。

現在の住宅ローン控除の制度は、2025年12月末までの入居が期限となっています。 住宅ローン控除は、住宅購入者の年収や物件などにさまざまな条件がありますので、控除の対象になるかどうかを事前に確認しておきましょう。

また、控除は最大13年(もしくは10年)ですが、控除を受けるには住宅購入の翌年に確定申告をしなければいけません。普段は確定申告をしない会社員でも、最初の1回は確定申告での手続きが必要です。

控除の適用される基準や控除される金額の上限などは年収や物件、借入額によって異なります。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断