1. 変動金利の住宅ローンの特徴

市場における金利情勢などの変化に合わせて上下する金利が変動金利です。

金利見直しはあるが返済額は一気に増えない

変動金利の返済方法には、毎月の返済額が変わらない『元利均等返済』と、毎月の元金部分を均等額とする『元金均等返済』の2種類があります。ローンの契約時に選択しますが、返済までの計画を立てやすい元利均等返済が一般的です。

元利均等返済では、半年ごとに金利が見直され、5年ごとに毎月の返済額が見直されます。返済額見直しのタイミングで金利が上がっていれば、見直し後には毎月の返済額が増加します。しかし、前回分の125%を上限とする決まりがあるため、一気には増えません。

一方、元金均等返済では、5年ごとの返済額の見直し(『5年ルール』)や125%を上限とするルール(『125%ルール』)がなく、金利が上昇するたびに返済額も無制限に増加します。金利上昇の影響を受けやすい、ハイリスクな返済方法です。

『5年ルール』『125%ルール』については次の章で詳しく解説します。

7割以上が変動金利を選択

金利タイプには固定金利と変動金利の2種類があり、近年は多くの人が変動金利を選択する傾向があります。

住宅金融支援機構の調査によると、現在変動金利を利用する人の割合が7割を超えています。

2.変動金利の5年ルールと125%ルールのメリット・デメリット

変動金利には、万が一の金利上昇時に返済額が一気に増えないようにするための措置として『5年ルール』『125%ルール』があります。

これらの仕組みを学んで、変動金利について正しく理解しましょう。

5年ルールとは

変動金利の『5年ルール』とは、金利が上昇しても5年間は毎月の返済額が変わらないようにするというルールです。変動金利は半年に1度見直しがありますが、それでも実際の返済額は5年間据え置きとなり、6年後に返済額が上がることになります。

これは、月々の返済額の内訳である元本と利息の割合を調整することによって、返済額を5年間据え置くというものです。金利の上下に合わせて月々の返済額が変わり、利用者が困ってしまうことを防ぐための措置になっています。

5年ルールのメリット・デメリット

5年ルールのメリットは、もし金利が上がっても即座に返済額が増えたりすることはなく、少なくとも5年間は月々の支払いが変わらないという安心感があることです。

6年後に返済額が上がることがわかっているならそれまでの5年間で貯蓄を進めることもできるので、返済額の増加に備えることができるでしょう。

5年ルールのデメリットは、実際に返済額が上がる6年後までの間は本来支払うべき金額よりも低い金額での返済になることで、元本の未払いが発生する可能性があることです。

この場合は、住宅ローンの最終返済時に金融機関から未返済分の返済を求められることになります。

125%ルールとは

『125%ルール』は、5年ルールによって6年後に返済額が上がる際、従前の返済額の1.25倍(125%)を超えないように返済額を調整するルールです。

例えば毎月100,000円を返済している人の場合、125%ルールがあることで、改定後の返済額はどれだけ上がっても125,000円(100,000円の25%増)を超えることはありません。

125%ルールのメリット・デメリット

125%ルールのメリットは、どれだけ金利が上がっても返済額の上限が決まっていることです。

急な金利変動が起こった際でも、家計へのダメージを少なくすることができます。

一方、125%ルールのデメリットは、完済時に未払利息が発生する可能性があることです。

本来支払うべき金額よりも抑えられた金額での返済となるため、当初の予定通りに返済が進まず、このようなことが発生する可能性はあります。

125%ルールは実質的に意味がない?その理由とは

多くの銀行は125%ルールを採用していますが、中には採用していない銀行もあります。具体的にはSBI新生銀行やソニー銀行、PayPay銀行などです。

では、これらの125%ルールを持たない銀行は「危ない」のでしょうか?

モゲチェックでは、125%ルールがないからといってその銀行の変動金利が「危ない」ということはないと分析しています。

理由は、日本で前例がないほど過激な金利上昇とならない限り、125%ルールが適用されるほどの返済額にならないためです。

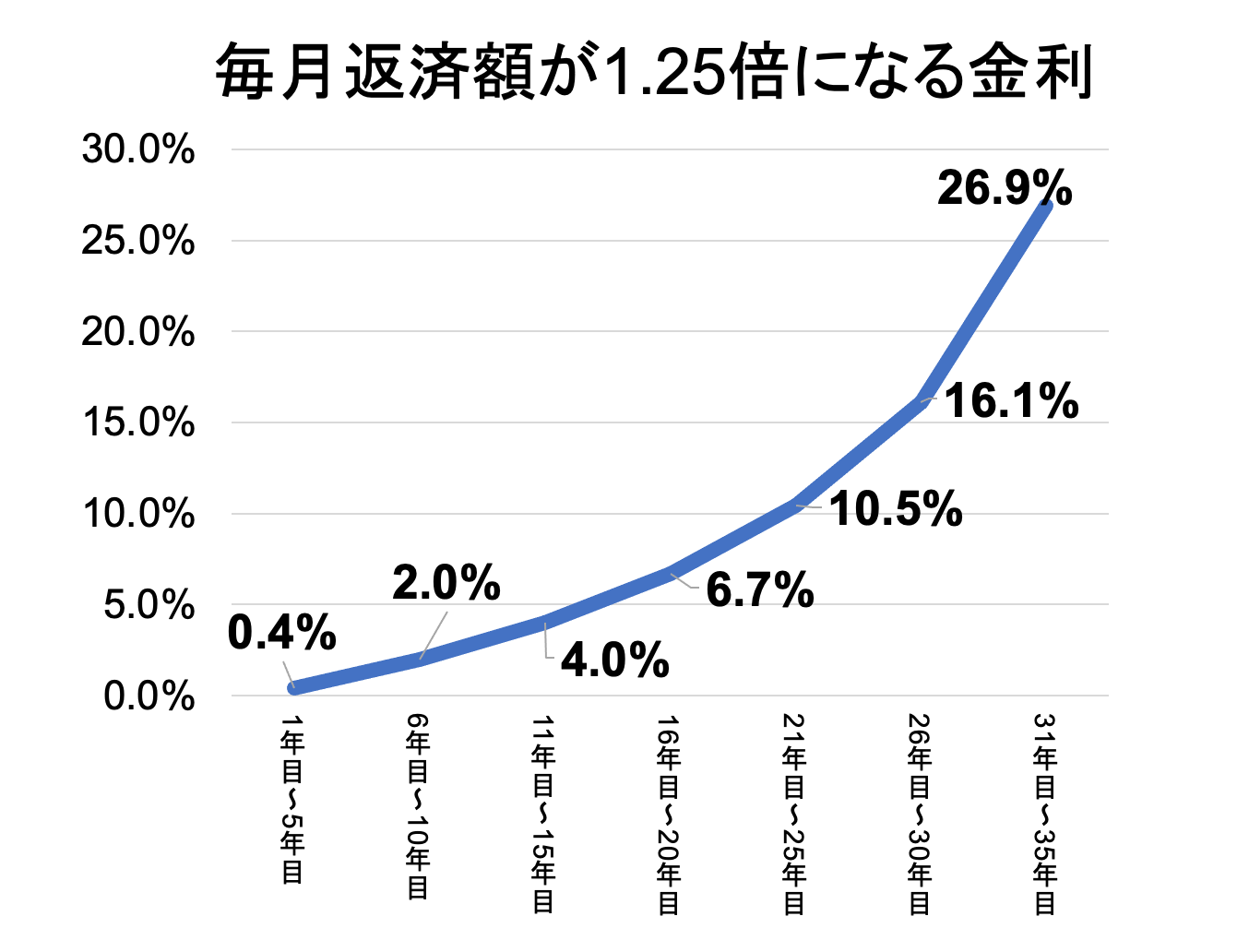

月々の返済額が1.25倍になる金利上昇を計算すると明確です。「元本3,000万円・35年返済・0.4%の変動金利」を使う人の毎月返済額が5年ごとに1.25倍になるとすると

- 6年後:0.4%→約2.0%に(76,557円×1.25=95,696円)

- 11年後:2.0%→約4.0%に(95,696円×1.25=119,620円)

と、非現実的な金利上昇となる必要があるのです。このような事態が少子化・低成長の日本で実際に起こったら経済が大きく混乱することは間違いありません。

このように125%ルールは毎月返済額の抑制策としてはかなり緩いということから、125%ルールは実質的にはさほど意味がなく、変動金利の比較材料とはならないとモゲチェックでは分析しています。

>>さらに詳しい解説はこちら

5年125%ルールは意味が無い?その意外な理由とは。住宅ローン変動金利の仕組みを解説

3. 固定金利のメリット、変動金利との比較

固定金利には返済計画を立てやすいメリットがある一方で、変動金利に比べて高額での返済を行うことになります。また、固定期間が終了した際に返済負担が増加するリスクもあり、金利タイプの変更についても知っておきましょう。

安心して返済計画を立てやすい

住宅ローンは本来はすべて変動金利であるところ、金利を固定化したものが固定金利です。

固定金利は、市場金利に左右されることなく、契約時に定められた金利が全期間固定されます。月々の返済額や返済総額が契約時点で固まるため、借り入れ後の返済計画を立てやすい点がメリットです。

一方、変動金利に比べ金利が高く設定されているため、総額では数百万円以上、変動金利に比べて返済が多くなる可能性が高い点がデメリットです。

どうしても固定金利が良いという方は、高めの固定金利は、市場金利が上昇した際に損をしないための保険料だと思って返済すると良いでしょう。

低金利時のメリットも受けたいと思うなら、変動と固定を組み合わせた『金利ミックス』がおすすめです。毎月の返済額の安定は維持しながら、低金利による負担の軽さも享受できます。

固定期間選択型は5年ルールがない

金利タイプには、固定金利と変動金利の中間に位置づけられる『固定期間選択型』と呼ばれる種類もあります。

固定期間選択型は、3年・5年・10年などの一定期間、金利が固定されるタイプです。固定期間の終了後は変動金利に自動的に移行しますが、手数料を支払うことで再度金利を一定期間固定できます。

固定期間選択型には、『5年ルール』や『125%ルール』が適用されません。期間終了後に金利が上昇している場合には、大幅に返済金額が増す危険性もあります。

10年後に退職金をもらう予定があるなど、期間終了後に残債を一括で支払える人に向いた金利タイプといえるでしょう。

返済途中で金利タイプの変更は可能?

将来的な金利上昇のリスクに不安を感じ、変動金利から固定金利に変更したいと考える人もいるでしょう。

返済途中でも、金利タイプを変更可能なのが一般的です。多くの金融機関では、変動金利から固定金利への変更はいつでも可能ですが、固定期間選択型の固定金利期間中は変動金利への変更はできない仕組みになっています。

金利タイプの変更方法には、住宅ローンを借り換えるという方法もあります。ただし、借り換え時の諸費用として数十万円かかる可能性があるため、事前の十分な比較検討が大切です。

4. 今後、金利が上がるか予測するために

変動金利を選択するポイントの一つに、今後の金利動向が挙げられます。金利上昇によるリスクを確認したうえで、金利の推移と仕組みについても理解を深めておきましょう。

金利上昇によるリスクを把握する

変動金利は固定金利に比べて金利が低めに設定されるうえ、市場金利が低い間は低金利のメリットを受け続けられます。しかし、将来的に市場金利が上昇すれば、連動して金利も上がるため、返済の負担が重くのしかかるリスクもはらんでいます。

変動金利の125%ルールにも注意が必要です。上限を超えた金利は次の更新時に繰り越されるため、金利が上昇した分は最終的に全て負担しなければなりません。

最終返済日まで未払利息が繰り越されてしまった場合は、未払利息分を一括請求されることになるでしょう。

金利の推移と仕組みを知っておこう

長らく「低金利が当たり前」だった住宅ローンの変動金利。バブル期には8.5%だった基準金利も、20年以上にわたる右肩下がりで、多くの人がその恩恵を受けてきました。しかし、その潮目が変わりつつあります。

変動金利の基準金利は、銀行が企業に融資する際の優遇金利である短期プライムレートに連動します。この短期プライムレートは、日本銀行(日銀)の政策金利の影響を強く受けるため、これまでは日銀の超金融緩和策によってほとんど変動がありませんでした。それが、変動金利が低く安定していた大きな理由です。

しかし、2024年3月の日銀によるマイナス金利政策の解除を皮切りに、状況は一変しました。政策金利が引き上げられ、それに伴い短期プライムレートも上昇。これにより、各金融機関の変動金利もじわりと上がってきています。もはや「変動金利は上がらない」という常識は通用しません。

変動金利は、現在の低金利を享受できる魅力があります。しかし、将来の金利上昇リスクも常に頭に入れておく必要があります。日銀の動向を注視し、ご自身のライフプランと照らし合わせながら万が一の金利上昇に備え、余裕を持った返済計画を立てておくことが、賢い選択と言えるでしょう。

>>もっと詳しく:

変動金利とフラット35金利の推移は?現在の住宅ローン金利の相場と過去の推移を解説

5. 変動金利が向いているケース

市場の動向を追える人や、余裕を持って返済できる人には、変動金利が向いています。自分に合っているかどうか確認してみましょう。

現在の低金利の恩恵を享受したい人

現在の日本は超低金利時代です。少しでも返済額を抑えて、月々の返済負担を減らしたいという方は変動金利が良いでしょう。

ただし、変動金利を使って資金を浮かせることができた場合は、その分を浪費して良いというわけではありません。

今後も変動金利は安定した低金利が続くと考えられますが、しっかり貯蓄や資産運用を行い、生活資金を蓄えておくことも大切です。

余裕を持って住宅ローン返済ができる

変動金利を選択しているケースでは、金利上昇のリスクにも対応できるかどうかがポイントとなります。したがって、将来にわたる収入や貯蓄の状況に余裕があり、リスクが発生しても自分でカバーできる人は、変動金利が適しているといえるでしょう。

借入額が少ない人や返済期間が短い人も、金利上昇のリスクを抑えられるため、変動金利が向いています。

マメに金利動向をチェックできる

市場金利の変動に大きな影響を受ける変動金利は、世の中の情勢に興味・関心を持てる人や資産運用に積極的な人、マメに金利動向をチェックできる人に向いています。

日銀の政策金利は景気に左右されやすいため、同じく景気の先行きを示すとされている株価の動きを追える人なら、金利動向の把握にも苦労はないかもしれません。

金利動向のチェックを面倒に感じたり、興味を持てなかったりする人には、完済時まで市場金利の上下に影響を受けない固定金利が選択肢に入るでしょう。

6. 住宅ローンを比較し、万が一の金利上昇にも備えよう

市場金利に左右される変動金利は、現在のような低金利時代には有利なタイプです。現在は住宅ローンを組む人の大半が、変動金利を選ぶ傾向があります。

一方、金利上昇のリスクに対応できる固定金利は、返済計画を立てやすい点が魅力です。

変動金利を検討している場合は、マメに景気の動向をチェックできるかという点や、余裕を持って返済できるかという点に注意し、金利上昇に備える意識を持つことが重要です。

もし今後変動金利が上がるとしても、上がり方には順序があります。

住宅ローンは基本的に

-

基準金利ー個々の契約で決まる「引き下げ幅」=適用金利

という計算式で金利が決まるため、順番としてはまず引き下げ幅が縮小し(これから借りる人に影響)、そのあとに基準金利が上がる(全員が影響を受ける)という流れになると考えられます。

引き下げ幅の縮小で影響を受けるのはこれから住宅ローンを借りる人で、過去に借りて返済中の住宅ローン金利は借入時に引き下げ幅が決定しているので影響を受けません。しかし、短プラ・基準金利が上がった場合は、これから借りる人も過去に借りた人も全ての変動金利利用者が影響を受けることになります。

固定金利も同様で、金利上昇の影響を受けるのは「これから住宅ローンを借りる人」や「固定期間が終わって新たな固定期間を選択する人」であり、過去に固定金利を借りて返済中の住宅ローン金利は、固定期間が終わるまで変わりません。

しかし、もしも今後変動金利や固定金利が大幅に上昇することがあるとしたら、どのように今から備えておけばいいのでしょうか。

答えは

- 住宅ローンを比較すること

- 貯蓄&運用で資金を確保する

に尽きるでしょう。

住宅ローンを比較しよう

全国どこにお住まいの方でも、住宅ローンは比較することによって低金利のローンを選ぶ・借り換えることが可能です。

下図のように、ネット銀行・メガバンク・地銀・フラット35とさまざまな金融機関が住宅ローンを提供しており、その多くは全国に対応しています。

仮に3,500万円の住宅ローンを利用する場合、金利が0.1%下がると総返済額を約70万円節約することができます(※)。

住宅ローンは借り入れ開始から最初の10年で利息総額のおよそ半分を支払うことになるため、より早期に住宅ローンを比較・見直しし、低金利のローンを利用することがおすすめです。

その中で、モゲチェックとしては変動金利をオススメしています。将来的に「引き下げ幅」が縮小されて適用金利が高くなる可能性も見越して、早めに低金利を享受することが望ましいでしょう。

※35年住宅ローンの平均償還期間を19年と仮定

貯蓄&運用で資金を確保

住宅ローンを比較した結果返済額が安くなったからといって、浮いたお金を浪費していいというわけではありません。浮いたお金をしっかりと貯蓄&資産運用し、蓄財することも大切です。

しっかりと蓄財して資産運用することができれば、もし将来的に変動金利や固定金利が大幅上昇することがあっても、

- 繰り上げ返済の資金に回す

- 住宅ローンの返済が苦しければ、生活資金に回す

- 最悪、住宅を手放すこともできる(引っ越し資金や、売却時に手出し金が発生しても穴埋めできる)

といった選択肢を持つことができます。

住宅ローンを比較検討して低金利のローンを使うことができたら、ぜひ浮いた資金の貯蓄&運用を心がけてください。

まとめ

いかがでしたか。

ここまでの解説をまとめると、住宅ローンの「比較」と「貯蓄&運用」で、万が一に備えることが重要となります。

最後に、モゲチェックではピッタリの住宅ローンを提案するサービス「住宅ローン診断」を提供しています。ご利用無料で、全国各地の金融機関からその人に合った住宅ローンをご提案!ぜひご利用ください。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!