住宅ローン変動金利5年ルール・125%ルールとは?

住宅ローンの変動金利の「5年ルール」と「125%ルール」は、変動金利で借りた後に金利が急上昇しても、毎月返済額が急には変わらないという激変緩和措置です。

返済中に金利が上昇しても、5年ルールが適用される銀行の場合には、毎月返済額はすぐには変わりません。その時点では、元本(元金)と金利の内訳が変わるだけです。毎月返済額が見直されるのは5年ごとのタイミングのみであり、見直しのときに残っている元金や金利、残りの返済期間を踏まえて、毎月返済額が再計算されます。

ですので、5年ルールがあると、金利が上昇しても毎月返済額が増えるのは5年ごとの再計算のタイミングのみとなります。急に返済額が増えるわけではないので、安心感があると思います。

では、もう1つの125%ルールはどういったものでしょうか?これは、金利上昇によって毎月返済額が増えた場合には、その上昇幅が前回の返済額の125%を超えないようにするというものです。

ですので、金利が急上昇したときでも、次の5年間の返済額が青天井で一気に増えるのではなく、最大でも1.25倍までしか増えません。

変動金利を借りようとしている人のなかには、この5年125%ルールを気にされている方が結構います。それゆえにネット上にはいろいろな情報が氾濫していて、例えば次のようなものがあります。

1.5年125%ルールがあるから金利上昇も安心

2.採用していない銀行は危ない

3.もし金利が上昇して125%を超えたら未払利息が発生し、最終返済日に一括返済を求められる

ここでは、これらが本当に正しいのかどうかを検証したいと思います。

モゲチェック編集部オススメ3選(PR)

SBI新生銀行

パワースマート住宅ローン(変動金利(半年型))・全疾病保障年0.990%

<ハイパー預金開設者限定>金利優遇プログラム実施中!

SBIマネープラザ(住信SBIネット銀行)

住宅ローン(対面相談コース/通期引下げプラン/自己資金20%以上)変動金利・3大疾病保障50%年0.950%

無料の「スゴ団信」が本当にスゴい!

りそな銀行

りそな住宅ローン(変動金利)一般団信年0.950%

豊富な団信ラインナップ!

住宅ローン変動金利5年ルール・125%ルールのメリット・デメリット

5年ルール・125%ルールのメリット

5年ルールのメリットは、金利が上昇しても毎月返済額がすぐには変わらないことです。5年ごとの見直しまではそれまでの返済額が維持されるため、その間に家計の見直しなどを進める時間的余裕があるのです。また、金利が一時的に急上昇しても、次回の見直しまでに落ち着いてくれば毎月返済額の変動が抑えられます。

125%ルールには、毎月返済額の見直し時に増える金額が最大で125%までと決まっていることで、生活の激変を防げるメリットがあります。

変動金利は金利が上昇すると毎月返済額が増えてしまうのがデメリットですが、5年ルールと125%ルールはそのデメリットを緩和する役割を果たしています。

5年ルール・125%ルールのデメリット

しかし、5年ルールと125%ルールにはデメリットもあります。

5年ルールのデメリットは、金利上昇時に元金の返済が遅れることです。返済額の見直しまでは毎月返済額は据え置かれますが、適用金利は上がっているため、支払う利息の割合が増えることになります。そのため、元金の返済が後回しになるのです。その結果、総返済額は5年ルールがない場合と比べて増えてしまいます。

125%ルールのデメリットも同様で、大きく金利が上がると元金の返済が後回しになり、総返済額が増えてしまいます。なお、後で説明するように現実的には考えにくいものの、毎月返済額で利息の返済すら賄えなくなる未払利息が生じる可能性もあります。

変動金利でも5年ルール・125%ルールが存在しない?

変動金利で借りた場合でも、5年ルール・125%ルールの対象になるのは元利均等返済の場合だけで、元金均等返済ではそもそもルールが存在しません。また、当初期間固定金利型(10年固定など)の商品の固定金利期間経過後に変動金利を選択した場合にも、このルールは適用されません。

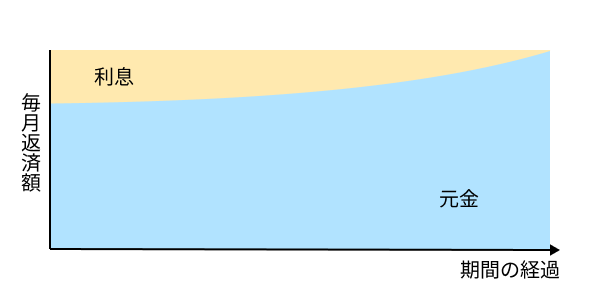

元利均等返済

元利均等返済は、毎月返済額が常に一定になるように返済する方式であり、「元金+利息」の合計が毎月均等になることからこの名称がついています。図のように返済初期は利息の割合が高く、後半になるほど元金の割合が高まっていきます。

金利の変動がなければ毎月返済額が一定であることから返済計画が立てやすく、当初は元金均等返済の月々の返済額よりも少ないのがメリットです。当初の返済額が少ないため、元金均等返済に比べて審査にも通りやすいといえます。

しかし、返済前半における元金の返済のスピードが遅いため、総返済額は多くなります。また、返済初期に金利が上がると毎月返済額が上がりやすいというデメリットがあります。

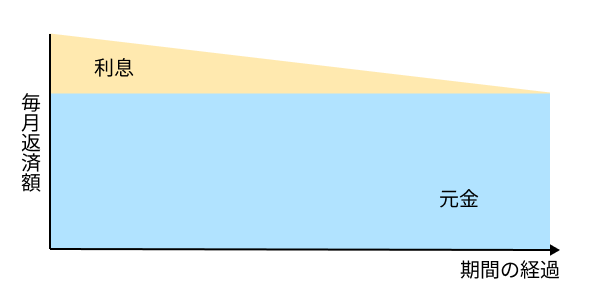

元金均等返済

元金均等返済は、月々の返済額に占める元金の金額が一定になる返済方式です。利息は元金の大きさに比例してかかるため、図のように初回の返済額が最も大きく、徐々に返済負担が軽くなっていきます。

当初は元利均等返済よりも元金が減っていくスピードが早いため、総返済額が少なくなるのがメリットに挙げられます。

一方で、金利が変動しなくても月々の返済額が変わっていくことや、5年ルール・125%ルールが存在しないため、支出の予測が難しいというデメリットがあります。なお、元金均等返済に5年ルール・125%ルールが存在しないのは、このルールを適用すると「元金の返済を一定にする」というしくみが成立しなくなってしまうからです。

住宅ローン125%ルールは意味がない?

125%ルールは多くの金融機関で導入されているものの、125%ルールがあるから安心と単純に考えられるものではありません。その主な理由を3つ、紹介します。

125%ルールが適用される金利上昇は考えにくい

変動金利の住宅ローンでは、半年ごとに金利が見直されますが、返済額が変更されるのは5年ごとのタイミングです(5年ルール)。つまり、125%ルールが適用されるのは、5年間で金利が大きく上昇したときに限られます。現実的には、長年にわたって低金利が続いてきた日本で、このルールが発動されるような金利上昇はほとんど考えられません。

125%ルールが適用される金利上昇は、具体的にどれくらいのものでしょうか。それは、「金利0.7%・35年返済」で借りた人が、5年後に「金利2.3%」に上昇した場合に相当します。さらに5年後に「金利4.4%」に上昇すると125%ルールが発動します。

変動金利の動きは日本銀行(日銀)の政策金利に連動しており、利上げが行われる場合でも、通常は0.25%ずつ、経済への影響を見極めながら、緩やかに調整されていきます。125%ルールが発動するには、5年間で1.6%以上、さらには10年間で4.1%以上の金利上昇が起こるケースに該当しますが、日本では構造的に金利を引き上げる背景に乏しいことから、そもそも125%ルールが適用される金利上昇は想定しにくいといえるでしょう。

125%ルールは激変緩和措置としての意義はありますが、そもそも発動する可能性がほとんどない仕組みだと理解しておきましょう。

125%ルールが金利上昇リスクを減らすわけではない

125%ルールは返済額の急上昇に一定の歯止めをかける仕組みであり、125%ルールによって適用金利の上昇が抑えられるわけではありません。

例えば、3,000万円の住宅ローンを金利0.7%・返済期間35年で借り入れ、5年後に金利が3.0%に上昇した場合で考えてみましょう。当初の返済額は80,556円ですが、125%ルールがない場合には、金利上昇によって5年後の毎月返済額が110,252円に上昇します。しかし、125%ルールが適用される金融機関では、毎月返済額は100,695円への上昇にとどまります。

一見すると支払額が少ないほうがよいと思われがちですが、差額の9,557円の支払いは免除されるのではありません。この分は元金の返済が減ることになり、次回の返済額の見直しへと持ち越されてしまうのです(金利が急上昇した場合には、元金だけでなく金利の返済が遅れてしまうこともあり、これは未払利息とも呼ばれます)。次回の返済額の見直しは5年後ですので、125%ルールがない金融機関に比べて、次回は60か月分’の差額(573,420円)と、それに対する金利が上乗せされて再計算されることになります。

このように125%ルールが発動すると、適用金利が上昇しているにもかかわらず、支払う金額が少なくなることで、元金の返済が実質的に遅れてしまいます。あくまでも125%ルールは金利上昇が家計に与える影響を一時的に抑えるだけであり、金利そのものが上昇するリスクを軽減することはできないのです。

125%ルールによって総返済額が増える可能性がある

すでに説明したように、125%ルールが発動される状況になると、その5年間は元金の返済が実質的に遅れてしまいます。金利はその時点の元金に対してかかるものであるため、元金の返済が遅れると、いわば、「繰り上げ返済の逆」のことが起こりますので、そのぶん多くの金利がかかることになります。最終的に返済しなければならない元金は、125%ルールの有無にかかわらず借入金額と同じになることから、125%ルールによって結果的に支払う金利が増えてしまい、総返済額が増える可能性があります。

つまり125%ルールは、毎月返済額の増加に一定の歯止めをかけるという点で安心感がありますが、総返済額が大きく膨らむリスクを持っている仕組みなのです。特に、125%ルールが発動したあとに、さらに適用金利が上がった場合には、返済が遅れている元金に対してその高金利がかかるため、総返済額に与える影響は大きくなります。125%ルールは借り手を守るための仕組みである反面、将来の負担を増やしかねない点も知っておきましょう。

ただし、125%ルールが発動したあとに適用金利が下落した場合には、総返済額に与える影響は大きくはなりません。125%ルールが発動するような機会は多くないと考えられますが、125%ルールがある金融機関で住宅ローンを組むときには、その仕組みを理解したうえで利用するようにしましょう。

住宅ローン変動金利5年ルール・125%ルールに関するよくある質問

5年ルールの落とし穴は?

5年ルールの落とし穴は、金利上昇時にもすぐには毎月返済額が変わらないメリットの反面、元金の返済が遅れてしまうことです。5年後に適用金利が下がっている保証はありませんので、毎月返済額が据え置かれている間に家計を見直し、毎月返済額の上昇に備えておくようにしましょう。

変動金利の5年ルールとは?

5年ルールとは、変動金利で借りた住宅ローンの毎月返済額の見直しを5年に1回のみとするルールで、いわば金利変動に対する激変緩和措置です。その間に適用金利が変動しても、毎月返済額は見直しの時期まで変わりません。

5年ルールのメリットは、金利が一時的に急上昇しても、毎月返済額が増えない安心感があることです。

住宅ローンの5年ルールのその後はどうなりますか?

毎月返済額は5年ごとに見直され、改定されていきます。その間に金利が上がれば次の5年の毎月返済額は増え、金利が下がれば毎月返済額は減るでしょう。

後で説明する通り、未払利息が生じたり、元金の返済が遅れることによって返済終盤に苦しくなったりすることは、相当な金利上昇がない限り起こりえません。ただし、心配であれば、5年ルールのない銀行を選ぶのも考え方の1つです。

まとめ:5年ルール・125%ルールの有無はそれほど気にしなくて良い

5年ルールは、激変緩和措置として一定の意味があると考えられます。一方で、125%ルールについては、ありえない水準の金利上昇にならない限りは発動することがありません。

なお、日本には利息制限法という、金融機関が取る金利に上限を定める法律があり、その上限金利は15%です。ですので、金融機関はそもそもそれ以上に金利を設定することができません。

したがって、「5年125%ルールがあるから金利上昇も安心」という情報もありますが、5年ルールには一定の安心感があるものの、125%ルールについては毎月返済額の抑制策としては実質的な意味がないと言えます。また、「5年125%ルールを採用していない銀行は危ない」という意見についても同様で、ルールの有無による安心感に差はほとんどありません。「金利上昇によって未払利息が発生し、最終返済日に一括返済を求められる」という声もありますが、そもそもそのような金利上昇は非現実的であり、実際に未払利息が発生することは考えにくいことを強調したいと思います。

まとめると、5年125%ルールの有無は住宅ローンの選択においてはそれほど気にしなくてもよい要素です。それよりも、金利や団信の条件を中心に住宅ローンを選ぶほうが良いでしょう。

※著者:塩澤の紹介ページはこちらです。

※著者:塩澤の紹介ページはこちらです。

「住宅ローン金利についてわかりやすく情報発信」MFS取締役CMO塩澤崇のご紹介

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。