1.夫婦連生団信とは?

夫婦連生団信とは、住宅ローンの債務者となっている夫婦のどちらか一方が亡くなった場合などに、夫婦両方の住宅ローン残債が保険金によって免除される団信です。

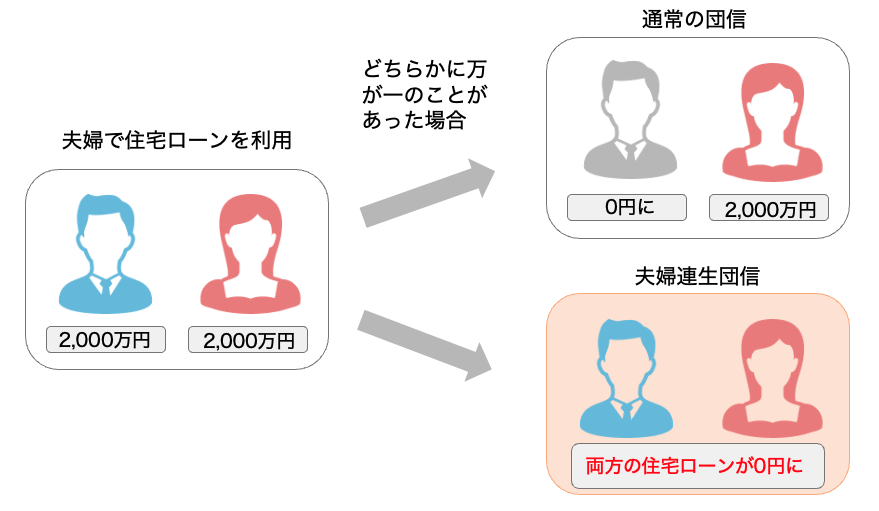

通常の団信では、保険金が支払われる状態になった場合でも、亡くなるなどした人の住宅ローン残債の分だけが保障され、残された配偶者のローンは残ります。夫婦連生団信では、夫婦両方の残債が対象になるのが違いです。

近年は共働き世帯が増加し、夫婦で住宅ローンを組むケースが増えています。また、不動産価格の高騰を背景に、やや背伸びした金額の住宅ローンを組む人もいることでしょう。そのような家庭で夫婦のどちらかに万が一があった場合、家事・子育て・介護などを1人で行いながら、住宅ローン返済のためにフルタイムで働き続けることは大変でしょう。そのため、夫婦連生団信への注目度が高まっています。

万が一の際、夫婦両方が保険の対象になる

一般的な団信は、夫婦それぞれの住宅ローンの割合をもとに、万が一の際にはその分の保険金が支払われますが、残された配偶者の分は免除されません。

例えば夫婦で2,000万円ずつ、計4,000万円の住宅ローンを組み、夫が亡くなったため保険金が支払われる状態になったとしましょう。この場合、夫の分の住宅ローン残債だけが保険の対象となり、妻の住宅ローン残債は残ることになります。

夫婦連生団信であれば、夫婦どちらか片方に万が一のことがあった場合、夫婦両方の住宅ローン残債が保険金の対象となり、住宅ローン残債を0円にすることができます。

金利の上乗せが必要

夫婦連生団信に加入するには、住宅ローン金利に一定の上乗せが必要です。金融機関によって異なりますが、上乗せ金利は年0.1%〜0.3%程度が相場です。

「連帯債務型」が中心。ペアローンでは限られる

夫婦の両方が債務者になる住宅ローンの組み方は「連帯債務型」「ペアローン型」の2パターンがありますが、一般的には夫婦連生団信を使えるのは連帯債務型に限られています。

連帯債務とは1本の住宅ローンを2人で借りる方法で、主にメガバンクや地方銀行などが取り扱っています。対して、ペアローンは夫婦で1本ずつの合計2本の住宅ローンを借りて、互いが連帯保証人になるという借り方で、ネット銀行が主に取り扱っています。

メガバンクや地方銀行でもペアローンを取り扱っている金融機関は珍しくありませんが、夫婦連生団信を利用する場合は連帯債務に限られることが一般的です。

夫婦連生団信の主な提供者は、ネット銀行よりも金利水準がやや高めのメガバンクや地方銀行です。夫婦連生団信を利用するには、さらに金利を上乗せする必要があります。

ペアローンで使える連生団信が登場

2024年6月、PayPay銀行が「ペアローンでも使える夫婦連生団信」の提供を開始しました。業界トップクラスの低金利で提供するPayPay銀行でペアローン型の夫婦連生団信を使えるメリットは非常に大きいと言えます。

低金利でペアローンを組みつつ、夫婦連生団信を使いたいという人にはPayPay銀行がオススメです。

\夫婦連生団信ならPayPay銀行がオススメ/

>>PayPay銀行住宅ローンの特徴とメリット・デメリットを解説。金利重視派におすすめ

2.夫婦連生団信のメリット

夫婦連生団信には次のようなメリットがあります。夫婦で住宅ローンを組む際に参考にしてみてください。

万が一の事態への高い安心感

夫婦連生団信を利用することで、夫婦のどちらかが万が一の事態になった場合でも、残された配偶者が住宅ローンの返済に困ることなく生活を続けられる安心感があります。

配偶者にローンを残さない状態で家に住み続けることができるのは、夫婦連生団信ならではの大きなメリットです。

経済的リスクの軽減

夫婦で住宅ローンを組むなら、夫婦それぞれが安定して収入を得続けることが前提とはいえ、家族構成が変化したり、教育費が大きくかかったりすることで、住宅ローンの返済中に収入と支出のバランスが変わることはよくあります。

そこで夫婦のどちらかに万が一の事態が起こると、住宅ローンの返済に困る可能性は高くなります。夫婦連生団信は、そのような場合への経済的なリスクに備えられるメリットもあります。

夫婦連生団信に加入するには金利の上乗せが必要ですが、夫婦連生団信を使うことで減らせる保険料もあるため、費用負担は総合的に考えてみましょう。団信の保険料はその保険金額に対して、一般的な保険に比べると割安に設定されていることも多くあります。

3.夫婦連生団信のデメリットと対策

夫婦連生団信にもデメリットがあります。その対策をセットで知っておき、最適な住宅ローン選びの参考にしましょう。

選択肢は決して多くない

上述したように、夫婦連生団信は連帯債務型の住宅ローンでの提供が中心であることや、そもそも取り扱っている金融機関が多くない点がデメリットです。また、夫婦連生団信を使える金融機関があったとしても、金利水準も踏まえて検討する必要があるでしょう。

▶対策:PayPay銀行「超サポ団信」を検討しよう

夫婦連生団信を使うならPayPay銀行は最も有力な選択肢の1つでしょう。PayPay銀行「超サポ団信」ではペアローンで夫婦連生団信を利用することができます。

変動金利を中心に低金利を提供する金融機関であるため、金利を上乗せして夫婦連生団信を使っても比較的低金利で住宅ローンを組めるというのもPayPay銀行の大きなメリットです。

\夫婦連生団信ならPayPay銀行がオススメ/

>>PayPay銀行住宅ローンの特徴とメリット・デメリットを解説。金利重視派におすすめ

夫婦連生団信には金利の上乗せが必要

夫婦連生団信を使うには、年0.1%〜0.3%程度の上乗せ金利が必要です。借入額が3,500万円、35年返済、金利上乗せ前で0.5%の条件だとすると、月々の返済額は約1,800円〜5,400円増加します。住宅ローンは長期間の返済になるため、35年間では約75万円〜226万円の増加となり、大きな金額です。

▶対策:住宅ローンはしっかり比較し、より低金利を利用しよう

夫婦連生団信を使うときも、ベースとなる金利がより低いものを使うことで返済負担を抑えることができます。住宅ローンはしっかり比較・検討することが大切です。

\夫婦連生団信ならPayPay銀行がオススメ/

>>PayPay銀行住宅ローンの特徴とメリット・デメリットを解説。金利重視派におすすめ

保険金が課税対象としてみなされる可能性がある

団信の保障によって住宅ローンが免除される場合には、保険会社から金融機関に保険金が支払われます。この保険金は契約者に支払われるものではないため、通常の団信では契約者の所得にはなりません。

しかし、夫婦連生団信の場合には、亡くなるなどした本人の住宅ローンについては通常の団信と同じ取り扱いとなるものの、配偶者には死亡・高度障害といった支払事由に相当していないため、ケースによっては一時所得と見なされて課税される可能性があるのです。

▶対策:突然の税金支払いにも困らないように資金を準備しておこう

課税される場合には、例えば2,000万円の残債が免除されたときには、約300万円前後の納税が必要になります。納税額は給与所得などの金額によって異なりますが、ある程度のまとまった金額を備えておく必要があります。

4.夫婦連生団信がおすすめな銀行

ここでは夫婦連生団信を取り扱っている銀行と、その団信の内容について説明していきます。銀行によって団信の内容は大きく異なりますので、住宅ローンを選ぶときには団信もしっかりと比較しましょう。

PayPay銀行の「超サポ団信」

モゲチェックがおすすめする夫婦連生団信は、PayPay銀行の「超サポ団信」です。

超サポ団信は1人での借り入れ(単独債務)で利用できるのはもちろんのこと、銀行で初となるペアローン型の夫婦連生団信としても利用可能です(PayPay銀行調べ。2024/5/31時点)。

超サポ団信(ペア型)の保障内容

サポ団信(ペア型)は死亡・高度障害に備える一般団信の連生型だけではなく、がん50%保障や100%保障といったがん保障のプランもある充実のラインナップとなっています。

さらに、がん保障には次のような特徴があり、保障の充実度は住宅ローン業界でもトップクラスです。

・さまざまな病気やケガでの入院時の返済に備える「全疾病保障」が付帯

・自然災害や失業時の保障が付帯

・がん経験者も、一定の条件を満たせば加入可能

・がん先進医療などの給付金

上乗せ金利は年0.2%〜0.4%です。変動金利を中心に低金利で提供されているので、上乗せしても比較的低金利に抑えることができるのはPayPay銀行の大きな魅力です。

超サポ団信(ペア型)は一般の生命保険よりも割安!

超サポ団信(ペア型)は金利の上乗せが必要ですが、同じ保障を一般的な生命保険でカバーするよりも割安であると言えます。元本3,500万円・35年返済の住宅ローンに一般団信(ペア型)を付ける場合には、年0.2%の金利上乗せによって毎月の返済額は約3,000円増加します。

同じように夫婦それぞれが生命保険に加入して3,500万円分の保障を得る場合、毎月の保険料は約6,000円となります(ライフネット生命のシミュレーションより:https://www.lifenet-seimei.co.jp/plan/)。

同程度の保障がある一般の生命保険に加入するには、超サポ団信(ペア型)の倍の保険料が必要になるのです。ペアローン利用予定の方が夫婦のどちらかに万が一のことが起こるリスクに備えるならば、PayPay銀行住宅ローンの「超サポ団信」を1度は検討することをオススメします。

>>PayPay銀行住宅ローンの特徴とメリット・デメリットを解説。金利重視派におすすめ

auじぶん銀行にもペアローン連生団信が新登場!

2025年1月から、変動金利の低金利と充実した団信で人気のあるauじぶん銀行がペアローン連生団信の取り扱いを始めました。低金利のネット銀行での借り入れを希望しながらも、夫婦連生団信への加入を優先してメガバンクや地方銀行でローンを組んでいた人もいたのですが、今後はネット銀行での選択肢が増えました。

auじぶん銀行のペアローン連生団信には、主な保障によって次の4つのプランがあります。

|

種類 |

一般団信 |

がん50%保障団信 |

がん100%保障団信 |

がん100%保障団信プレミアム |

|

対象年齢 |

65歳以下 |

50歳以下 |

50歳以下 |

50歳以下 |

|

上乗せ金利 |

+0.20% |

+0.30% |

+0.35% |

+0.45% |

|

死亡保障・ 高度障害保障・ 余命6か月保障 |

残高の100% |

残高の100% |

残高の100% |

残高の100% |

|

がん保障 |

なし(重度がん保障あり) |

診断で残高の50%(重度がんでは100%) |

診断で残高の100% |

診断で残高の100%+給付金 |

|

4疾病保障 |

なし |

残高の50% |

なし |

残高の100% |

|

全疾病長期入院保障(精神障害を除く) |

なし |

残高の100% |

残高の100% |

残高の100% |

|

月次返済保障 |

なし |

あり |

あり |

あり |

ただし、がん100%保障プレミアムの給付金と各種プランの月次返済保障は連生保障ではなく、支払事由が生じた人のみの保障となります。また、繰上返済などにより1人が完済した場合には相手への保障はなくなりますが、上乗せ金利は適用されたままになることに注意が必要です。

みずほ銀行はがん団信のペアローン連生団信がお得!

メガバンクの1つであるみずほ銀行もペアローン連生団信の提供に積極的な銀行で、2024年7月からメガバンクで初めてペアローン連生団信の取り扱いを始めました。みずほ銀行のペアローン連生団信は、がん団信の上乗せ金利が非常にお得であるという特徴があります。

みずほ銀行のペアローン連生団信には、主な保障によって次の2種類があります。

|

種類 |

一般団信(特約なし団信)のペアローン団信 |

がん保障特約付ペアローン団信 |

|

対象年齢 |

71歳未満 |

51歳未満 |

|

上乗せ金利 |

+0.20% |

+0.20% |

|

死亡保障・高度障害保障 |

残高の100% |

残高の100% |

|

がん保障 |

なし |

診断で残高の100% |

|

余命6か月保障 |

なし |

残高の100% |

みずほ銀行は一般団信のペアローン団信の場合、単独契約に+0.2%の上乗せ金利が必要になります。しかし、がん保障特約付ペアローン団信の上乗せ金利も+0.2%と同じ上乗せ幅となっているのです。単独契約の場合には、がん団信は一般団信に0.1%の上乗せ金利が必要であることから、実質的には+0.1%の上乗せ金利でがん団信をペアローン連生団信にすることができます。

がんへの保障を重視したい方は、みずほ銀行のがん保障特約付ペアローン団信を検討してみましょう。ただし、みずほ銀行のペアローン連生団信は夫婦で同じ団信を選ぶ必要があります。1人ががん保障特約付で、もう1人は一般団信という組み合わせにすることはできないことは知っておきましょう。

夫婦連生団信に関するよくある質問

ペアローンの団信とは?

住宅ローン利用時に加入する団信は、基本的には単独債務、ペアローン・連帯債務といった債務の形態によって利用できる対象が異なりますが、種類が異なるわけではありません。

一般的には、単独債務や連帯債務の場合、住宅ローン契約は1本です。そのため、利用できる団信は一般団信やがん団信といった1種類の団信を選んで加入することになります。

ペアローン(夫婦それぞれ1本ずつ、計2本のローンをセットで借りる)の場合は、別々の団信を選ぶことが可能です。例えば夫はがん団信を、妻は3大疾病団信を選択することもできます。

ただし、連生型の団信はペアローンまたは連帯債務型の住宅ローンでのみ利用可能です。連生型の団信は、夫婦のどちらかに万が一のことがあった場合に、夫婦両方のローンが団信によってカバーされるタイプの団信だからです。

ペアローンで夫が退職したらどうなるの?

夫婦でペアローンを組み、その片方が退職した場合でも、それぞれのローンは独立しているため、ローン契約は維持されます。退職したからといってその分の返済が免除されるわけではありません。

ペアローンは夫婦それぞれの安定した収入を前提に利用するものであり、片方のみの収入で返済を続けることは容易ではありません。これから住宅ローンをペアローンで利用しようと考えている人は、将来の退職などのライフイベントもしっかり見据えて計画を立てるようにしましょう。

ペアローンの団信は死亡したらどうなるの?

ペアローンを利用中に片方、または両方が死亡した場合、通常は亡くなったその人の分のローンだけが団信によって返済されます。例えば夫が亡くなったときには、夫の分のローンは団信の保険金によって完済され、妻の分のローンは残ります。

ですが、夫婦連生団信でペアローンを組んでいる場合には、片方に対して死亡・高度障害など保険金の支払事由が発生した場合には、夫婦両方の住宅ローンが保険金によって完済されます。

夫婦連生団信のデメリットは?

夫婦連生団信のデメリットは大きく2つあり、1つは金利が高くなることで、もう1つは税金面のリスクがあります。金利は0.1~0.3%程度の上乗せになることが一般的です。ただし、一般の生命保険で同程度の保障を準備しようとすると、それ以上の保険料が必要になることから、一般の生命保険よりも経済的なメリットがあるといえます。税金面のリスクは万一の際に、残された側のローンも保障されるため、これが一時所得に相当すると判断されると課税対象になります。税金の心配がある場合には、銀行や税務署にあらかじめ問い合わせておきましょう。

夫婦で別々の団信を選ぶことができる?

夫婦連生団信でない場合には、夫はがん100%保障団信で、妻は一般団信を選ぶなど、夫婦で異なる団信を選ぶことができます。しかし、夫婦連生団信の場合には通常、夫婦で同じ団信に加入する必要があります。どうしても夫婦で別々の団信を選ぶ必要があれば、夫婦連生団信ではない商品を選ぶことになります。したがって、夫婦のどちらかが健康状態などの要件を満たさない場合には、夫婦連生団信に加入することは難しくなります。

まとめ

夫婦連生団信は、夫婦のどちらかに万一のことがあった際に、2人分の住宅ローンの残債が免除される団信です。金利の上乗せなどのデメリットもありますが、夫婦の一方に万一のことがあるとそれまでのように仕事を続けられないことも多く、それに対するリスクを軽減できる大きなメリットがあります。

近年はネット銀行を含めて選択肢が広がりつつあります。団信の内容や金利を比較し、家計やライフプランに合った最適な住宅ローンを選ぶようにしましょう。

モゲチェック編集部オススメ3選(PR)

SBI新生銀行

パワースマート住宅ローン(変動金利(半年型))・全疾病保障年0.990%

<ハイパー預金開設者限定>金利優遇プログラム実施中!

SBIマネープラザ(ドコモSMTBネット銀行)

住宅ローン(対面相談コース/通期引下げプラン/自己資金20%以上)変動金利・3大疾病保障50%年0.950%

無料の「スゴ団信」が本当にスゴい!

りそな銀行

りそな住宅ローン(変動金利)一般団信年0.950%

豊富な団信ラインナップ!

住宅ローン審査、ここがポイント!

通らない理由や対策を解説

住宅ローンの審査は仮審査(事前審査)→本審査の流れで進みます。仮審査と本審査は目的が異なり、仮審査は「その人に融資が可能かどうか」、そして物件の売買契約後に行う本審査では「本当に融資をしていいか」の観点での審査になります。

仮審査では審査の受付基準に合致しているかどうかや本人の返済能力、個人信用情報などが比較的簡易にチェックされます。本審査ではたくさんの書類のチェックや物件の担保価値の精査など、多岐にわたる項目を仮審査よりも厳密に審査されます。

本審査も通過したら金融機関とローン契約し、住宅の決済を行うことになります。

| 審査にかかる期間

仮審査は即日〜1週間程度、本審査は2〜3週間程度を要します。住宅購入時はなにかと慌ただしくなるため、余裕を持ったスケジュールを立てることが大切です。

| 仮審査のポイント

仮審査では大きく3つ、「本人の属性情報」「返済能力」「個人信用情報」がチェックされます。細かく見ていきましょう。

・「本人の属性情報」

申込時の年齢や完済時の年齢、年収や雇用形態、勤続年数など、金融機関が個別に定めている受付基準に合致しているかが審査されます。「正規雇用であること」「勤続1年以上であること」「年収は300万円以上」など細かな条件が金融機関ごとに定められており、それらに合致している必要があります。具体的な基準は非公表のケースが多いものの、「◯◯銀行 商品概要」と検索するとある程度は銀行公式サイトで確認できます。

・「返済能力」

収入に対して借り入れ額が過大でないかが審査されます。代表的な指標として年収に占める年間返済額の割合である「返済比率」があります。住宅ローンの年間返済額の計算には実際の金利ではなく、審査上のみ使われる「審査金利」が使われます。金融機関によって異なるものの、概ね3%前後という高めの審査金利でストレスをかけて計算されます。また、年間返済額には住宅ローンだけでなく自動車ローンやカードローンなどの借り入れの返済も考慮されます。

返済比率の上限は多くの金融機関が非公表ですが、目安は30%〜35%です。フラット35の場合は年収400万円未満なら30%、400万円以上なら35%と公表されています。

・「個人信用情報」

個人信用情報とはクレジットカードの支払いなどの履歴情報です。過去に延滞などのネガティブな履歴があると、住宅ローン審査にはマイナスに作用します。

| 本審査のポイント

本審査では様々な資料の提出のうえ、「仮審査の申告内容との相違がないか」「担保評価」が主に審査されます。

・「仮審査の申告内容との相違がないか」

仮審査で申告した年収と源泉徴収票の金額が違っていないか、借り入れがある場合はその内容が仮審査の申告内容と違っていないかなど、仮審査で金融機関に申告した内容との整合性がチェックされます。

・「担保評価」

住宅ローンで物件を購入すると、通常は金融機関によって「抵当権」が設定されます。抵当権とはいわば担保のことであり、申込人が住宅ローンの返済ができなくなったとき、その物件を売却して融資金の回収に充てるためです。そのため、購入しようとする物件の価値が借り入れ額に対して著しく低くないかをチェックされます。また物件そのもののスペック、例えば耐震基準や適法物件かどうかなども、金融機関の定める基準と照らし合わせられています。

| よくある本審査落ちのパターンやNG行為

・仮審査の申告内容と異なる点があった

仮審査と本審査で申告内容に相違があると落ちる確率が高まります。例えば仮審査で申告した年収と提出した源泉徴収票の年収が違えば、返済能力の計算が狂うことになります。

・別の借り入れを行う

住宅ローンの審査中に別の借り入れを行うと返済比率に悪影響が出ます。ローンという名称ではありませんがクレジットカードのリボ払いも借り入れと同じ扱いです。気軽な買い物が原因で住宅ローン審査に落ちる可能性もあるため注意が必要です。また、審査期間中はローンの延滞にも普段以上に注意しましょう。

・転職や退職

審査中に転職すると通過は難しくなります。金融機関は現在の勤務先で長く働き続けることを前提に住宅ローンの返済能力を見繕っているため、その前提が崩れるのです。さらに勤続年数の基準を満たせなくなる可能性が高くなります。

・健康上の問題で団信に加入できない

『団体信用生命保険(団信)』へ加入できず、住宅ローンを利用できないケースもあります。団信とは契約者が死亡したり高度障害に陥ったりした際、ローン残高を肩代わりしてくれる保険です。

生命保険のため、加入するためには過去3年ほどの病歴や治療歴などを告知しなければなりません。そのため健康状態によっては、団信の審査に通過できない場合があります。一般的な住宅ローンは団信への加入が必須とされているため、加入できなければ契約できません。

| 審査に通りやすくなるコツ・対策

・頭金(自己資金)を多めに入れて借入金額を下げる

自己資金を多めに確保して借入金額を引き下げることで審査に通りやすくなります。多くの自己資金を貯蓄できる人と言えるため、金融機関からの信頼を得やすいでしょう。

借り入れ額が少なくて済むため返済負担も軽減され、返済比率を引き下げることもできます。金融機関によっては自己資金の割合に応じて優遇金利を適用してもらえる点もメリットです。

・借り入れがある場合はなるべく返済しておく

自動車ローンやカードローンなどの借り入れがある場合は、なるべく繰り上げ返済をして残高を減らしておくことも大切です。返済比率を引き下げる要因になるため、審査に通りやすくなります。

・ペアローンや連帯債務、収入合算を検討する

配偶者に収入がある場合は、ペアローンや連帯債務、収入合算により審査を通りやすくすることができます。例えば年収が夫500万円・妻500万円の夫婦が5,000万円の住宅ローンを組む場合、夫1名の債務者だけでは年収倍率(年収に対する借り入れ額)は10倍と非常に高いですが、ペアローンや連帯債務で夫婦2名とも債務者になれば、年収倍率は5倍まで下がります。一般的には、年収倍率は高くても7倍以内であれば審査に通りやすくなります。

収入合算とは夫婦の片方が債務者、もう片方は連帯保証人となる方法です。こちらも連帯保証人分の年収を一定程度加味した審査を受けられるので、単独で組むよりは有利です。

| 本審査は複数の金融機関へ申し込もう

住宅ローンの本審査への申し込みは、複数の金融機関で並行することが可能です。万が一審査に落ちたり減額承認されたりしたときに備え、複数の金融機関へ申し込んでおくとよいでしょう。複数の金融機関で本審査承認を得られたら、最も希望に近い条件のプランで契約に進めばOKです。

審査通過後であっても契約に進んでいなければキャンセルできるため、契約を決めたローン以外はキャンセルしましょう。その後は金融機関と金銭消費貸借契約を締結し、融資実行日を待つだけです。

どんな金融機関で自分が審査に通りそうか、目安を知りたい方にはオンラインで住宅ローンを一括比較できる「モゲチェック 住宅ローン診断」がオススメです。

「モゲチェック 住宅ローン診断」は無料で利用可能で、年齢や年収、住んでいる地域などの住宅ローン審査項目を考慮した上で、その人にピッタリなローンを紹介するサービスです。「モゲチェック 住宅ローン診断」を参考に、どのような銀行で審査を進めたらいいか比較してみましょう。