- 低金利が魅力的!ソフトバンクユーザーはさらにおトクに

- 「ペアローン連生団信」に注目!ペアローン組むなら検討マスト

- 「超サポ団信」なら万が一のときも安心

- 書類提出もスマホでOKのオンライン完結!印紙代0円で諸費用も割安に

- 審査スピードが早い!仮審査は最短即日

PayPay銀行の住宅ローンの特徴

PayPay銀行の住宅ローンはどのような特徴を持っているのでしょうか。銀行の概要や住宅ローンの特徴を紹介します。

日本初のネット銀行

PayPay銀行は日本初のネット銀行『ジャパンネット銀行』が母体です。基本的なシステムなどに大きな変化はないため、ジャパンネット銀行を利用していた人は、特別な手続きをせずにそのままPayPay銀行を利用できます。

PayPay銀行への変更で生じた特徴の一つに、キャッシュレス決済サービスのPayPayを最大限に活用できる点が挙げられます。単なる決済手段としてだけでなく、貯蓄や資産運用といった金融的要素も追加された点は、ユーザーの利便性を高める大きな変化でしょう。

社名変更に伴いサービス名の一部が変更されていますが、住宅ローンに関しての変更はありません。PayPay銀行の住宅ローンとして利用できます。

ネット銀行の中でも低金利が特徴的

PayPay銀行の住宅ローンの金利タイプは、変動金利と固定金利の2種類です。

全体的に金利が低めなネット銀行の中でも、PayPay銀行は常に低金利の部類です。特に変動金利と固定10年金利は業界最低水準であり、他の主要銀行の最優遇金利と比較しても、1~2位を争う低金利となっています。

ペアローンで申し込む人は「ペアローン連生団信」も利用可能です!

住宅ローンに手厚い保障を検討している人は、ぜひPayPay銀行住宅ローンへの申し込みを検討しましょう!

ソフトバンクユーザーへの優遇金利がスタート!

2025年6月からソフトバンクスマホユーザーならさらにオトクな金利が利用できるようになりました。「スマホ優遇割」を利用時は年0.07%優遇となり、「スマホ/ネット/でんき優遇割」なら年0.13%優遇となり、大変魅力的です。

優遇割のより詳しい詳細はPayPay銀行ウェブサイトをご確認ください。

団信がリニューアル。ペアローン連生団信に注目!

PayPay銀行の団信は2024年6月にリニューアルされ、11疾病保障がなくなった一方、「がん50%保障」「がん100%保障」の保障範囲に「全疾病保障」「自然災害保障」「失業保障」がプラスされました。がん経験者も利用可能で、そのネーミング以上に幅広く手厚い保障を利用できるのがPayPay銀行住宅ローンの特徴です。

さらに注目すべきは「ペアローン連生団信」です。ペアローンを組む場合、どちらか片方の配偶者が保険金支払い対象の事由が発生すると、夫婦両方の住宅ローンが保険金によって保障されるというもので、銀行初(※)の団信となります。

以前より「夫婦連生団信」を連帯債務型住宅ローンで提供する金融機関は多くありましたが、低金利のペアローンで「夫婦連生団信」を使える非常にユニークな商品です。ペアローンを利用する方は一度は検討すべき、魅力的な団信と言えるでしょう。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

>>ペアローン連生団信をもっと詳しく:ペアローン連生団信とは?メリット・デメリットを徹底解説【連生団体信用生命保険】

※銀行で初めてペアローンの連生団信の申込受付を開始(PayPay銀行調べ/2024/5/31時点)

PayPay銀行の商品概要

PayPay銀行の住宅ローンには、変動金利と2年・3年・5年・10年・15年・20年・30年・35年の固定金利が用意されています。借入期間は最大50年までとなっており、35年超の借入の場合には金利が0.1%上乗せになります。借入金額は最大で2億円であり、ペアローンもしくは収入合算を利用することができます。返済方法は元利均等返済のみの取り扱いであり、元金均等返済には対応していません。一般的な金融機関と同様に、融資額の50%まではボーナス返済を利用できます。

PayPay銀行は団信に強みがあり、とくに「超サポ団信」は保障が充実しています。さらに、ネット銀行で最初に導入されたペアローン連生団信もPayPay銀行の団信の特色です。

また、ソフトバンクでスマートフォンを契約していると、「スマホ優遇割」として金利が0.07%割引になり、さらに特定のインターネット契約と電気契約があると、さらに0.06%の優遇を得ることができます。なお、注文住宅を建築する場合の分割実行には対応していませんので、このような場合にはつなぎ融資を利用しましょう。

PayPay銀行の住宅ローン利用者・検討者の口コミや評判

PayPay銀行の住宅ローンを実際に利用・検討した人は、どのような感想を持っているのでしょうか。金利・手続き・審査のそれぞれに関する主な口コミを紹介します。

1.金利についての口コミ・評判

PayPay銀行の住宅ローンの口コミには、金利の低さを評価しているコメントが数多く見られます。低金利にこだわる人でも十分に満足できることが分かるでしょう。

- 日常生活をPayPayで過ごしているのでお得な金利で借りられたので良かったです

- とにかく金利が安い銀行を探そうと思い、ネットで色々と比較してみて、PayPay銀行の住宅ローンを選びました。金利が非常に安く、手続きもネットで完結できるので、とても良かったと感じました

- 他行に比べると金利が低く、手数料がかからない優遇措置などメリットが多く、不満は特にない

- 金利の低さは圧倒的だと思います。また、手数料も安くてサービスもかなり充実しているので、住宅ローンとしては非常に優秀だと感じています

2.手続きについての口コミ・評判

申し込み手続きを全てオンラインで完結できる点も、実際の利用者から高い評価を集めています。自分で情報収集や判断ができる人なら、ネットのみで手続きを進められる銀行の住宅ローンが向いているといえるでしょう。

以下に主な口コミを紹介します。

- 申し込みがネットで全て完結できる手間のなさ

- 書類などが電子で済ませられるところ。めんどくさくなくていいです

- 金利の表示が分かりやすいのとオンラインで簡単だった

3.審査についての口コミ・評判

PayPay銀行の公式サイトを見ると、事前審査の結果が分かるのは最短で当日、本審査の結果通知は最短で3営業日後となっています。利用者の口コミからも、審査の結果通知の速さに満足している人が多いことが分かります。

- 手続きなどがとても速くスムーズだったし、問い合わせにも的確に答えてくれた

- ネットで申し込みから審査が完了するまでのスピードも速く、スムーズに住宅ローンの手続きを進めることができました。こんなに簡単に借りられてビックリしました

- ほかと違ってスピードが速く、アプリである程度申し込みできるので楽に感じた

PayPay銀行の住宅ローンはこんな人に最適

PayPay銀行の住宅ローンは、金利の低さを最重要視する人に最適です。手続きをオンラインで完結したい人も、PayPay銀行の住宅ローンなら満足感を高められるでしょう。

住宅ローンは低金利を重視したい

業界トップクラスの低金利を実現しているPayPay銀行の住宅ローンは、とにかく低金利を重視したい人に最適です。変動金利と固定金利のいずれを選択しても満足感を得られるでしょう。

低金利で住宅ローンを組めれば利息を安くできるため、月々の返済額や総返済額を抑えられます。返済中にできるだけ家計の負担を軽減したい人にも、低金利での借入はおすすめです。

諸費用をローンに組み込める点もメリットといえるでしょう。住宅ローンの事務手数料や不動産会社への仲介手数料、各種税金や登記関連費用など、通常は現金で用意する費用も借入できます。自己資金が足りない人にも向いた住宅ローンです。

オンラインで手続きを完結したい

ネット銀行であるPayPay銀行には実店舗がありません。住宅ローンの手続きをオンラインで完結できるシステムが整っているため、自宅で手軽に申し込みを行うことが可能です。

店舗での予約や待ち時間などの手間も発生しません。銀行の支店に足を運ぶ時間がない人や、自宅でじっくりと手続きを進めたい人に適しています。

必要書類の提出も、書類をスマホで撮影して画像をアップロードすれば完了です。ローンの契約手続きは電子契約で行われるため契約書への記入・捺印が不要ですし、契約書に貼る印紙代もかかりません。

オンラインのみでの手続きに不安を感じる人も、ネットや電話で相談すれば疑問点は解消できるでしょう。

\スマホで完結/

PayPay銀行住宅ローンの金利

PayPay銀行は変動金利と固定金利のいずれも業界最低水準をキープしています。

PayPay銀行住宅ローンの仕組み

PayPay銀行住宅ローンでは変動金利と固定金利を選ぶことができます。変動金利とはローンの返済中に金利や返済額の見直しが行われる金利タイプで、市場金利の動きに合わせて利率が上下します。PayPay銀行の変動金利は業界最低水準の利率が実現されています。

固定金利は契約時から一定期間所定の引き下げ幅が適用される、当初固定金利タイプです。当初期間終了後の引き下げ幅は、変動金利と固定金利のどちらを選んだ場合でも、当初期間の引き下げ幅とは異なります。

PayPay銀行住宅ローンの最新金利

PayPay銀行住宅ローンの最新金利を確認しましょう。

詳細は公式サイトでチェックしてみてください。

|

新規お借入れ |

借り換え | |

| 変動金利 | 年1.330% | 年1.330% |

| 10年固定金利 | 年2.770% | 年2.770% |

| 20年固定金利 | 年3.480% | 年3.480% |

| 35年固定金利 | 年3.640% | 年3.640% |

(2026年7月時点)

※住宅ローン金利優遇の「スマホ優遇割」を適用した場合の金利はさらに年0.07%引き下げ、「スマホ/ネット/でんき優遇割」を適用した場合の金利はさらに年0.130%引き下げとなります。

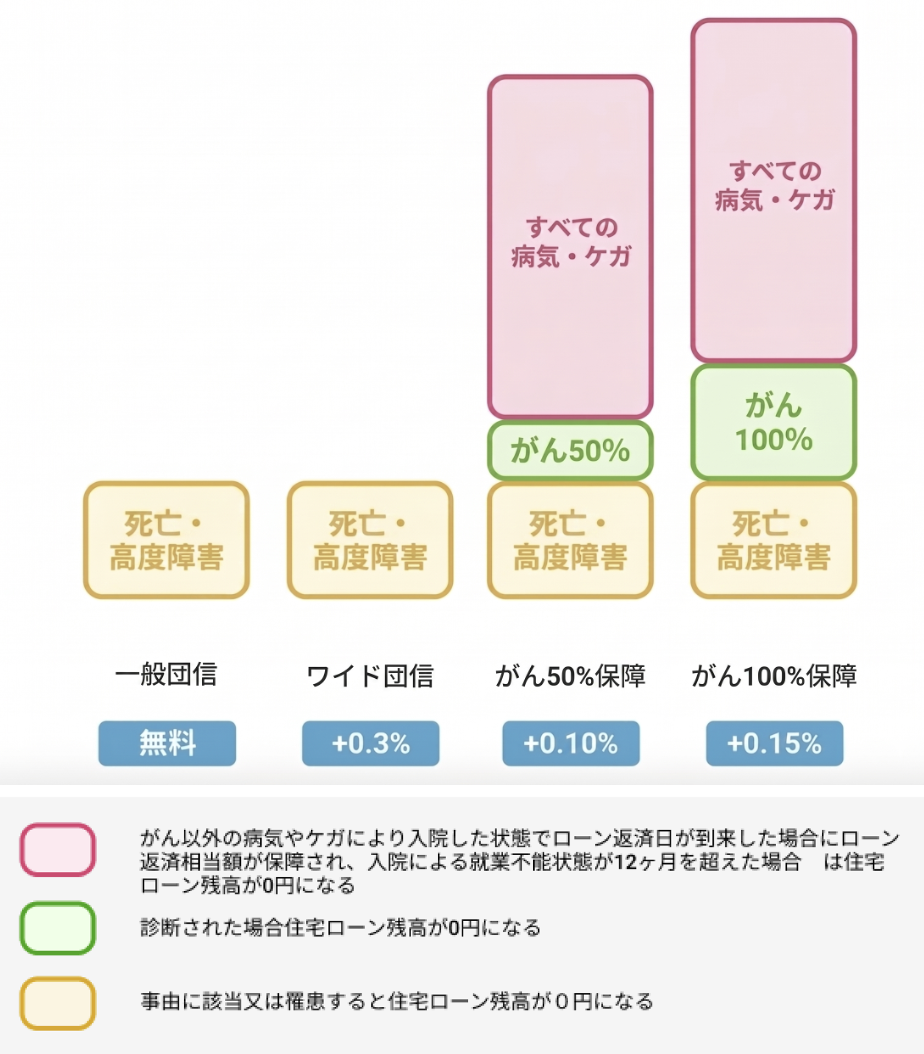

PayPay銀行住宅ローンの団信

PayPay銀行住宅ローンの団信は「一般団信」「がん50%保障」「がん100%保障」「ワイド団信」の4つです。

がん50%保障・がん100%保障の2つは「全疾病保障」「自然災害保障」「失業保障」も付帯しているほか、一定の条件のもとがん経験者も利用可能であるなど、そのネーミング以上に幅広く手厚い保障を利用できるのがPayPay銀行の疾病保障付き団信の大きなメリットです。

さらにワイド団信以外の3種類は、ペアローン利用者向けに「ペアローン連生」タイプも用意されています。いわゆる「夫婦連生団信」のペアローンバージョンであり、PayPay銀行ならではのユニークな団信ラインナップとなっています。

>>ペアローン連生団信をもっと詳しく:

夫婦連生団信(ペアローン連生団信)の特徴とメリット・デメリットを解説。オススメはPayPay銀行「超サポ団信」!

\夫婦連生団信ならPayPay銀行がオススメ/

PayPay銀行住宅ローンのメリット

PayPay銀行の住宅ローンには、最低水準の金利に加えいくつかのメリットがあります。主なメリットの具体的な内容をチェックしておきましょう。

- 低金利が魅力的!ソフトバンクユーザーはさらにおトクに

- ペアローンなら「ペアローン連生」で安心・充実の保障

- オンライン完結!書類提出もスマホでOK。印紙代0円で諸費用も割安に

- 「定額自動入金」でメインバンクを変える必要なし

- 審査スピードが早い!仮審査は最短即日

最低水準の金利

PayPay銀行の住宅ローンにおける最大のメリットは、とにかく金利が低いことです。独自サービスなどが少ない分、最低水準の金利で勝負していることがうかがえます。返済負担の軽減を図りたい人にとっては、大きなメリットを得られるでしょう。

同じ借入金額でも、借入金利が1%違うと、毎月の返済額に1万円以上の差が生じるケースもあります。総返済額に1,000万円近くの違いが出る場合もあるほどです。

ペアローンなら「ペアローン連生」で充実の保障

PayPay銀行の「超サポ団信」ではペアローン利用者向けの「ペアローン連生団信」が用意されています。連生型なら夫婦のどちらかで死亡やがんなどの保険金支払い事由が発生すると、その人だけでなく夫婦両方の住宅ローン残高が団信で保障されます。

PayPay銀行のような低金利を提供する金融機関で、かつペアローンで夫婦連生団信を利用できるのは非常に大きなメリットと言えるでしょう。

>>ペアローン連生団信をもっと詳しく:

夫婦連生団信(ペアローン連生団信)の特徴とメリット・デメリットを解説。オススメはPayPay銀行「超サポ団信」!

\夫婦連生団信ならPayPay銀行がオススメ/

手続きはオンラインで完結

PayPay銀行住宅ローンはオンラインで完結することができます。住宅購入時はなにかと慌ただしくなるため、自宅にいながら住宅ローン手続きを済ませられるのは大きなメリットです。様々な書類提出もスマホで行えるため、手軽さも魅力です。

さらに住宅ローンの契約もオンラインでできるため、本来契約書に貼る必要がある「印紙代」が無料になります。住宅ローンの諸費用を安く済ませたい人にとっても、PayPay銀行のオンライン完結住宅ローンは最適です。

定額自動入金サービスが便利。メインバンク変更不要

PayPay銀行で普通預金口座を開設すると『定額自動入金サービス』が利用できるようになります。他行の自分名義の口座から、PayPay銀行の口座へ定額を毎月自動入金できるサービスです。

給与受取口座を他行に設定している場合、住宅ローン返済のためにお金をPayPay銀行口座へ移さなければなりません。定額自動入金を利用すれば手間をかけずにPayPay銀行口座へ無料で入金できるため、普段使っているメインバンクをPayPay銀行に移す必要がありません。

審査スピードが早い!仮審査は最短即日

PayPay銀行住宅ローンは審査スピードが早いことも大きなメリットです。仮審査(事前審査)は最短即日〜5営業日、本審査は3〜10営業日で結果が分かります。

特に仮審査の早さは魅力的です。人気の高い物件を買いたい場合は、早めに住宅ローン仮審査を通さないと物件に申し込めない場合があるためです。

PayPay銀行住宅ローンのデメリットと注意点

PayPay銀行の住宅ローンには、金利上昇時に返済負担が重くなるリスクがあります。団信に不足感がある点も、デメリットとして確認しておきましょう。

- 対面で相談できる窓口がない

- つなぎ融資や分割融資の案内はない

- 5年ルールや125%ルールは適用されない

対面で相談できる窓口がない

PayPay銀行住宅ローンはオンラインで手続きを完結できますが、対面で相談することはできません。複雑な相談をしたい場合や一つ一つ確認しながら手続きを進めたい方には不向きかもしれません。

つなぎ融資や分割融資の案内はない

つなぎ融資や分割融資の利用もできないため資金使途が注文住宅の場合も利用しづらいケースが多いです。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

金利上昇時にリスクがある

一般的な住宅ローンの変動金利では、金利が上昇しても月々の返済額は5年間変わりません。金利の上昇により返済額が増えるケースでも、前回の返済額の125%を限度とするのが基本です。これらはそれぞれ『5年ルール』『125%ルール』と呼ばれ、金利が急上昇して返済負担が急激に重くなる状況に配慮する措置です。

PayPay銀行の住宅ローンでは、5年ルールや125%ルールが適用されません。金利が大幅に上昇した場合、月々の返済額も大幅に増す恐れがあります。変動金利の選択を検討する場合は、金利上昇時に負担が増えかねない点を考慮する必要があるでしょう。

なお、モゲチェックでは「5年ルールや125%ルールの有無」はさほど重視しなくても良いと考えています。気になる方は以下の記事も参考にしてみてください。

>>解説記事:5年125%ルールは意味が無い?その意外な理由とは。住宅ローン変動金利の仕組みを解説

PayPay銀行住宅ローンを借り入れした場合のシミュレーション

住宅ローンを検討する際、具体的に毎月返済額や総返済額がいくらになるかシミュレーションをしてみましょう。シミュレーションする上では、その毎月返済額は収入に対して無理なく返済していける金額なのかを確認することが大切です。目安として、年収に対して5〜7倍以内に借入額を収めるようにすると良いでしょう。

これくらいの金利・金額で借りたいという希望があれば、「返済額シミュレーション」でチェックしてみてください。

他の銀行も合わせてシミュレーションしたい場合は「住宅ローンランキング」がオススメです。借入希望額や自己資金、年齢などを入力することで、あなたの希望条件に合わせたランキングをチェックすることができます。

PayPay銀行の住宅ローンがおすすめな人の特徴

PayPay銀行の住宅ローンは、業界トップクラスの低金利とオンラインで完結する手続きが大きな魅力です。

金利の低さを最重要視する人に最適で、変動金利と固定金利のどちらを選んでも満足できます。低金利での借入により、利息が抑えられ、月々の返済額や総返済額が減少し、家計の負担を軽減できます。また、諸費用をローンに組み込めるため、自己資金が足りない人にも適しています。

PayPay銀行は実店舗を持たず、手続きはすべてオンラインで完結します。自宅で簡単に申し込め、店舗での予約や待ち時間が不要です。必要書類の提出もスマホで撮影し、画像をアップロードするだけで完了し、契約手続きは電子契約で行われるため、契約書への記入や捺印、印紙代も不要です。オンラインでの手続きに不安がある場合も、ネットや電話で相談して疑問を解消できるでしょう。

PayPay銀行の住宅ローンの申し込み手順・流れ

PayPay銀行の住宅ローンの申し込み手順を確認しましょう。PayPay銀行住宅ローンでは、事前審査から契約まで『住宅ローン申込ナビ』を利用します。まずはこちらに登録しましょう。

手続きにおける最初の作業は事前審査の申し込みです。事前審査の期間は、当日~5営業日となっています。事前審査に通過したら、本審査に申し込みましょう。

本審査では、書類提出と団信の申し込み手続きを行う必要があります。本審査にかかる期間は3~10営業日です。PayPay銀行の口座を持っていない場合は、本審査通過後に口座開設作業を行います。

電子契約システムでローン契約を締結したら、司法書士と面談しなければなりません。登記作業を行い融資が実行されたら、手続きは完了です。

PayPay銀行の住宅ローン申し込みに必要な書類

PayPay銀行の住宅ローンの本審査では、本人確認書類・収入関係書類・物件関係書類を提出する必要があります。本人確認書類は、『住民票の写し』『健康保険証』『運転免許証』の三つです。全て提出しなければなりません。

給与所得者の場合は、収入関係書類として『源泉徴収票』と『住民税決定通知書または住民税課税証明書』の準備が必要です。

マンションを購入するケースでは、『売買契約書』『重要事項説明書』『登記事項証明書』『物件広告』の全てを、物件関係書類として提出します。他の借入がある場合は、返済予定表も用意しておきましょう。

\まずは申し込み/

PayPay銀行住宅ローンの返済方法は?

PayPay銀行住宅ローンの返済方法についても確認しましょう。

PayPay銀行では毎月の返済額を元金・利息の合計額が均等になるよう計算した「元利均等返済」のみを選択可能です。元金が常に一定となるように返済する「元金均等返済」は利用できない点に注意しましょう。

ボーナス返済は利用可能で、融資額の50%以内、5%刻みで設定が可能です。月々の返済額は抑えつつ、ボーナスのタイミングで多めに返済したいという方は検討してみましょう。

返済日は毎月7日、17日、27日の中から選択できます。給与支給日が毎月25日なら給与振込後の27日にするなど、給料日を考慮して決めると良いでしょう。PayPay銀行の普通預金口座から返済することになりますが、メインバンクや給与受取口座を他の銀行にしている人も上述の「定額自動入金サービス」を利用することでスムーズに返済することができるでしょう。

PayPay銀行の住宅ローンに関するよくある質問

PayPay銀行の住宅ローンを利用する際のよくある3つの質問をまとめました。

PayPay銀行の住宅ローンの審査は厳しい?

PayPay銀行の住宅ローンの審査は比較的厳しいと言えるでしょう。PayPay銀行を含むネット銀行は、低金利で充実した団信が魅力である反面、対面窓口がなく、また審査へのコストをかけることが難しいため、個別的な対応は期待できません。

とくに、年収が十分でなかった場合や、雇用形態が正社員・公務員でない場合、転職直後といった場合には承認を得られない可能性が高まります。

PayPay銀行でペアローンを利用するメリットは?

PayPay銀行は低金利であることが魅力であるだけでなく、ペアローンの貸出にも力を入れている銀行で、ネット銀行で初めてペアローン連生団信の取り扱いを始めました。この団信を利用すれば、夫婦のどちらかに万一のことがあった場合に、2人分の住宅ローン残高が保障されます。

子育てや介護の負担があるときに夫婦の一方に万一のことがあると、遺された1人はそれまでと同じように働き続けることは難しい可能性があります。ペアローン連生団信を利用すれば一般の生命保険の契約を削減できるメリットもあり、総合的にお得な生命保険であるといえます。

PayPay銀行の住宅ローンには5年・125%ルールがないけれど大丈夫?

多くの金融機関では5年ルールと125%ルールが適用されており、この仕組みに変動金利のリスクを抑える役割があることは事実です。PayPay銀行の住宅ローンにはこれらの仕組みがないため、不安に思う人もいるかもしれません。

しかし、125%ルールに抵触するのは5年間に数%の利上げが行われた場合です。また、5年・125%ルールは一時的に返済額の変動を抑えるだけで、総返済額を軽減するものではないことから、そもそもゆとりをもった借入額にとどめて、貯蓄も行える家計にしておくほうが重要です。よって、PayPay銀行に5年・125%ルールがないこと自体を問題視する必要はないでしょう。

まとめ:最低水準の金利と手続きの手軽さが魅力

PayPay銀行の住宅ローンは、最低水準の金利が魅力です。特に変動金利と固定10年金利は、業界トップクラスの低金利を実現しています。

オンラインで手続きを完結できるため、手軽に作業を進めたい人にもおすすめです。メリットやリスクをしっかりと理解し、他行ローンとも比較しながら自分に合ったプランを選びましょう。

- とにかく低金利を重視する方

- オンラインで手続きを完結させたい方や、諸費用を抑えたい方

- メインバンクを変えることなく住宅ローンを利用したい方

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!