1. PayPay銀行住宅ローンのポイント

(1) 業界最低水準の変動金利

PayPay銀行の住宅ローンの金利(変動金利/全期間引下げ型)は業界最低水準の金利です。

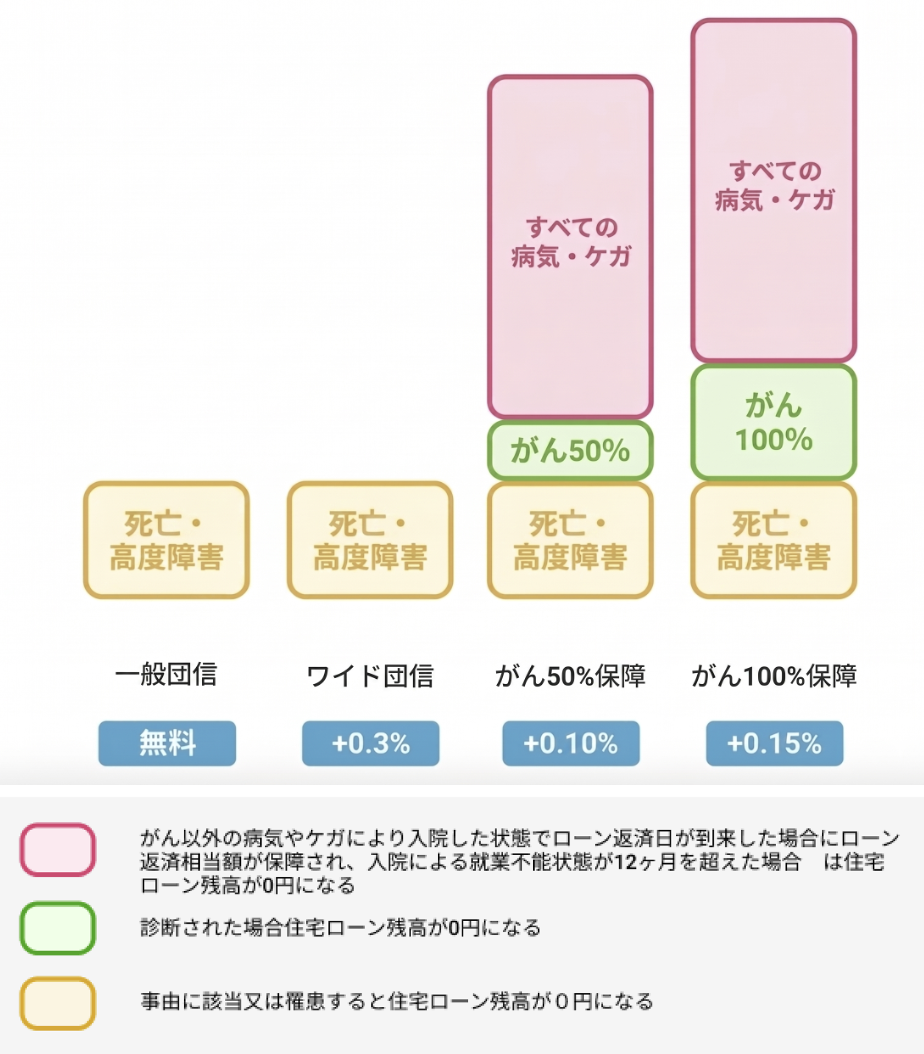

(2) がん保障をお得につけられる!

PayPay銀行の住宅ローンは、がん50%保障を+年0.10%で付帯でき、がん100%保障を年0.15%の金利上乗せでご利用いただけます(51歳未満の方)。

通常、がん100%保障では0.2%程度の上乗せ金利が必要になるため、他の金融機関よりお得にがん100%保障を利用することができます。

(3) オンライン完結

申し込みから契約までオンライン完結となっています。ローンの申し込みに必要な情報は全てオンラインで入力し、審査に必要な書類も写真をアップロードして提出します。 ローン契約もオンライン上での契約ですので印紙税がかかりません。

またオンライン完結なので、仮審査最短30分、最短10日で契約完了と、スピーディーに住宅ローンが利用できます。

2. 金融機関概要

PayPay銀行は日本初のネット銀行『ジャパンネット銀行』が母体です。基本的なシステムなどに大きな変化はないため、ジャパンネット銀行を利用していた人は、特別な手続きをせずにそのままPayPay銀行を利用できます。

PayPay銀行への変更で生じた特徴の一つに、キャッシュレス決済サービスのPayPayを最大限に活用できる点が挙げられます。

単なる決済手段としてだけでなく、貯蓄や資産運用といった金融的要素も追加された点は、ユーザーの利便性を高める大きな変化でしょう。

社名変更に伴いサービス名の一部が変更されていますが、住宅ローンに関しての変更はありません。PayPay銀行の住宅ローンとして利用できます。

3. PayPay銀行住宅ローンの商品概要

PayPay銀行の住宅ローンの商品概要は下記の通りです。事前申し込みからローン契約まで全てオンラインで対応可能なオンライン完結型です。

|

事前申込 |

オンライン |

|

|

本申込 |

オンライン/郵送 |

|

|

ローン契約 |

オンライン |

|

|

金利タイプ |

変動金利 固定特約(2/3/5/10/15/20/30/35年) |

|

|

団信 |

一般団信 ワイド団信 がん50%保障 がん100%保障 |

|

|

最大貸付額 |

2億円 |

|

|

最低年収 |

200万円 |

|

|

保証料 |

0円 |

|

|

事務手数料 |

借入金額×2.20%(税込) |

|

|

繰上返済手数料 |

一部 |

オンライン:無料 電話:5,500円(税込み) |

|

全額 |

33,300円(税込み) |

|

(2024年6月現在)

4. PayPay銀行住宅ローンの金利

今月のPayPay銀行の金利は、金利ランキングをご覧ください。

5. PayPay銀行住宅ローンの団信

PayPay銀行住宅ローンの団信は「一般団信」「がん50%保障」「がん100%保障」「ワイド団信」の4つで、加入時年齢が満51歳未満ならがん50%保障を+年0.10%で付帯可能です。

がん50%保障・がん100%保障の2つは「全疾病保障」「自然災害保障」「失業保障」も付帯しているほか、一定の条件のもとがん経験者も利用可能であるなど、そのネーミング以上に幅広く手厚い保障を利用できるのがPayPay銀行の疾病保障付き団信の大きなメリットです。

さらにワイド団信以外の3種類は、ペアローン利用者向けに「ペアローン連生」タイプも用意されています。いわゆる「夫婦連生団信」のペアローンバージョンであり、PayPay銀行ならではのユニークな団信ラインナップとなっています。

>>ペアローン連生団信をもっと詳しく:

夫婦連生団信(ペアローン連生団信)の特徴とメリット・デメリットを解説。オススメはPayPay銀行「超サポ団信」!

6. まとめ

PayPay銀行の住宅ローンは、業界最低水準の金利でありながら、上乗せ金利をつけることで様々な疾病団信を選ぶことができます。

特に下記ニーズのある人にオススメです!

(1) 最も低金利水準の金利のローンが借りたい人

(2) がん保障をおトクに利用したい人

(3) オンラインで全ての手続きをしたい人

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!