1.子育て支援の概要とフラット35の現状

メディア各社の報道によると、政府は子育て世帯への支援策の一環としてフラット35に金利を引き下げる優遇を設置する方向で調整に入ったとのことです。

政府は3月31日に少子化対策のたたき台を発表予定であり、子育て世帯への支援策の一環としてフラット35の優遇を盛り込むことになるとみられます。

優遇は18歳未満の子どもがいる家庭のほか、子どもがいなくても夫婦いずれかが39歳以下の世帯が対象になるようです。

フラット35は長期間の固定金利住宅ローンの代表格で、上限8,000万円まで融資を受けることができます。

金利や返済額が変わらないため返済計画が立てやすいほか、公的な性質をもつ住宅ローンのため民間銀行の住宅ローンに比べて審査が比較的柔軟とされ、収入が不安定な自営業や法人役員のほか、非正規雇用の方など、幅広い層が利用しやすい設計となっています。

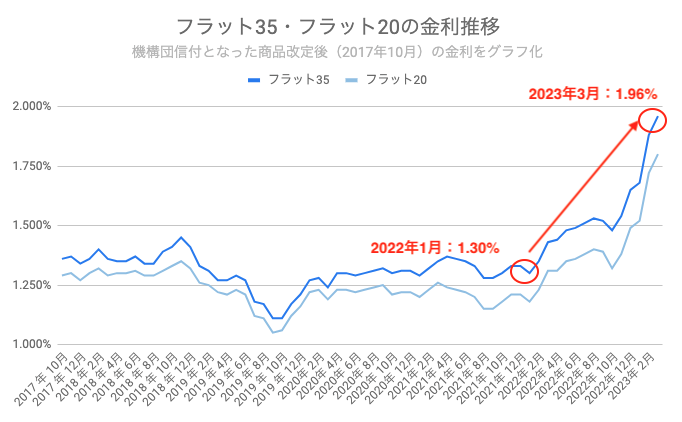

一方で、フラット35は世界的なインフレや金融引き締めの煽りを受け、2022年以降は上昇が続いてきました。フラット35の代表的な商品の金利は2022年1月には1.3%だったのに対し2023年3月時点では1.96%と、大幅に金利水準が高くなっています。

これは借入額3,500万円・35年返済の場合、毎月の返済が約11,000円、総額で480万円も支払いが多くなった計算になります。

政府は幅広い層で利用されるフラット35に子育て世帯向けの優遇を取り入れることで、子育て世帯が住宅を取得しやすくする狙いがあるものとみられます。

2.今後フラット35の金利はどうなる?

モゲチェックでは欧米の景気不安や先進国の金融情勢を踏まえ、これまで上昇傾向が続いてきた固定金利は4月以降、低下基調になることを予想しています。

政府による子育て世帯への優遇に加え、フラット35のベースの金利自体も今後低下するとみられ、

・子育て支援の優遇に該当する世帯の方

・長期間、返済額が変わらない安心を得たい方

にとっては、フラット35を利用し住宅を購入するチャンスかもしれません。

なお、モゲチェックでは固定金利が今後低下するとみられる中でも、変動金利の優位性は揺るがないと考えており、変動金利をオススメしています。固定金利が今後低下すると予想する理由や、変動金利をオススメする理由について詳しく知りたい方は、以下の記事もご覧ください。

住宅ローン金利2025年10月の最新動向【注目の低金利、日銀の年内利上げ見通し】(2025.10)

完全無料

銀行が違うだけで、返済総額に数百万円の差がつくことも

審査に通る確率が高い銀行と、最安プランを同時に検索

{template:14}

3.さいごに:比較で賢い住宅ローン利用、そして余剰資金の運用を

モゲチェックでは、変動金利では安定した低金利が続き、固定金利については今後低下基調となることを予想しています。

しかし、住宅ローンは通常35年間と長い付き合いになります。今後も世界景気次第では急速に金利が上昇する局面を迎える可能性もゼロではありません。不確実な将来への対応策としては、

- 住宅ローンを比較すること

- 貯蓄&運用で資金を確保する

に尽きると考えています。

住宅ローンを比較しよう

全国どこにお住まいの方でも、住宅ローンは比較することによって低金利のローンを選ぶ・借り換えることが可能です。

下図のように、ネット銀行・メガバンク・地銀・フラット35とさまざまな金融機関が住宅ローンを提供しており、その多くは全国に対応しています。

仮に3,500万円・35年返済の住宅ローンなら、金利が0.1%下がると総返済額が約70万円安くなります(※)。

住宅ローンは借り入れ開始から最初の10年で利息総額のおよそ半分を支払うことになるため、より早期に住宅ローンを比較・見直しし、低金利のローンを利用することがおすすめです。

※35年返済ローンの平均償還期間を19年と仮定

貯蓄&運用で資金を確保

住宅ローンを比較した結果返済額が安くなったからといって、浮いたお金を浪費していいというわけではありません。浮いたお金をしっかりと貯蓄&資産運用し、蓄財することも大切です。

しっかりと蓄財することができれば、もし将来的に変動金利や固定金利が大幅上昇することがあっても、

- 繰り上げ返済の資金に回す

- 住宅ローンの返済が苦しければ、生活資金に回す

- 最悪、住宅を手放すこともできる(引っ越し資金や、売却時に手出し金が発生しても穴埋めできる)

といった選択肢を持つことができます。

住宅ローンを比較検討して低金利のローンを使うことができたら、ぜひ浮いた資金の貯蓄&運用を心がけてください。

なお、今後景気後退が鮮明になると、

- 世界的な株価急落

- 景気対策で金融緩和が始まり、株価上昇

と、大きく株式市場が変動する可能性があります。今後株式や投資信託などで資産運用を考えている方にとっては絶好のチャンスになるかもしれません。

まとめ

いかがでしたか。

ここまでの解説をまとめると以下のようになります。

- 変動金利は安定した低金利が続き、固定金利よりも優位性あり

- 固定金利は今後低下へ

- 住宅ローンの「比較」と「貯蓄&運用」で、万が一に備える

最後に、モゲチェックではピッタリの住宅ローンを提案するサービス「住宅ローン診断」を提供しています。ご利用無料で、全国各地の金融機関からその人に合った住宅ローンをご提案!ぜひご利用ください。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いいたします。

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/JOeXZGMA4VGKENzBpmdP

フラット35ってどんな住宅ローン?

特徴やメリット・デメリットを解説

| フラット35とは?

住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンの利用者が返済できなくなったときに住宅金融支援機構から金融機関に保険金を支払うタイプのフラット35である「保証型」、住宅ローンの債権を住宅金融支援機構が金融機関から買い取るタイプのフラット35である「買取型」と大きく2つに分かれています。

| フラット35の審査の特徴

フラット35は住宅金融支援機構が提供元となっている公的な色合いのある住宅ローンで、さまざまな人が利用しやすいよう設計されています。

年収や雇用形態といった申込人の属性に対する審査は柔軟で、例えばパート・アルバイトや派遣社員といった非正規雇用の方や、業歴の浅い自営業者や法人役員、また転職直後で勤続が浅い方でも利用しやすくなっています。また、団信の加入が必須ではないため、健康上の理由で団信審査に落ち民間金融機関の住宅ローンを組めなかった方も利用しやすいでしょう。

一方で、購入する物件そのものに対する評価は民間金融機関よりも厳しい傾向があります。例えば建築物が適法であることを証明する「検査済証」が交付された物件でないとフラット35は利用できません。その他にも接道義務や住宅の規格、耐久性、耐震性などの基準が設定されています。

<フラット35の主な特徴>

- 返済額が変わらない!

- 全期間固定金利なので、毎月の返済額が急に変わることはありません。返済計画や生活設計をしやすくなっています。

- 繰り上げ返済手数料が無料

- 余計な費用をかけずに繰り上げ返済を進めることが可能です。

- 本人の属性に対する審査が柔軟

- 明確な条件が公表されているので、さまざまな人が利用しやすい設計となっています。非正規雇用の方や

- 団体信用生命保険への加入が任意

- 健康上の理由で民間金融機関のローンを組めなかった人は、団信に加入しない選択肢をとることができます。

- 物件に対する基準に注意

- 物件の性能評価が民間金融機関よりも厳しい傾向にあります。

- 金利水準は高め

- 全期間固定金利なので金利水準が高めです。民間金融機関の変動金利に比べると、返済総額が高くつくリスクがあります。

| 保証型が向いている人は?

フラット35の保証型は、住宅購入時に自己資金を1割以上入れる方に向いており、より低金利で35年固定金利を使うことできたり、「買取型」にはない充実した団信保障を利用することができます。

例えば、ARUHIは自己資金の割合に応じて多種多様な金利プランを用意しています。

| 買取型が向いている人は?

フラット35の買取型は、自己資金を抑えてなるべくフルローンを組みたいという方に向いています。

| フラット35のポイント制とは?

取得する住宅の設備・エリア等に応じて金利を引き下げる制度で、2022年10月に開始されました。

太陽光発電・省エネといった住宅性能や管理・修繕、エリアに応じて1~4ポイントが付与され、最大で10年間・0.5%の金利引き下げを受けることができます。詳細は各社公式サイトにてご確認ください。