住宅ローンの金利とは?仕組みをわかりやすく解説

まずは、住宅ローンの金利の基本的な仕組みについて理解しましょう。

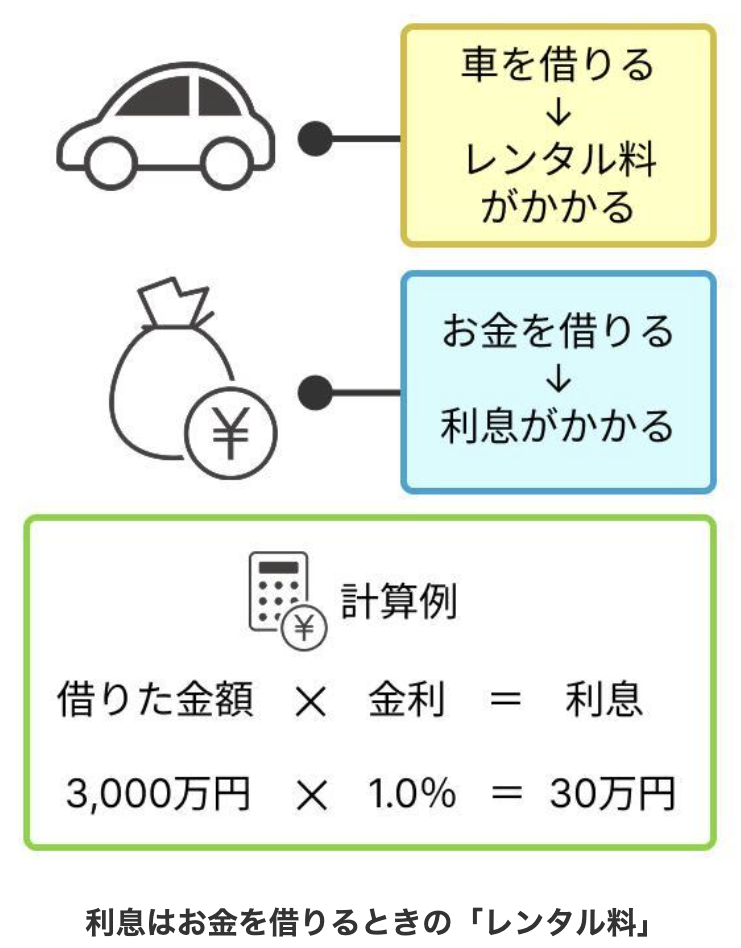

金利=借りたお金の「レンタル料」を計算するための割合

「金利」とは何かを一言で表すと、「お金を借りる際に支払う利息」のことです。

例えると、車や会議室を借りるとレンタル料がかかるように、お金を借りるときにもレンタル料が発生します。

このレンタル料を利息といいます。

次で説明するように、住宅ローンでは「借りた金額+利息」を返済していくことになります。

この利息の計算のもとになる割合が金利です。

たとえば、3,000万円を年1%で借りた場合には、1年間に約30万円の利息が発生します。

年利が2%になれば利息は約60万円に増え、返済総額もその分だけ膨らみます。

このように、住宅ローンの金利は「%(パーセント)」で表示され、この数字が小さいほど利息の負担は少なくなります。

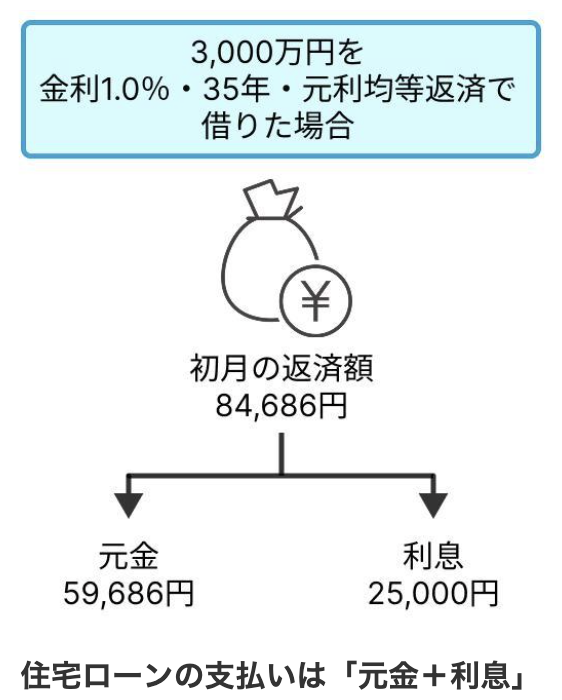

住宅ローンの支払いは「元金+利息」

住宅ローンの返済では、借りたお金(元金)をそのまま返すわけではなく、利息も支払う必要があります。

そのため、総返済額は借入額を大きく上回ります。

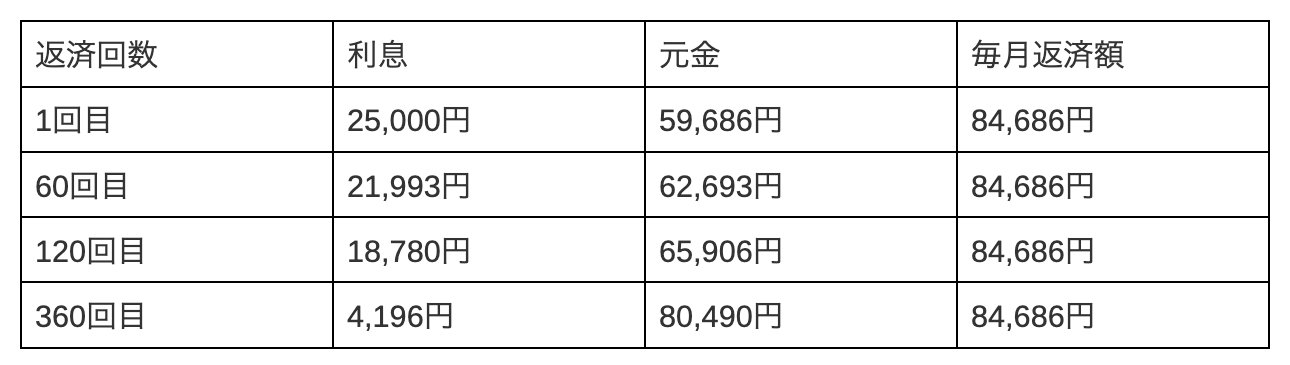

たとえば、3,000万円を金利1.0%・35年・元利均等返済で借りた場合、毎月の返済額は84,686円です。

このうち初月の内訳は、元金が59,686円、利息が25,000円です。

返済の初期ほど返済額に占める利息の割合は大きく、次第に元金の割合が増えていきます。

そのため、返済開始から数年間は「返済しているのに元金がなかなか減らない」と感じることもあります。

年利(年率)ってどういう意味?

住宅ローンの金利は「年利(年率)」で表示されます。

年利1%とは「1年間の利息は借入残高の1%分」という意味です。

身近なところでは、カードローンの年15%という数字を目にしたことがある方もいるでしょう。

この場合、100万円を借りたときの利息は1年間で15万円です。

一方、2026年6月時点の住宅ローン金利は、変動金利では年0.8〜1%台の商品が中心である一方、固定金利では年3%台の商品も見られるなど、金利タイプによって水準に大きな差があります。

100万円を年1%で借りた場合、1年間の利息は1万円ですが、年3%であれば3万円になります。

住宅ローンは借入額が大きく返済期間も長いため、金利差が総返済額に大きく影響します。

金利に大きな差があるのは、住宅ローンでは購入する住宅が担保になるためです。

万一返済できなくなっても、金融機関は住宅を売却することで、貸したお金を回収できる可能性が高いのです。

なお、住宅ローンでは年利を12で割った「月利」を使って、毎月の利息を計算します。

年1%であれば、月利は約0.083%(1% ÷ 12)です。

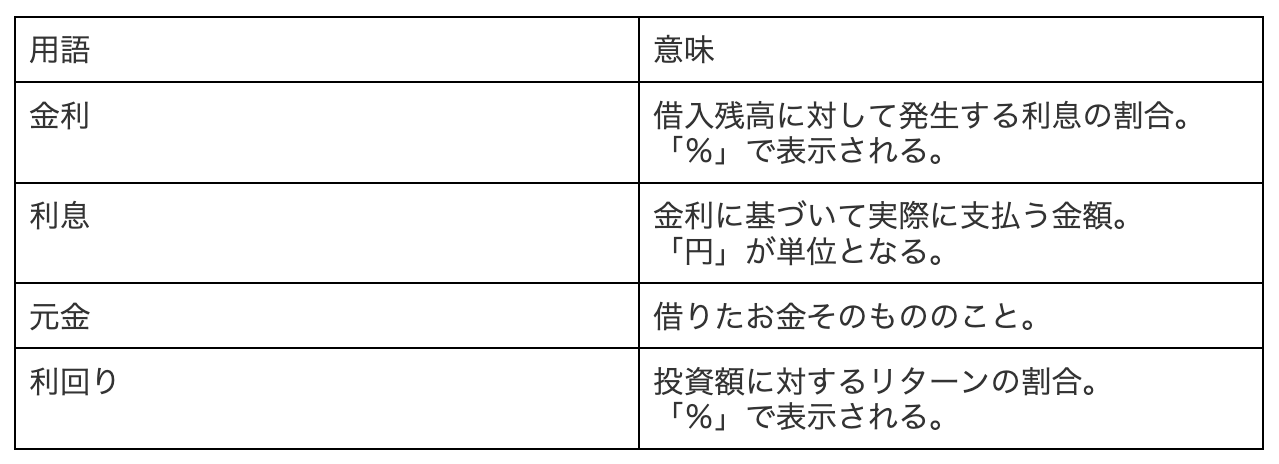

金利・利息・元金・利回りの違いを整理しよう

住宅ローンの話では、「金利」「利息」「元金」「利回り」といった言葉が出てきます。

ここで、4つの用語を整理しておきましょう。

金利と利息の違いのポイントは、金利が「割合」であるのに対し、利息は「金額」であるという点です。

また、利回りは投資する側が得るリターンの割合を示す言葉なので、住宅ローンを借りる場面では基本的に使いません。

住宅ローンの文脈では「金利」と「利息」の2つを正しく理解していれば十分です。

金利が1%違うだけで総返済額は数百万円変わる

ところで「金利が少し違っても大差ないだろう」と思っていませんか?

実は、そうではありません。

たとえば、3,000万円を35年・元利均等返済で借りた場合、金利が年0.9%か年1.9%かによって、総返済額に約612万円もの差が生まれます。

毎月の返済額でみると約1.5万円の差ですが、35年間積み重なると大きな金額になるのです。

0.1%の違いでも約59万円の差が生じるので、影響は無視できません。

「少しでも金利が低い住宅ローンを借りること」が、総返済額を抑えるうえでは非常に重要です。

広告の金利をそのまま信じてはいけない|「基準金利」と「適用金利」の違い

住宅ローンの広告には「変動金利 年0.8%〜」のように、非常に低い金利が記載されています。

しかし、その金利が自分にそのまま適用されるとは限りません。

ここでは、広告の金利に惑わされないために知っておくべき、住宅ローンの金利の仕組みを解説します。

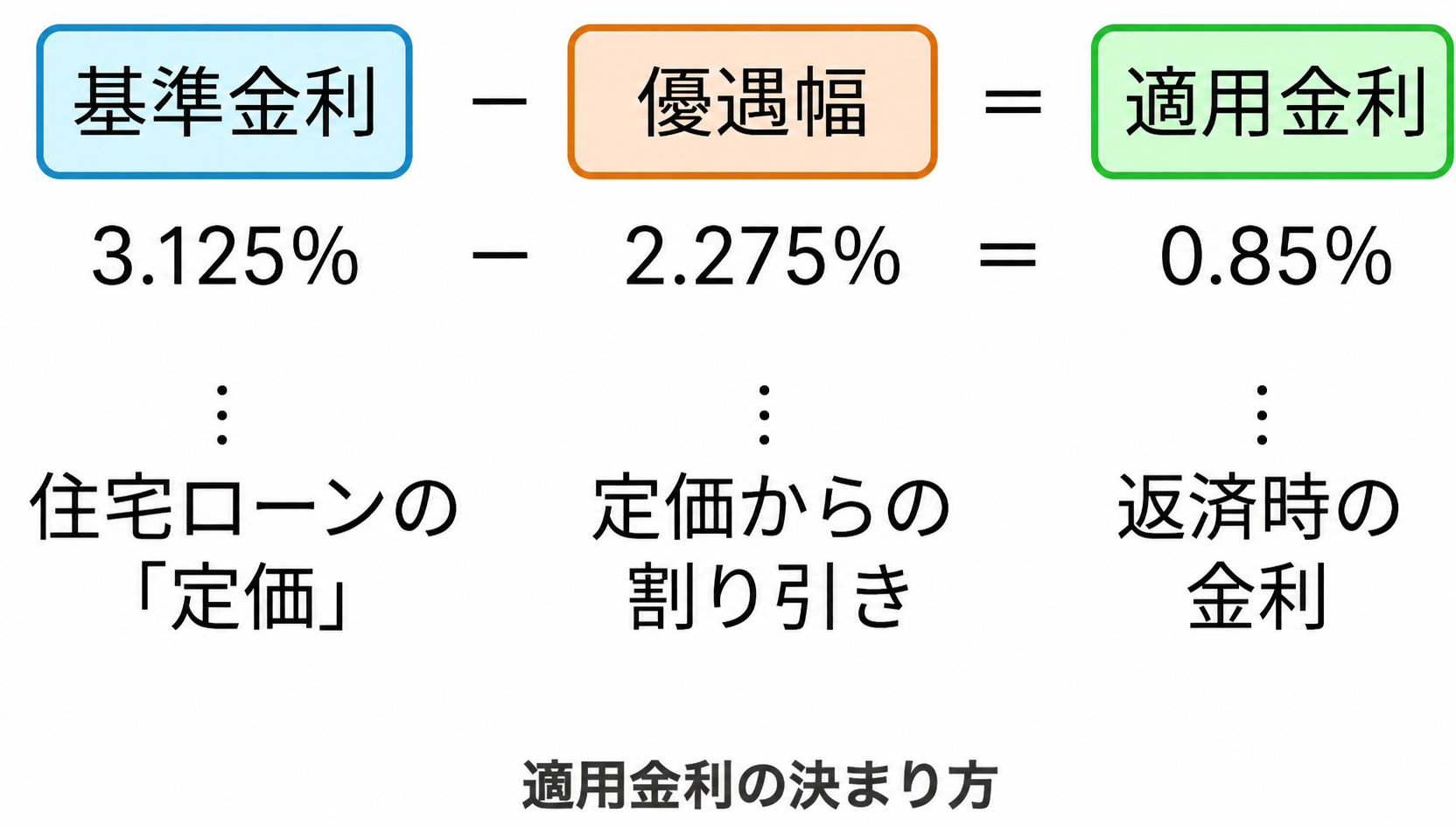

基準金利(店頭金利)とは

基準金利とは、各金融機関が独自に設定する住宅ローン金利の「定価」のことです。

店頭表示金利や店頭金利といわれることもあります。

基準金利は、金融機関のウェブサイトや店頭で確認できます。

2026年6月時点では、主要都市銀行の変動金利の基準金利は3%台前半の水準が中心です。

「え、変動金利って0.8〜1%台ではないの?」と驚く方もいるでしょう。

以降に説明するように、実際には基準金利がそのまま適用されるわけではありません。

なお、変動金利の基準金利は、銀行が信用力の高い企業に短期融資をするときに用いる「短期プライムレート」(短プラ)に連動します。

短プラは2024年以降、日銀の利上げを受けて段階的に引き上げられており、2026年4月にも多くの金融機関で住宅ローンの基準金利が見直されました。

2026年6月時点では、6月の日銀金融政策決定会合で追加利上げが行われるかどうかにも注目が集まっています。

優遇幅(引下げ幅)とは

優遇幅(引下げ幅)とは、基準金利から割り引かれる金利優遇のことです。

優遇幅の大きさは審査によって決まります。

優遇幅の設定には、大きく2つの種類があります。

・全期間引下げ型:完済まで同じ優遇幅が適用される。

・当初引下げ型:当初の一定期間だけ大幅に引き下げられ、その後は優遇幅が縮小する。

特に当初引下げ型は返済開始時の金利が非常に低くなりますが、期間終了後に返済額が急増するケースがあるため、注意が必要です。

適用金利=あなたが実際に払う金利

適用金利とは、「基準金利 − 優遇幅」で算出される、実際の返済時に使われる金利のことです。

たとえば、基準金利3.125%・優遇幅2.275%のときの適用金利は、「3.125% - 2.275% = 0.85%」となります。

2026年6月時点でも、広告などで表示される変動金利は年0.8〜1%台の商品が中心ですが、これは基準金利から大きな優遇幅が差し引かれた後の金利です。

基準金利と適用金利の違いを理解しておきましょう。

ここで気をつけたいのが、広告に大きく掲載されている金利は「最優遇金利」、つまり最大限の優遇幅が適用された場合の金利であるという点です。

これは特定の条件をすべて満たした場合に限って適用されるケースが多いのが実情です。

給与振込口座の指定、指定クレジットカードの契約、携帯電話回線の利用といった複数の条件が課されていることもあります。

そのため、住宅ローンを比較する際は、自分の条件での適用金利を確認することが大切です。

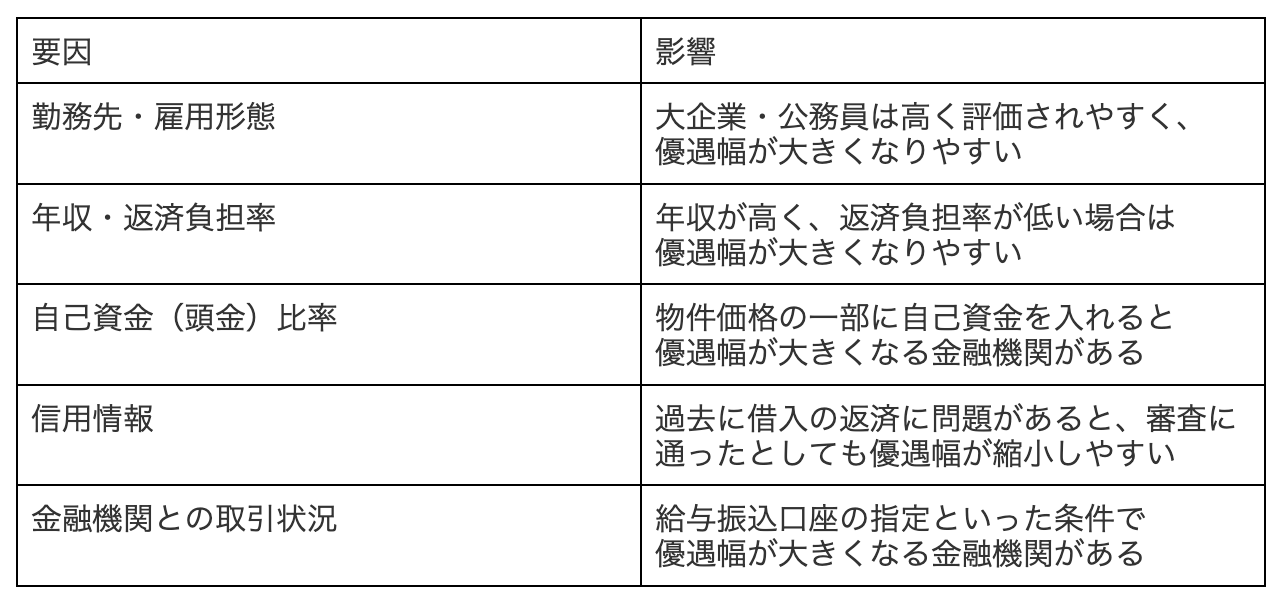

住宅ローン金利が人によって違う理由

前述のとおり、優遇幅は審査によって決まります。

そのため同じ銀行で借りたとしても、「知り合いは0.85%で借りられたのに、自分は1.0%だった」ということが起こり得ます。

主な要因は次の表のとおりです。

このように、金利は金融機関によって一律ではなく、借りる人の条件によって変わるものなのです。

より低い金利で借りるためには複数の金融機関を比較することが重要です。

住宅ローンの金利タイプは3つ

住宅ローンの金利タイプには大きく、「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3種類があります。

仕組みやリスクが異なるため、自分のライフプランに合ったタイプを選ぶことが大切です。

変動金利型:低金利だが上昇リスクあり

変動金利型は、半年ごとに金利が見直されるタイプの住宅ローンです。

2026年6月時点では、主要銀行の変動金利は年0.8〜1%台が中心で、3つの金利タイプのなかでは引き続き低い水準にあります。

6月は固定金利が大きく上昇した一方、変動金利には大きな動きがなく、固定金利との金利差はさらに広がっています。

当初の金利が低いため、毎月の返済額を抑えやすいのが大きなメリットです。

ただし、将来、日銀の追加利上げなどによって変動金利が上昇すれば、返済額や利息負担が増える可能性があります。

短期プライムレートとの関係

詳しくは後述しますが、変動金利の基準金利は短期プライムレート(短プラ)に連動して決まります。

短プラは政策金利と連動しています。

近年は政策金利に連動して短プラが引き上げられており、各金融機関の基準金利も連動して上昇しています。

なお、適用金利は通常、半年ごとに見直されます。

多くの銀行では4月と10月を基準日としており、そこで決まった金利が2〜3か月後の返済分から反映されます。

5年ルール・125%ルールとは

変動金利型には、金利が上がっても返済額の急増を防ぐ仕組みが設けられている場合があります。

それが以下の2つです。

・5年ルール:毎月返済額の見直しは5年に1回

・125%ルール:見直しの際、新しい返済額は従来の125%(1.25倍)が上限

ただし、返済額が変わらなくても適用金利は変化します。

その結果、金利が上がると利息の割合が増え、元金の返済が遅くなります。

これにより、将来の利息負担がより大きくなってしまうリスクがあります。

5年ルール・125%ルールは返済額の急変を防ぐ措置であって、利息負担そのものを軽減するわけではありません。

なお、このルールが適用されるのは、後述する元利均等返済の場合のみです。

また、一部の金融機関ではこれらのルールを採用していないケースもあります。

変動金利型のメリット・デメリット

変動金利型のメリットとデメリットは次のように整理できます。

・メリット①:3つのタイプの中で最も金利が低い

・メリット②:金利が低い間は総返済額を大きく抑えられる

・デメリット①:金利上昇時に返済額が増えるリスクがある

・デメリット②:将来の返済額が確定しないため、長期的な返済計画が立てにくい

このように、変動金利型は「低金利のメリット」と「金利上昇のリスク」がセットになった金利タイプです。

リスクを許容できるかどうかが、変動金利を選ぶかどうかの判断基準になります。

変動金利型が向いている人

以下のような条件に当てはまる人は、変動金利型が向いています。

・大幅な金利上昇時に繰上返済で対応できる資産がある

・返済期間が比較的短い(15〜20年程度)

・金利動向を定期的にチェックでき、借り換えの判断ができる

・世帯収入に余裕があり、月々の返済額増加に耐えられる

逆に、家計にあまり余裕がなく、返済額が増えたときに対応が難しい場合は、次に紹介する固定金利タイプのほうが安心でしょう。

固定金利期間選択型:一定期間だけ固定

固定金利期間選択型は、借入後3年・5年・10年などの一定期間は金利が固定され、その期間が終了したあとに再度金利タイプを選択する仕組みの住宅ローンです。

たとえば、子どもの教育費がかかる今後10年間は返済額を固定しておき、教育費の負担が落ち着いたら借り換えや繰上返済で調整する、といった使い方ができます。

固定期間が終了すると、多くの場合はその時点の金利で変動金利に移行します。

ただし、再度固定金利を選択できる銀行もあります。

固定金利期間選択型のメリット・デメリット

固定金利期間選択型のメリットとデメリットは次のように整理できます。

・メリット①:選んだ期間中は金利が固定され、返済額が安定する

・メリット②:子どもの教育費がかかる期間などの特定期間の支出を計画しやすい

・メリット③:一般的には全期間固定金利型より金利が低い

・デメリット①:固定期間終了後に金利が大幅に上がっていると、返済額が急増する

・デメリット②:固定期間終了後の優遇幅が当初より小さくなる場合がある(当初引下げ型)

・デメリット③:固定期間終了時には5年ルール・125%ルールが適用されないケースが多い

一般的に、固定金利期間選択型のほうが全期間固定金利型よりも金利が低いことが多いのですが、金利上昇のタイミングによっては逆転することもあります。

全期間固定金利型とも比較しながら検討しましょう。

固定金利期間選択型が向いている人

以下のような条件に当てはまる人は固定金利期間選択型が向いています。

・子どもの教育費など、大きな支出が集中する時期がわかっている

・退職金などの予定があり、固定期間終了後に繰上返済できる見込みがある

・全期間固定金利型は金利が高すぎると感じるが、一定期間の安心はほしい

固定金利期間選択型は、変動金利と全期間固定金利の中間に位置するタイプです。

メリットを最大限に活かすには、固定期間終了後の戦略を考えておくことが大切です。

全期間固定金利型(フラット35含む):金利は高めだがずっと安心

全期間固定金利型は、借入時に決まった金利が完済まで一切変わらないタイプの住宅ローンです。

将来どれだけ市場金利が上昇しても、返済額はずっと一定です。

金利変動リスクを完全に遮断できるのが最大の特長といえます。

一方で、金利変動リスクを金融機関側が負う設計であるため、当初の金利は変動金利型より高めになります。

代表的な商品が、住宅金融支援機構が提供する「フラット35」です。

フラット35は最長35年間の固定金利で、全国の金融機関が取り扱っています。

全期間固定金利型のメリット・デメリット

全期間固定金利型のメリットとデメリットは次のように整理できます。

・メリット①:借入時に完済までの返済額が確定し、返済計画が立てやすい

・メリット②:金利上昇リスクがない

・メリット③:フラット35は団信加入が任意のため、健康上の理由で民間ローンの団信に入れない人も利用可能

・デメリット①:変動金利に比べて金利が高い(2026年6月時点:フラット35は3%台前半まで上昇)

・デメリット②:市場金利が下がっても返済額は減らない

・デメリット③:他の金利タイプに変更したくてもできないことがある

全期間固定金利型が向いている人

以下のような条件に当てはまる人は全期間固定金利型が向いています。

・金利の変動に一喜一憂したくない、管理の手間をかけたくない

・返済期間が長い(30年以上)

・収入が今後大きく増える見込みがなく、返済額の安定を最優先にしたい

・収入変動リスクがある自営業者やフリーランスなどであるため、支出を固定したい

全期間固定金利型は当初の金利は高めであるものの、将来の不確実性をなくしたい人にとっては、安心料として検討する価値があります。

2026年6月時点では固定金利が大きく上昇しており、変動金利との金利差は拡大しています。

そのため、金利の低さを重視するなら変動金利が有力です。

一方で、今後の金利上昇がどうしても不安な人、毎月返済額を完済まで固定したい人、収入に変動リスクがある人は、固定金利も選択肢になります。

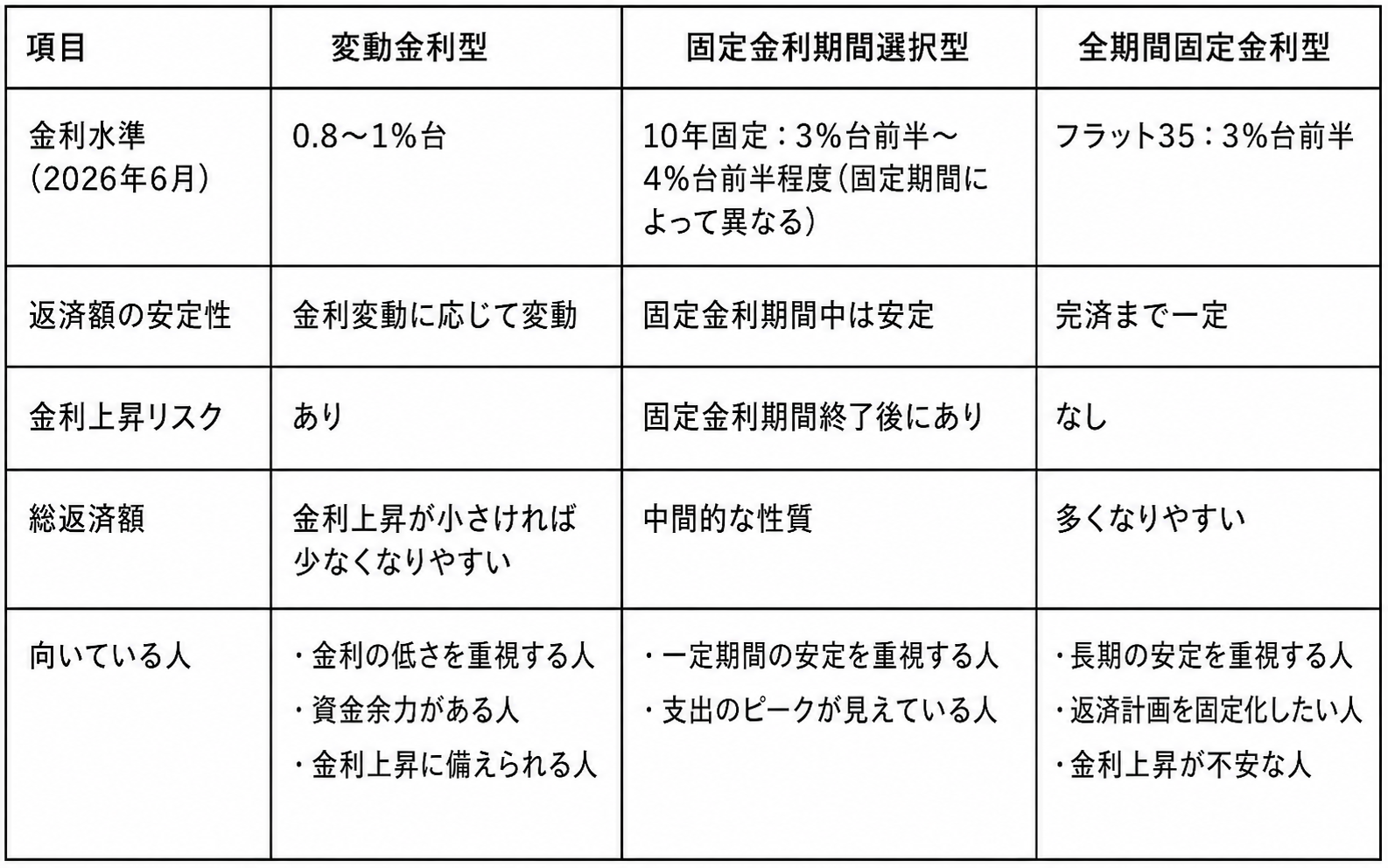

3つの金利タイプ比較まとめ表

ここまでに解説した3つの金利タイプを一覧で比較します。

どの金利タイプにも一長一短があり、万人に共通する正解はありません。

大切なのは、自分の返済期間・収入の見通し・リスク許容度に合ったタイプを選ぶことです。

迷ったら「モゲチェック」で自分に合う銀行を診断

金利タイプの選択は、個人の年収や家族構成、返済期間、リスクへの考え方など、さまざまな要素が絡み合います。

だからこそ、複数の銀行・金利タイプを比較して判断することが重要です。

そんなときに活用できるサービスがモゲチェックの「住宅ローン診断」です。

年収や物件情報などを入力するだけで、主要銀行のなかから自分に合った金融機関と金利プランを完全無料で診断できます。

診断後は審査の申込みまでオンラインで可能。

チャットでのサポートも受けられるので初めてでも安心して住宅ローンを選べます。

まずは無料の診断ツールを活用して、自分の条件に合った選択肢を把握してみましょう。

住宅ローン金利はどうやって決まる?決定の仕組みを図解

変動金利と固定金利では、金利の決まり方からまったく異なります。

ここでは、それぞれの金利が決まるメカニズムを解説します。

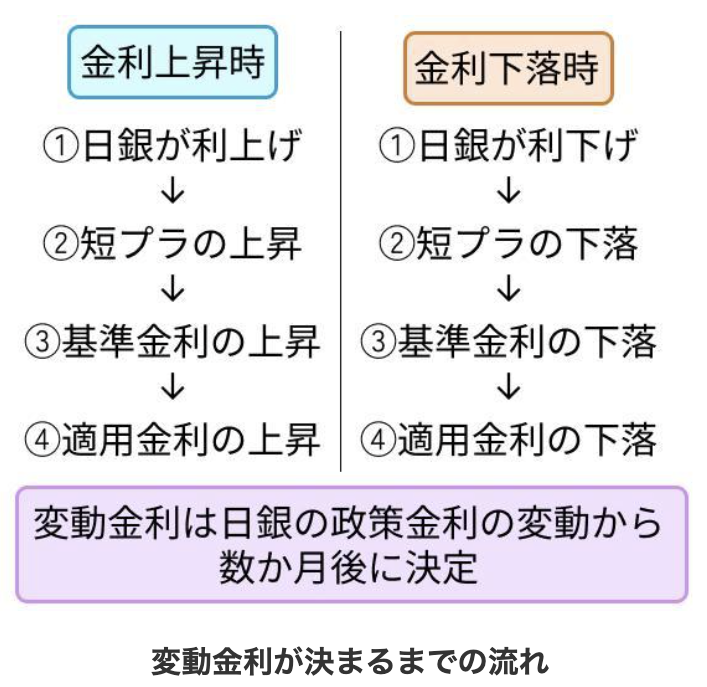

変動金利が決まるまでの流れ

変動金利は、日銀の政策金利の変動を受けて、以下の4つのステップを経て決まります。

1)日銀が政策金利を設定する(2026年6月時点:0.75%)

2)金融機関が短期プライムレート(短プラ)を設定する(例:1.875%)

3)短プラに連動して基準金利が決まる(例:3.125%)

4)基準金利から優遇幅を差し引いて適用金利が決まる(例:3.125% − 2.275% = 0.85%)

金利上昇は、「日銀が利上げをする→短プラが上がる→基準金利が上がる→適用金利も上がる」という連鎖によって起こります。

2024年3月に日銀がマイナス金利政策を解除して以降、日銀は段階的に利上げを進めてきました。

これに伴って、短期プライムレートや住宅ローンの基準金利も引き上げられています。

2026年6月時点では、6月15日・16日の金融政策決定会合で追加利上げが行われるかどうかが注目されています。

仮に利上げが実施された場合、多くの銀行では次回の基準金利見直しタイミングで変動金利に反映される可能性があります。

固定金利が決まるまでの流れ

固定金利は、変動金利とは異なるメカニズムで決まります。

1)10年国債利回り(長期金利)が変動する

2)機構債などの市場金利が連動して変動する

3)金融機関が固定金利の基準金利を設定する

4)基準金利から優遇幅を差し引いて適用金利が決まる

固定金利は主に「10年国債利回り(長期金利)」に連動します。

長期金利は、国内外の経済状況、物価上昇率、日銀の金融政策への市場の予測などのさまざまな要因で日々変動しています。

このように将来の見通しが反映されるため、固定金利は変動金利よりも先に動きやすいという特徴があります。

実際に、固定金利は2023年から先行して上がり、変動金利が本格的に上がり始めたのは2024年後半からです。

なお、フラット35の金利は、新発10年国債利回りに連動する「機構MBSの利率」をベースに、住宅金融支援機構の調整と金融機関等のサービシングフィーが反映されて決まります。

金利を左右するその他の要因

政策金利や国債利回りといった市場動向以外にも、住宅ローン金利は各金融機関の経営環境・経営判断が影響を与えます。

その1つ目は団信(団体信用生命保険)の保障内容で、住宅ローンに付帯する団信の種類によっては上乗せ金利が必要になります。

2つ目は銀行間の顧客獲得競争です。

住宅ローンは銀行にとって重要な収益源であり、顧客獲得のための競争が起きています。

3つ目は預金量や資金調達コストの差です。

大手都市銀行と地方銀行、ネット銀行ではこれらが異なり、それが金利設定の差につながってきます。

このことからも、住宅ローンを有利な条件で借りるためには複数の銀行を比較することが重要です。

住宅ローンの利息・返済額はどう計算する?計算方法をわかりやすく解説

ここからは、利息や毎月の返済額がどのように計算されるのかを具体的に見ていきましょう。

計算式そのものは複雑ですが、仕組みを理解すれば金利の違いがもたらす差を実感できます。

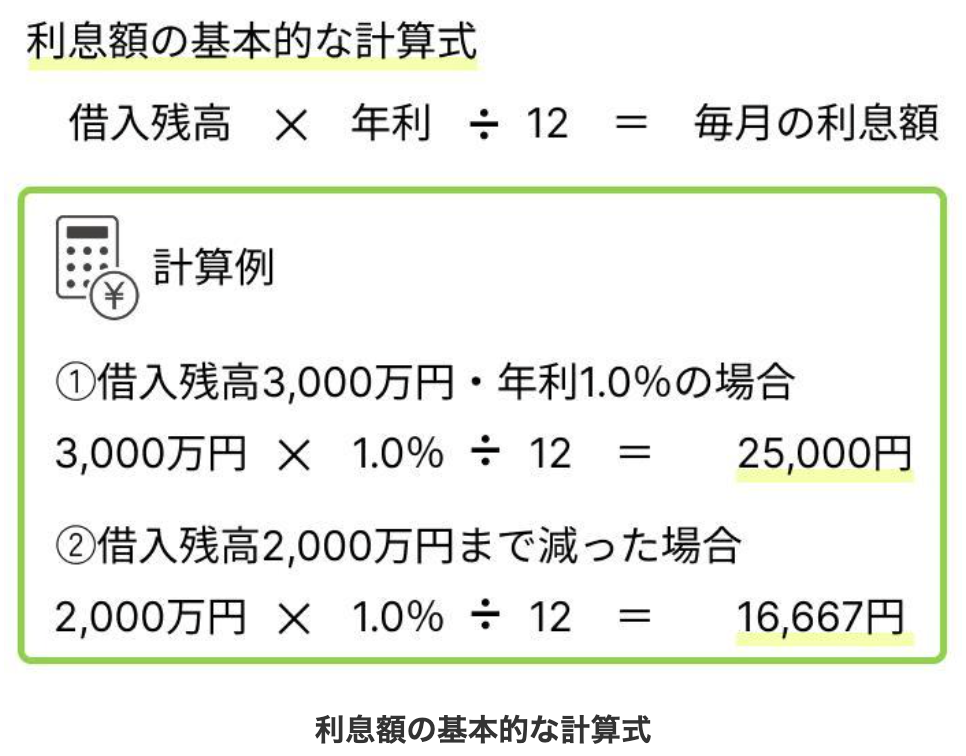

利息額の基本的な計算式

住宅ローンの利息は、次の式で計算できます。

返済が進んで残高が2,000万円に減ると、その月の利息は16,667円まで減ります。

つまり、返済が進むほど利息の負担は軽くなっていく仕組みです。

このように、残高が大きく、金利が高いほど毎月の利息額は増えます。

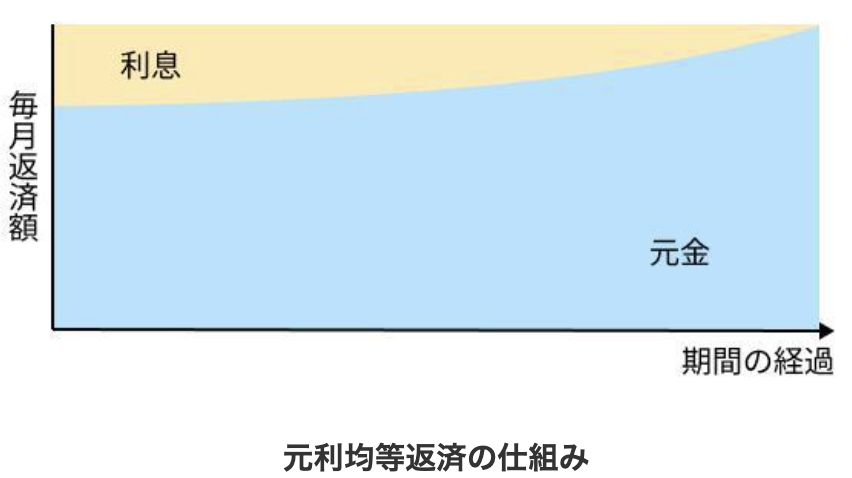

元利均等返済の仕組みと計算方法

元利均等返済は、「毎月の返済額(元金+利息の合計)が一定」になる返済方法です。

住宅ローン利用者の大多数がこの方式を選択しています。

毎月返済額は次の計算式で求めることができます。

毎月返済額 = 借入金額 × 月利 × (1+月利)^返済回数 ÷ {(1+月利)^返済回数 − 1}

計算式がややこしいので、計算結果を見てみましょう。

3,000万円・金利1.0%・35年返済の場合は、毎月返済額が84,686円になります。

なお、毎月の返済額は一定ですが、その内訳は毎月変化していきます。

返済初期は利息の割合が大きく、返済が進むにつれて元金の割合が増えていきます。

つまり最初は元金が減るスピードが遅いのが元利均等返済の特徴です。

元利均等返済のメリットとしては、毎月の返済額が一定のため家計の見通しが立てやすい点があります。

デメリットとしては、次に紹介する元金均等返済に比べて元金の減りが遅いため、総返済額がやや多くなります。

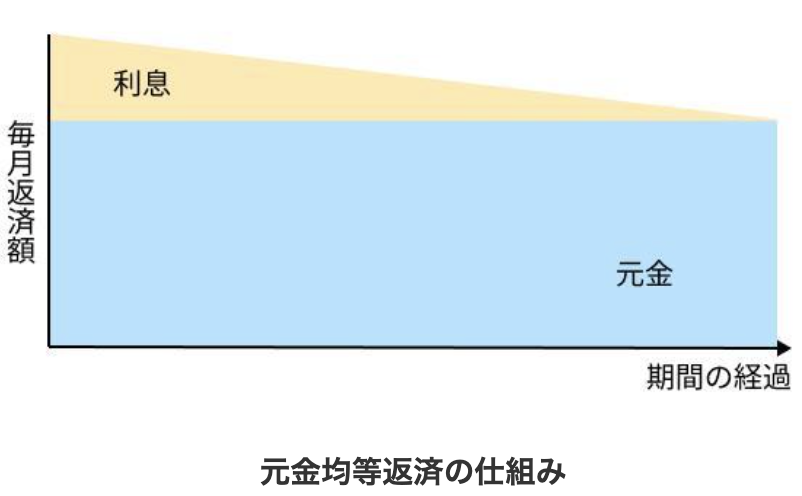

元金均等返済の仕組みと計算方法

元金均等返済は、「毎月の元金返済額が一定」で、それに残高に応じた利息を加算する返済方法です。

返済が進むにつれて、毎月の返済額が徐々に減少していくのが特徴です。

そのため、元利均等返済よりも計算式はシンプルです。

毎月返済額 = 借入金額 ÷ 返済回数 + 借入残高 × 月利

3,000万円・金利1.0%・35年返済の場合、元金の月額は71,429円(3,000万円÷420回)で固定されます。

これに毎月の利息が加わります。

初月は96,429円と元利均等返済よりも高くなりますが、最終月付近には大きく下がります。

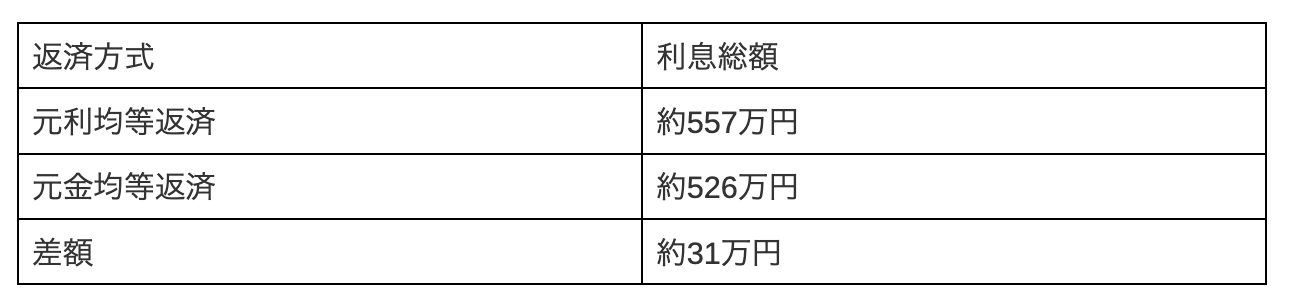

元利均等返済と元金均等返済の利息総額を比較すると、次のようになります。

元金均等返済のほうが利息総額は約31万円少なくなるというメリットがあります。

しかし、返済初期は家計の負担が重くなる点がデメリットです。

また、当初の返済額が大きいぶん、審査がやや厳しくなる傾向があります。

どちらの返済方式を選ぶかは、家計の余裕度と返済計画によって判断しましょう。

シミュレーションツールやアプリで簡単に計算する方法

この記事では計算式も紹介しましたが、複雑な計算を自分で行う必要はありません。

住宅ローンの返済額は、無料のシミュレーションツールやアプリを使えば誰でも簡単に、ミスなく試算できます。

モゲチェックの「住宅ローン返済額シミュレーション」では、借入額・金利・年数を入力するだけで返済額をシミュレーションできます。

また、「金利ランキング」「住宅ローン診断」でも主要銀行の金利を自動で比較しながらシミュレーションを行えます。

これらのツールを使えば、「金利が0.1%違うとどれだけ差が出るか」を直感的に確認することもできます。

もちろん、どれだけ使っても完全無料です。

【シミュレーション】金利の違いで返済額はどう変わる?借入額・金利別に比較

ここからは具体的な数字を使って、金利の違いが返済額にどれだけ影響するのかを見ていきます。

借入額3,000万円と4,000万円の2パターンでのシミュレーション結果を一覧にしました。

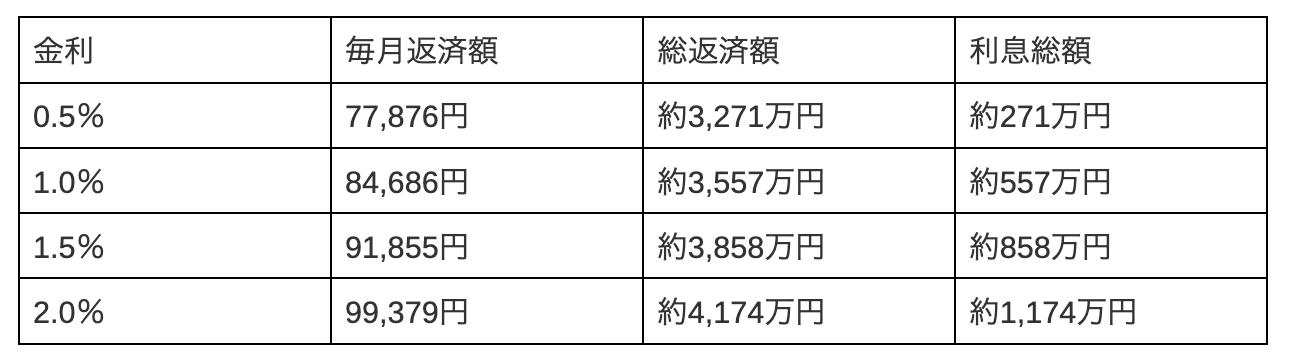

3,000万円を35年ローンで借りた場合

まずは同じ3,000万円を借りた場合で、金利が0.5~2.0%の場合の毎月返済額・総返済額・利息総額を見てみましょう。

条件は、元利均等返済・ボーナス返済なし・金利変動なしという前提です。

金利0.5%と2.0%を比べると、毎月返済額の差は21,503円、利息総額では900万円以上の開きがあります。

同じ物件を買っても、金利が違うだけで支払う利息が4倍以上になるのです。

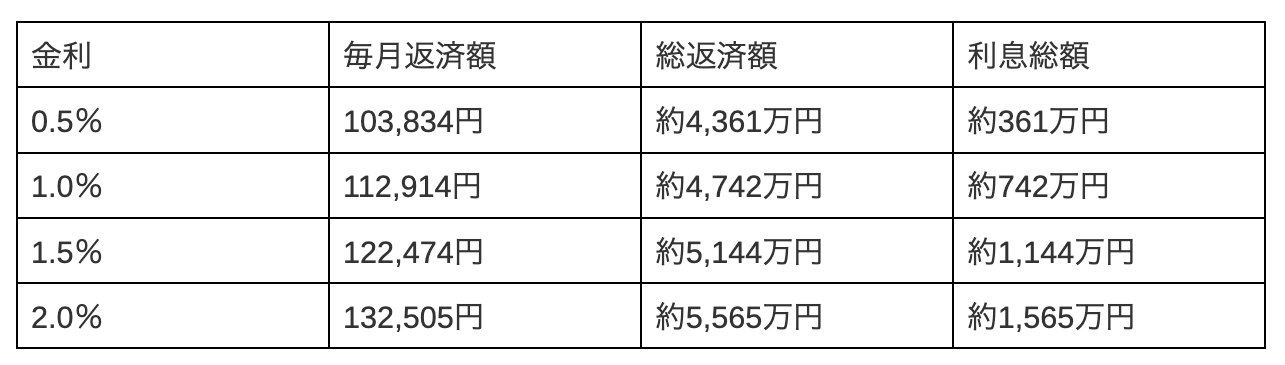

4,000万円を35年ローンで借りた場合

借入額が大きくなると、金利差の影響はさらに拡大します。

金利0.5%と2.0%では、毎月返済額は28,671円、総返済額では1,200万円以上の差になります。

借入額が1,000万円増えるだけで、金利差による影響も大きく膨らむことがわかるでしょう。

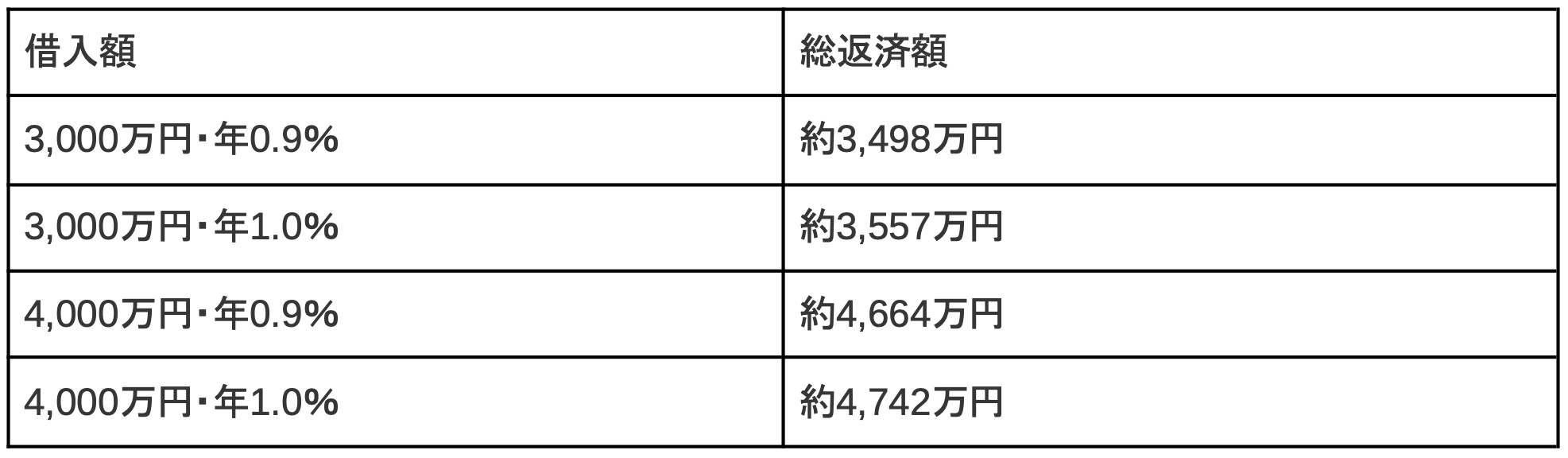

金利が0.1%違うと総返済額はいくら変わるか

ここまで金利差が0.5~1.5%もある場合のシミュレーションを行いましたが、もっと金利差が少ない場合はどうなるでしょうか。

以下のように、借入額と返済期間が大きい住宅ローンではたとえ0.1%でも無視できない金額になります。

4,000万円の借入であれば、0.1%の差だけで約78万円も総返済額が変わります。

つまり、0.1%でも低い金利で借りることが、長い目で見ると大きな節約につながるのです。

みんなの住宅ローン金利は何%?最新の相場と統計データ【2026年版】

借りようとしている住宅ローンの金利が相場よりも高いのか、低いのかは重要なポイントです。

そこで、2026年最新の金利相場と、実際の利用者がどのような選択をしているのかを、統計データをもとに確認していきましょう。

変動金利の相場

2026年6月時点の主要銀行の変動金利の適用金利(最優遇金利)は、年0.8〜1%台が中心です。

モゲチェックの最新ランキングでは、PayPay銀行が年0.850%、SBI新生銀行が年0.990%、SBIマネープラザ(住信SBIネット銀行)が年0.950%など、年1%前後の商品が紹介されています。

2026年6月は、変動金利には大きな動きがありませんでした。

一方で、固定金利は長期金利の上昇を受けて大きく引き上げられており、変動金利と固定金利の金利差は拡大しています。

ただし、日銀の追加利上げが行われれば、今後の基準金利や適用金利に反映される可能性があります。

変動金利を選ぶ場合は、現在の低金利だけでなく、将来の返済額増加にも備えておくことが重要です。

固定金利の相場

固定金利は、長期金利の上昇を受けて変動金利よりも先行して上昇してきました。

2026年6月時点では、固定金利は大きく上昇しています。

長期金利の上昇を受けて、10年固定金利や全期間固定金利は多くの金融機関で引き上げられました。

フラット35(融資率9割以下・返済期間21年以上35年以下、団信加入の場合)も、2026年6月は3%台前半まで上昇しています。

固定金利は10年国債利回りなどの長期金利と概ね連動します。

2026年6月は長期金利の上昇を背景に、各銀行の固定金利が過去最大級に引き上げられ、変動金利との金利差は過去最大級の水準まで拡大しています。

みんなが選んでいる金利タイプの割合

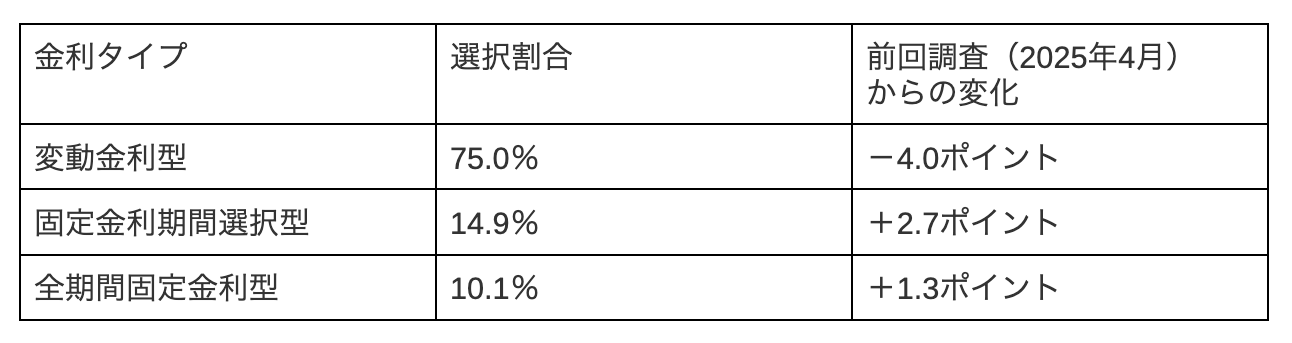

住宅金融支援機構が公表した「住宅ローン利用者の実態調査」(2026年1月調査)によると、2025年4月〜9月に住宅ローンを借り入れた人の金利タイプ別の選択割合は次のとおりです。

依然として変動金利型が約4分の3を占めていますが、前回調査からは4.0ポイント縮小しました。

一方、固定金利期間選択型と全期間固定型はいずれも増加しています。

同調査によれば、この変化の背景には、日銀の利上げによる金利上昇への意識の高まりがあります。

また、今後1年間の住宅ローン金利の見通しについて「現在よりも上昇する」と回答した割合は73.7%と、前回調査から8.0ポイント増加しました。

金利の先高観が広がるなか、固定金利を選ぶ人が徐々に増えている状況だと言えます。

しかし、変動金利と固定金利の金利差は大きく、全体としては変動金利を選ぶ人が多くなっています。

みんないくら借りている?借入額と月々の返済額の目安

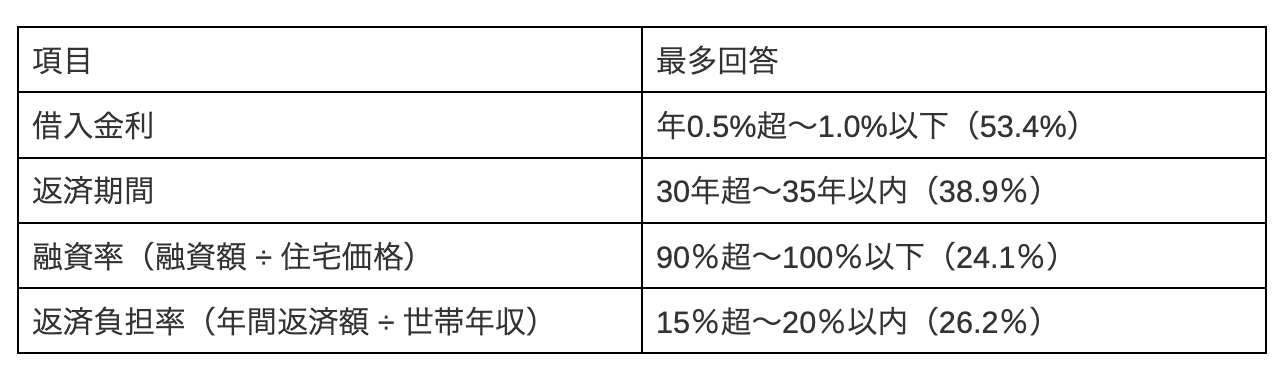

住宅金融支援機構の「住宅ローン利用者の実態調査」(2026年1月調査)によると、住宅ローン利用者の借入金利・返済期間・返済負担率の最多回答は次のとおりです。

しかし、これらの統計はあくまで「他の人がどう選んでいるか」の参考値です。

住宅ローンは年齢や年収、資産状況などによって適切な借入額の差が大きく、平均値や最多回答が必ずしも目安になるとは限りません。

自分にとっての適正な借入額は、世帯年収・生活費・将来のライフイベント(教育費・老後資金など)を踏まえて個別に判断する必要があります。

調査結果を参考にしつつも自分の家計に当てはめてシミュレーションすることが大切です。

【2026年最新】住宅ローン金利の動向と今後の見通し

「金利がこれからどうなるのか」は、これから住宅ローンを借りるうえで重要な要因です。

ここでは、2026年最新の金利動向と今後の見通しを整理します。

日銀の利上げ(政策金利0.75%)が住宅ローンに与える影響

日銀は2026年4月の金融政策決定会合で、政策金利を0.75%程度に据え置きました。

一方で、9名の政策委員のうち3名が利上げを求める修正案を出しており、2026年6月時点では追加利上げの可能性が注目されています。

仮に6月15日・16日の金融政策決定会合で追加利上げが行われた場合、変動金利の基準金利にも影響する可能性があります。

多くの銀行では4月と10月に変動金利の基準金利を見直すため、既存借入者への反映は10月の見直しを経て、翌年1月返済分からとなるケースが一般的です。

ただし、金融機関によって対応時期は異なります。

一方で、すでに固定金利で借りている人の金利は変わりません。

返済額を固定できる点は、固定金利の大きなメリットです。

変動金利は今後どうなる?将来的な引き上げ見込みとその先

結論から言えば、日銀が追加利上げを行う可能性がある以上、変動金利のさらなる上昇は視野に入れておく必要があります。

ただし、2026年6月時点では、固定金利の上昇幅のほうが大きく、変動金利との金利差は拡大しています。

そのため、現在の金利環境では、変動金利は引き続き有力な選択肢です。

一方で、将来の金利は誰にも正確には予測できません。

変動金利を選ぶ場合は、0.25%刻みで金利が上がった場合の返済額を試算し、どの程度の金利上昇まで家計が耐えられるかを確認しておきましょう。

固定金利はなぜ上昇が続くのか

固定金利は、2026年6月に大きく上昇しました。

背景にあるのは、固定金利が長期金利(10年国債利回りなど)の動きの影響を受けやすいためです。

長期金利は、将来の景気や物価、そして今後の金融政策の見通しを市場が織り込んで動きます。

2026年6月は長期金利の上昇により、銀行が固定金利の資金を調達するコストが上昇しました。

その結果、フラット35を含む固定金利型の住宅ローンは大幅な引き上げとなっています。

一般に、長期金利は将来の短期金利見通しに加え、不確実性に対する上乗せ分(タームプレミアム)を含んで形成されると考えられています。

そのため、景気の持ち直しや物価上昇が続くと見られる局面では、市場で先行きの金利水準も高まりやすいと受け止められ、長期金利は上がりやすくなります。

固定金利の住宅ローンはこの長期金利の影響を受けやすいため、フラット35などの固定金利も上昇しやすくなります。

つまり、「日銀が利上げを続けるから固定金利が上がる」というより、まず市場が景気や物価の先行きを織り込み、その結果として長期金利が上がり、固定金利にも反映されると考えるほうが実態に近いでしょう。

また、固定金利は長期間にわたる資金調達コストや金利変動リスクへの備えも金利に反映されやすいため、長期金利が上がる局面では上昇しやすい構造があります。

フラット35も全期間固定金利型の商品であり、毎月の金利情報は住宅金融支援機構のサイトで公表されています。

住宅ローン金利は今後どこまで上がる?日銀会合と今後の見通し

2026年6月時点では、6月15日・16日の金融政策決定会合で追加利上げが行われるかどうかが大きな焦点になっています。

仮に政策金利が0.25%引き上げられれば、変動金利にも遅れて影響する可能性があります。

ただし、今後の金利は物価動向、賃金上昇率、為替水準、海外情勢、国内景気など多くの要因に左右されます。

将来の金利を正確に当てることはできません。

そのため、金利がいくらになるかを予想するよりも、金利が上がっても家計が耐えられるかをシミュレーションしておくことが合理的です。

変動金利と固定金利はどっちがいい?後悔しない金利タイプの選び方

住宅ローンを検討するうえで、多くの方が悩むポイントの1つが金利タイプの選択です。

ここでは、後悔しない選び方を解説します。

ライフプランから考える金利タイプの選び方

王道となるのは、自分のライフプランを分析して、それに合ったタイプを選ぶ方法です。

ここでは次の4つのポイントが判断の軸になります。

・返済期間:短いほど金利上昇の影響は小さく、長いほど影響が大きい

・将来の収支見込み:収入が増える見込みがあるか、大きな支出が控えているか

・金利上昇への耐性:返済額が増えても家計が維持できるか

・リスク許容度:金利の変動に一喜一憂するタイプか、気にしないタイプか

たとえば、返済期間が15年以下のように短い場合は金利上昇時のデメリットが小さく、低金利の変動金利のメリットが大きいといえます。

一方、返済期間が30年以上であれば固定金利の安心感を取ってもよいでしょう。

また、子どもの教育費のピークまで10年という状況であれば、10年固定金利で借りることも選択肢になります。

共働き・ペアローンで世帯収入に余裕があるなら、変動金利のリスクを取ってもよいでしょう。

重要なのは、「今の金利が低いから」という理由だけで変動金利を選ばないことです。

住宅ローンは長期の契約であり、その間に経済環境や家計の状況は大きく変わる可能性があります。

変動金利が向いている人の特徴

変動金利が向いているのは、金利上昇に対応できる余裕がある人です。

・世帯年収に対して借入額が少なく、返済負担率が20%以下

・繰上返済に回せる貯蓄や余剰資金がある

・返済期間が短い(20年以下)

・金利ニュースや日銀の動向を定期的にチェックできる

・金利が上がっても、生活に支障が出ない

このような人であれば、変動金利のデメリットが小さく、金利が低いというメリットを優先してもよいと言えます。

固定金利が向いている人の特徴

固定金利が向いているのは、返済額の安定と計画性を最優先にしたい人です。

・返済期間が30年以上と長い

・片働きや自営業で収入に対するリスクがある

・金利のことを考える手間や不安を減らしたい

・繰上返済に回す余裕があまりない

・将来の支出(教育費・介護費など)が大きくなる見込みがある

固定金利は変動金利よりも高く設定されますが、その本質は「安心の保険料」です。

将来の金利上昇リスクをゼロにできるという価値を、コストに見合うと判断できるかどうかがポイントです。

ミックスローンでリスクを分散する方法

変動金利と固定金利の二者択一ではなく、その2つを組み合わせたミックスローンという選択肢もあります。

これは、借入額の一部を変動金利、残りを固定金利で組む方法です。

たとえば、4,000万円の借入のうち2,000万円を変動金利(0.85%)、2,000万円を全期間固定金利(3.21%)で組むといったことができます。

この方法のメリットは、変動金利の部分は低金利のメリットを享受しつつ、固定金利で金利上昇リスクを抑えるというバランスがとれることです。

一方で、ローン契約が増えることによる手数料の増加や、管理の手間の増加、またそもそも借りたい銀行に取り扱いがあるかどうかといった注意点があります。

ミックスローンを検討する場合には、これらの注意点についても考慮しましょう。

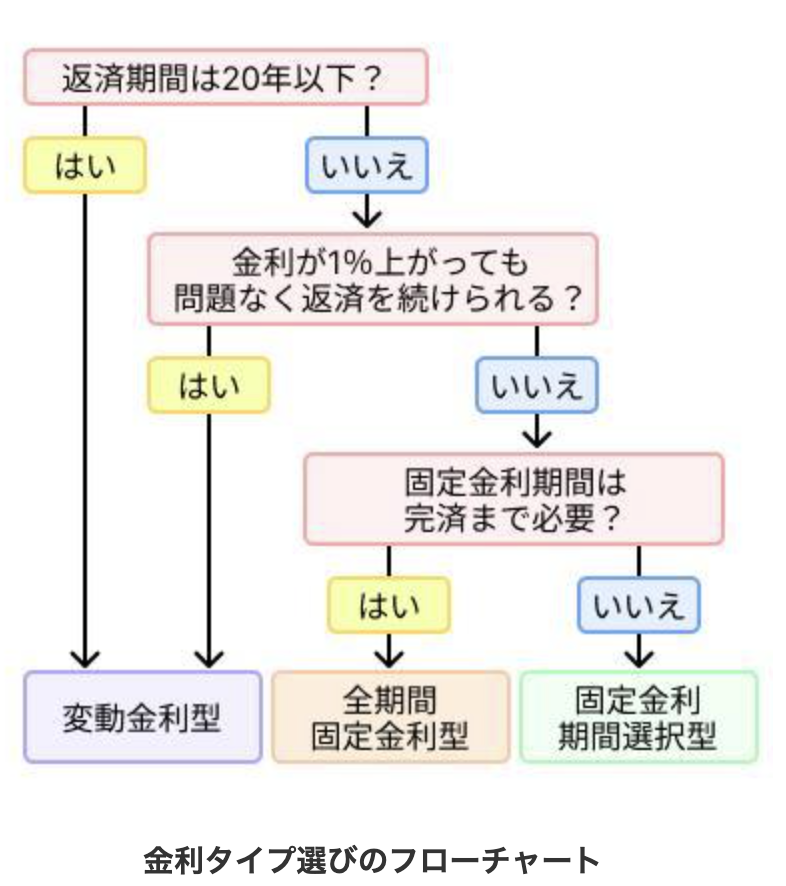

金利タイプ選択フローチャート

ここまで読んでも「まだ迷う」という方のために、おすすめの金利タイプを選べるフローチャートを用意しました。

あくまで目安ですが、自分に合った金利タイプの方向性をつかむのに役立ててください。

金利上昇に備える|住宅ローンで損しないためにやるべきこと

近年、金利上昇が現実のものとなりました。

住宅ローンで損をしないために、「金利が低い今のうちに何をしておくか」が重要です。

ここでは、具体的な備えの方法を解説します。

繰上返済で利息の増加を抑える

繰上返済とは、毎月の返済とは別に、まとまった金額を前倒しで返済することです。

元金を早く減らせるため、将来の利息負担を軽減できます。

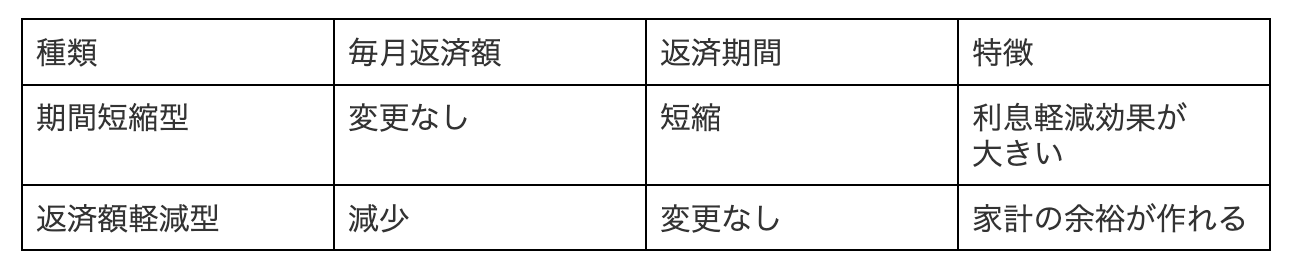

繰上返済には2つの方法があります。

3,000万円・金利1.0%・35年返済のローンの場合、5年目に100万円を期間短縮型で繰上返済すると、返済期間が約15か月短縮され、利息総額は約27万円減少します。

ただし、住宅ローン減税は借入残高に基づいて控除額が決まるため、控除期間中に繰上返済を行うと、控除額が減ってしまう可能性があります。

控除期間が終わるまで繰上返済を待ったほうが有利になるケースもあるため注意しましょう。

一方で、金利上昇局面では、手元資金を繰上返済に充てるだけでなく、長期分散積立投資に回すという考え方もあります。

住宅ローンの金利が低いうちは、繰上返済で確実に利息負担を減らすよりも、NISAなどを活用して長期でコツコツ積み立てることで、将来に向けた資産形成につながる場合があります。

ただし、投資には元本割れのリスクがあるため、生活防衛資金を確保したうえで、ローン金利・住宅ローン減税・家計の状況とのバランスを見ながら判断することが大切です。

借り換えで金利条件を見直す

現在の金利が相場よりも高いのであれば、他の金融機関への借り換えを検討する価値があります。

借り換えを検討する目安は、一般的に次の3つの条件がそろった場合です。

・金利差が0.5%以上ある

・残りの返済期間が10年以上ある

・残高が1,000万円以上ある

ただし、借り換え時には事務手数料・保証料・登記費用・印紙税などの諸費用が発生します。

その目安は残高の約2〜3%で、たとえば残高2,000万円であれば、約40〜60万円の諸費用がかかる計算になります。

削減できる利息が諸費用を上回るかどうかをシミュレーションして判断しましょう。

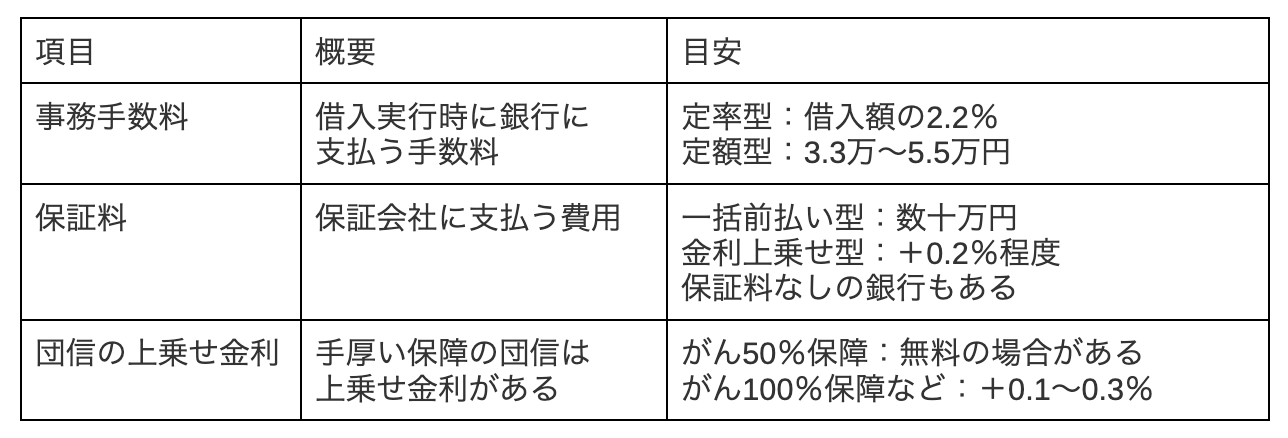

金利だけで選ばない|団信・手数料・保証料を含めた総コストで比較する

住宅ローンの比較では、つい金利に注目しがちです。

しかし、金利が低くてもその他の費用が高ければ、トータルコストでは逆転することがあります。

金利のほかにも以下のような項目を確認しましょう。

重要なのは、金利が最も低い銀行と、これらのコストを含めて最も低コストな銀行は必ずしも一致しない点です。

これらの費用も含めた実質コストで比較しましょう。

そのうえで、住宅ローンを比較するときは、金利や手数料だけでなく、「どのリスクに備えたいか」という視点も大切です。

たとえば、固定金利は将来の金利上昇リスクに備えやすく、返済額が変わらない安心感があります。

一方、疾病保障付き団信は、病気や就業不能など、万一の際の家計への影響に備えるための選択肢です。

金利上昇リスクは、特に変動金利を選ぶ場合に多くの人に共通して考えるべきリスクですが、健康上のリスクは発生時期や影響の大きさに個人差があります。

どちらを優先するかは、家計の余力や働き方、貯蓄状況などに応じて判断しましょう。

安心を重視するなら、固定金利と疾病保障付き団信をあわせて検討する考え方もあります。

住宅ローン減税も忘れずチェック

住宅ローン減税(住宅借入金等特別控除)は、年末時点の借入残高の0.7%を最大13年間、所得税・住民税から控除できる制度です。

現時点の住宅ローン減税の主なポイントは次のとおりです。

・控除率:年末借入残高の0.7%

・控除期間:新築住宅は原則13年、中古住宅は10年

・借入限度額:住宅の環境性能によって異なる(長期優良住宅・低炭素住宅は最大4,500万円、子育て世帯・若者夫婦世帯は5,000万円)

・所得要件:合計所得金額2,000万円以下

なお、住宅ローン減税の制度内容は年度ごとに改正される可能性があるため、最新の情報は国税庁「住宅借入金等特別控除」のページで確認しましょう。

自分に最適な住宅ローンを見つけるには?無料診断の活用法

ここまで、住宅ローンの金利に関する知識を幅広く解説してきました。

しかし、実際に「自分にとって最適な1本」を見つけることは簡単ではありません。

ここでは、効率よく最適な住宅ローンを見つけるための具体的な方法を紹介します。

複数の金融機関を比較することが大切な理由

すでに何度か説明してきましたが、住宅ローンは金融機関ごとに商品設計が大きく異なります。

同じ年収・同じ物件であっても、借入先が違えば適用金利が変わります。

さらに、以下の要素も銀行ごとに異なります。

・事務手数料の体系

・保証料の有無と金額

・団信の保障内容と上乗せ金利

・審査基準の厳しさ

・繰上返済の手数料や条件

1つの銀行だけで決めてしまうと、こうした差に気づかないまま契約してしまうリスクがあります。

銀行選びで後悔しないためにも、最低でも2〜3行は比較するようにしましょう。

モゲチェックなら最適な住宅ローンを無料で診断できる

比較をするのは重要ですが、多数の銀行を1つずつ調べるのは非常に大変です。

そこで活用したいのが、モゲチェックの「住宅ローン診断」です。

「住宅ローン診断」は、年収・勤務先・物件情報などの基本的な情報を入力するだけで、主要銀行のなかから自分に合った金融機関と金利プランの提案を完全無料で受けることができます。

「住宅ローン診断」を利用すれば、主要銀行の金利を横断的に比較でき、仮審査の申込みまでオンラインで完結します。

新規借入・借り換えのどちらにも対応しています。

住宅ローン金利は銀行間の競争が激しく、少し条件が変わるだけで最適な銀行が変わります。

自分の条件ではどの銀行が有利なのかを把握するために、まずは無料の「住宅ローン診断」を試してみてはいかがでしょうか。

住宅ローン金利に関するよくある質問

住宅ローンの金利について、よく寄せられる疑問をQ&A形式でまとめました。

3,000万円を35年ローンで借りると利息はいくらになりますか?

金利によって異なります。

元利均等返済・ボーナス返済なしの条件では次のとおりです。

金利が0.5%と2.0%では、利息だけで約900万円の差になります。

住宅ローンの変動金利は危険ですか?

変動金利そのものが「危険」なのではありません。

金利上昇時に対応できる準備がないまま選ぶことがリスクです。

変動金利を選ぶ場合は、金利が上昇しても家計が維持できるだけの資金的余裕と、金利動向を定期的にチェックする体制を整えておくことが大切です。

ローンの金利は誰が決めるのですか?

住宅ローンの金利は、最終的には各金融機関が決定します。

ただし、金融機関が完全に自由に決めているわけではなく、変動金利は日銀の政策金利、固定金利は10年国債利回り(長期金利)にそれぞれ連動しています。

つまり、日銀の金融政策と金融市場の動向が、間接的に住宅ローン金利に影響を与えているのです。

そのうえで、金融機関が経営方針・顧客獲得戦略・資金調達コストなどを踏まえて、基準金利や優遇幅を設定しています。

フラット35はやめたほうがいいですか?

向き・不向きは個人の状況次第です。

フラット35は変動金利に比べて金利が高いのですが、完済まで返済額が変わらない安心感があります。

完済まで返済額を確定させたい人や、自営業やフリーランスで銀行の住宅ローンの審査が厳しい人、健康上の理由で団信に加入できない人は候補になります。

一方で、低金利のメリットを最大限に享受したい人や、返済期間が短い人、繰上返済を予定している人などにはあまりおすすめできません。

50年ローンにはどんなリスクがありますか?

50年ローンは月々の返済額を抑えられるメリットがありますが、返済期間が長いぶん利息総額が大幅に増えるリスクがあります。

3,000万円を金利1.0%で借りた場合の比較は次のとおりです。

なお、実際には多くの銀行で50年ローンは通常より金利が上乗せされるため、総返済額の差はさらに広がる可能性があります。

月々の返済は抑えられますが、利息は大きく増える可能性があります。

さらに、多くの銀行では返済期間を50年に延ばすと金利が上乗せされるため、その分、総返済額が増えやすくなります。

加えて、変動金利を選ぶ場合は、返済期間が長いほど将来の金利上昇の影響を受ける期間も長くなります。

完済時年齢も上がるため、将来も無理なく返済を続けられるかを含めて検討しましょう。

まとめ:まずは自分の適正金利を知ることから始めよう

住宅ローンの金利とは、借りたお金に対して支払う「利息の割合」のことです。

最後に、押さえておきたいポイントを振り返ります。

・金利が1%違えば、総返済額は数百万円変わる

・広告の金利は最優遇金利であり、審査結果によっては金利が上がる

・金利タイプは変動・固定金利期間選択・全期間固定の3つで、自分の状況に合った選択が大切になる

・変動金利は今後も上昇の可能性があり、備えが必要になる

・銀行選びでは、金利だけでなく団信・手数料・保証料を含めて比較する

住宅ローンは、人生で最も大きな買い物に関わる契約です。

「なんとなく」で選ぶのではなく、仕組みを理解したうえで、自分に合った1本を選びましょう。

まずは無料で使えるモゲチェックの「住宅ローン診断」で、自分の条件に合った最適な住宅ローンを確認してみてください。

複数の銀行を比較しながら判断することが、住宅購入で後悔しないための第一歩です。