住宅ローンで固定金利にした人はどれくらいいる?

住宅ローンの金利タイプは、現在も変動金利が主流です。

2026年6月時点でも、固定金利と変動金利の金利差は大きく、金利面だけで見れば変動金利は有力な選択肢です。

一方で、日銀の追加利上げ観測や固定金利の大幅上昇を受けて、「返済額を確定させたい」「金利上昇に備えたい」と考える人も増えています。

まずは最新の調査を紹介します。

利用実績では変動金利が多数派、ただし固定を検討する人は増えている

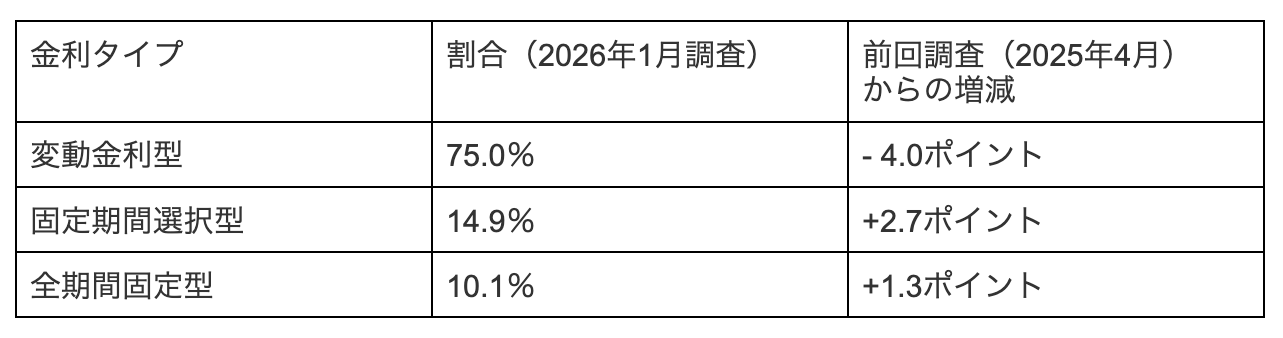

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、住宅ローン利用者の金利タイプ別の割合は次のとおりです。

4人に3人は変動金利を選んでいるのが実態です。

しかし、固定金利(固定期間選択型+全期間固定型)の合計は25.0%に達し、前回調査から4.0ポイント増加しました。

背景には、2024年の日銀のマイナス金利解除以降の連続的な利上げがあります。

金利が低い変動金利はいまも有力な選択肢です。

ただし、今後の金利上昇に家計がどこまで耐えられるか不安に感じる人は、固定金利も比較対象に入れて検討する必要があります。

「今から借りるなら固定にしたい」という人が増えている理由

注目すべきは住宅ローン利用者の「今後の金利見通し」に対する意識の変化です。

同調査によると、「今後1年間で金利は上昇する」と回答した人は全体の73.7%にのぼり、前回調査(65.7%)から8.0ポイント増加しました。

約4人に3人が「金利はまだ上がる」と予測しているのです。

背景には、2024年3月のマイナス金利解除以降、段階的に政策金利が引き上げられ、2026年6月時点でも追加利上げが意識されていることがあります。

ただし、固定金利は長期金利の上昇を受けてすでに大きく上がっており、変動金利との金利差は一段と広がっています。

そのため、「不安だから固定」と単純に決めるのではなく、金利差・家計の余裕・リスク許容度をあわせて考えることが重要です。

これを受けて、フラット35の申請戸数は大幅に増えています。

2025年10~12月には、前年の同期間と比べて49%も増加しており、「今の金利水準のうちに固定で確定させたい」という駆け込み的な心理が数字にも表れています。

実際に固定金利を選んだ人の理由5選

固定金利を選んだ人には、共通する不安や価値観があります。

もし、同じような不安や価値観があれば、固定金利も選択肢に入ります。

ただし、現在は変動金利と固定金利の差が大きいため、安心感に対してどの程度のコストを払えるかを確認しておきましょう。

①返済計画の安定性を最優先にした

固定金利を選ぶ最大のメリットは、「完済まで月々の返済額が変わらない」という安心感です。

全期間固定金利であれば契約時点で毎月の返済額が確定します。

そのため、20~30年先の家計の支出の見通しを立てることもできます。

教育費の積み立て、老後資金の確保、住宅の修繕費の準備などには、長期的な計画を立てる必要があります。

毎月の支出の多くを占める住宅ローンの返済額が決まっていると、将来の見通しが立てやすくなるのです。

収入や支出の先行きが不透明な時代だからこそ、家計における最大の固定費である住居費を確定させたい。

これが、固定金利を選ぶ人の根本的なニーズです。

②金利上昇ニュースを見て「今のうちに確定させよう」と動いた

日銀の利上げ報道をきっかけに、「これ以上、金利が上がる前に固定金利にして、金利と返済額を確定したい」と考え、家計を防衛するために動いた人も多くいます。

前述の調査のとおり、73.7%の人が今後の金利上昇を予測しています。

このような情勢のなかでは、金利の動向に一喜一憂し、精神的な疲労をため込んでしまう人もいます。

借り手が金利変動のリスクを負う変動金利のほうが総返済額は少なくなる確率は高くなります。

それを認識しつつも、損得だけでなく「金利ストレスからの解放」という価値を重視する考え方もあります。

③将来のライフイベント(教育費・老後資金)に不確実性を残したくなかった

変動金利で借りた場合、子どもの高校・大学進学によって教育費がピークを迎える時期に金利が上昇すると、教育費の確保が難しくなるリスクがあります。

また、教育費の支出が落ち着いた頃からは老後資金の準備が必要ですが、そのタイミングで金利が上がっていると資金の準備が不十分になる可能性が出てきます。

最近は共働き世帯がペアローンを組む例が増えていますが、出産・子育ての際の育児休業や時短勤務によって、世帯収入が一時的に減少することも珍しくありません。

このタイミングで金利上昇が重なると、家計は厳しい状態になってしまいます。

こういったライフイベントが、将来の金利動向という不確実性が高いものに左右される状況を回避するために、固定金利という選択をする人も少なくありません。

④変動金利の「未払利息リスク」を知って怖くなった

変動金利には「5年ルール」「125%ルール」と呼ばれる激変緩和措置があります。

5年ルールとは、月々の返済額の改定を5年に1回とする仕組みです。

また、125%ルールは返済額の上昇を前回の125%までに抑える仕組みです。

これらのルールには一定の安心感がありますが、落とし穴もあります。

それは、返済額が据え置かれている間も適用金利は上昇しており、利息が膨らみ続ける可能性があるという点です。

計算上は、金利が短期間で大幅に上昇すると、毎月返済額以上に利息が増えてしまうことで「未払利息」が生じる可能性もあります。

このリスクを知って「固定金利にしよう」と選ぶ人もいます。

ただし、未払利息が生じるのは、ごく短期間に金利が3~4%あるいはそれ以上に上昇した場合です。

近年の日本の経済状況からは考えにくいという意見もあります。

⑤金利差は「安心を買うための保険料」と割り切った

変動金利よりも固定金利のほうが借入時の金利が高く設定されています。

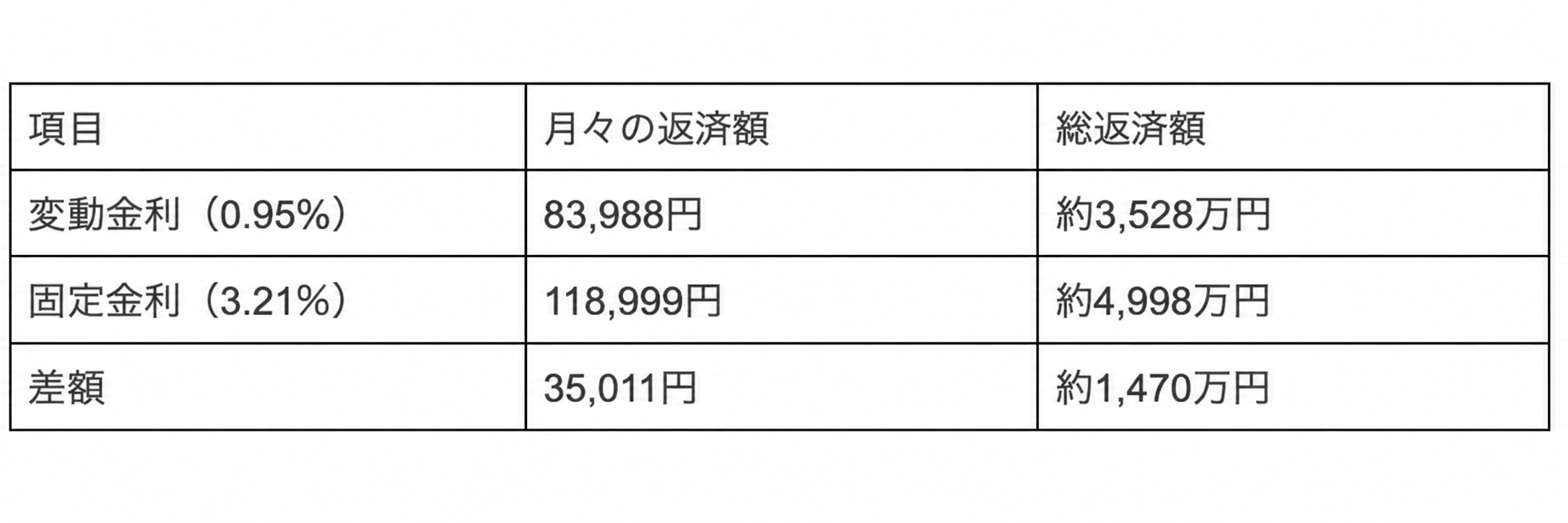

2026年6月時点で、借入額3,000万円・35年ローンの場合、変動金利を年0.95%、全期間固定金利をフラット35の年3.21%として試算すると、月々の返済額の差は35,011円です。 35年間の総返済額で見ると、変動金利が35年間変わらなかった場合との差は約1,470万円になります。

この差額を「完済まで返済額が変わらない安心への保険料」と受け止められる人は、固定金利を選ぶ理由があります。

一方で、この差額が家計に重く感じる場合は、変動金利を選び、固定金利との差額を貯蓄や積立投資に回して金利上昇に備える考え方もあります。

変動金利で借りたほうが総返済額が減る可能性は高いものの、経済的な合理性だけでなく、万一に備えて生活の質の維持を優先した選択とも言えるでしょう。

固定金利にした人はどんな人?8つのタイプ別解説

固定金利を選んだ人には、家計状況・性格・ライフステージに共通した特徴があります。

自分がいくつ当てはまるか数えてみて、複数が当てはまるようなら固定金利も検討候補になります。

ただし、2026年6月時点では固定金利が大きく上昇しているため、「固定金利が向いているか」だけでなく、「固定金利の返済額を無理なく払い続けられるか」もセットで確認しましょう。

タイプ①:収入が変動しやすい人(フリーランス・自営業・契約社員)

毎月の収入が一定でない人にとって、住宅ローンの返済額が変動するのは大きなリスクです。

フリーランスや自営業者は業績によって年収が数百万円単位で上下することもあります。

収入が減るタイミングと金利上昇が重なると、一気に資金繰りが悪化する恐れがあります。

収入の不確実性が高い人ほど、支出を固定してリスクを限定する戦略の重要度は高まります。

タイプ②:子どもの教育費など将来の大きな支出が見えている人(子育て世代)

今後、教育費のピークが待ち受けている子育て世帯は、家計の余裕が最も少なくなる時期に備える必要があります。

中学・高校・大学への通学中には、学費や学習塾代に毎月数万〜十数万円の支出が生じる可能性もあるでしょう。

このタイミングで変動金利が上昇すると、教育費とのダブルパンチになりかねません。

最悪の場合は、経済的理由で進学に影響が出てしまう可能性もあります。

固定金利を選んでおけば、教育費のピークの時期に住宅ローンの支出が増える心配はなく、計画的に準備をすることができます。

タイプ③:月々の返済に家計的な余裕がほとんどない人

収入に対して高額な物件を頭金なしのフルローンで購入し、毎月の余剰資金が数千円しかない……そんな家計は金利上昇時のリスクが非常に高い状態です。

変動金利が0.25%上昇するだけで、6,000万円の借入なら月々約7,000〜8,000円の負担増になります。

変動金利が低いからといって、金利上昇時の返済額を確認せずに借入額を決めるのは慎重に考えるべきです。

変動金利を選ぶ場合でも、金利が1%・2%上がったときの返済額を事前に試算し、家計が耐えられるかを確認しておきましょう。

余裕が少ない家計ほど金利変動による影響が生活に直結します。

そもそも金利上昇を吸収する余力がない場合は、予算を下げてでも固定金利で返済額を確定させるほうが安全です。

タイプ④:40代以降でローンを組んだ人

45歳で35年ローンを組むと完済時には80歳になります。

仮に65歳で定年退職を迎えた場合、その後の15年間は収入が大幅に減ることになります。

そこで変動金利が上昇すれば、老後の生活設計そのものが揺らぎかねません。

年齢を重ねるほど、金利上昇へのリスク許容度は低くなります。

返済期間の後半に収入減が確実に予想される場合は、老後資金を守るためにも固定金利で借りておくことが安心でしょう。

タイプ⑤:借入額が大きい人

借入額が大きいほど、金利変動が総返済額に与える影響は拡大します。

返済期間35年・借入額3,000万円で借入直後に金利が1%上がったときの月々の返済額の増加額は約1.4万円です。

しかし、借入額5,000万円のときは増加額が月々約2.3万円になります。

この金利が続いた場合、総返済額では数百万円の差になります。

借入額が大きいほど、固定金利による安心感は大きいと言えるでしょう。

タイプ⑥:「得をすること」より「損をしたくない」損失回避タイプ

人は同じ金額の得をすることよりも、損をすることのほうを心理的に大きく感じる傾向があり、これは行動経済学では「損失回避バイアス」と呼ばれています。

ここで、変動金利で利息を節約できた喜びと、金利上昇で返済額が増える苦痛を考慮してみましょう。

返済額が増えたときに「失敗した」と心理的負担を大きく感じるタイプの人は、固定金利で精神の平穏を確保するほうが生活の質は高くなります。

タイプ⑦:金利の仕組みや将来予測に自信がない人

変動金利で借りた場合は、金利上昇時に返済額の確認や繰上返済の必要性を検討し、将来の資金計画を再考するという作業が必要です。

「日銀の金融政策を追いかけて、一人で適切な判断をする自信はない」と感じる方もいるでしょう。

固定金利のメリットは、金利のことを考えずに放置しても負担が増えないところです。

金利の仕組みや将来予測に自信がない場合はこのメリットを優先してもよいでしょう。

タイプ⑧:日銀利上げニュースが最後の一押しになった人

2024年のマイナス金利解除は、17年ぶりの政策転換でした。

その後も段階的に利上げが続き、2026年6月時点では追加利上げの可能性も意識されています。

ゼロ金利が当たり前だった時代は終わり、変動金利を選ぶ場合でも金利上昇への備えが欠かせません。

一方で、固定金利も長期金利の上昇を受けて大きく上がっています。

そのため、「変動金利が上がりそうだから固定金利」と短絡的に決めるのではなく、固定金利との差額を払ってでも返済額を確定させたいかを考える必要があります。

固定金利にして後悔してる?選んだ人が直面するメリットとデメリット

固定金利を選んだ人の全員が「正解だった」と感じているわけではありません。

後悔するケースと安心するケースの両方があります。

「やっぱり変動にすればよかった」と後悔する場面

固定金利を選んだ人が後悔しやすいのは、予想に反して金利が上がらなかったときです。

2026年6月時点の金利水準で見ると、変動金利は主要金融機関で年0.85〜0.99%台、フラット35は年3.21%まで上昇しています。

借入額3,000万円・返済期間35年・元利均等返済の場合、変動金利を6月の主要金融機関の水準に近い年0.95%、固定金利をフラット35の年3.21%として試算すると、月々の返済額の差は約35,000円、35年間の総返済額では約1,470万円の差になります。

ただし、この差額は「変動金利が35年間一切上がらなかった場合」の試算です。

変動金利は今後上昇する可能性があるため、金利差だけでなく、将来の返済額上昇に家計が耐えられるかも確認しておく必要があります。

なお、変動金利の場合は金利が下落することもありますが、固定金利を選んだ場合はその恩恵を受けられることはありません。

そういった場合には、低金利の変動金利と比較して損をしたと感じることがあります。

「固定にしておいて本当によかった」と安心する場面

金利が上昇局面に入ったときでも、固定金利で借りている人の返済額は変わりません。

2026年6月は、長期金利の上昇を受けて固定金利が大きく引き上げられました。

一方で、変動金利は多くの金融機関で大きな変更がなく、固定金利との金利差はさらに広がっています。

今後、日銀の追加利上げによって変動金利が上昇した場合でも、全期間固定金利で借りている人の返済額は変わりません。

「利上げのニュースが流れても自分の返済額は変わらない」という安心感は、固定金利ならではのメリットです。

後悔した場合の現実的な選択肢は?借り換え・見直しの判断基準

固定金利を選んで後悔している場合には、①他行への借り換え、②一部繰上返済、③固定期間選択型の場合は金利見直し時期を待つという3つの選択肢があります。

借り換えには事務手数料や登記費用といった諸費用がかかり、その金額は残高の2.5~3.0%程度になります。

そのため、諸費用を差し引いてもメリットがあるのは、「残債1,000万円以上・残期間10年以上・金利差0.5%以上」が目安です。

なお、同一銀行内で固定金利から変動金利へ変更できるかどうかは、契約内容や金融機関によって異なります。

変更できない場合は、他行への借り換えが主な選択肢になります。

ただし、借り換えには諸費用がかかるため、金利差だけで判断するのではなく、諸費用を含めた総返済額で比較することが重要です。

まずはモゲチェックの「住宅ローン診断」で、借り換えによるメリットがあるかを確認してみましょう。

借り換えが有力な手段ではない場合は、一部繰上返済によって残高を減らすことで支払う利息を減らすことや、固定期間選択型の場合は固定期間が終わったところで判断を行う選択肢があります。

変動金利vs固定金利|返済額シミュレーションで差を数字で確認

固定金利は安心感がある一方で、変動金利よりも総返済額が多くなる可能性があります。

固定金利にするとどれくらい多く払うことになるのかを、具体的な数字で確認していきます。

借入3,000万円・35年ローンで月々いくら違う?

次のような条件で、変動金利と固定金利での月々の返済額と総返済額の差を見てみましょう。

・借入額:3,000万円

・返済期間:35年

・返済方式:元利均等返済(ボーナス返済なし)

・変動金利:0.95%

・固定金利:3.21%

ただし、この試算は変動金利が今後35年間まったく変わらないことを前提としています。

現在はすでに利上げ局面に入っており、変動金利が今後上昇する可能性があります。

一方で、固定金利も大きく上昇しており、足元では変動金利との差がかなり広がっています。

借入額3,000万円・返済期間35年・元利均等返済の場合、変動金利を年0.95%、固定金利を年3.21%として試算すると、月々の返済額の差は35,011円、35年間の総返済額では約1,470万円の差になります。

この差額が、金利上昇リスクを避けて返済額を確定させるための「安心料」として妥当かどうかが判断材料になります。

金利が1%・2%上昇した場合のシナリオ別試算

続いて、大きな金利上昇があった場合でも試算していきましょう。

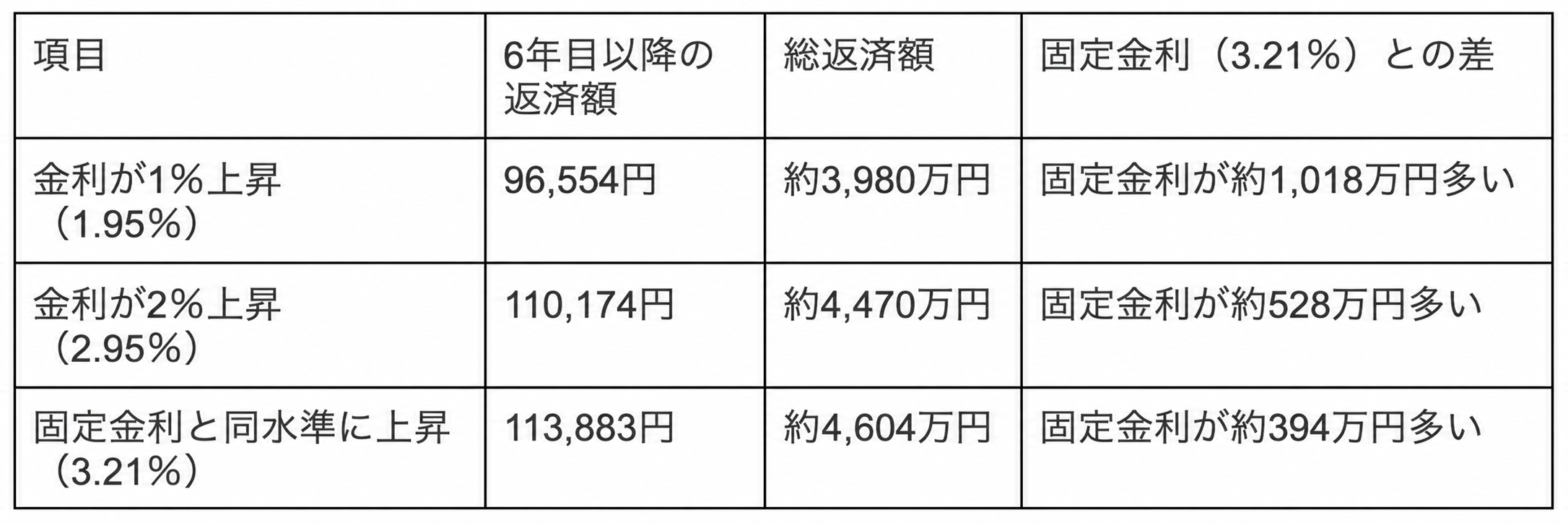

借入から5年後に変動金利が上昇し、その後30年間はその金利が続くとします。

当初の変動金利を2026年6月水準に近い年0.95%とした場合、5年後に金利が1%上がって年1.95%になると、6年目以降の月々の返済額は約96,600円になります。

2%上がって年2.95%になると、6年目以降の月々の返済額は約110,200円になります。

この場合でも、総返済額だけを見ると固定金利3.21%より変動金利のほうが低くなる試算です。

ただし、将来の金利は誰にも正確には予測できません。

大切なのは「どちらが得か」だけでなく、「金利が上がったときの返済額に家計が耐えられるか」です。

変動金利を選ぶ場合は、固定金利との差額を貯蓄や積立投資に回すなど、金利上昇への備えもセットで考えましょう。

【2026年最新】固定金利は今後どうなる?シンクタンクの動向予測

一般的に、固定金利の金利水準は、長期金利(10年国債利回り)の動きに左右されます。

ここでは、最新の金利水準と見通しを整理します。

現在のフラット35金利水準

2026年6月のフラット35の金利は3.21%(融資率9割以下・借入期間21年以上・団信付き)となっています。

長期金利の上昇を受けて、前月から+0.50%という大幅な引き上げとなりました。

過去最低水準は2016年8月の0.90%であり、そこから比べると約2.3%上昇しています。

現在は、かつての「超低金利時代」とは明確に異なるフェーズになっていると認識しましょう。

長期金利の今後の見通し

2026年6月時点では、長期金利の上昇を背景に、固定金利が大きく引き上げられています。

固定金利は、変動金利よりも先に長期金利の影響を受けやすいため、今後も長期金利が高止まりすれば、固定金利の水準も高い状態が続く可能性があります。

一方で、日銀の金融政策や海外情勢、為替、物価動向によって金利見通しは変わります。

将来の金利は誰にも正確には予測できないため、固定金利・変動金利のどちらを選ぶ場合でも、複数の金利シナリオで返済額を確認しておくことが重要です。

また、長期金利は今後も高止まりし、2031年頃には長期金利が3%まで上昇すると予測するシンクタンクもあります。

一方で、2026年3月の金融政策決定会合では政策金利が据え置かれたように、海外の情勢に起因する不透明感から、利上げが見送られる可能性もあるといえるでしょう。

固定金利と長期プライムレートの関係

固定金利の動きを理解するうえでは長期金利が重要ですが、この長期金利と関連する指標が「長期プライムレート(長プラ)」です。

長プラは、金融機関が信用力の高い企業に長期で貸し出す際の最優遇金利であり、みずほ銀行は毎月公表しています。

長プラは5年物の普通社債の発行利率をもとに決まるため、国債市場の動向を直接反映するのです。

市場全体の長期金利が上がれば長プラも上がり、住宅ローンの固定金利も同じ動きをするという構造があります。

固定金利の先行きを予測したい方は、10年国債利回りだけでなく、長期プライムレートの動向を確認しておくとよいでしょう。

フラット35はやめたほうがいい?よく言われる理由と実態

ネット上では「フラット35はやめたほうがいい」といわれることがありますが、それはなぜなのでしょうか。

また、実際にフラット35は避けたほうがよいのでしょうか。

2026年6月時点ではフラット35の金利が大きく上昇しているため、金利面だけを見ると変動金利との差は大きくなっています。

ただし、全期間固定で返済額を確定できることや、子育て世帯向けの金利引下げ制度など、条件によっては有力な選択肢になる場合もあります。

ここでは、そうした声の背景にある理由を整理しながら、フラット35を正しく理解するために知っておきたいポイントをわかりやすく解説します。

「フラット35がやばい」と言われる3つの理由

「フラット35がやばい」と言われる理由には、おもに次の3つがあります。

いずれも商品の致命的な欠陥というよりも、誤解や古い情報に基づいた見解といえるでしょう。

理由①:固定期間選択型と比較して金利水準が高く見えるケースがある

フラット35の金利は、ネット銀行・メガバンクの10年固定金利と比較すると高水準で推移してきました。

しかし、10年固定金利は10年後に金利が再設定される商品であり、最長35年間金利が変わらないフラット35とは商品性がまったく異なります。

固定期間が異なる商品との金利比較は不適切です。

理由②:団信に加入すると金利が上乗せになるという誤解

以前のフラット35では、団信に加入する場合、借入金利とは別に特約料を負担する仕組みでした。

一方、現在は2017年10月1日以後申込み分について、新機構団信付きの金利が表示されており、団信コストは借入金利に織り込まれています。

なお、現在も団信に加入せずフラット35を利用することは可能です。

理由③:繰上返済の最低金額の条件が大きい

フラット35の一部繰上返済は、金融機関の窓口では100万円以上からの受付ですが、インターネットサービス「住・My Note」を利用すれば10万円以上から手続きできます。

また、いずれも手数料はかかりません。

そのため、窓口だけを見ると最低金額が大きく見えるものの、Web手続きを使える場合は必ずしも大きなハードルとはいえません。

それでもフラット35が合っている人のケース

フラット35は、金利が上がっている今でも、人によってはメリットがある商品です。

特に、民間銀行の審査に不安がある人、全期間固定で返済額を確定したい人、子育てプラスなどの金利引下げ制度を使える人は、比較対象に入れる価値があります。

ただし、変動金利との差は大きいため、月々の返済額と総返済額を必ず確認したうえで判断しましょう。

ケース①:民間銀行の審査に通りにくい人

フラット35は物件の技術水準を重視した審査が行われ、申込者に求められる条件は民間銀行よりも限定的です。

民間銀行の審査に通りにくいフリーランスや転職直後の人でも融資を受けられる可能性があります。

ケース②:全期間固定を希望するが民間銀行に商品がない場合

全期間固定金利を独自に提供する民間銀行は限られています。

実質的に、フラット35が最も選びやすい選択肢です。

ケース③:子育て世帯(子育てプラス制度の活用)

「子育てプラス」は、子育て世帯または若年夫婦世帯を対象に、こどもの人数等に応じてポイントが加算され、借入金利が引き下げられる制度です。

若年夫婦世帯またはこども1人なら当初5年間は年0.25%引下げ、2人なら年0.50%、3人なら年0.75%引下げとなります。

積算ポイントが4ポイントに達すると、当初5年間は最大で年1.0%引き下げられます。

なお、現在は借換融資でも利用できます。

ケース④:中古住宅購入や条件が特殊な物件

2026年4月から、【フラット35】の融資限度額は1億2,000万円に引き上げられました。

また、一戸建て住宅などの床面積要件は70㎡以上から50㎡以上に緩和されています。

そのため、従来は面積基準を満たしにくかった比較的小ぶりな一戸建て住宅などでも利用しやすくなりました。

固定金利で損をしないための3つの鉄則

固定金利を選ぶと決めたら、どこで借りるか徹底的に比較しましょう。

条件によって、総返済額は数百万円も変わります。

損をしないための3つの鉄則をまとめます。

①ネット銀行の固定金利も必ず比較する

ネット銀行は実店舗にかかるコストがないぶん、固定金利でもメガバンクより低い金利を提示しているケースがあります。

不動産会社が紹介する金融機関に即決せず、自分でネット銀行を含めた比較をすることで数百万円のコスト削減につながることも少なくありません。

しかし、多くの金融機関の金利や団信、その他の条件を比較して好条件の金融機関を探すのは非常に時間がかかります。

そこで、一括比較に便利なモゲチェックの「住宅ローン診断」を使ってみましょう。

利用は完全無料です。

②団信(団体信用生命保険)の手厚さで実質コストを比較する

住宅ローンを比較するときには、金利だけでなく「その商品にどのような団信(団体信用生命保険)がついてくるか」を確認することが重要です。

団信とは、契約者が死亡や高度障害になった場合に、ローン残高がゼロになる保険です。

この保障に加えて、がん保障や全疾病保障などの特約を付けられる銀行も増えています。

たとえば、2つの銀行の金利が同じでも、一方にはがん診断確定時にローン残高の50%が免除される保障がついていて、もう一方には保障がついていないといったこともあります。

また、団信の価値を考慮すると金利が最安ではない金融機関のほうが総合的に有利な場合も少なくありません。

金利と保障を合わせて判断する視点を持ちましょう。

③頭金を入れてフラット35の金利優遇を活用する

フラット35では融資率(借入額÷物件価格)が9割を超えると、適用金利が上がります。

つまり、物件価格の1割以上を頭金として用意すれば、低い金利が適用されるのです。

2026年6月時点では、融資率9割以下の最頻金利は3.21%、融資率9割超では3.32%となっています。

融資率9割以下と9割超では、適用金利に差が出ます。

35年間の総返済額では差が生じるため、手元資金を残しつつ1割の頭金を用意できるかどうかも検討材料になります。

もちろん、頭金を入れすぎて手元の資金が枯渇してしまうのは危険です。

しかし、生活に必要な資金を確保したうえで、1割の頭金を用意できるなら、金利を引き下げる選択肢を前向きに考えてみましょう。

変動から固定への借り換えを検討している人が知るべきこと

すでに変動金利で返済中の人が固定金利に切り替えたいときには、何に注意すればよいでしょうか。

手続き・コスト・タイミングの3点を整理していきましょう。

同じ銀行・他行で変動から固定への変更はできる?

変動金利から固定金利にしたい場合、方法は大きく2つあります。

ひとつは、今の銀行で金利タイプを変更する方法。

もうひとつは、他の銀行へ借り換える方法です。

今の銀行で固定金利に変更できるケースは多いものの、これは通常「借り換え」ではなく「金利タイプ変更」にあたります。

利用できる商品や変更できるタイミング、変更後の金利条件は銀行によって異なります。

一方、他行への借り換えでは、新たに審査を受ける必要があり、諸費用もかかります。

ただし、金利条件しだいでは、諸費用を含めても総返済額を抑えられる可能性があります。

そのため、変動金利から固定金利に見直したいときは、今の銀行での金利タイプ変更だけで決めず、他行への借り換えもあわせて比較することが大切です。

借り換えに動くタイミングの目安と手数料の考え方

長期金利は将来の金利変動の予想を反映した動きをすることから、固定金利は変動金利に先行して上昇する性質があります。

つまり、「変動金利が上がってから固定金利に切り替えよう」という発想でいると、いざ借り換えようと思ったときには固定金利が大幅に上昇している可能性が高いのです。

固定金利は変動金利より先に上がる傾向があるため、「変動金利が上がってから固定金利に切り替えよう」と考えていると、固定金利もすでに上がっている可能性があります。

ただし、固定金利への借り換えは返済額が大きく増えることもあります。

2026年6月時点では固定金利が大きく上昇しているため、安心感だけでなく、毎月返済額・総返済額・諸費用を含めて判断しましょう。

借り換えの諸費用は、借入額3,000万円の場合で75万〜90万円前後が目安です。

「残債1,000万円以上・残期間10年以上・金利差0.5%以上」は借り換えメリットを確認する目安ですが、固定金利への借り換えでは返済額が増える場合もあります。

必ず総合的に試算しましょう。

メガバンクだけでなく、ネット銀行の固定金利も比較する

ネット銀行は借り換え目的の顧客の獲得にも力を入れており、低金利で充実した団信を付帯した商品を提供しています。

また、フラット35は2026年3月から借り換えでも子育てプラスが利用可能になりました。

そのため、メガバンクや地方銀行だけでなく、ネット銀行の固定金利・フラット35も比較対象に入れて検討することが重要です。

また、変動金利を継続する場合でも、他行の変動金利や団信の条件を定期的に確認しておくことで、借り換えによって返済額を下げられる可能性があります。

借り換えには諸費用もかかるため、金利だけでなく総返済額で判断しましょう。

モゲチェックの「住宅ローン診断」は借り換えにも対応しています。

より条件の良い金融機関を探すために、ぜひ無料で試してみましょう。

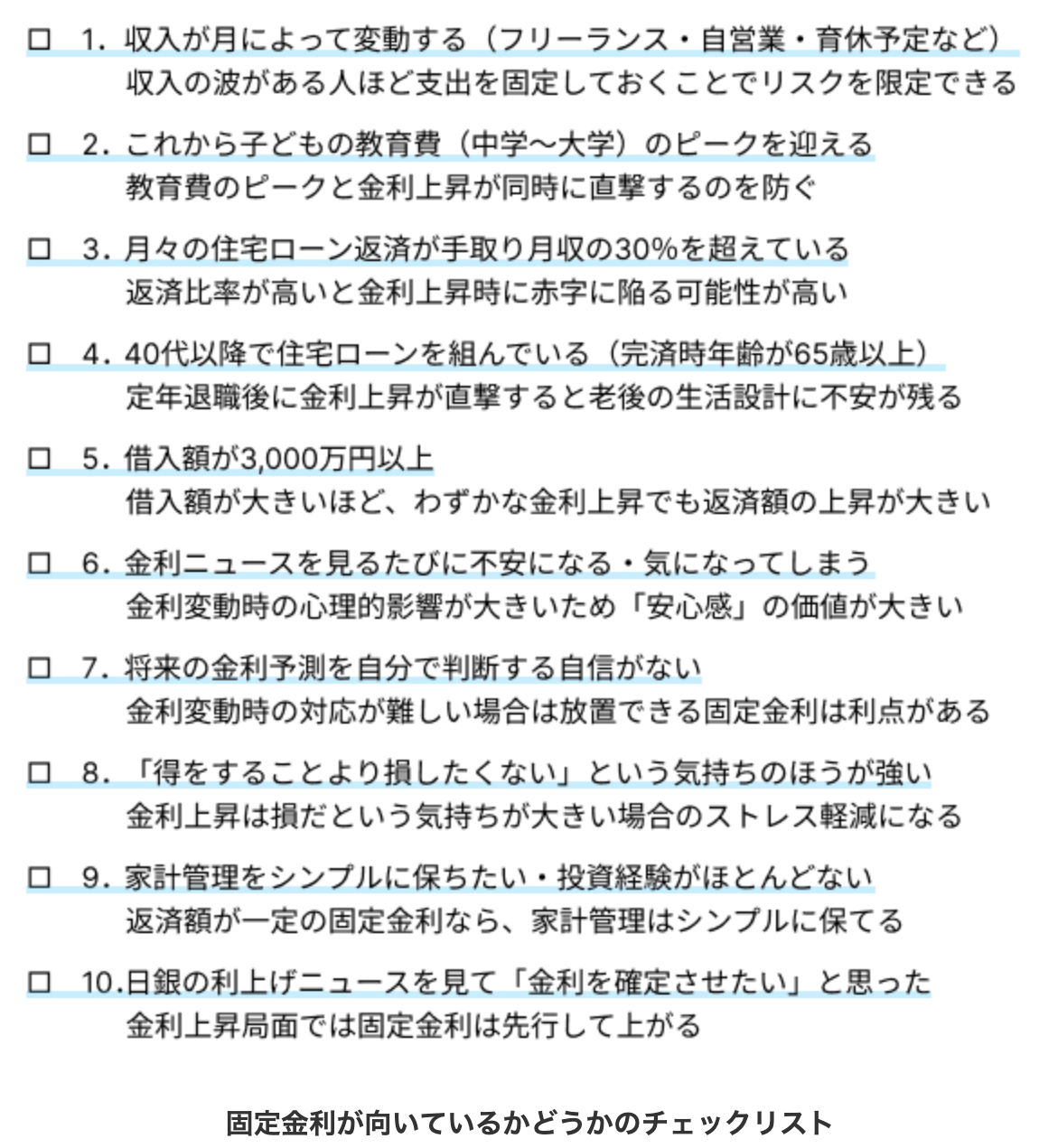

【チェックリスト】固定金利が向いている人の10の特徴

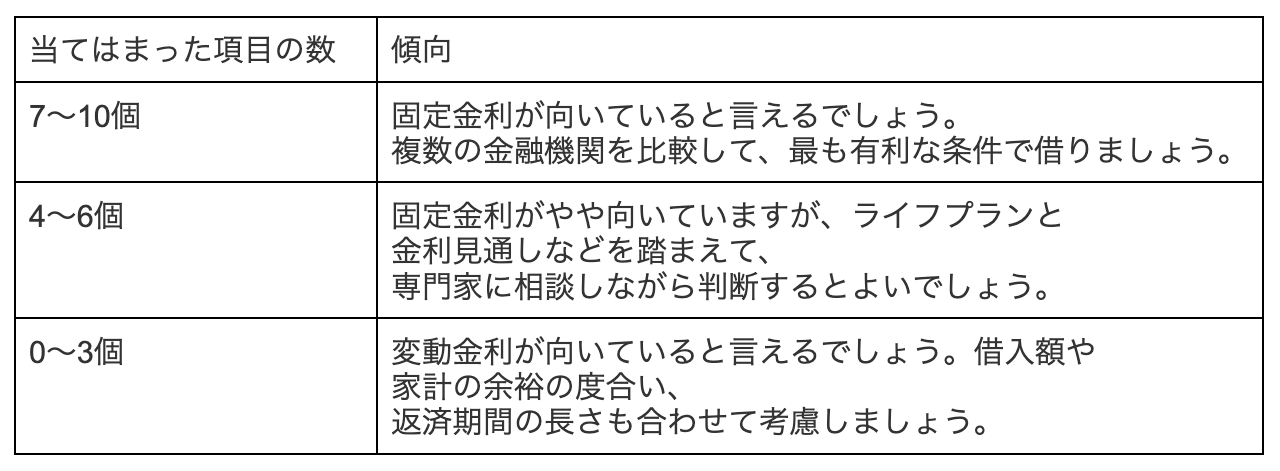

ここまでの内容をもとに、「自分は固定金利が向いているのか」を確認できるチェックリストを用意しました。

当てはまる項目にチェックを入れてみてください。

当てはまった項目の数によって、固定金利が向いているかどうかの目安がわかります。

ただし、2026年6月時点では固定金利と変動金利の差が大きいため、チェックが多い場合でも、固定金利の返済額を無理なく払えるかを必ず確認しましょう。

まとめ:固定金利の最安値を探すなら、プロの一括比較が最短ルート

この記事では、固定金利を選ぶ人の実態をはじめ、返済額シミュレーション、今後の金利動向の見通し、フラット35の考え方、借り換えの判断基準まで解説してきました。

固定金利の大きなメリットは、返済額が安定しやすいこと、金利変動への不安やストレスを抑えられること、そして将来のライフイベントに備えやすいことです。

たしかに、固定金利は変動金利より金利が高めで、選び方によっては負担を重く感じることもあります。

しかし、2026年6月時点では固定金利が大きく上昇し、変動金利との差も広がっています。

そのため、固定金利の安心感は魅力である一方、金利差に見合うだけの価値があるかを冷静に考える必要があります。

基本的には、低金利で借りやすい変動金利は有力な選択肢です。

ただし、金利上昇への不安が強い人、収入が不安定な人、家計に余裕が少ない人、毎月返済額を固定したい人には、固定金利が合う場合もあります。

金利タイプを選ぶ際は、金利だけでなく、団信の保障内容、総返済額、手元資金、家計の余裕、リスク許容度まで含めて比較することが大切です。

比較をしないまま契約すると、総額で数百万円から1,000万円以上の差が生じることもあります。

住宅ローンを納得して選ぶためには、「変動金利0.95%前後で借りた場合」「固定金利3.21%で借りた場合」「変動金利が1%・2%上昇した場合」のように、複数のパターンで返済額を比較することが重要です。

モゲチェックの「住宅ローン診断」では、年齢や年収、借入条件などを入力するだけで、自分に合った住宅ローンを一括で比較できます。

固定金利の安心感を取るべきか、変動金利の低さを活かすべきか迷っている方は、まずは無料で比較してみてはいかがでしょうか。