1.フラット35とSBIアルヒの特徴

まずはフラット35の概要を見ていきましょう。また、フラット35の取り扱い実績が豊富なSBIアルヒについても紹介します。

フラット35とは

フラット35とは、国土交通省など政府機関が支援する住宅金融支援機構が、提携する民間金融機関を通じて提供する長期固定金利住宅ローンです。変動金利の住宅ローンとは違い返済の全期間が固定金利になっているため、借り入れ時点で完済までの金利や返済額が確定する安心感が大きな特徴です。

フラット35は幅広い属性(年収や雇用形態)の人が利用できるよう、申込者に対する要件は比較的緩めに設定されています。自営業者や契約社員、パート・アルバイトなどの方でも、フラット35なら利用できる可能性が十分あります。

また、フラット35では団信(団体信用生命保険)への加入が任意です。健康上の理由で団信審査に通らず民間住宅ローンを利用できない人もフラット35なら利用しやすいでしょう。

一方で建築基準法に基づく『検査済証』が交付されていることが利用条件となっているなど、物件に対する審査は比較的厳しめであることも特徴的です。

SBIアルヒの特徴

フラット35は住宅金融支援機構が提携する全国300以上の金融機関で提供されています。

その中でSBIアルヒは日本で初めて誕生した住宅ローン専門の金融機関で、フラット35では頭金の多さに応じて金利が低くなる「スーパーフラット」など、バリエーション豊かな商品を多数揃えています。

変動金利に不安がある人や全期間固定金利に魅力を感じる人、フラット35が気になるという人は、フラット35の実績が豊富なSBIアルヒの利用がオススメです。

\安心の全期間固定金利なら/

2.フラット35「子育てプラス」の特徴・メリットと注意点

フラット35「子育てプラス」の特徴を解説していきます。メリットや注意点も確認することで住宅ローン選びの参考になるでしょう。

フラット35には様々な金利引き下げオプションがある

フラット35は変動金利と比べると高めの金利水準となっていますが、『ポイント制』という金利引き下げ制度があるため、住宅性能などに応じて低金利を利用できるようになっています。

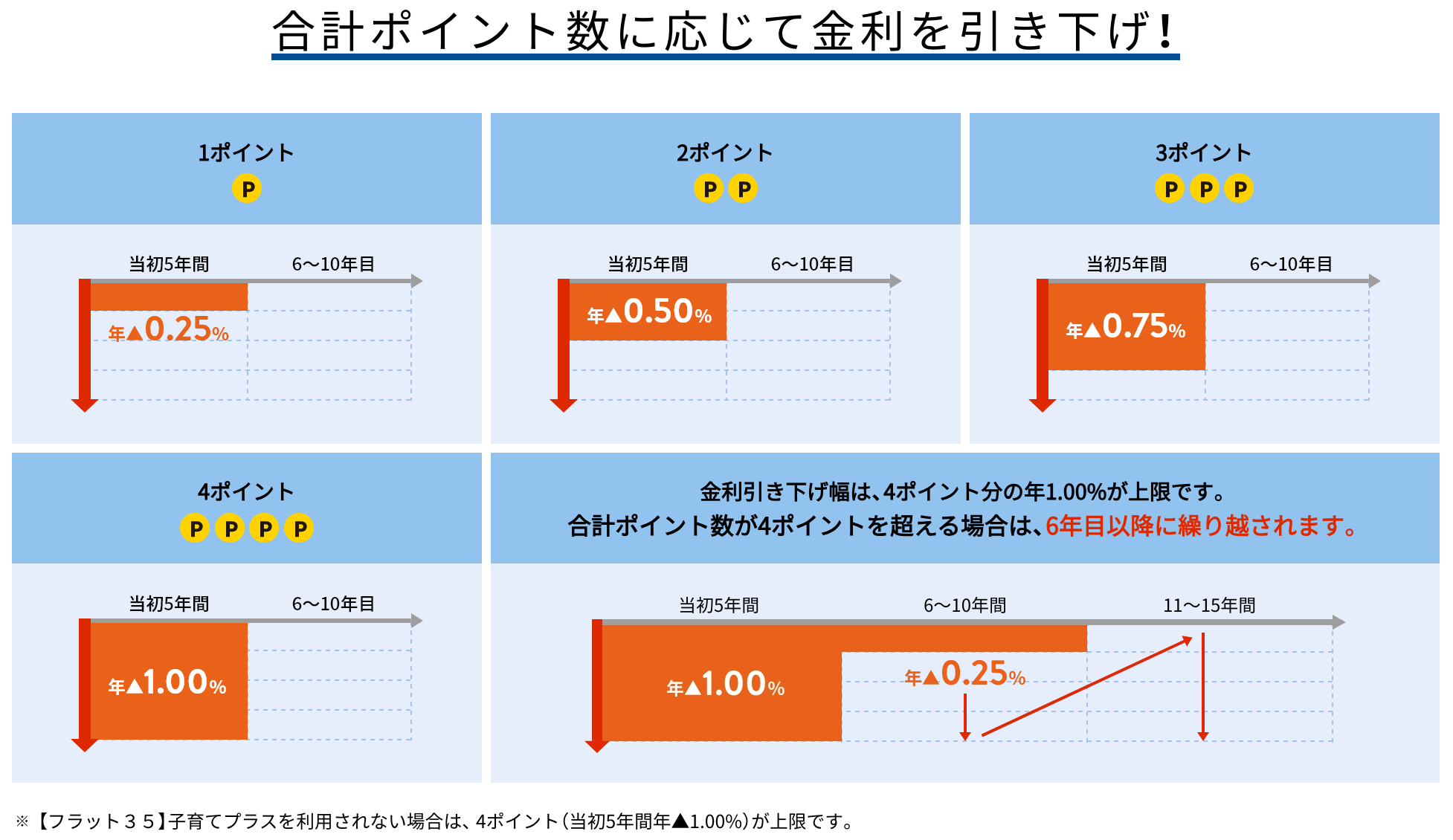

例えば住宅がZEH(ゼッチ:ネット・ゼロ・エネルギー・ハウス)に該当すると3ポイント、長期優良住宅に該当すると1ポイントです。1ポイントあたり年0.25%の金利優遇を5年間受けることができ、5年ごとに最大年1.00%引き下げられるという仕組みになっています。

例えば10ポイントに該当する場合、住宅ローン返済の1〜10年目は年1.00%優遇され、11〜15年目は年0.50%優遇されることになります。

(SBIアルヒ社資料より)

注目すべきは、ポイント制は住宅性能やエリアだけではなく、家族構成によっても金利優遇を受けられるという点です。以下、さらに詳しく見ていきましょう。

「子育てプラス」の特徴とメリット

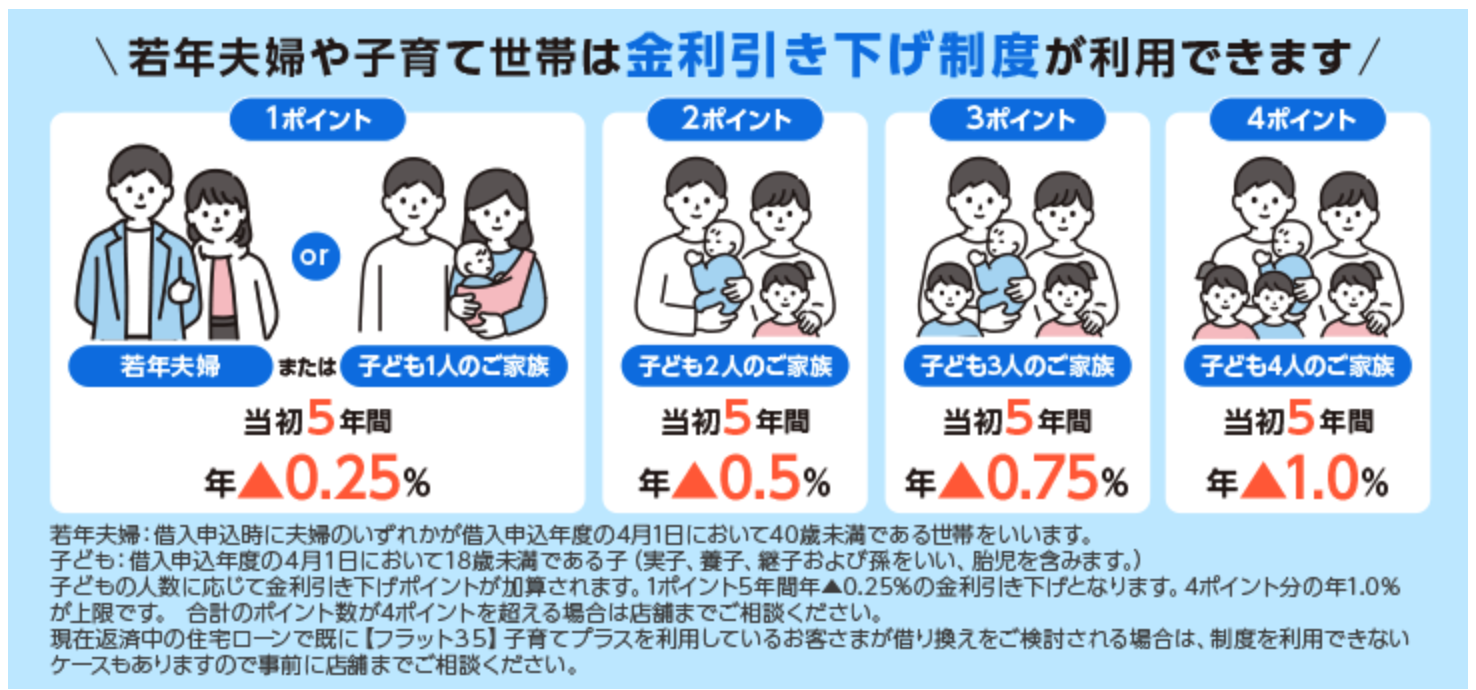

「子育てプラス」は2024年2月に開始された新たな金利引下げメニューです。

政府の少子化対策の一環で、子育て世帯が住宅取得する際の金利負担を軽減するため、一定の要件を満たすユーザーは子どもの人数等に応じて金利の優遇を受けられるようになりました。具体的に見ていきましょう。

(SBIアルヒ社資料より)

・子ども1人あたり年0.25%も金利が優遇される

「子育てプラス」では、子ども1人あたり1ポイント加算されます。子どもの人数に制限はないため、子どもが2人なら2ポイント、5人いれば5ポイントと、子どもが多い世帯ほど大きな優遇を受けることができます。

・『子ども』の範囲が幅広い

「子育てプラス」の対象になる『子ども』には、実子、養子、継子だけでなく胎児も含まれているので、フラット35の利用者が妊娠中という場合も対象になります。子どもが別居している場合も、利用者に親権があれば「子育てプラス」を利用可能です。同居中の孫も対象です。

・子どもがいない世帯も対象

「子育てプラス」は子どもがいない世帯でも一定の条件を満たせば利用可能です。具体的には、借入申込年度の4月1日時点で夫婦や同性パートナーのどちらかが40歳未満なら、『若年夫婦世帯』という扱いで「子育てプラス」の対象になります。

実は「借り換え」も対象。子育てプラスが注目される理由とは?

フラット35「子育てプラス」は、これから家を買う人だけのものではありません。実は2026年3月から「借り換え」での利用も可能になり、すでに住宅ローンを返済中の方にとっても非常に魅力的な選択肢となっています。

特に、以下のような方は今すぐ借り換えメリットをチェックすべきです。

・変動金利で借りていて、今後の金利上昇に不安を感じている方

・子どもが生まれ、家族が増えたタイミングで家計を見直したい方

・団信内容をアップグレードしたい方

借り換えで『子育てプラス』が注目されている理由

フラット35の金利引き下げ制度(ZEHや長期優良住宅、地方移住支援など)の多くは、新規借入時のみが対象で、借り換えでは利用できません。しかし、この「子育てプラス」は借り換えでもポイント加算の対象となります。

「金利が上がりそうだから固定金利にしたいけれど、毎月の返済額が跳ね上がるのは困る……」 そんな悩みを持つ変動金利ユーザーにとって、子育てプラスは「救世主」となります。

子育て世帯や若年夫婦世帯に適用される金利優遇を適用すれば、全期間固定金利ならではの「安心」を手にしつつ、借入当初の金利上昇幅を緩和した借り換えが検討しやすくなります。固定金利への乗り換えハードルを下げる、心強い仕組みといえるでしょう。

「子育てプラス」の注意点

フラット35「子育てプラス」の金利優遇は幅広い人が恩恵を受けることができますが、いくつかの注意点があります。利用を考えている人はチェックしておきましょう。

・子どもや若年夫婦には年齢制限がある

「子育てプラス」の対象となる子どもは、借入申込み年度の4月1日時点で18歳未満である必要があります。また、子どものいない『若年夫婦世帯』の場合も夫婦いずれかが同日時点で40歳未満である必要があります。

・「子育てプラス」には予算の上限がある

「子育てプラス」の金利優遇は政府の2023年度補正予算によって創設されました。今後制度の延長などの可能性はあるものの、国家予算が金利優遇の原資になっているため予算には限りがあり、予算金額に達する見込みとなった時点で受付終了となる点に注意が必要です。

受付終了についてはフラット35の公式サイトにてアナウンスされます。住宅購入を予定していてフラット35が気になっている人は、早めに住宅ローンの検討を始めると良いでしょう。

\安心の全期間固定金利なら/

3.「子育てプラス」のケーススタディ

「子育てプラス」の他に、住宅性能などの要件でもポイントを獲得することができます。具体的にどう金利優遇を受けることができるのか、2つのシミュレーションを見てみましょう。

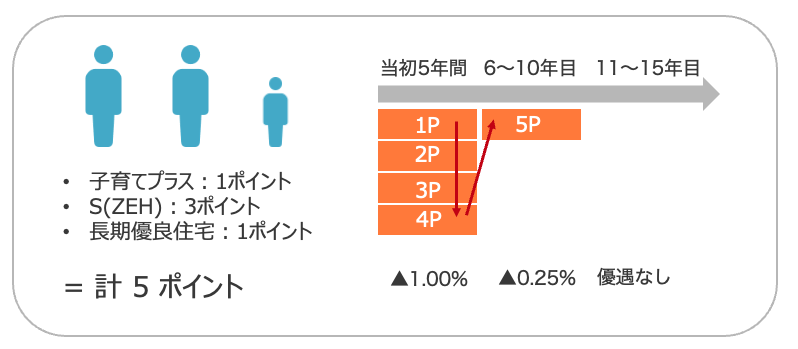

(1)子ども1名・ZEH・長期優良住宅に該当する場合

夫婦と子ども1名の世帯がZEH、そして長期優良住宅に該当する住宅を購入する場合は5ポイントです。5ポイントの場合、借入開始から最初の5年間は年1.00%の金利優遇を受けることができ、その後6〜10年目は年0.25%の優遇となります。11年目以降は優遇がなくなり、通常の金利で返済していくことになります。

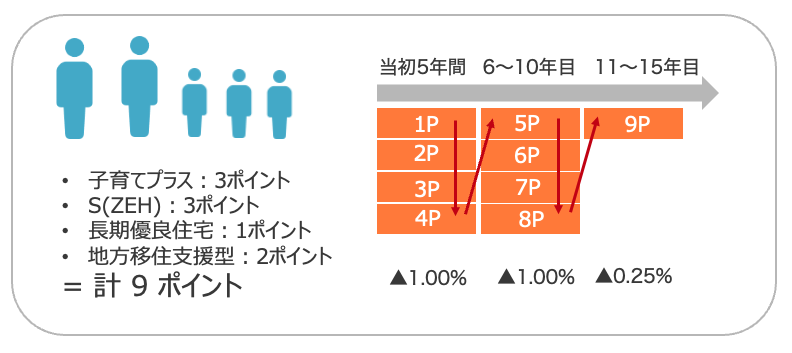

(2)子ども3名・ZEH・長期優良住宅・地方移住支援型に該当する場合

夫婦と子ども3名の世帯がZEH、長期優良住宅、そして地方移住支援型に該当する住宅を購入する場合は計9ポイントです。9ポイントとなると、そのうち8ポイントで最初の10年間は年1.00%の金利優遇を受けたあと、11〜15年目も残りの1ポイントによって年0.25%の優遇を受けられます。

\安心の全期間固定金利なら/

いかがでしたか?

「子育てプラス」といったポイント制を活用することで、安心の全期間固定金利でも引き下げた金利を利用することができます。ポイント数によっては変動金利に近い金利で利用できるケースもあるでしょう。

フラット35は商品ラインナップが多く、頭金の割合などによって利用できる商品が決まります。

\安心の全期間固定金利なら/

4.まとめ:子どもがいる世帯はフラット35も検討を

フラット35には様々な金利引き下げ制度があり、住宅の性能等だけではなく世帯構成でも優遇を受けることができます。

昨今はネット銀行など民間金融機関の変動金利が人気ですが、子どもがいる世帯や環境に配慮した住宅などを購入する人であれば、比較的低金利な全期間の固定金利をフラット35で利用できるかもしれません。該当する人は、実績豊富なSBIアルヒでフラット35の利用も検討すると良いでしょう。

<フラット20 商品概要>

【返済方式】元利均等返済方式または元金均等返済方式

【返済期間】10年~20年

【返済回数】119回~239回

【遅延損害金率】年14.5%(年365日の日割り計算)

【実質年率】15.0%以下

【担保】住宅金融支援機構が第一順位で抵当権設定

<スーパーフラット 商品概要>

【返済方式】元利均等返済方式または元金均等返済方式

【返済期間】1年~35年

【返済回数】10回~419回

【遅延損害金率】年14.0%(年365日の日割り計算)

【実質年率】15.0%以下

【担保】SBIアルヒ株式会社が第一順位で抵当権設定

<取扱会社>

関東財務局長(3)第01512号

日本貸金業協会会員 第005993号

SBIアルヒ株式会社