50年ローンはどうしてできた?

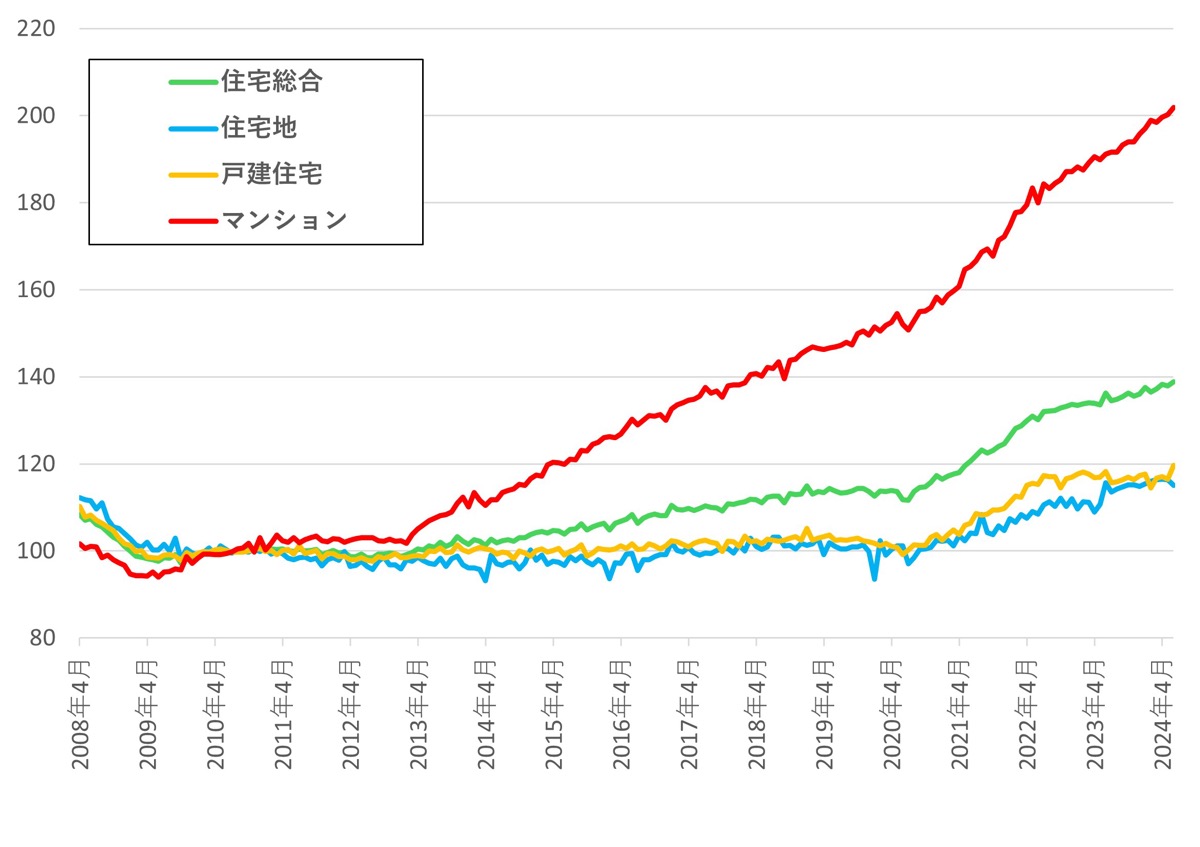

近年、不動産価格は上昇しています。不動産の価格動向が反映される不動産価格指数(2010年=100)は、2024年6月に総合138.9、住宅地115.0、戸建住宅119.7、マンション201.9となりました。

不動産価格指数の推移

2013年ごろからマンション価格が上がり始め、2021年からは住宅地や戸建住宅も上昇基調にあります。約15年間のうちに戸建住宅は約20%価格が上昇し、マンションは2倍以上になりました。この住宅価格高騰の背景には、日銀による金融緩和、人件費・建築材料価格の上昇、住宅性能の向上があります。

住宅価格が高騰すると、比較的給与の低い若年層を中心に、一般的な35年ローンでは希望の住宅を購入できない人が増えてしまいます。そこで、借入期間を50年まで延長するかわりに、毎月返済額が少ない50年ローンが登場したのです。

50年ローンの金利は?

50年ローンの金利は、35年以内の場合よりも金利が高くなる可能性があります。2023年にネット銀行で初めて50年ローンの取扱いを始めた住信SBIネット銀行では、35年超の場合には金利の上乗せがあります。

|

借入期間 |

上乗せ金利 |

|

35年超~40年 |

+0.07% |

|

40年超~50年 |

+0.15% |

一般的な銀行では固定期間は35年までであり、全期間固定金利で50年ローンを組みたい場合には、住宅金融支援機構の「フラット50」の利用を考慮しましょう。審査結果によりますが、フラット35に比べて、およそ+0.1%の金利で借りることができます。

50年ローンはやばい?デメリットは?

「やばい」「何歳まで返済が続くのか」と言われることもある50年ローンですが、そのデメリットは何でしょうか? 50年ローンを組んだ場合には、人生の大半の期間を使って返済を続けることになり、以下のようなデメリットがあります。

・退職後も返済が長く続く可能性がある

・長い返済期間と上乗せ金利によって総返済額が増加する

・元本の返済が遅くなり、住み替えた場合に残債割れ(売却額でローンを返済しきれない状態)になる可能性が高まる

・50年後までのライフプランを見通すのが難しい

50年ローンのメリットは?

50年ローンのメリットは、返済を50年間に分割できることです。35年ローンと比べて、同じ借入金額なら毎月返済額を低く抑えることができます。また、同じ毎月返済額であれば借入可能額を増やすことができます。毎月返済額が減らせれば、月々の生活費や教育費の準備などに余裕が生まれるだけでなく、老後のための資産運用に回せる金額も大きくなります。

「返済中に死んだらどうなるの?」という疑問をもっている人もいるかもしれませんが、万一の場合は団信(団体信用生命保険)によって住宅ローン残高が0円になるため、元本の減りが遅い50年ローンは、保険としての効果がむしろ大きいメリットがあります。

また、これまでは35年超のローンを提供する金融機関が少なかったため、借り換えると期間短縮を伴うことが多く、借り換えのハードルが高い状況でした。50年ローンを取り扱う金融機関が増えてきたことで、すでに35年超のローンを組んでいる人にとっては借り換えの選択肢が広がっています。

参考:住宅ローンは何年で返すのが適切?長期で借りるメリットとは

35年ローンと50年ローンの返済額の比較

35年ローンと50年ローンでは、どのくらいの返済額の差になるのでしょうか? 毎月返済額と総返済額を、固定金利と変動金利でそれぞれシミュレーションした結果をみていきましょう 。

固定金利の場合

まずは固定金利の場合です。5,000万円を借り入れたときに、毎月返済額と総返済額、および支払利息がどのくらいになるかを計算しました。50年ローンを組むと、毎月返済額は約3.1万円少なくなりますが、総返済額は1,040万円以上多くなります。金利差は0.1%でも、返済期間が長い分、支払利息は大きくなります。

|

種類 |

金利 |

毎月返済額 |

総返済額 |

支払利息 |

|

35年固定 |

1.86% |

162,061円 |

68,065,713円 |

18,065,713円 |

|

50年固定 |

1.96% |

130,794円 |

78,476,480円 |

28,476,480円 |

参考:固定金利で住宅ローンを組むべき人とは?メリットと注意点を解説

変動金利の場合

続いて変動金利の場合です。5,000万円の借り入れ時には、50年ローンのほうが毎月返済額は約2.5万円少なくなるものの、総返済額では約400万円多くなります。金利差は0.15%と固定金利よりも差が大きい場合でシミュレーションしましたが、金利が低く元本の返済が効率的に進んでいくため、総返済額の差は小さくなります。

|

種類 |

金利 |

毎月返済額 |

総返済額 |

支払利息 |

|

35年変動 |

0.48% |

129,351円 |

54,327,303円 |

4,327,303円 |

|

50年変動 |

0.63% |

97,167円 |

58,300,514円 |

8,300,514円 |

参考:住宅ローン変動金利の仕組みとは?メリット・デメリットや今後の見通しを解説

50年ローンは何歳まで組める?

50年ローンは最長50年の借入が可能ですが、多くの金融機関では完済時年齢が80歳の誕生日までと規定されていることから、50年ローンを目いっぱい利用できるのは、基本的に20代の人のみです。また、44歳未満の人は35年超の超長期ローンを組むことができます。

金融機関によって完済時年齢には2年程度の差があります。近年は、50年ローンが地方銀行・ネット銀行をはじめとする多くの金融機関で取り扱われていますので、35年超の期間で住宅ローンを組みたいときには、金利や団信だけでなく、完済時年齢の規定を確認しておく必要があります。

50年ローンは繰り上げ返済したほうがいい?

50年ローンでも繰り上げ返済をすることができます。繰り上げ返済には、毎月返済額を変えずに返済期間を短くする期間短縮型と、返済期間を変えずに毎月返済額を減らす返済額軽減型があります。どちらも総返済額が増加するという50年ローンのデメリットを軽減でき、その効果は期間短縮型のほうがより大きくなります。

しかし、住宅ローンには団信(団体信用生命保険)や住宅ローン控除といった借り続けるメリットがあり、また余裕資金では繰り上げ返済ではなく資産運用を行う選択肢もあります。繰り上げ返済はこれらを手放すことにもなりますので、慎重に検討しましょう。

関連リンク:住宅ローンの繰り上げ返済を行うコツは?タイミングと資金計画が重要

50年ローンの返済が困難になったら

50年ローンを借りたあと、返済が困難になったときには、まずはローンを借りている金融機関に相談しましょう。一時的な理由で返済が厳しいときには、返済条件の変更などの対処をしてもらえることもあります。

それでも返済が難しい場合には、自宅を売却してローンを返すことになります。50年ローンは元本の減りが遅く、残債割れのリスクが高くなります。返済困難になったときのリスク回避のためには、できるだけ好立地の価値が下がりにくい物件を選ぶことも重要です。

参考:住宅ローンが払えない場合の対処法は?今後の資金計画とともに検討

自分に合ったローンの選び方

50年ローンを利用する際には、無理なく返せる返済計画のもとで住宅を購入することが重要です。大きな負担になる教育費と老後資金の確保を想定してライフプランを検討し、住宅の購入にいくら回せるかをシミュレーションを行っておきましょう。

一般的に、物価と収入は連動して上昇していきますが、教育の高等化や平均余命の延長などにより、近年は教育費と老後資金に必要な金額は物価上昇率を上回る傾向もあります。その他に急な出費が生じることもあるため、返済計画には安心できる余裕を持たせておくようにしましょう。

50年ローンにおすすめの銀行

これまで50年ローンを提供している金融機関は地方銀行が中心でしたが、最近は金利が安いネット銀行も50年ローンの取り扱いを始めています。新規借入・借り換えで特におすすめのネット銀行を紹介します。

auじぶん銀行

auじぶん銀行は2025年1月から50年ローンの取り扱いを開始しました。auじぶん銀行は業界最低水準の低金利で変動金利を提供している銀行です。

借入期間が35年超~50年以内となる場合には、35年以内の通常の住宅ローンと比べて金利が0.1%高くなります。この上乗せ幅は最長の50年でも変わらず、すでに50年ローンを提供しているメガバンクやネット銀行よりも安く設定されているという特徴があります。

|

借入期間 |

上乗せ金利 |

|

35年以内 |

なし |

|

35年超~50年以内 |

+0.1% |

他の金融機関で50年ローンを借りている場合の借り換えにも利用しやすく、残りの返済期間にもよりますが、0.3%以上の金利差があるならauじぶん銀行への借り換えも検討してみましょう。

住信SBIネット銀行

住信SBIネット銀行は2023年8月に、ネット銀行では他行に先駆けて50年ローンの取り扱いを始めました。住信SBIネット銀行は、前述したauじぶん銀行とともに業界最低水準の低金利で変動金利を提供している銀行で、金利を重視する人に人気があります。

借入期間が35年超の場合には上乗せ金利がかかりますが、35年超~40年の場合には+0.07%、40年超~50年となる場合には+0.15%となり、40年を境に段階的に上乗せ金利が変わる特徴があります。40年までの借入であれば、住信SBIネット銀行は特に検討する価値があります。

|

借入期間 |

上乗せ金利 |

|

35年以内 |

なし |

|

35年超~40年以内 |

+0.07% |

|

40年超~50年以内 |

+0.15% |

UI銀行

2022年に設立された新しいネット銀行であるUI銀行でも50年ローンの取り扱いがあります。UI銀行はスマホでの利用に特化した銀行で、住宅ローンの申し込みもスマホで行うことができ、借入までのほぼすべての流れがスマホで完結します。1億円以上の高額融資やペアローンにも対応しており、変動金利が低金利で提供されていることから、これらの条件に当てはまる人にも使い勝手が良い銀行です。

UI銀行の場合、35年超の長期の借入時の上乗せ金利は明示されていないことから、まずは希望の年数で事前審査を申し込んで確認してみましょう。

結局50年ローンはやめたほうがいい?

50年ローンは毎月返済額が抑えられるため、収入に対してより良い物件を購入できたり、資産運用に回す資金を増やしたりできるなどの多くのメリットがあるため、計画的に使えば利用してもよいでしょう。返済期間の長さに否定的な意見もありますが、収入が低い20代で50年ローンを借りて良い物件を購入し、属性が良くなったときに他のローンに借り換えるなどの選択肢もあります。

ただし、返済期間が長い分、支払利息が増えるため、借りすぎには注意しましょう。

まとめ

50年ローンは不動産価格の高騰を背景に、とくに収入がまだ低い若年層が良い物件を購入するためにニーズがあります。総返済額は増えてしまいますが、毎月返済額が抑えられるほか、団信や住宅ローン控除におけるメリットもあります。資産運用に回す資金もより多く確保できることから、資産運用ができる方にはその点でもおすすめです。

長期の返済のリスクを考慮しながら、メリットのほうが大きいと判断できる場合には活用してみましょう。

最新

50年住宅ローンランキングはこちら!