一人暮らしの生活費の平均はいくら?

一人暮らしには毎月、どれくらいの生活費がかかるのでしょうか?

総務省統計局が毎年行っている家計調査によれば、34歳以下の単身者の毎月の消費支出は平均して約17万円でした。男女による違いがあり、男性は住居費よりも食費が多い一方で、女性は食費よりも住居にお金をかける傾向がみられ、また理美容費を含む「その他の消費支出」の割合も高くなっています。

なお、家計調査における住居費には住宅ローンの返済が含まれていないため、都市部の賃貸物件に住んでいる人は、より多くの住居費を負担していると考えられます(表はいずれも総務省統計局「家計調査」(2023年)をもとに作成)。

| 項目 | 平均 | 男性 | 女性 |

| 食費 | 38,666円 | 42,747円 | 33,157円 |

| 住居費 | 36,954円 | 36,289円 | 37,845円 |

| 水道光熱費 | 10,119円 | 9,161円 | 11,410円 |

| 家具・家事用品台 | 4,482円 | 4,998円 | 3,786円 |

| 被覆・履物代 | 6,561円 | 5,735円 | 7,670円 |

| 保健医療費 | 5,019円 | 4,113円 | 6,240円 |

| 交通費・自動車代 | 15,981円 | 15,969円 | 15,993円 |

| 通信費 | 5,421円 | 4,868円 | 6,167円 |

| 共用・娯楽費 | 18,794円 | 21,377円 | 16,507円 |

| その他消費支出 | 24,734円 | 19,011円 | 32,448円 |

| 合計 | 170,281円 | 168,797円 | 172,242円 |

年齢別にみると、所得水準の高い35~59歳が最も高く、年金生活の人が多い60歳以上の世代では減少する傾向がみられます。

| 世代 | 平均 | 男性 | 女性 |

| 34歳以下 | 170,281円 | 168,797円 | 172,242円 |

| 35〜59歳 | 194,438円 | 201,949円 | 182,527円 |

| 60歳以上 | 152,743円 | 155,216円 | 151,414円 |

また、生活費は世帯の人数の影響が大きいことから、一人暮らしの生活費は2人以上の世帯と比べると少なくなっています。

家族構成別の生活費についてはこちら:

2人暮らしの生活費平均額はどれくらい?内訳や目安、節約術について

https://mogecheck.jp/articles/show/JOeXZGMA4VvL4NzBpmdP

3人家族の生活費は平均でどれくらい?内訳や節約のポイントを紹介

https://mogecheck.jp/articles/show/Badj0Pn72MbVq9V6pZyY

4人家族の生活費の平均額は?支出の内訳や節約ポイントを徹底解説

https://mogecheck.jp/articles/show/Xpa1rDVlqQGNEvdnjM3K

5人家族の生活費の平均額は?支出の内訳や節約術を徹底解説

https://mogecheck.jp/articles/show/boagBWQVqdxdq5GvljKR

一人暮らしの生活費の内訳と節約するコツ

一人暮らしで必要になる生活費について、平均よりも高い項目はありましたか? ここでは節約のコツを含めて、それぞれの費用について説明していきます。

老後資金などの準備も合わせて進めましょう:1人暮らしで老後資金はいくら必要?資産づくりの開始は早めに

https://mogecheck.jp/articles/show/8Onk9KYvq3p64xRzJbWN

1:住居費

住居費は家計の支出のなかでも多くを占める支出の1つです。賃貸物件に住んでいる場合には、契約期間中にかかる家賃・管理費・共益費のほか、入居時にかかる敷金・礼金、地域によっては2年に1回、賃料1か月分程度の更新料がかかることがあります。

家計に余裕をもたせるためには、住居費は家賃・管理費・共益費をあわせて収入の25%までにとどめることがよいでしょう。これは住宅ローンを借りて返済していく場合でも同様です。

地域や築年数、設備、駅からの距離、専有面積などに優先順位をつけ、優先順位が低いものには妥協することも必要です。

2:食費

食費は住居費と並んで、一人暮らしの家計の負担になっています。食費には、スーパーなどで購入した食材や調味料のほか、外食やお酒などにかかる費用も含まれます。平均は毎月4万円前後ですので、この目安を大きく超えている場合は節約することを検討しましょう。

とくに、外食は34歳以下の単身世帯では平均で約1万7000円と、食費全体の40%以上を占めています。食費は節約が難しい項目と言われますが、外食の機会を減らし、自炊をすることで費用を圧縮することができます。

これまで料理の経験がない人や忙しい人は、まずは時短レシピや下処理が済んでいるキットで自炊に挑戦する方法がオススメです。1品は自分で作り、ほかのものはスーパーの惣菜を活用するなど、無理のない範囲で始めてみましょう。自炊をサポートする時短家電などを購入してみるのも良い方法です。

3:光熱費

一人暮らしの世帯では、水道・光熱費は合計して1万円前後が相場です。インフラである水道・電気・ガスのうち、電気とガスは販売の自由化によって多くの企業が取り扱うようになりました。

それにより、企業によって使用量が少ない人向けに割安なプランが取り扱われていることもあります。また、電気・ガスを同じ会社で契約したり、通信などの他のサービスと合わせたりすることで割引が適用されることもあり、できればセット契約がオススメです。

もちろん、節水・節電を心がけるなど、使用量をなるべく抑えることも重要です。

節約のコツについて詳しくはこちら:1人暮らし、光熱費の平均は?電気ガス水道をうまく節約するコツ

https://mogecheck.jp/articles/show/GpwxdeQb4mQK4LYW5jva

4:交通費

地域によって差が出てきますが、交通費は公共交通と自動車関連を合わせて、毎月1万5000円程度が一人暮らし世帯の平均です。

外出すれば交通費は必要になってくるため、交通費を大きく減らすことは難しいのですが、タクシーに乗る機会を減らしたり、近所であれば自動車を使わずに徒歩・自転車で行ったりするなどの工夫により、節約することができます。

自動車を保有している場合は、家計を圧迫しない自動車価格は年収と同程度までが目安と言われているため、収入に見合った選択をすることも重要です。

5:通信費

通信費にはインターネット回線にかかる費用と、スマートフォンなどのモバイル端末の通信回線にかかる費用があります。家計調査によれば、一人暮らし世帯の平均は約5,000円となっており、これを大きく超えている場合には見直しが必要です。

節約法の1つはモバイル端末の通信キャリアの見直しで、格安SIMを利用したり、通信量の契約を検討することがオススメです。また、一人暮らし世帯では、通信費をモバイル端末の通信回線に集約し、自宅には光回線などのインターネット回線を契約しなくても十分かもしれません。通信費は毎月かかる固定費であり、見直しの効果が高いことから、優先して検討してみましょう。

6:定期購入品・サブスクリプション

近年はさまざまなサービスが定期購入やサブスクリプションで提供されており、クラウドサービスや音楽・映画、電子雑誌、ほかにもジムやスクールなどを契約している人もいるかもしれません。

契約当初は利用していたものの、その後利用頻度が減っているものがあれば、いったん解約してみてはいかがでしょうか。月に数百円~1,000円程度の少額であっても、年間で考えると大きな金額になってきます。

とくに、サービスのサブスクリプションは契約しっぱなしになりがちですので、利用していないサービスがあるか定期的に見直すようにしましょう。

7:教養・娯楽費

教養・娯楽費は34歳以下の一人暮らし世帯では、平均2万2000円程度の支出を占めています。習い事や旅行など、日々の生活に彩りをもたせる教養・娯楽費ですが、平均を大きく超えている場合には見直しが必要です。

とくに宿泊を伴う旅行では財布のひもがゆるみがちで、普段なら買わないような高額な商品・サービスを購入してしまうこともあるでしょう。レジャーの思い出を作ることも大切ですが、日常での節約の努力を帳消しにしないように、少ない金額でも楽しめるようなプランを考えることも重要です。

一方で、教養や趣味に関連した支出を削ることは心理的な負担感も大きく、節約ばかりを意識するのはあまりオススメできません。教養・娯楽費については、予算をきっちり立てて、「使ってよいお金」として分類し、予算内で楽しむという考え方に切り替えていくようにするのが賢い方法です。

8:保険料

一人暮らしの世帯で、通信費とともに見直しの効果が大きいのは保険料です。一人暮らし世帯では、住宅に対する火災保険や、自動車を運転する場合の自動車保険は必要ですが、高額な保障がついた生命保険や、必要以上の医療保険は不要かもしれません。

加入時によく検討しなかった場合や、加入してから見直していない場合には、生命保険・医療保険について見直しましょう。どちらも節約によって貯蓄が増えていれば、保険で備える必要がなくなってくるかもしれません。

また、自宅を住宅ローンで購入した場合は、通常は団体信用生命保険(団信)という生命保険がついており、がん団信などの疾病に対する保障も選択可能です。住宅の購入時には、生命保険・医療保険も見直すようにしましょう。

9:そのほか臨時の出費

その他の出費としては、急な病気・ケガによる医療費、家族や親族、友人・知人の冠婚葬祭などに伴う出費、就職・転職などの生活環境の変化に関連する引っ越しなどの費用などがあります。これらの費用は節約することが難しく、貯蓄であらかじめ備えておく必要があります。

家計調査によると、医療関連の費用は平均で月に3,000円程度ですが、入院が必要な場合などは費用がかさんでしまいます。引っ越しの際にも敷金・礼金・仲介料や引っ越し料金がかかるほか、家具・家電を必要に応じて買い替える可能性もあり、多額の費用が必要です。

このような支出に備えるには、50万円~100万円の貯蓄があると安心です。

ほかには、友人・知人との交際費も必要になってきます。交際費は平均1万円程度であり、大きく超えている場合には、無理のない範囲で回数を減らすなどの工夫をしてみましょう。生活スタイルによっては削るのが難しい費用ですが、予算を立てて管理してみてはいかがでしょうか。

一人暮らしにおすすめのお金の管理方法・コツ

一人暮らしで上手にお金を管理するにはいくつかのコツがあります。ここでは5つを紹介していきます。

目標をたてる

節約を実践していくうえで、最初に目標をたてることは重要です。そして目標をたてるときは、その時期と金額を明確にする必要があります。

たとえば5年間で100万円を貯蓄したい場合には、1年あたり20万円を貯めていく必要があります。そのために、たとえば毎月の家計から1万円ずつ黒字を作り、夏と冬のボーナスの時期に4万円をとっておくといった具体的な数値目標をたてていきましょう。

家計簿アプリを利用してみる

目標をたてたらさっそく実践へ……と進めたいところですが、その前にやるべきことがあります。それが、家計の現状把握です。具体的にどのように支出にメリハリをつけていくかを決めるために、大まかでよいので家計簿をつけていきましょう。

支出全体がどれくらいかが最重要ですので、支出項目の分類は細かすぎない程度でも構いません。オススメの方法は家計簿アプリを利用することで、クレジットカードや銀行口座などを登録しておけば、入出金のデータをもとに自動入力で家計簿が出来上がっていきます。

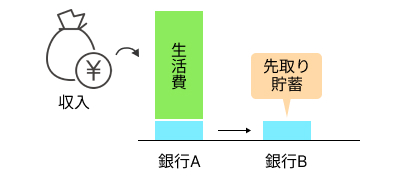

貯蓄は「先取り貯蓄」

収入と支出が把握できたら、次に行うべきことは、収入を得たら手を付ける前に、貯蓄する分を仕分けて別の銀行口座に入れておくことです。この方法を「先取り貯蓄」といいます。

余った分を貯蓄していくスタイルでは、ついそのお金に手を出してしまい、なかなか貯蓄が進みません。先取り貯蓄によって、使えるお金を最初にしっかり決めておくことが貯蓄体質を作る道になります。

収入の一部を最初に移しておく「先取り貯蓄」

固定費は優先して見直す

節約術として効果が高いのは、毎月同じくらいの金額がかかる電気代・ガス代、通信費、保険料、サブスクリプションの見直しを行うことです。その理由は、一度見直せば将来にわたってその効果が続くからです。

電気とガスは販売の自由化により、自分に合ったプランを選ぶことで費用をおさえることができるようになりました。また、通信費は格安SIMに乗り換えることで、利用料を圧縮することができます。必要性の低い保険はその内容を見直し、利用していないサブスクリプションサービスを解約しましょう。

削りづらい費用には予算を立てる

固定費とは異なり、食費や教養・娯楽費、交際費などは削りづらい費用です。無理に節約すると心身へ悪影響が及ぶ可能性もあります。

そこでこれらの費用は、いくらまで使ってよいかの予算を立てておき、「その金額までは使ってもよい」という考え方をすることがオススメです。予算の全額を使ってしまっても、先取り貯蓄してある分は確実に貯蓄できていますので、使いすぎになることはありません。

生活スタイルに合った住宅ローンを見つけるなら、モゲチェック

モゲチェックの無料サービス「住宅ローン診断」は、約5分の情報入力で、あなたにピッタリの住宅ローンを無料で診断。1番おトクな住宅ローンをご紹介。豊富な審査データをもとに、銀行ごとに融資承認確率をはじきだし、単身者にオススメの住宅ローンをご案内できます。

専用アプリ「モゲチェック」を使えば、生活スタイルに合った物件と住宅ローンを同時に探すこともできますので、ぜひ使ってみてください。

まとめ

一人暮らしの生活費は約17万円で、家計調査によってその平均値が算出されています。平均より高い項目があるかどうか、まずはチェックしてみましょう。

節約は目標をたてて、先取り貯蓄をしていくのが成功へのポイントです。見直しのポイントは固定費で、食費などの削りにくい項目は予算を立ててその範囲内でやりくりしてみましょう。

また、住宅ローンで家を買ったあとは、団信が付帯するので保険の見直しは必須です。