《年収・建物別》住宅ローンの借り入れ可能額の目安はいくら?

住宅ローンの借入額は、年収の6~7倍が目安です。住宅ローンの借入可能額には年収が大きくかかわります。審査基準は銀行によって異なりますが、年収に対して年間返済額が占める割合(返済比率)が考慮されます。年収の7倍を超えると審査に通らない金融機関が増えていき、8倍を超えると厳しい場合がほとんどです。

なお、大企業の正社員や公務員のような安定した仕事をしている人のほうが、借入可能額は高くなります。モゲチェックの「住宅ローン診断」を利用すれば、年齢や雇用形態、勤続年数などをもとに、希望する借り入れができるかどうかを判断することができます。

|

年収 |

借入可能額の目安 |

| 400万円 | 2,900万円 |

| 500万円 | 3,500万円 |

| 600万円 | 4,300万円 |

| 800万円 | 5,800万円 |

| 1,000万円 | 7,300万円 |

| 1,200万円 | 8,700万円 |

実際に物件を購入した人の平均的な借入額はどれくらいになるのでしょうか。2023年度に住宅金融支援機構がフラット35の利用者を対象に実施した調査によると、融資金額は物件の種類によって開きがあるものの、年収倍率は概ね4~6倍の範囲にあります。

実際に購入するときには、物件価格以外にもさまざまな費用がかかります。近年は物件価格が高騰していることから、年収の6~7倍を目安に物件を探してみるとよいでしょう。

参考:2023年度フラット35利用者調査|住宅金融支援機構

https://www.jhf.go.jp/files/400370694.pdf

住宅購入にかかる費用や内訳はこちら:マンション購入時にかかる初期費用とは?物件価格と別に用意が必要

https://mogecheck.jp/articles/show/1KwM7lmJ4pmOEnQrObV5

家計に合った住宅ローン返済額の計算方法

住宅ローンを借りたら長期にわたる返済が始まります。そのため、住宅ローンを組むときは余裕をもって、返済負担が大きくなりすぎない範囲で借りることが重要です。

現在、賃貸住宅に住んでいる場合には、その家賃と毎月貯蓄に回せている金額を基準に考える方法があります。毎月返済額が家賃と同程度なら、負担と大きくは変わりません。また、貯蓄に回す金額を減らしてもよければ、現在よりも負担が増えても大丈夫とする考え方です。

しかし、家族構成の変化などにより、長期的には生活費が増える可能性があり、この方法は万能ではありません。そこで、年収に対して年間返済額が占める割合(返済比率)をもとに確かめる方法をオススメします。

返済比率は、「年間返済額÷額面年収×100」で求めることができます。返済比率の計算における年間返済額には、住宅ローン以外の借入の返済も含めます。

住宅ローンの借入額に無理がないか確かめる方法

金融機関の審査では、申し込み者の返済能力を判断するときに、年収に対する年間返済額の割合(返済比率)を重視します。多くの金融機関では、年収は手取りではなく額面の数字を用い、審査金利3%で計算したときに返済比率が30~35%以下になることを基準にしています。

しかし、「借りられる金額」と「借りていい金額」は異なります。急な出費の増加や収入の減少に備えて余裕をもって返済したい場合は、返済比率20%を目安にするのがよいでしょう。

審査金利3%で考えた場合に、返済比率20%となる借入額は表の通りです。

| 年収 | 返済比率20%の目安 |

| 400万円 | 1,700万円 |

| 500万円 | 2,200万円 |

| 600万円 | 2,600万円 |

| 800万円 | 3,500万円 |

| 1,000万円 | 4,300万円 |

| 1,200万円 | 5,200万円 |

冒頭で紹介した借入可能額とは差があります。生活費が多く、住宅ローン返済に回せるお金が限られている場合や、将来の収入が減る可能性が見込まれる場合には、借入可能額いっぱいまで借りるのではなく、余裕をもった計画を立てましょう。

月々の返済額以外にかかる費用

住宅を購入すると、毎月の返済やマンションの場合の管理費・修繕積立金・駐車場代などに加えて、毎年かかる費用や購入時にのみかかる費用などがあります。

固定資産税

固定資産税とは、土地や建物などの不動産に対して課税される市町村税(東京特別区の場合は都税)で、毎年1月1日時点の所有者に対して、6月ごろに納税通知書が送られてきます。多くの自治体では税額が「課税標準額✕1.4%」と定められています。

課税標準額とは固定資産税評価額をもとに算出されるもので、200㎡以下の住宅用地(小規模住宅用地)は評価額の6分の1になる特例があることから、一般的にはこれが適用されます。建物は通常、評価額がそのまま課税標準額になりますが、新築の場合には床面積として120㎡までの部分は住宅の性能に応じて3~7年間にわたって、課税標準額が2分の1になる特例があります。。

例えば、土地評価額が1,500万円、建物評価額が1,500万円の新築一戸建ての場合には、初年度は次のように固定資産税が計算されます。

土地:1,500万円 ✕ 1/6 ✕ 1.4% =3.5万円

建物:1,500万円 ✕ 1/2 ✕ 1.4% =10.5万円

合計すると固定資産税は14万円となります。なお、集合住宅の場合も土地と建物に分けて計算されます。

諸費用

住宅の購入時には、印紙税、登録免許税・司法書士費用などの登記費用、住宅ローンの事務手数料・保証料、火災保険料・地震保険料、不動産取得税、引越費用などが発生します。また、中古住宅の場合には、仲介業者への仲介手数料がかかります。これらを合計すると、新築住宅では物件価格の5~7%、中古住宅では8~10%程度の諸費用がかかります。

これらは現金で支払う必要があることも多く、かなり高額の費用になることから、計画的に準備しておきましょう。

《年収別》住宅ローンの返済額シミュレーション

住宅ローンの毎月返済額は、①借入金額、②適用金利、③返済期間によって決まります。借入可能額が大きく、適用金利が高く、返済期間が短いほど毎月返済額は増えるという関係があります。そこで次の条件で、毎月返済額がいくらになるかをシミュレーションしていきます。

・借入金額:年収別の一般的な借入可能額と、ゆとりをもった返済比率20%の2パターン

・適用金利:変動金利で平均的な0.5%と固定金利で平均的な2.0%の2パターン

・返済期間:35年

まずは、年収別の一般的な借入可能額いっぱいまで借りた場合がこちらです。

| 年収 | 借り入れ可能額 | 毎月返済額(金利0.5%) | 毎月返済額(金利2.0%) |

| 400万円 | 2,900万円 | 75,279円 | 96,066円 |

| 500万円 | 3,500万円 | 90,854円 | 115,941円 |

| 600万円 | 4,300万円 | 111,621円 | 142,442円 |

| 800万円 | 5,800万円 | 150,559円 | 192,132円 |

| 1,000万円 | 7,300万円 | 189,497円 | 241,821円 |

| 1,200万円 | 8,700万円 | 225,839円 | 288,198円 |

次に、ゆとりをもった返済比率20%で借りた場合はこちらです。

| 年収 | 返済比率20%の目安 | 毎月返済額(金利0.5%) | 毎月返済額(金利2.0%) |

| 400万円 | 1,700万円 | 44,129円 | 56,314円 |

| 500万円 | 2,200万円 | 57,108円 | 72,877円 |

| 600万円 | 2,600万円 | 67,492円 | 86,128円 |

| 800万円 | 3,500万円 | 90,854円 | 115,941円 |

| 1,000万円 | 4,300万円 | 111,621円 | 142,442円 |

| 1,200万円 | 5,200万円 | 134,984円 | 172,256円 |

返済比率20%までに抑えた場合は、借入可能額いっぱいの場合に比べて毎月返済額は約6割になります。年収と住宅ローン以外の支出の見込みを考えて、返済できる範囲で住宅ローンを利用するようにしましょう。

購入できる家の価格は?

住宅の購入時には、住宅ローンの返済以外の諸費用もかかってきます。それをふまえると、毎月返済額と、用意できる自己資金によってどれくらいの価格の家を購入できるのでしょうか。住宅ローンの返済条件は、前述の返済額シミュレーションの変動金利と同条件で、諸費用は物件価格の7.5%とした場合で一覧表にしました。

|

0円 |

100万円 |

200万円 |

300万円 |

400万円 |

500万円 |

750万円 |

1,000万円 |

1,500万円 |

|

|

6万円 |

2,138万円 |

2,231万円 |

2,323万円 |

2,416万円 |

2,508万円 |

2,601万円 |

2,832万円 |

3,063万円 |

3,526万円 |

|

7万円 |

2,494万円 |

2,587万円 |

2,679万円 |

2,772万円 |

2,864万円 |

2,957万円 |

3,188万円 |

3,419万円 |

3,882万円 |

|

8万円 |

2,851万円 |

2,943万円 |

3,036万円 |

3,128万円 |

3,221万円 |

3,313万円 |

3.544万円 |

3,776万円 |

4,238万円 |

|

9万円 |

3,207万円 |

3,300万円 |

3,392万円 |

3,485万円 |

3,577万円 |

3,670万円 |

3,901万円 |

4,132万円 |

4,595万円 |

|

10万円 |

3,563万円 |

3,656万円 |

3,748万円 |

3,841万円 |

3,933万円 |

4,026万円 |

4,257万円 |

4,488万円 |

4,951万円 |

|

12.5万円 |

4,454万円 |

4,547万円 |

4,639万円 |

4,732万円 |

4,824万円 |

4,917万円 |

5,148万円 |

5,379万円 |

5,842万円 |

|

15万円 |

5,345万円 |

5,438万円 |

5,530万円 |

5,623万円 |

5,715万円 |

5,808万円 |

6,039万円 |

6,270万円 |

6,733万円 |

|

17.5万円 |

6,236万円 |

6,328万円 |

6,421万円 |

6,513万円 |

6,606万円 |

6,698万円 |

6,930万円 |

7,161万円 |

7,623万円 |

|

20万円 |

7,127万円 |

7,219万円 |

7,312万円 |

7,404万円 |

7,497万円 |

7,589万円 |

7,820万円 |

8,052万円 |

8,514万円 |

住宅ローンを無理なく組む方法

住宅ローンは長期かつ高額の借入です。そのため、将来にわたって無理なく返済できるように組むことがとても重要になります。無理のない返済計画を作るためには、返済期間、金利、将来の収入・支出といった家計の状況を考慮する必要があります。

返済期間を長くとる

住宅ローンの返済期間は長めに設定するようにしましょう。返済期間が長くなると支払う利息が増えるため、総返済額は大きくなってしまうデメリットがあるものの、毎月返済額が抑えられるという大きなメリットがあります。例えば3,000万円を借り入れたとき、借入期間が20年の場合と35年の場合では、毎月返済額には5万円以上の差が生じます。

後述するように、将来に収入が減少したり、子どもの教育費などの支出が増えたりといった事態が生じたり、またそれが予想外の金額だったとしても、月々の返済が抑えられれば、住宅ローンによって破綻してしまうリスクを下げることができます。また、毎月返済額が抑えられれば返済にゆとりができることから、資産運用に回せる金額も増やすことができるでしょう。

繰上返済によって後から返済期間を短くすることはできますが、返済期間を延ばすことは基本的にはできません。そのため、住宅ローンを組む段階で余裕をもっておくことが重要です。

金利が低い金融機関を利用する

返済期間と並んで、住宅ローンの総返済額に大きく影響するのが金利です。例えば、3000万円を返済期間35年で借りるときには、金利がたった0.1%違うだけでも総返済額には約60万円の差が生じます。そのため、金利が低い商品を選ぶことは非常に重要です。

近年では、ネット銀行と都市銀行(メガバンク)が特に金利の低い商品を提供しており、特にネット銀行の変動金利では団信(団体信用生命保険)の充実までを考慮すると、実質的には非常に低水準の金利で商品を提供しています。変動金利は金利上昇時のリスクがありますが、候補に入れる価値があるでしょう。

ただし、金利が低い金融機関ほど審査は厳しくなりますので、審査に落ちてしまったときの備えとして、複数の金融機関に審査を申し込むことも大切です。

将来の収入・支出の変化を考慮する

住宅ローンの返済は長期にわたることから、将来にわたって起こり得る収入・支出の変化をあらかじめ検討しておく必要があります。たとえば、出産・育児に伴う産休・育休の期間は世帯収入が一時的に減少する可能性があるほか、その後は教育費が増えてくるでしょう。特に、私立の学校に通わせたり、留学することになったりすれば、さらに出費は大きくなります。

また、両親に介護が必要になったときには、その費用がかかるだけでなく、就業形態の変化による収入減少といったリスクもあります。このようなライフイベントによる収入・支出の変動を考慮し、あらかじめ余裕を持って住宅ローンを組むことが大切です。さらに、いざというときに備えた貯蓄があればさらに安心です。

住宅ローンの借り入れ額を増やす方法はある?

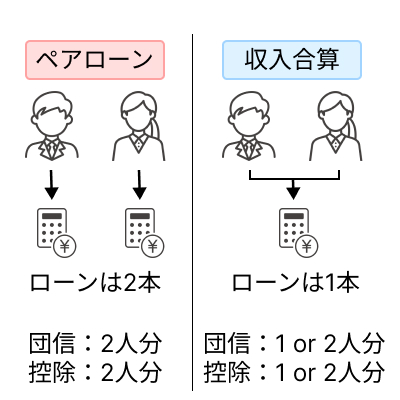

自分の年収だけでは借入額が希望額に達しないときには、共働きの夫婦で協力して住宅ローン返していくペアローンや収入合算の利用を検討しましょう。

◆ペアローン

ペアローンは、夫婦や親子などの2人がそれぞれローンを組む方法です。互いが連帯保証人となり、別々にローン審査を受けて融資を受けます。

ペアローンのメリットは、借入額を大幅に増やせるところです。夫の年収が1,200万円で妻の年収が600万円の場合であれば、合計の1,800万円分の年収でローンを組めることになります。また、契約が分かれているため、それぞれの契約で団信に加入したり、住宅ローン控除を受けたりすることができます。

住宅の所有権が共有名義となり、出資割合に応じてそれぞれの持分が決定します。出資割合と持分割合をずらしてしまうと、贈与税がかかることに注意が必要です。

◆収入合算

収入合算は、夫婦や親子の収入を合算してローンを組む方法です。ペアローンとは違って、収入合算ではローンの本数は主債務者のローン契約のみの1本となります。収入合算には「連帯債務型」と「連帯保証型」の2種類があり、それぞれにメリットとデメリットがあります。

連帯債務型のメリット:

・住宅ローンの控除が2人分利用できる

・連帯債務者も物件の所有権がある

連帯債務型のデメリット:

・連帯債務者は主債務者と同等の責任を負うことになる

連帯保証型のメリット:

・連帯保証人に返済義務が生じるのは主債務者が返済できなくなった場合のみ

連帯保証型のデメリット:

・連帯保証人は住宅ローン控除が利用できない

・連帯保証人は団信に加入できない

・連帯保証人には物件の所有権がない

収入合算は契約が1本のみとなるため、連帯保証型の場合には団信や住宅ローン控除の利用に制約が生じます。また、合算者になれる人や合算できる金額は、金融機関ごとに異なります。

ペアローンと収入合算の違い

住宅購入時には現金も必要

物件購入時にはさまざまな費用が必要です。中には現金で用意しなければいけないものもあります。

その1つが売買契約の締結に際して買い主が売り主に対して支払う手付金で、物件価格の5~10%を現金で用意しなければなりません。手付金は物件価格に充当される費用で、物件の引き渡しの際には、残額を住宅ローンの融資金で決済します。

また、頭金を入れる場合も多くの現金が必要です。頭金とは、物件価格の一部に住宅ローンを利用せず、現金で支払う自己資金です。頭金の相場は物件価格の10~20%で、頭金が多ければ借入額が減るため、毎月の返済負担を軽減できます。

金融機関によっては、金利が下がる場合もあります。頭金なしでもローンは組めますが、審査は厳しくなります。

その他に、不動産会社への仲介手数料、印紙税・登録免許税や火災保険料、住宅ローンの保証料や事務手数料などの諸経費も必要です。これらの諸経費として、物件価格の5~10%がかかります。

1番おトクな住宅ローンを見つけるなら、モゲチェック

この記事では、年収別に一般的な借入可能額について紹介しましたが、住宅ローンの審査は年収以外にも、年齢や雇用形態が影響を及ぼします。

モゲチェックの無料サービス「住宅ローン診断」では、簡単なプロフィールを入力するだけで、条件に合った住宅ローンをご紹介。年収以外の条件も考慮して、審査承認確率が高い金融機関から、条件のよい住宅ローンを探すことができます。

もちろん、毎月返済額のシミュレーションをすることもでき、ペアローン・収入合算などの方法についても、無料で専門の住宅ローンアドバイザーに相談しながら住宅ローンを選ぶことができます。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

まとめ

住宅ローンの借入可能額の目安は年収の約7倍です。借入額が足りない場合は、夫婦の収入を合わせて住宅ローンを返済していくペアローンや収入合算を利用すれば、借入額を増やせる可能性があります。

ただし、借入額が多くなるほど返済負担も増すため、返済不能に陥る危険性が高くなります。住宅ローン以外の支出や、老後資金や教育資金などの大きな支出も考慮しながら、無理のない借入を意識しましょう。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断