1.分析結果

コロナ禍以後(2020年3月から):

・以前よりも300〜400万円台の年収層が住宅購入に積極的に

・住宅ローン以外の借り入れがある申込者が増加。借金があっても「持ち家ほしい」願望が顕在化

・戸建て・新築希望者が増加。都心部の「職住近接」から郊外の「職住融合」へニーズが変化

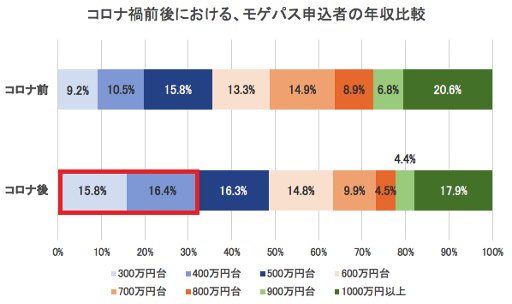

2.300〜400万円台の年収層が住宅購入に積極的に

コロナ禍以後には300万〜400万円の年収層の「モゲパス」申し込み割合が特に増加し、この層で住宅購入に積極的な人が増えていることがわかりました。

具体的には、コロナ前には300万円台の申し込み割合は9.2%だったのに対して、コロナ禍以後には15.8%(6.6%増)となり、400万円台は10.5%から16.4%(5.9%増)となりました。

このことから、年収300〜400万円台層において賃貸派から持ち家派が増加傾向にあることがわかります。

表1

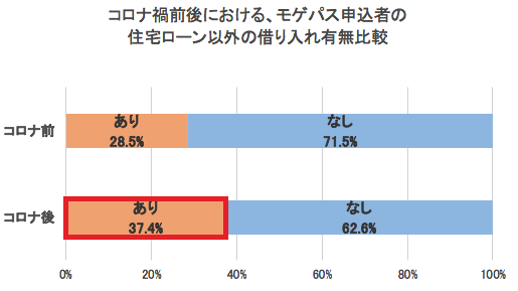

3.住宅ローン以外の借り入れがある申込者が増加

コロナ禍以降には教育ローンや自動車ローンなど、住宅ローン以外の借り入れがある層の申込割合が増えていることがわかりました。

コロナ前に住宅ローン以外の借り入れがある層の割合は28.5%だったのに対し、コロナ後には37.4%と8.9%増加しました。

これは、コロナ禍以降に増加した300〜400万円台の層において、住宅ローン以外の借り入れをしている割合が高くなっていることも一因となっています。

住宅ローンに借り入れがあっても、家を持つことで将来の住居に対する安心感を得たい人が増えていることが推測されます。

表2

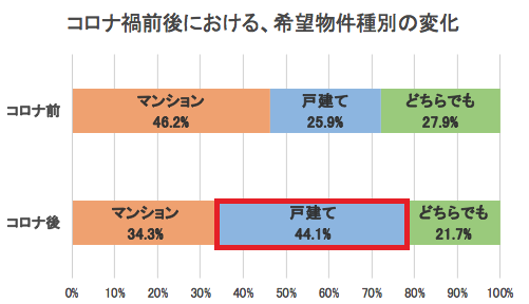

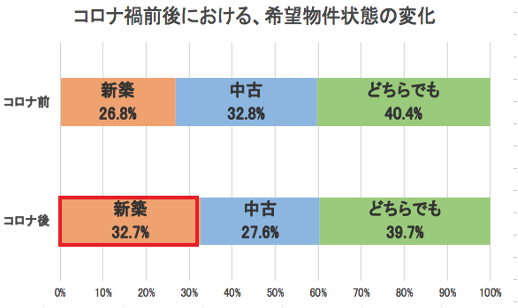

4.戸建て・新築希望者が増加

希望物件種別では、戸建てを希望する人が25.9%から44.1%へと20%近くの大幅な増加となりました。

また、希望物件状態では、新築を希望する人が26.8%から32.7%へと5.9%増加しました。テレワークが普及し始め、自宅で仕事のためのスペースを確保したいという需要が出てきていることや、価格の高い駅近や都心部のマンションよりも、価格も抑えられ広い住戸も多い郊外の戸建てに住みたいというニーズが高まっていることが伺えます。

加えて、新築は税制上の優遇や最新設備が備わっていること、注文住宅だけでなく建売などの選択肢も多いことから希望者が増加したと推測されます。

表3

表4

参照

5.住宅ローンの借り入れ可能額の目安は、年収の6倍〜7倍前後

「モゲパス」で算出された住宅ローン借り入れ可能額を年収別に分析したところ、年収300万円台〜900万円台のユーザーで年収の6〜7倍前後が中央値となりました。

具体的には、300万円台で5.8倍、400万円台で6.6倍、500万円台で7.1倍、600万円台で7.3倍、700万円台で7.2倍、800万円台で7.4倍、900万円台で7.1倍となりました。

表5

一般的に、住宅ローンの借り入れ可能額は年収の7〜8倍と言われることが多いですが、住宅ローンの審査には細かい項目が設けられており、同じ年収の人であっても年齢や雇用形態など様々な要因で借り入れ可能額が異なります。

例えば、年齢が高いケースや、その他の借り入れがすでにある場合には借り入れ可能額が想定以上に少ないことがあります。

また金融機関ごとにも審査の傾向があり、単身者には審査が厳しいなどのケースもあります。

参照

住宅ローン審査に落ちたのはなぜ? 審査に落ちた理由とそれに対する対策・ポイントを徹底解説!

6.さいごに:モゲパスについて

住宅ローン借り入れ可能額判定サービス「モゲパス」は、住宅購入希望者に対して、購入物件を決める前に借り入れ可能額を証明する証書をオンライン上で発行するサービスです。

2019年7月の提供開始以来、3,500名の全国の住宅購入希望者の皆様にご利用いただいています。

金融機関が行う事前審査とは異なり、年間5,000件の金融機関事前審査サポートのなかでMFSが培った独自の審査ノウハウで判定を行い、約90%(※)という高い精度で借り入れ可能額判定を導きだします。

物件確定後には、住宅ローンサービス「モゲチェック」で、自身にとって最適な条件の金融機関をオンライン上で探すことができます。金融機関の審査結果に左右されない、効率的な物件探しの環境をご提供しています。

もしご自身のより正確な住宅ローン借り入れ可能額を知りたい場合には、住宅ローン借り入れ可能額判定サービス「モゲパス」をご利用ください。

※金融機関の審査結果が借り入れ可能額の±10%以内となる確率。例えば、3,000万円と借り入れ可能額が判定された場合、実際に借りられる金額が2,700万円〜3,300万円となる確率が約90%

株式会社MFS(モゲチェック運営会社)公式HPはこちら