住宅ローン契約時にかかる費用をおさらい

住宅ローンを借りるためにはさまざまな費用がかかります。一般的には、事務手数料(融資手数料)、保証料、印紙税、電子契約手数料、登録免許税、登記代行手数料などがかかります。事務手数料もしくは保証料が費用の多くを占めることになります。

|

種類 |

内容 |

費用の目安 |

|

事務手数料(融資手数料) |

金融機関に支払う費用 |

数万円~十数万円、もしくは借入金額の2.2%程度 |

|

保証料 |

保証会社を利用するための費用 |

保証会社を利用する場合、借入金額35年のときは借入金額の2%程度 |

|

印紙税 |

書面での契約の際に必要な費用 |

数万円程度 |

|

電子契約手数料 |

電子契約の際に必要な費用 |

数万円程度 |

|

登録免許税 |

各種の登記にかかる税金 |

固定資産課税台帳での評価額の0.1~2.0% |

|

登記代行手数料 |

司法書士に支払う費用 |

10万円程度 |

◆参考◆4,000万円の住宅ローンを組むのに必要な費用は?返済のコツも解説

◆参考◆住宅ローンの諸費用とは?どのくらいかかるの?金額の目安や節約方法などを徹底解説!

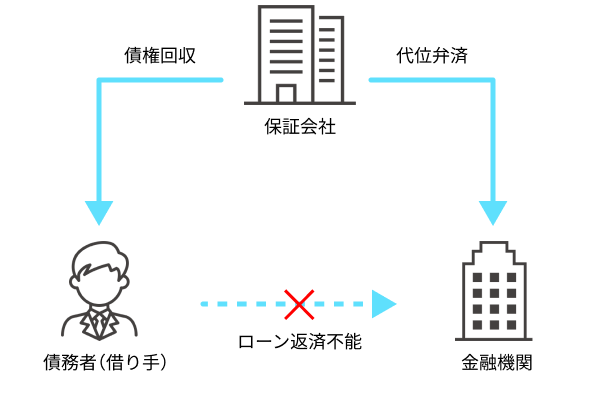

住宅ローンの保証料とは?どんな仕組み?

住宅ローンは高額の借入金を長期間かけて返済していくものです。

金融機関は債務者(借り手)に対して審査を行ってから融資を実行しますが、完済するまでの間には、仕事が変わったり、病気になったりするなどして収入が減ってしまい、返済が難しくなる可能性もあります。これは金融機関にとって大きなリスクです。

そこで金融機関は、債務者による返済が難しくなった場合にも貸したお金を回収できるように、保証会社を利用することを融資条件にすることがあります。保証会社は、債務者が住宅ローンが返済できなくなった場合に、債務者の代わりに金融機関に残債を支払う代位弁済を行います。

保証会社との契約の際には、対価として債務者は保証料を支払う必要があります。

なお、代位弁済が生じた場合、債務者は金融機関に残債を返済する必要はなくなりますが、代わりに保証会社への返済義務が生じます。保証料を支払ったからといって、住宅ローンの返済義務が免除されるわけではないことには注意しましょう。

保証会社の役割

住宅ローンの保証料を支払う(保証会社を利用する)メリットとは?

住宅ローンの保証料は、債務者が保証会社と契約するために必要です。保証会社との契約が必要な金融機関は多いため、保証料を支払い、保証会社を利用することで、より良い条件の住宅ローンを組める可能性が高まるというメリットがあります。

金融機関にとっては、債務者が返済できなくなった場合でも貸したお金を回収できるという明確なメリットがあります。すなわち、金融機関が負うリスクを軽減することで、低金利の住宅ローンを組めるといった間接的なメリットが生まれているといえます。

住宅ローンの保証料の支払い方法

保証料の支払い方法には2種類があります。それぞれの特徴を知ったうえで、自分の返済プランに合った方法を選ぶことが大切です。

1:一括前払い型(外枠方式)

契約時に、ほかの初期費用と合わせて保証料を支払う方法を「一括前払い型」といいます。この方式では数十万円から数百万円になることもある保証料を、一括で支払わなければいけません。

一括前払い型は、多額の初期費用を準備することができ、また繰り上げ返済でできるだけ早く完済したいと考えている人に向いています。契約期間よりも早くローンを完済すれば、その分の金額が返戻率をもとに計算され、返金されるためです。

2:金利上乗せ型(内枠方式)

初期費用をできるだけ抑えたいという場合には「金利上乗せ型」が向いています。金利に上乗せする形で支払うので、最初にまとまった費用を用意する必要がありません。

ただし毎月の返済額に保証料がプラスされ、月々の返済額は大きくなります。また、返済を続けている期間中は保証料が発生し続け、総支払額が大きくなる点もデメリットです。

金利上乗せ型で支払った場合には、繰り上げ返済したとしても返戻金はありません。ただし、完済時点で保証料の支払いは終わります。支払うのは返済している期間のみであるため、損をすることはない仕組みです。

住宅ローンの保証料の支払い方法の選び方

一括前払い型と金利上乗せ型のどちらを選ぶのがよいかは、ケースバイケースです。住宅購入資金をどれくらい用意しているかのほか、返済計画やライフプランによっても異なります。

判断基準の1つは、保証料の総額が安いほうを選ぶことです。通常は一括前払い型のほうが安くなりますので、支払総額を抑えたい場合に向いています。

しかし、資金が必要なタイミングが迫っているのであれば、初期費用が抑えられる金利上乗せ型を選び、手持ち資金に余裕を持たせるようにしましょう。

住宅購入後に発生する出費も考えたうえで、どの程度資金を残しておくのがよいかを考慮し、自分に合った支払い方法を選びましょう。

|

種類 |

特徴 |

|

一括前払い型(外枠方式) |

・保証料をほかの初期費用と合わせて支払う ・初期費用が大きくなる ・繰り上げ返済すると一部が返金される |

|

金利上乗せ型(内枠方式) |

・保証料をローン返済中の金利として支払う ・毎月返済額が多くなる ・総支払額が多くなる |

【種類別】住宅ローンの保証料の相場と支払い方法のメリット・デメリット

住宅ローンの保証料の相場はどれくらいでしょうか。支払い方法ごとのメリット・デメリットと合わせて解説していきます。

1:外枠方式

一括前払い型では、返済期間が35年間の場合には、借入金額の2.06%程度が相場ですが、金融機関によって異なります。借入期間が10年の場合は0.85%程度、20年の場合は1.48%程度が相場になっています。3,000万円を借り入れたときの保証料は、借入期間が35年であれば61万8,000円、借入期間が20年であれば44万4,000円が目安になります。

一括前払い型のメリットは、金利上乗せ型よりも保証料の総額が安くなることと、返済中の金利を低く抑えられるため、毎月返済額が少なくなることです。一方で、初期費用が大きくなるというデメリットがあります。

2:内枠方式

金利上乗せ型では、0.2%程度の金利を上乗せするのが一般的です。3,000万円を借り入れたときには、35年間かけて110万~130万円程度の保証料を支払うことになります。返済期間が20年の場合は、60~70万円程度です。

金利上乗せ型のメリットは初期費用が少ないことです。借入金額によりますが、一括前払い型や次に説明する保証料なしで事務手数料を多く取る方式と比較して、数十万円から100万円以上の差になることもあります。しかし、保証料が金利に上乗せされるため、毎月返済額が多くなることと、支払う保証料の総額は一括前払い型よりも大きくなることがデメリットです。

3:保証料なしの方式

保証料をゼロとする代わりに、事務手数料や融資手数料、取扱手数料という名目で同程度の手数料を取る事務手数料型の銀行もあります。このような銀行の事務手数料は2.2%(税込)となっている場合が大半で、これは保証料の相場とほぼ同額といえます。

事務手数料型の金融機関にはネット銀行が多く、低金利でローンを組めるのがメリットです。一方で、事務手数料型では繰り上げ返済をしても保証料の返戻金はなく、この点がデメリットです。

借入期間によっては保証料がある金融機関のほうがお得というケースもあるため、金融機関を選ぶときには、諸経費の合計金額を比べましょう。

住宅ローンの保証料によくあるQ&A

住宅ローンの繰り上げ返済をすると保証料は戻ってくる?

初期費用として保証料を支払う一括前払い型の場合、繰り上げ返済をすることで返戻を受けられる可能性があります。例えば、35年間の返済期間に対して保証料を支払った場合、10年目に完済すれば、支払った保証料の一部が戻ってくるのです。

ただし、戻ってくる金額は所定の返戻率に基づいて計算されるうえに、手数料が引かれます。残り期間分の保証料がすべて返金されるわけではない点には注意が必要です。

保証会社が代位弁済するとどうなる?

契約者が返済不能に陥ると、保証会社が代わりに金融機関に残債を返済する代位弁済が行われます。すると、契約者は金融機関に対する債務がなくなりますが、今度は保証会社に対してその債務を負うことになります。

保証会社に対してどのように返済するかはケースバイケースですが、一括返済を求められることも多く、返済ができなければ自宅を売却して返済する必要が生じてしまいます。

保証料は必ず支払わなければいけないの?

保証料は、金融機関が契約者に保証会社の利用を求めた場合にのみ必要になります。ネット銀行では保証料が不要な銀行も多いため、必ず支払うものではありません。しかし、保証料の代わりに同程度の金額の事務手数料(融資手数料)が必要になるため、保証料がない銀行でも支払う金額が大きく変わることはありません。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックが運営する住宅ローン比較サービス「住宅ローン診断」は、保証料を含む諸費用・条件、金利、団体信用生命保険(団信)を考慮しながら無料で住宅ローン比較ができます。「住宅ローン診断」は、簡単な情報入力であなたに1番おトクな住宅ローンを診断でき、さらに保証料の支払い方法などを専門のアドバイザーに相談しながら決めていくことができます。こちらも利用は無料です。

保証料は諸費用に占める割合が大きいことから、支払い方法を工夫しておトクに住宅ローンを借りましょう。

まとめ

保証料は、住宅ローンを利用するときに必要な諸費用の1つです。

保証料の支払い方法には一括前払い型と金利上乗せ型があり、それぞれにメリット・デメリットがあります。総支払額が少ないのは一括前払い型、初期費用が少ないのは金利上乗せ型です。保証料は数十万円から数百万円と高額になり、その支出はライフプランにも影響を及ぼすため、ご自身の状況に合った支払い方法を選ぶことが大切です。

また、金融機関によって保証料の金額が異なるため、金融機関の比較の際にも重要なポイントです。保証料をゼロとする代わりに事務手数料を取る金融機関もあることから、保証料の有無にこだわり過ぎず、諸経費全体の金額をチェックしましょう。